Salgspres efter skuffende eksportnyheder

På hvedebørsen i Chicago blev dagen indledt højere efter Saudi Arabien sendte en tender i markedet efter 535.000 tons hvede til levering hen over vinteren, men gassen gik af ballonen i takt med at de europæiske handlere mødte ind på børsen. Saudi Arabien har nemlig godkendt Rusland som mulig leverandør og med en prisforskel på mere end 30 euro imellem EU og Rusland samt med Saudi Arabiens placering på landkortet, ligger den ordre til russisk hvede.

På hvedebørsen i Chicago blev dagen indledt højere efter Saudi Arabien sendte en tender i markedet efter 535.000 tons hvede til levering hen over vinteren, men gassen gik af ballonen i takt med at de europæiske handlere mødte ind på børsen. Saudi Arabien har nemlig godkendt Rusland som mulig leverandør og med en prisforskel på mere end 30 euro imellem EU og Rusland samt med Saudi Arabiens placering på landkortet, ligger den ordre til russisk hvede.

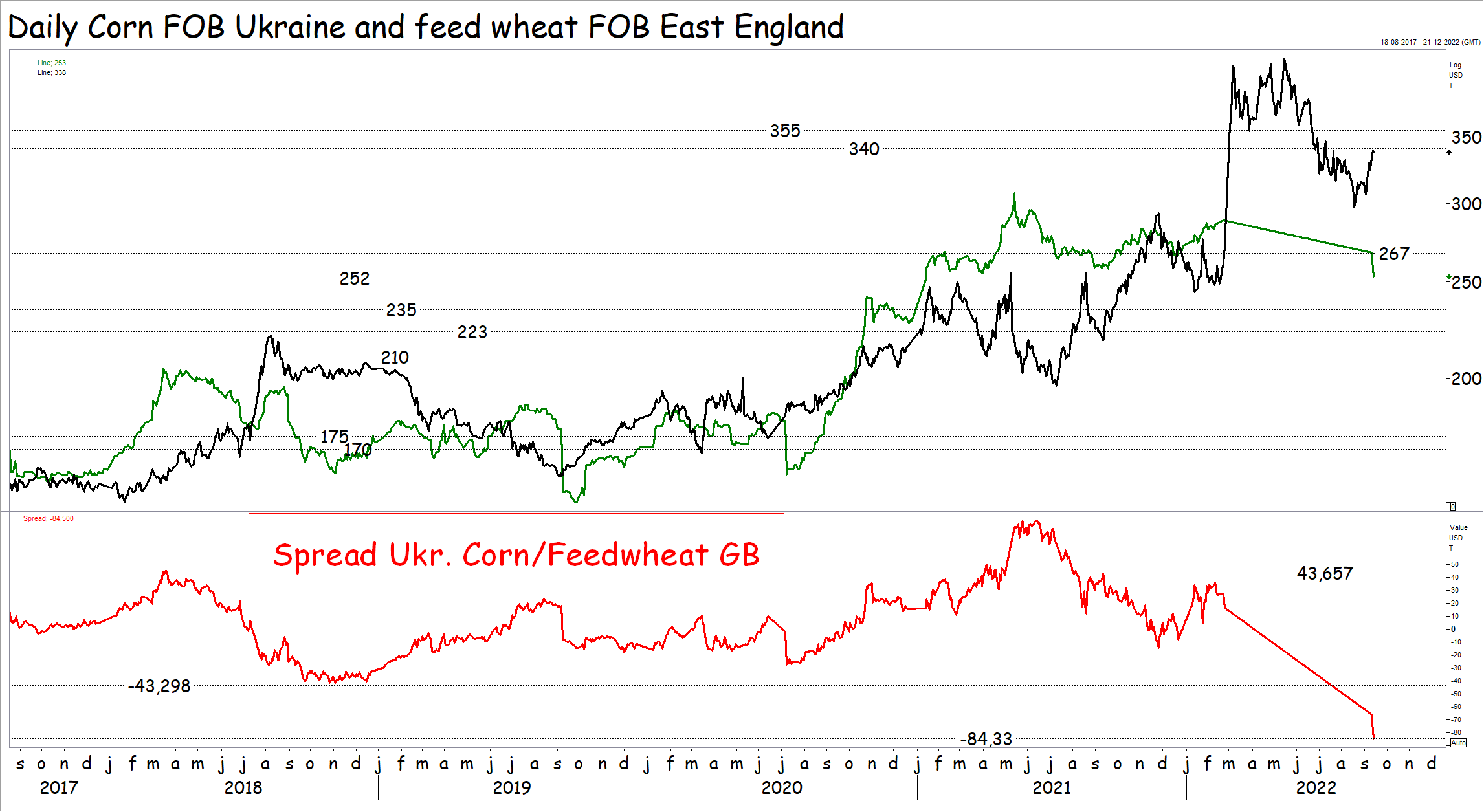

Presset på hveden blev ikke mindre af, de ukrainske majspriser igen tog et dyk på 15 euro til 253 euro (188,50 kroner) FOB Odessa. Ukrainerne har en del usolgt majs fra sidste år og de står dels overfor den kommende høst, men også med frygt for at Rusland ikke vil forlænge eksportaftalen, når den udløber i november efter de første 120 dage. Sælgerne presser således på for at komme af med sagerne i en fart og der er nu en prisforskel imellem foderhvede FOB Nordvesteuropa og majs FOB Odessa på hele 83 dollar eller godt 60 kroner pr 100 kg majs.

Dertil kom, at USDA atter offentliggjorde de ugentlige eksportsalgsdata efter en pause på fire uger med tekniske problemer. Eksportdataene viste, at priserne har sat en prop i den amerikanske eksport. I de sidste to uger er der således blot solgt cirka 200.000 tons hvede om ugen og kun til rutine kunder, der sjældent køber andre steder end i USA.

Dertil kom, at USDA atter offentliggjorde de ugentlige eksportsalgsdata efter en pause på fire uger med tekniske problemer. Eksportdataene viste, at priserne har sat en prop i den amerikanske eksport. I de sidste to uger er der således blot solgt cirka 200.000 tons hvede om ugen og kun til rutine kunder, der sjældent køber andre steder end i USA.

Majseksporten har det heller ikke godt. I sidste uge blev der solgt 583.000 tons, men udelukkende til kunder i Mellemamerika og den nordlige del af Sydamerika – Altså også rutine salg. År til dato har USA solgt 12 millioner tons majs imod 24 millioner tons på samme dato sidste år.

Endelig blev presset ikke mindre af, at råolien og en lang andre råvarer samt aktier droppede af frygt for, at de store rentestigninger, som den amerikanske forbundsbank og den europæiske centralbank lancerer i denne tid, vil tage luften ud af den globale økonomi og dermed den globale efterspørgsel efter råvarer.

Omvendt blev presset begrænset af, at der stadig er usikkerhed om eksporten ud af Ukraine. Der bliver holdt møder om Ruslands eksport af ammoniak, der er lukket ned, fordi den foregår via en pipeline, som går fra Ural i Rusland til Ukrainske Yuzhney ved Sortehavet. Russerne siger, at Ukrainerne har lukket for ammoniakken og at det er urimeligt, at Rusland skal tage hensyn til Ukraine og sikrer korridorer til den ukrainske eksport af afgrøder, når Ukraine samtidig hindrer russerne i at eksportere gødning.

Her har vi reelt set dilemmaet i markedet lige nu. Egentlig er hveden fra Rusland og Ukraine samt majsen fra Ukraine historisk billig sammenlignet med hvede og majs fra EU, USA med flere og det taler for, at vores priser skal markant ned, men kan vi være sikre på, at eksporten ud af Sortehavet fortsætter. (Ja jeg skriver Sortehavet, fordi lukker russerne igen for eksporten ud af Ukraine, kommer der givetvis et ukrainsk modsvar, som gør, at ingen skibe vil sejle ind i Sortehavet længere).

Hvis, så mangler verden en eksport på 125 millioner tons afgrøder fra Rusland, Ukraine og Kasakhstan ud igennem Sortehavet og i givet fald står vi med en humanitær katastrofe i de fattigste lande i verden, som vil udløse en folkevandring, som vi aldrig har set det tidligere fra Afrika, Mellemøsten og Asien imod Europa, Australien og Nordamerika.

Lige som vi alle har en interesse i, at der ikke bliver taget A-våben i brug i krigen i Ukraine, må vi heller ikke ønske os, at eksporten af fødevarer og gødning til de fattigste lande i verden bliver en del af krigen. Vi har råd til at betale en høj pris for gassen og strømmen som følge af de økonomske sanktioner imod Rusland, men kan vi opretholde det samfund, som vi kender det i dag, hvis vi bliver oversvømmet af millioner af flygtninge fra Afrika og Mellemøsten?

Lige som vi alle har en interesse i, at der ikke bliver taget A-våben i brug i krigen i Ukraine, må vi heller ikke ønske os, at eksporten af fødevarer og gødning til de fattigste lande i verden bliver en del af krigen. Vi har råd til at betale en høj pris for gassen og strømmen som følge af de økonomske sanktioner imod Rusland, men kan vi opretholde det samfund, som vi kender det i dag, hvis vi bliver oversvømmet af millioner af flygtninge fra Afrika og Mellemøsten?

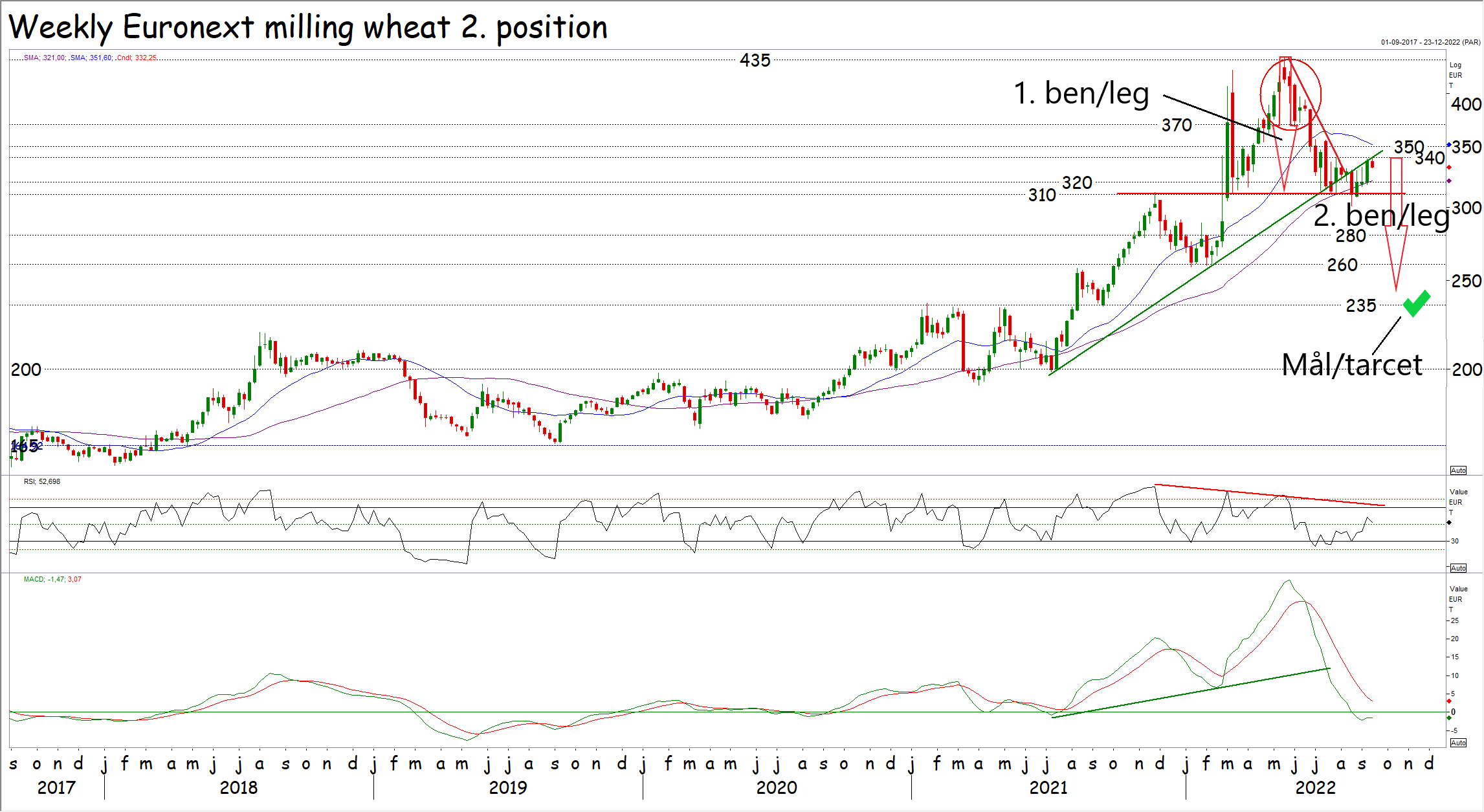

Teknisk er den korte trend faldende efter brud under 400 euro, men i de seneste uger er den korte faldende trend sat på pause og vi ser en stigende kile eller bi-trend. Vi skal forvente, at den slutter med et nedadgående brud under 330 euro efterfulgt af brud under 310 euro samt fald ned imod 235 euro – Dog med støtte undervejs i 260 og 280 euro. Her laver vi så lidt del-køb.

Samtidig er en langsigtet stigende trend brudt og vi har set en korrektion tilbage til bagsiden af den stigende trendlinje. Her skal vi forvente, at priserne bliver afvist og sådanne bevægelser efter et nedadgående gennembrud skal ses som salgsmuligheder – Så sælg og tag også noget 2023 hvede med i salget.

Rapsen rammer sit laveste i et år

På rapsfrøbørsen i Paris blev priserne sat under pres af frygt for, at den globale efterspørgsel lider skade af kombinationen stigende renter og høje råvarepriser. Råolien droppede af samme grund og det gjorde priserne på sojaolie også, imens rapsen brød under 600 euro og ramte sit laveste i et år.

På rapsfrøbørsen i Paris blev priserne sat under pres af frygt for, at den globale efterspørgsel lider skade af kombinationen stigende renter og høje råvarepriser. Råolien droppede af samme grund og det gjorde priserne på sojaolie også, imens rapsen brød under 600 euro og ramte sit laveste i et år.

Teknisk er trenden faldende efter brud under 785/800 euro tidligere, men bemærk at priserne er i en faldende kile. Som udgangspunkt skal vi forvente, at priserne bryder ud af den i opadgående retning. Bryder priserne over 615 euro, får vi således signal om, at vi skal tilbage til området imellem 650 og 675 euro samt undersiden af 100 dages glidende gennemsnit – Altså samme bevægelse som vi netop har set på hvede og majs.

Skulle det vise sig, at vi får sådan en korrektion, så tag ikke fejl. Det er i givet fald ikke starten på det næste store ben opad med mål i 1.000 euro eller højere, men i stedet et marked der konsolidere sig på et lavere niveau. Får vi sådan en bevægelse, skal der sælges 2022 og 2023 rapsfrø, men for nuværende så afvent salg

Teknisk modstand til sojaen

Priserne på sojaolie faldt igen i dag i sympati med frygt for, at den globale efterspørgsel bliver ramt af kombinationen høje råvarepriser og stigende renter. De lavere priser på sojaolie gav imidlertid støtte til priserne på sojaskrå.

Priserne på sojaolie faldt igen i dag i sympati med frygt for, at den globale efterspørgsel bliver ramt af kombinationen høje råvarepriser og stigende renter. De lavere priser på sojaolie gav imidlertid støtte til priserne på sojaskrå.

Samtidig var der støtte fra en teknisk korrektion tilbage til undersiden af 430 dollar. Tidligere på ugen brød priserne på sojaskrå over 430 dollar, men markedet kunne ikke holde priserne over. I dag var vi så tilbage og markedet hilste på undersiden af de 430 dollar, men med luk under, har vi en lille afvisning af priserne.

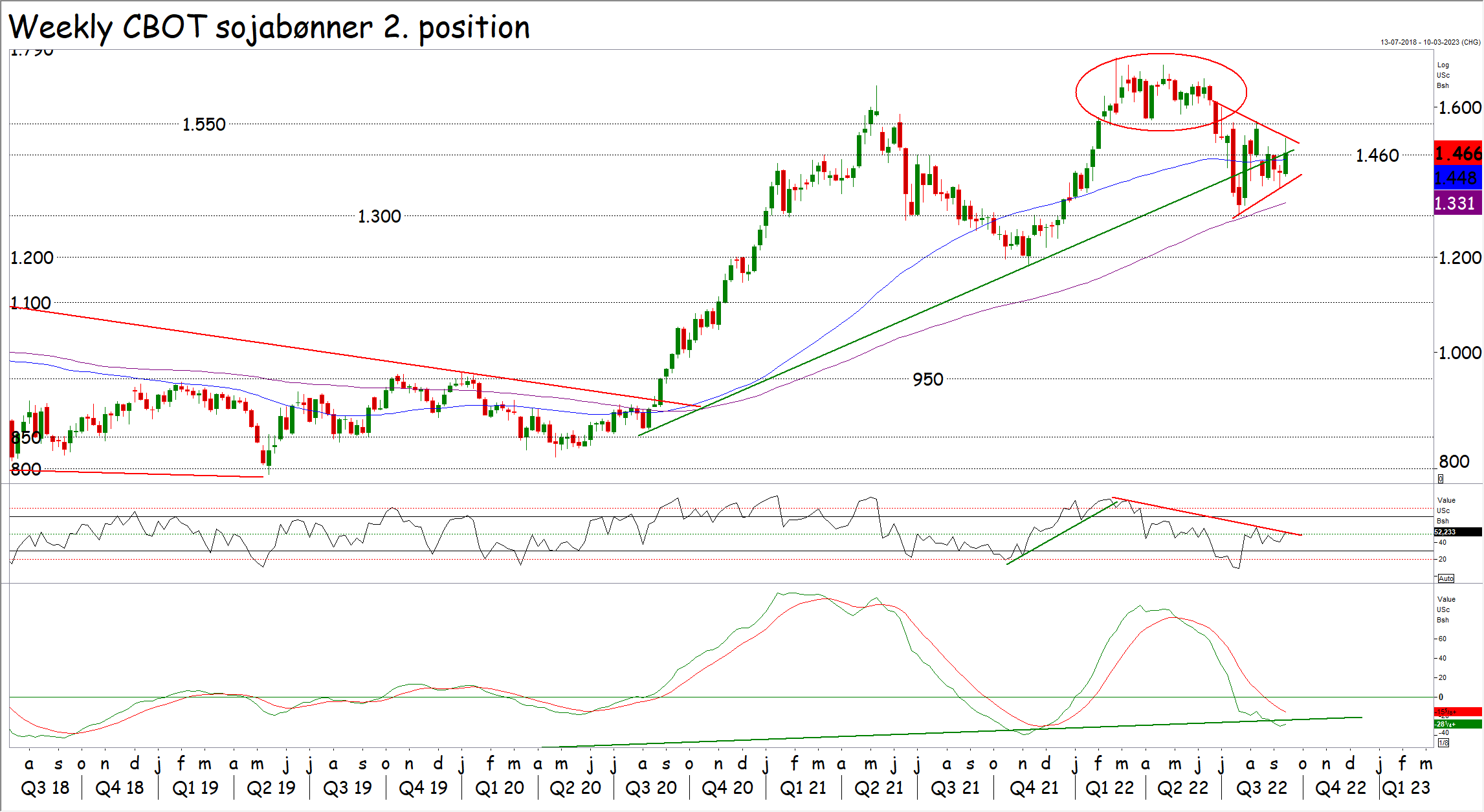

Sojabønnerne havde det også svært. Høsten er så småt i gang i den sydlige del af Midtvesten og der er vand – meget vand – på vej til sojaområderne i Brasilien. Der er således ikke så meget fokus på vejret længere, men i stedet noterede markedet sig, at der kun blev solgt 842.000 tons sojabønner i sidste uge og at salget de foregående uger var betydeligt ringere.

Priserne på sojabønner er i kortsigtet nedtrend efter brud under 1.550 cent og 100 dages glidende gennemsnit. Den lange stigende trend er også brudt, men priserne har fundet støtte i 1.300 cent og oversiden af 250 dages snittet. Markedet har således dannet et flag og det er som udgangspunkt et fortsættelsesforløb – Altså vi skal længere ned og næste mål ligger dermed nede i 1.100 cent, men det lange mål hedder 950 cent