Bloody Monday

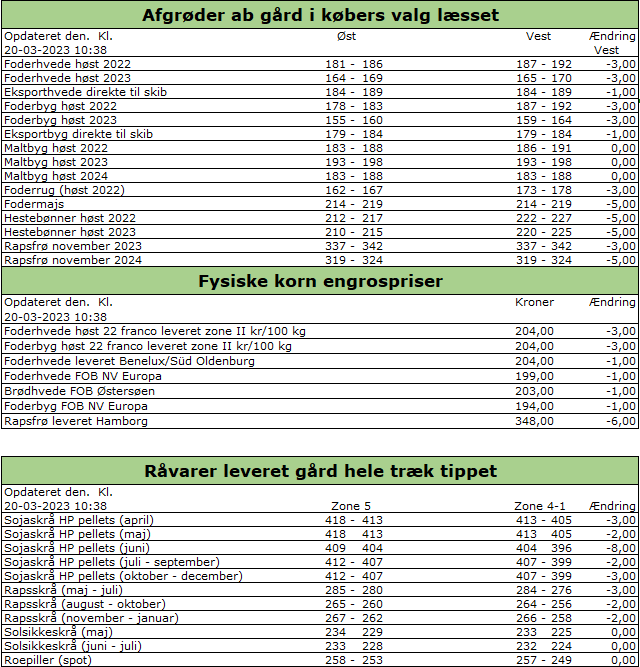

Anbefaling –> Sælg usolgt hvede fra høst 2022 og hvede der skal sælges inden efteråret. Afvent salg af hvede som kan udsættes til 2024 og 2025. Afvent både kort- og langsigtet køb, men hold dig klar.

Anbefaling –> Sælg usolgt hvede fra høst 2022 og hvede der skal sælges inden efteråret. Afvent salg af hvede som kan udsættes til 2024 og 2025. Afvent både kort- og langsigtet køb, men hold dig klar.

Ugen blev indledt med nyt pres på råvarepriserne lige fra energi til afgrøder og hveden fulgte med ned. Presset på hveden blev imidlertid ikke mindre af, at eksportaftalen imellem Rusland og Ukraine er forlænget med 60 dage. FN og Ukraine ønskede en forlængelse på 120 dage, men Rusland vil kun forlænge i 60 dage og russerne betinger sig, at de 60 dage bruges til at få de indrømmelser på plads, som Rusland har forlangt og som i følge russeerne er blevet lovet. Indrømmelser der handler om forsikring af lasterne, betaling via SWIFT for eksport af fødevarer og logistik i form af en genåbning af den russiske ammoniakledning, som går igennem Ukraine.

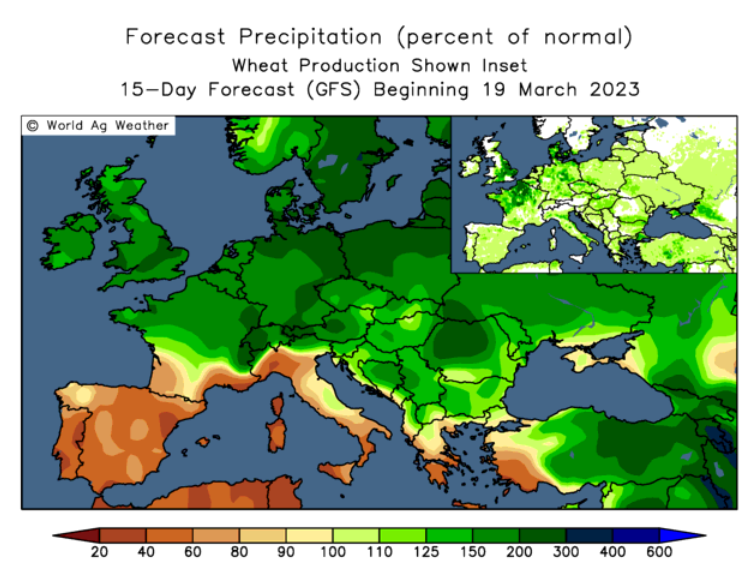

Presset på afgrøderne blev imidlertid ikke mindre af, at La Nina er overstået og det bliver understreget af, at den værste tørke i årtier i Argentina ser ud til at slutte i de kommende uger. Der er nemlig mere end normale nedbørsmængder på vej til de centrale afgrødeområder. Nedbør der på den ene side kommer for sent til sojaen og majsen, men som kommer rettidigt til den næste hvedeafgrøde. Samtidig er der lovet en del vand til Australien og det ser således ud til, at Argentina og Australien får mulighed for at etablere den næste hvedeafgrøde under gode vækstbetingelser i maj/juni.

I Frankrig står 95 procent af hveden godt eller ekstremt godt, sagde det franske landbrugsministerium AgriMere i fredags. Hveden i Frankrig blev etableret under gode forhold, men vinteren har været tør. Det har givet franskmændene gode betingelser til forårsarbejdet og vårbyggen meldes 100 procent sået nu. Dertil kommer, at gødningstildelingen er sket under gode forhold og de næste par uger kommer der mere regn end normalt for årstiden i Frankrig, men også til hele Europa inklusive de store hvedeområder omkring Sortehavet. Vand får hveden også i Kina og store dele af USA, dog stadig undtaget Texas, Oklahoma og den sydlige del af Kansas, imens hvedebølge i Indien ikke bliver et tema. Derimod regner det voldsomt i Inden og høsten står for døren.

I Frankrig står 95 procent af hveden godt eller ekstremt godt, sagde det franske landbrugsministerium AgriMere i fredags. Hveden i Frankrig blev etableret under gode forhold, men vinteren har været tør. Det har givet franskmændene gode betingelser til forårsarbejdet og vårbyggen meldes 100 procent sået nu. Dertil kommer, at gødningstildelingen er sket under gode forhold og de næste par uger kommer der mere regn end normalt for årstiden i Frankrig, men også til hele Europa inklusive de store hvedeområder omkring Sortehavet. Vand får hveden også i Kina og store dele af USA, dog stadig undtaget Texas, Oklahoma og den sydlige del af Kansas, imens hvedebølge i Indien ikke bliver et tema. Derimod regner det voldsomt i Inden og høsten står for døren.

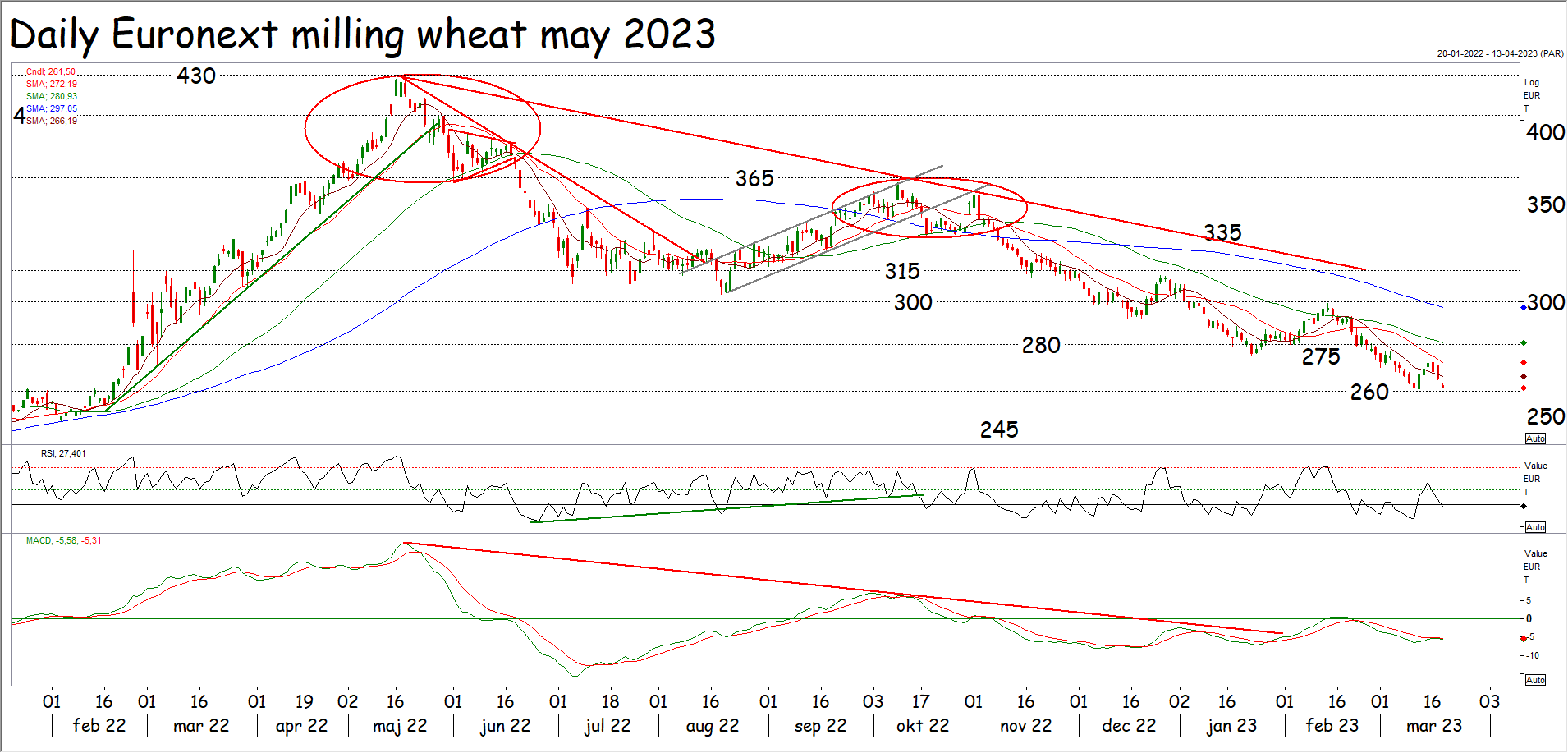

Det korte af det lange er, så står hveden godt på det meste af den nordlige halvkugle her i midten af marts og hveden får den regn, som den kan ønske sig. Det ser også ud til, at hveden på den sydlige halvkugle kan komme i jorden under gode forhold, men ja vi ved det godt, der er stadig længe til høst. Det er dog stadig sådan, at markedet ikke går i panik, før der er noget at gå i panik over og det er der altså ikke lige nu. Vi skal således forvente mere pres på priserne både på gammel og ny høst terminerne.

Når alt det er skrevet, må vi dog også understrege, at eksportaftalen kun er forlænget med 60 dage, at vi ikke ser frem imod et stort produktionsspring, at hedgefondene ligger netto short med 14 millioner tons, at priserne nærmer sig niveauer, hvor de fattige importnationer har råd til at skrue op for importen igen og hvor økonomien i den animalske produktion bliver genetableret.

Når alt det er skrevet, må vi dog også understrege, at eksportaftalen kun er forlænget med 60 dage, at vi ikke ser frem imod et stort produktionsspring, at hedgefondene ligger netto short med 14 millioner tons, at priserne nærmer sig niveauer, hvor de fattige importnationer har råd til at skrue op for importen igen og hvor økonomien i den animalske produktion bliver genetableret.

Vi har ikke set bunden, så forvent mere ned, men vi skal også regne med, at faldet bliver efterfulgt af et kraftigt rebound, hvor priserne stiger, imens hedgefonde og andre pæne mennesker får travlt med at dække sig af til de lavere priser. Så køberne skal holde sig klar og har du usolgt 2023 hvede, som kan afvente salg til 2024, er der ikke meget mere plads i nedadgående retning, inden det ikke længere giver mening at sælge og allerede nu giver det absolut ikke mening at sælge hvede fra høst 2024 og/eller 2025.

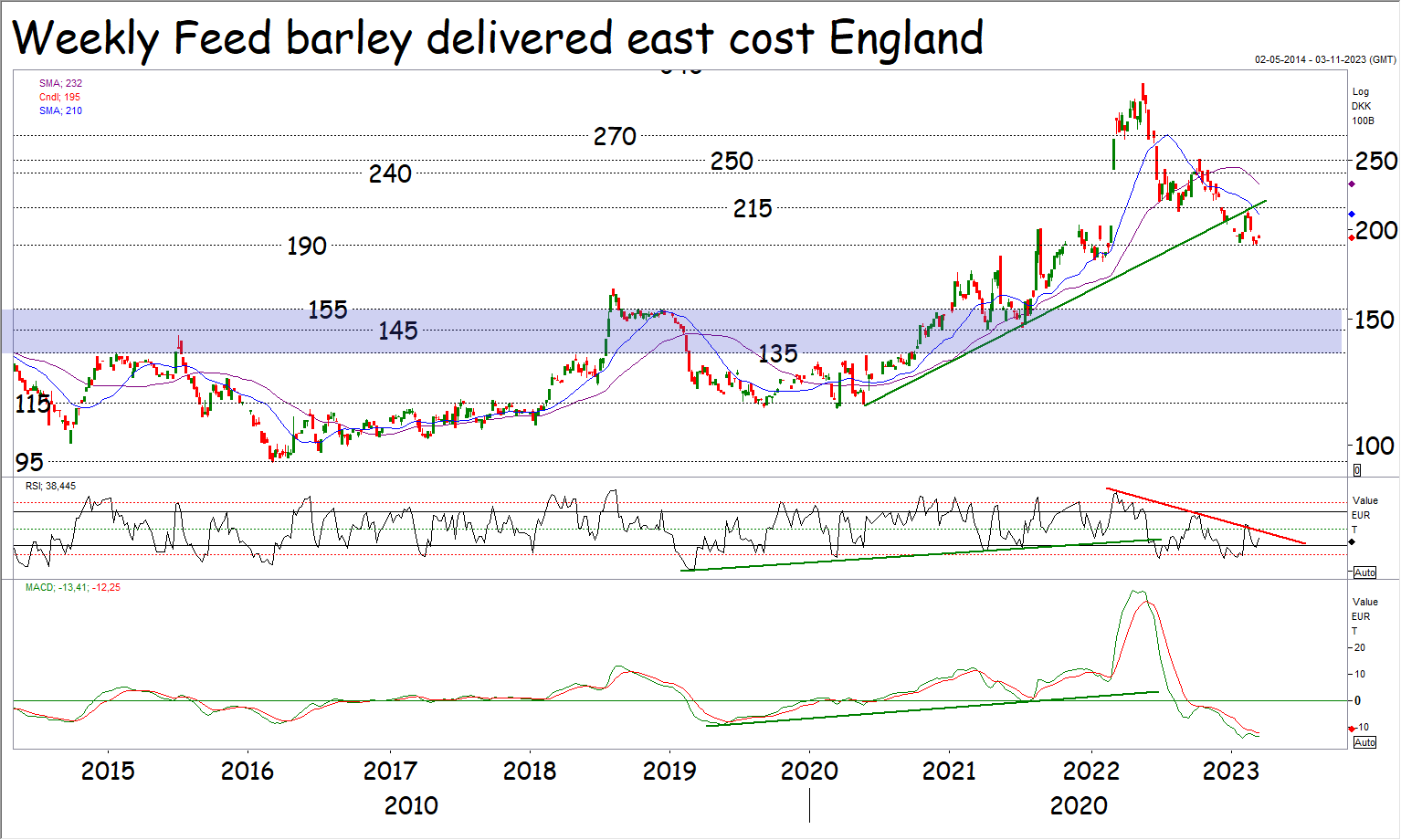

Byggen er fortsat den svage i kornkomplekset

Anbefaling –> Sælg foder- og maltbyg som skal sælge på denne side af efteråret, men vent med salg af byg, der kan udsættes til 2024 og især 2025. Køberne skal holde igen med både kort- og langsigtede køb.

Anbefaling –> Sælg foder- og maltbyg som skal sælge på denne side af efteråret, men vent med salg af byg, der kan udsættes til 2024 og især 2025. Køberne skal holde igen med både kort- og langsigtede køb.

Er du dansk landmand i den vestlige del af landet, er der stort set prislighed imellem hvede og byg, men kigger vi ud over grænserne, er billedet anderledes. Bygpriserne basis leveret havn i Nordvesteuropa ligger således fortsat noget under de tilsvarende hvedepriser, men der er dog tendens til, at byggen falder mindre hurtigt nu sammenlignet med hveden.

Teknisk er trenden på foderbyg fortsat faldende efter brud under 250/260 kroner og den faldende trend blev seneste bekræftet, da priserne brød under 215 kroner. Efter det gennembrud så vi i sidste uge en korrektion tilbage til undersiden af netop 215 kroner, hvor priserne blev afvist og når priserne bryder under 190 korner, får vi atter den faldende trend bekræftet. Herefter skal vi vente et hurtigt fald ned imod 135/155 kroner.

Grundlæggende står vinterbyggen i Vesteuropa godt og vinterbyggen i Spanien har fået en del vand hen over vinteren. Samtidig er der mere vand på vej de kommende uger, imens såningen af vårbyg (maltbyg) er et overstået kapitel i Frankrig. Der er således ikke meget, som truer den kommende avl af byg. Endelig må man ikke være blind for, at forbruget af foderbyg er ramt af et markant drop i den europæiske svineproduktion.

Grundlæggende står vinterbyggen i Vesteuropa godt og vinterbyggen i Spanien har fået en del vand hen over vinteren. Samtidig er der mere vand på vej de kommende uger, imens såningen af vårbyg (maltbyg) er et overstået kapitel i Frankrig. Der er således ikke meget, som truer den kommende avl af byg. Endelig må man ikke være blind for, at forbruget af foderbyg er ramt af et markant drop i den europæiske svineproduktion.

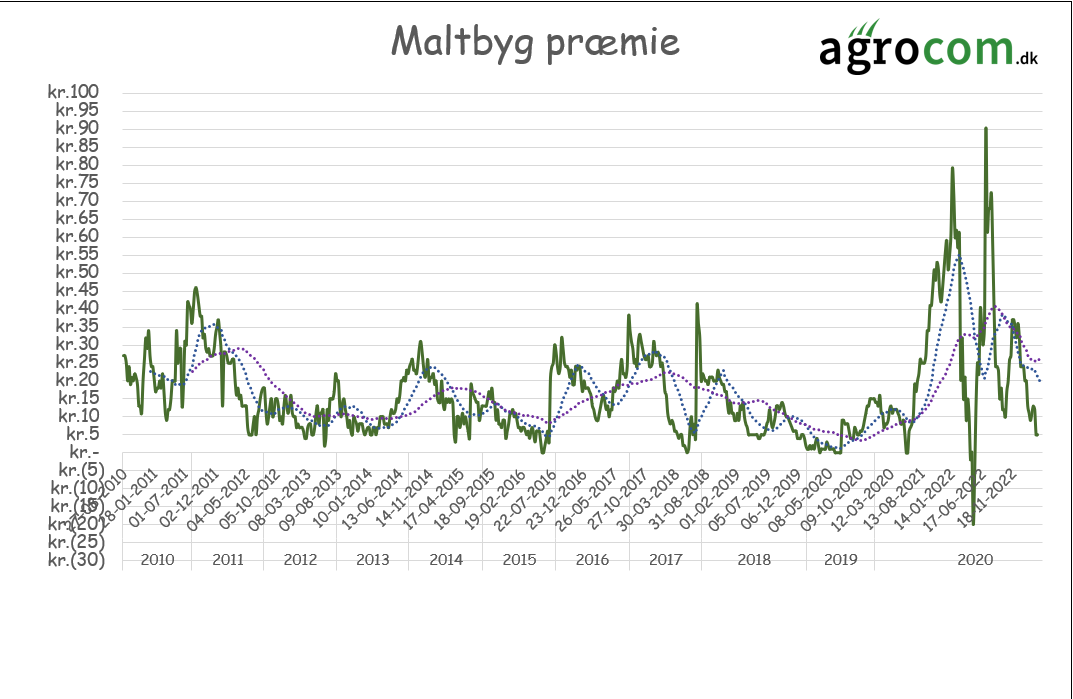

Præmien på maltbyg er fortsat lav og der er ikke meget, der kan ændre det billede for nuværende, hvor den franske vårbyg er etableret under gode forhold og hvor der er udsigt til en del vand de kommende uger, så når det gælder maltbyg, skal vi fortsat kigge imod foderkornsmarkedet som prissætter i det marked.

Sojaen bryder afgørende nedad

Anbefaling –> Priserne er brudt under 465 dollar, så vent med køb, men der er støtte i 440 dollar, så her laver vi det næste kortsigtede køb. Køb på lange terminer bør ikke være et tema nu.

Anbefaling –> Priserne er brudt under 465 dollar, så vent med køb, men der er støtte i 440 dollar, så her laver vi det næste kortsigtede køb. Køb på lange terminer bør ikke være et tema nu.

På sojabørsen i Chicago er priserne på sojaskrå brudt under 465 dollar på løbende anden position og dermed er den seneste optur et afsluttet kapitel. Der kommer vand til Argentina i skrivende stund og der er lovet en del mere vand de kommende to uger. Vandet kan ikke forhindre skader i sojaen og majsen, men med den tekniske vending, ser det ud til, at den nuværende situation er en del af prissætningen nu.

Vendingen har sat gang i en bølge af profittagning på spekulanternes rekord store beholdninger af sojaskrå og teknisk set, skal vi forvente, at priserne nu søger imod 440 dollar på den korte bane, men sandsynligvis også lavere med tiden, hvor målet for SOMMERpriserne ligger nede i 390/410 dollar for nuværende.

De lange ny høst USA terminer hen over det kommende efterår og vinter er også på vej syd over. Priserne er således faldet ned til 400/410 dollar og bryder priserne under her, vender den korte trend til faldende. Markedet har således en forventning om, at forsyningssituationen bedre sig væsentligt til næste vinter, når amerikanerne har høstet deres næste avl.

De lange ny høst USA terminer hen over det kommende efterår og vinter er også på vej syd over. Priserne er således faldet ned til 400/410 dollar og bryder priserne under her, vender den korte trend til faldende. Markedet har således en forventning om, at forsyningssituationen bedre sig væsentligt til næste vinter, når amerikanerne har høstet deres næste avl.

Det korte af det lange er, at sojaskrå hen over sommeren kommer til at koste 50 dollar mere end sojaskrå til næste vinter, men også at både sommerpriser og de lange terminer er på vej ned.