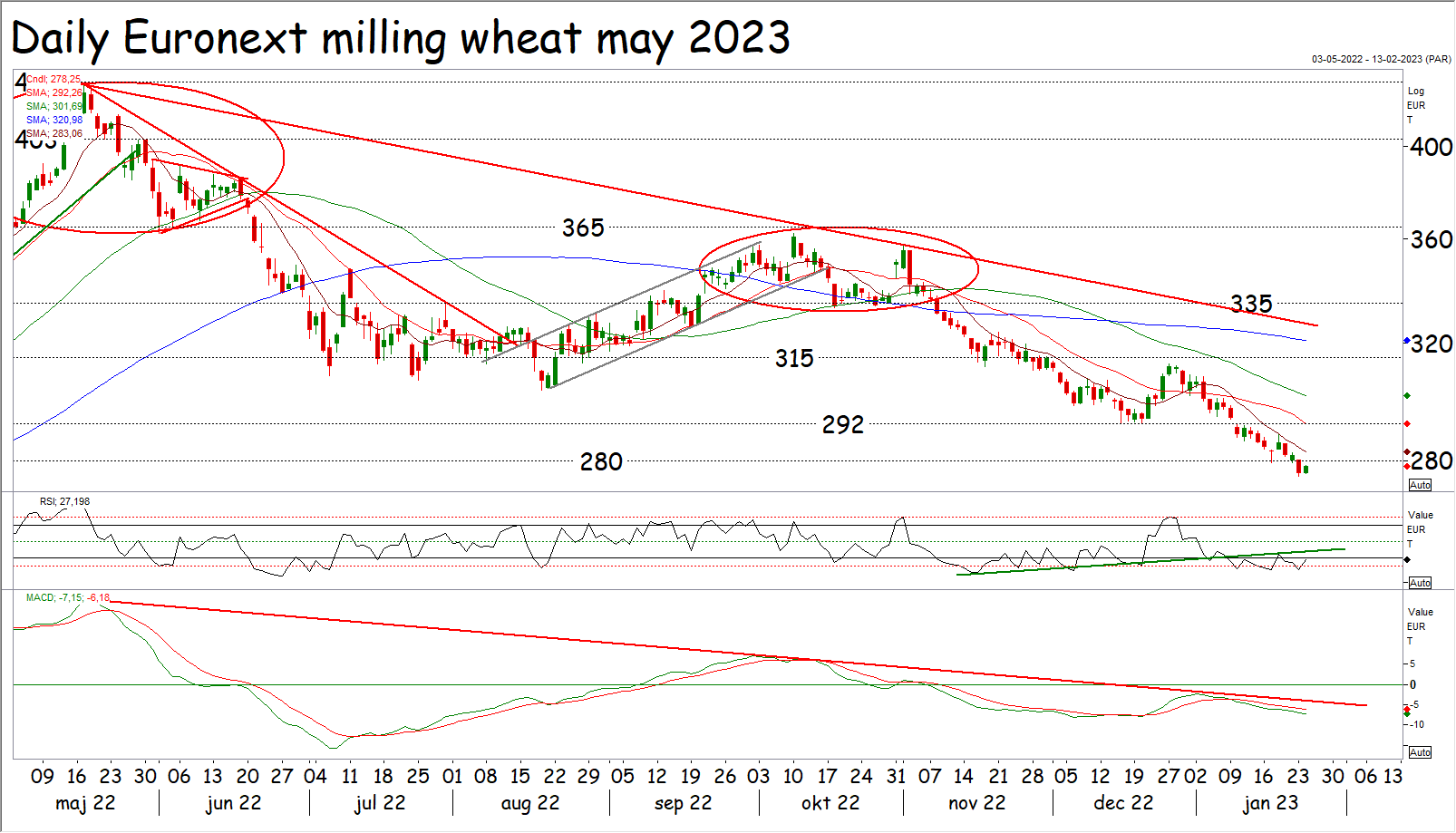

Stigninger efter gennembrud

På hvedebørsen i Paris blev priserne sendt markant ned i går og støtten i 280 euro blev således brudt. I dag så vi noget købs interesse efter faldet og den interesse løftede priserne op imod undersiden af 280 euro. Bliver priserne afvist her de kommende dage, får vi reelt set det nedadgående gennembrud bekræftet. I givet fald kigger vi efterfølgende imod 260/275 euro og det er teknisk set det mest sandsynlige.

På hvedebørsen i Paris blev priserne sendt markant ned i går og støtten i 280 euro blev således brudt. I dag så vi noget købs interesse efter faldet og den interesse løftede priserne op imod undersiden af 280 euro. Bliver priserne afvist her de kommende dage, får vi reelt set det nedadgående gennembrud bekræftet. I givet fald kigger vi efterfølgende imod 260/275 euro og det er teknisk set det mest sandsynlige.

Grundlæggende blev der talt om, at stigningerne blev begrænset af fortsat salgspres fra Australien og Rusland, men der tales også om et presset internt EU marked. I Polen handles der således hvede til 175 kroner basis leveret for højproteinhvede til foder. I Danmark ligger vi 25 til 35 kroner højere og det er klart, at det er svært at se det store opadgående potentiale, når priserne så tæt på Danmark ligger markant lavere.

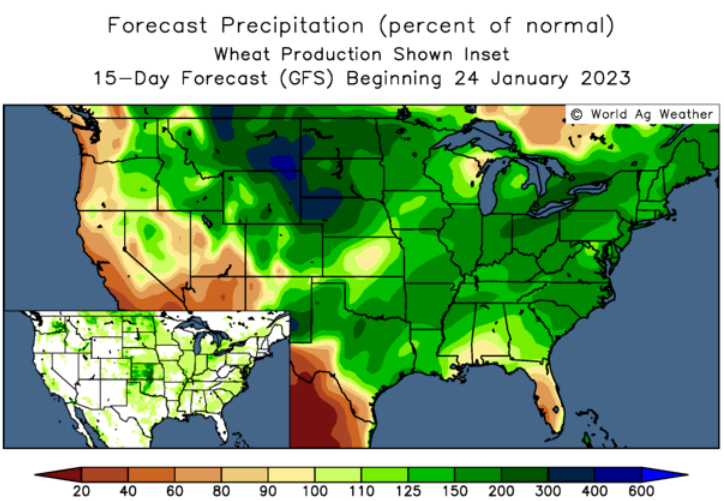

På de lange ny høst terminer var købsinteressen mindre og det skal givetvis ses i lyset af de seneste vejrudsigter. I USA indledes februar med mere nedbør end normalt for årstiden i stort set alle hvedeområder. Især i den sydlige del af hvedebæltet er rigeligt med vinterregn en forudsætning for udbytterne og kommer den lovede regn, får hveden en god vanding, inden vækstsæsonen går i gang sidst i februar og i starten af marts.

Vejrkortet viser forventet nedbør i procent af normalt de kommende 15 dage og det lille kort viser hvedeområderne i USA

På samme måde kommer der meget vand de kommende uger både til hveden i Syd- og Østeuropa, men også til både Kina og Indien. Alle områder, hvor høsten dels er betinget af god vinterregn og hvor der høstes i maj/juni – Ja inderne høster allerede i marts og april. Det er i øjeblikket svært at få øje på vejrmæssige trusler for den kommende avl i vejrudsigterne – Især i de områder, hvor der høstes tidligt.

På samme måde kommer der meget vand de kommende uger både til hveden i Syd- og Østeuropa, men også til både Kina og Indien. Alle områder, hvor høsten dels er betinget af god vinterregn og hvor der høstes i maj/juni – Ja inderne høster allerede i marts og april. Det er i øjeblikket svært at få øje på vejrmæssige trusler for den kommende avl i vejrudsigterne – Især i de områder, hvor der høstes tidligt.

Javel hård barfrost i februar kan være et problem på vore breddegrader, men vejrkortene peger imidlertid mere i retning af mildt og vådt vejr i de store hvedeområder på den nordlige halvkugle langt ind i februar, så eventuelt vintervejr kan efterhånden kun blive en kortvarig affære.

Jeg er dog helt med på, at der er længe til høst og at meget kan ske, men der er jo ingen købere, der går i panik og begynder at købe priserne i vejret, så længe der ikke er noget at gå i panik over og det er egentlig der, at markedet er. Putin er ingen bange for længere og 2022 hvedeavlen er vokset i takt med opjusteringerne i Rusland og Australien, imens eksporten og forbruget er ramt af de høje priser fra 2022 og den kommende avl tegner godt. Det har skabt ro blandt køberne og sælgerne begynder at miste troen på, at priserne banker imod 300 kroner igen.

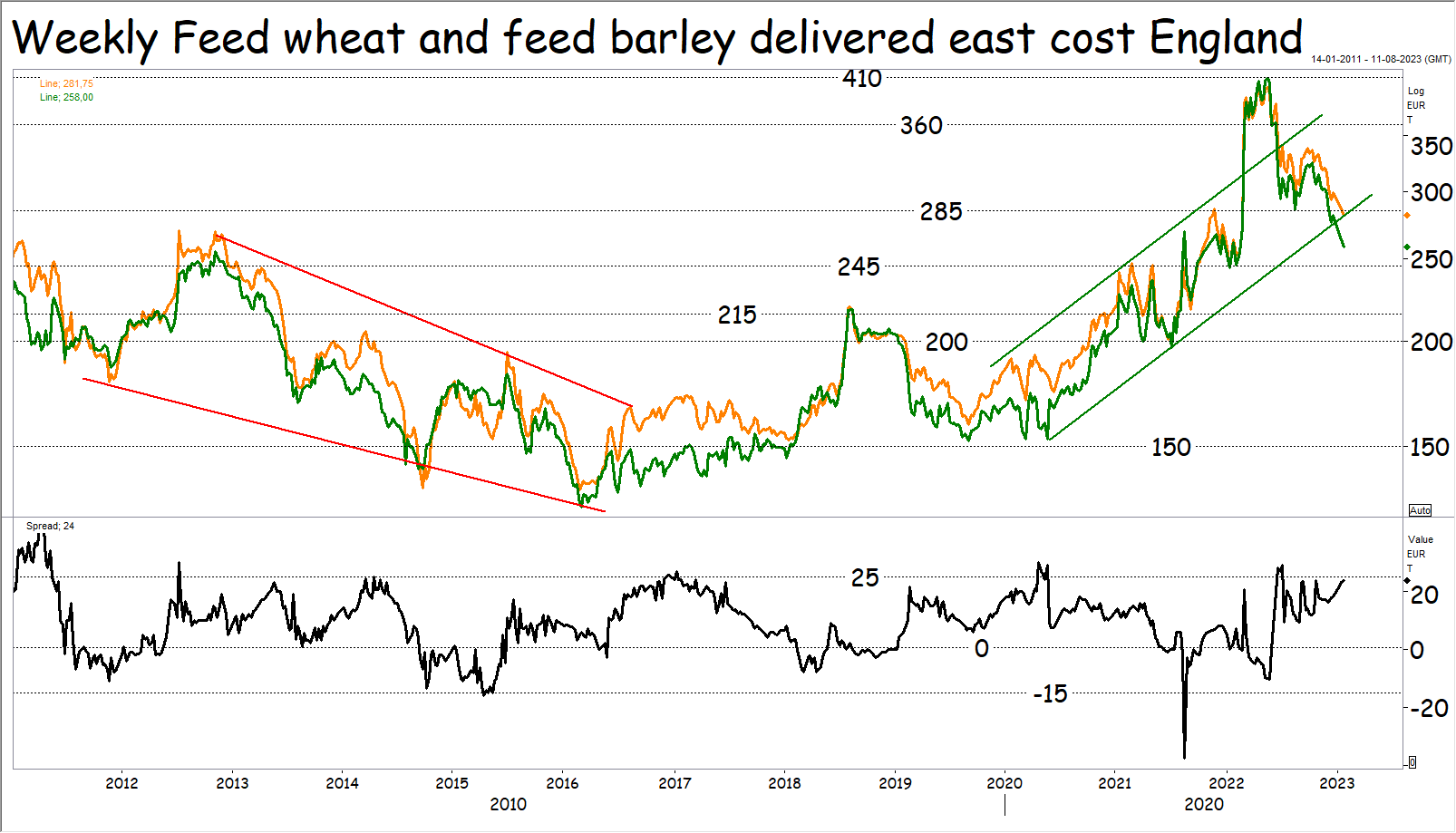

Byggen viser fortsat vejen nedad

Bygavlen i EU landene har været meget stor og det kan ses på priserne. Imens der næsten er prislighed imellem foderbyg og foderhvede i Vestdanmark, er eksportpriserne i frit fald i Frankrig og Østengland. Ja faktisk er der tendens til, at det svage foderbygmarked viser vejen for hvedepriserne. Foderbyg koster nemlig 25 euro eller 15/17 kroner mindre end hvede og foderbyggen er således et lønsomt alternativ til foderhvede i de europæiske foderblandinger.

Bygavlen i EU landene har været meget stor og det kan ses på priserne. Imens der næsten er prislighed imellem foderbyg og foderhvede i Vestdanmark, er eksportpriserne i frit fald i Frankrig og Østengland. Ja faktisk er der tendens til, at det svage foderbygmarked viser vejen for hvedepriserne. Foderbyg koster nemlig 25 euro eller 15/17 kroner mindre end hvede og foderbyggen er således et lønsomt alternativ til foderhvede i de europæiske foderblandinger.

Tekniske er trenden faldende efter brud under 360 euro og efter noget korrektion hen over efteråret, da de fleste frygtede, at Putin kunne stoppe den ukrainske eksport, blev den faldende trend bekræftet, da foderbyggen brød under 285 euro og ud af den stigende handelskanal, som priserne var fulgte i 2020 til 2022, i starten af det nye år. Hveden er på samme måde brudt under 295 euro, men endnu ikke ud af den stigende handelskanal, men vi skal antage, at det blot er et spørgsmål om tid, inden det sker.

Efter bruddet ud af den stigende handelskanal, skal vi forvente, at byggen har retning imod udgangspunktet for den stigende handelskanal nede i 200/215 euro området, samt at hveden vil falde til 225/235 euro.

Undervejs er der støtte i 245 euro og min usikkerhed går udelukkende på, om vi vil se en bevægelse tilbage til 285 euro, inden priserne bryder under 245 euro op imod høst for at nå 200/215 euro til høst, eller om priserne blot finder kortvarig støtte en uge eller fire, inden de bryder under 245 euro for at ramme 200/215 euro allerede til foråret. Jeg tænker svaret på spørgsmålet finder vi i afgrødevejret i forbindelse med starten på vækstsæsonen og hvis det gode afgrødevejr fortsætter, tror jeg det bliver meget svært at finde det moment, som kan løfte foderbygpriserne op imod 285 euro igen

Teknisk funderede stigninger

Efter brud under 465 dollar i sidste uge i sympati med regn til Argentina, blev den stigende trend brudt. Bemærk i den forbindelse at faldet var så markant, at der blev dannet et såkaldt break away gab (et hul på priskurven) og det understreger det nedadgående gennembrud.

Efter brud under 465 dollar i sidste uge i sympati med regn til Argentina, blev den stigende trend brudt. Bemærk i den forbindelse at faldet var så markant, at der blev dannet et såkaldt break away gab (et hul på priskurven) og det understreger det nedadgående gennembrud.

Efter brud under 455 dollar vendte den korte trend til faldende, men i går fandt priserne teknisk støtte i 445 dollar. Det udløste et rebound tilbage til undersiden af 455 dollar i dag, men priserne mødte teknisk modstand der og tabte højde. Den slags korrektioner efter et gennembrud er ikke usædvanlige og skal ses som en salgsmulighed i en faldende trend.

Bryder priserne under 445 dollar og det gør de, fordi momentet er faldende og det regner i Argentina får vi atter den faldende trend bekræftet. Efterfølgende skal vi forvente et hurtigt fald ned imod 400/410 dollar området.

Grundlæggende fandt priserne på sojaskrå støtte i et prisfald på sojaolie ud fra devisen: Sojabønner = sojaolie + sojaskrå og da bønnerne kun steg marginalt, måtte skråen kompensere for faldet på olien, for at ligningen eller cross margin (DB) på oliemøllerne kunne bevares.

Omvendt blev stigningerne begrænset af udbredt torden og regn hen over eftermiddagen i de største sojastater i Argentina. Dertil komme noget før høstpres i Brasilien, hvor høsten tager fart i løbet af februar. I markedet er frygten, at den store brasilianske høst vil udløse en bølge af kinesiske tilbageslag af tidligere købt US soja, då at kineserne i stedet kan købe billigere i Brasilien.