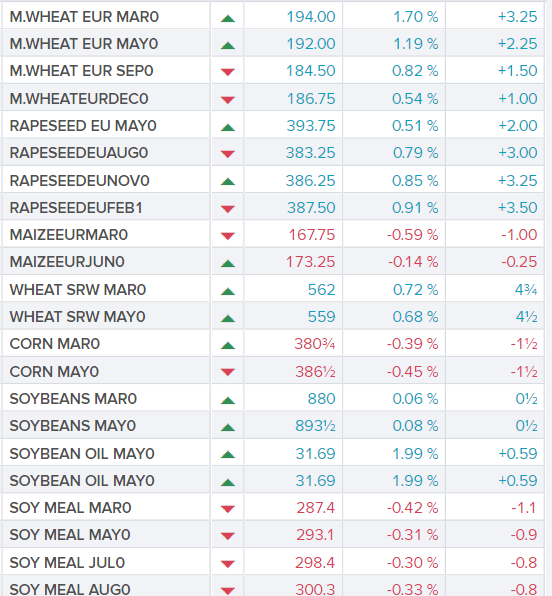

Dagens resumé

Dagens resumé

Hveden i Paris gik i vejret i sympati med en faldende euro i forhold til euro og dollar, men også i kølvandet på et højt eksporttempo ud af EU landene og især Frankrig. Den faldende euro og stigende priser på russisk priser samt høje amerikanske priser har nemlig åbnet for et godt salg af EU hvede, hvor selv corona og svinepest ramte Kina trækker fransk hvede .

På palmeoliebørsen i Malaysia så vi også et kraftigt rebound på fem procent i erkendelsen af, at nok er Kina ramt af corona virus, men lagrene med vegetabilsk olie er stadig på vej ned og de er efterhånden på sit laveste siden 2011. De sendte rapsen i vejret og især ny høst rapsfrø nærmer sig før corona niveauet. Prispræmien på høst 2019 er reduceret i forhold til høst 2020, men på ny høst er trenden stadig stigende.

Sojaen havde igen en blandet dag, hvor sojaolien hjalp bønnerne op, imens skråen blev sat under let pres af begyndende høstpres i Brasilien. Et pres der måske dæmper priserne de kommende fire uger, men et eventuelt fald giver en god købsmulighed.

Råolien brød under 55,00/55,50 dollar forleden og nu ser vi lidt korrektion efter det gennembrud, imens dollaren og rublen gik i vejret i forhold til euro.

Højt eksporttempo og faldende euro

Stigende russiske hvedepriser har sendte den russiske hvede ud på sidelinjen på verdensmarkedet og det kan ses på aktiviteten i de franske havne, hvor eksporten er på sit højeste siden 2014 – Til trods for strejker i transportsektoren.

Stigende russiske hvedepriser har sendte den russiske hvede ud på sidelinjen på verdensmarkedet og det kan ses på aktiviteten i de franske havne, hvor eksporten er på sit højeste siden 2014 – Til trods for strejker i transportsektoren.

Og eksporttempoet bliver ikke mindre af, at de amerikanske priser ligger op til 40 dollar over den franske hvede. Den store prisforskel har i øvrigt udløst en del salg af fransk EU hvede til Kina.

I de sidste to måneder har kineserne således købt op imod en million tons hvede i Canada, Australien og især Frankrig og meldingerne fra de franske havne er, at skibene ankommer planmæssigt til trods for corona virus i Kina

Efter brud under 75 rubler til en euro blev en kortsigtet stigende trend brudt og efter brud under 70 rubler er den korte trend vendt til faldende. Bryder priserne også  under 67 rubler til en euro, bliver den korte faldende trend bekræftet og i givet fald er det ret sikkert, at euroen vil falde til området imellem 52 og 59 rubler til en euro.

under 67 rubler til en euro, bliver den korte faldende trend bekræftet og i givet fald er det ret sikkert, at euroen vil falde til området imellem 52 og 59 rubler til en euro.

På vejen ned er der støtte i 59 rubler og brud under her vender også den lange trend til faldende. Læg mærke til at momentet er faldende, at priserne ligger under de glidende gennemsnit og at kursen er blevet kraftigt afvist i denne uge efter en korrektion tilbage til undersiden af 70 rubler. Det taler alt sammen for, at rublerne dropper under 67 rubler og således at den går imod 59 rubler.

Sker det, vil det få stor betydning for konkurrenceforholdet imellem EU og russisk hvede. Man kunne måske skrive, at den konkurrencefordel, som russerne fik, da verdens sanktioner imod Rusland, efter Rusland besatte Krim og rublen gik i frit fald, er i færd med at blive taget af bordet igen. Det vil reducere væksten i den russiske hvedeproduktion på grund af lavere russike salgspriser målt i rubler, men det er også godt nyt for bundniveauet i vores del af verden.

På samme måde er euroen på vej ned i forhold til dollaren. Den lange trend vendte til faldende allerede efter brud under 1,21 dollar til en euro i 2014 og den lange  faldende trend blev bekræftet i 2017/2018, da euroen vendte tilbage til 1,21 dollar området. Her blev den afvist og afvisningen var en realitet, da euroen brød under 1,16 dollar til en euro, fordi det gennembrud vendte den korte trend tilbage til faldende.

faldende trend blev bekræftet i 2017/2018, da euroen vendte tilbage til 1,21 dollar området. Her blev den afvist og afvisningen var en realitet, da euroen brød under 1,16 dollar til en euro, fordi det gennembrud vendte den korte trend tilbage til faldende.

I de seneste uger har euroen handlet i intervallet imellem 1,09 og 1,12 dollar til en euro, men bemærk det faldende moment. Det taler for, at euroen vil bryde i nedadgående retning og at euroen vil falde imod 1,03 dollar og måske ligefrem 0,96 dollar til en euro – Eller skrevet med andre ord så skal en euro koste det samme som en dollar i løbet af de kommende seks til tolv måneder.

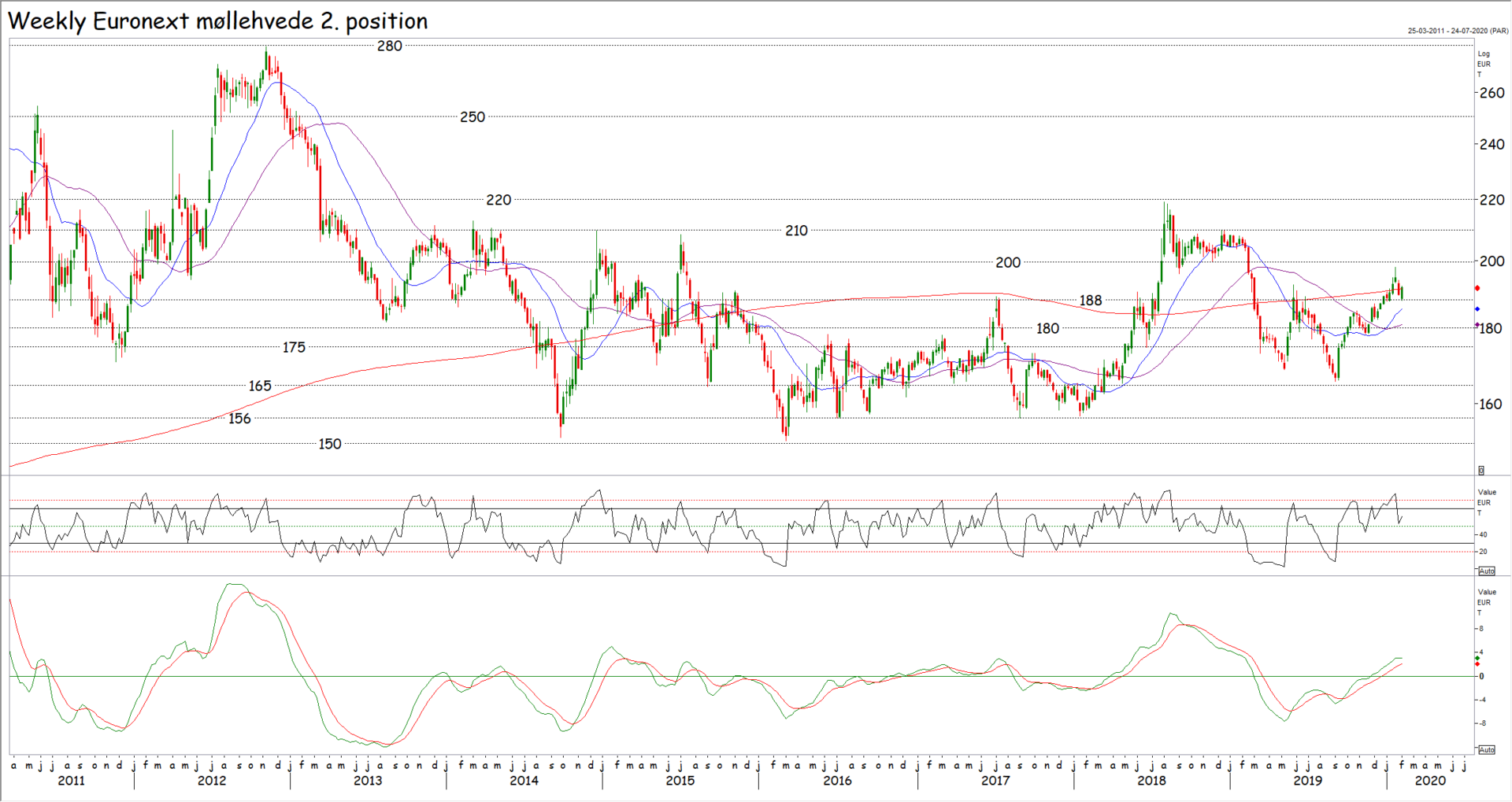

Og hvad har alt den valutasnak med hvede at gøre. Ja jo lavere eurokurs desto nemmere er det for EU hveden at finde afsætning på verdensmarkedet og det hæver bundniveauet på det interne hvedemarked i EU landene. Det betyder så, at 150 euro for hvede og måske priserne under 180 euro for hvede næppe kommer på bordet igen så længe euroen bliver billigere og billigere.

Eller skrevet med andre ord så kan det godt være, at vores anbefaling om køb af hvede frem til høst 2021 på december 2020 termin til 185 euro virker som en høj pris  sammenlignet med de seneste tre til fire års bundpriser i området under 175 euro, men korrigeres der for valutaudviklingen, er 185 euro faktisk ikke en høj pris, når den omregnes til dollar eller rubler.

sammenlignet med de seneste tre til fire års bundpriser i området under 175 euro, men korrigeres der for valutaudviklingen, er 185 euro faktisk ikke en høj pris, når den omregnes til dollar eller rubler.

Når vi anbefaler køb af hvede til 185 euro på december 2020 termin er det ikke fordi, at vi er nogle lalleglade optimister, men fordi lagrene falder, arealerne falder og euroen falder. Det er alt sammen med til at holde en hånd under bundniveauet i markedet.

Om det så også betyder, at hveden banker i 220 euro eller 250 euro, ja det kan ikke udelukkes, men det er på den anden side heller ikke givet. Svaret på det spørgsmål får vi vejrmarkedet fra april til august, men vi kommer næppe meget under 180 euro i 2020 med euroens retning in mente og så er det vel fornuftigt at købe til 185 euro på et tidspunkt, hvor vi har vejrmarkedet foran os – Altså køb tæt på bunden så risikoen fra vejret lukkes ned. Og hvorfor lige køb her? Priserne er brudt over 188/190 euro. Dermed vender den korte trend til stigende og i de sidste par uger ser vi den klassiske korrektion efter et gennembrud og i følge lærebøgerne er den form for korrektioner gode købsmuligheder.

Brasilianske høstpres åbner for gylden forårs købsmulighed

Resumé

Resumé

Høsten står for døren i Brasilien, men trods god høst på de kanter er lagrene faldende. Dollaren er imidlertid også på vej op og hvor meget bliver der sået i USA til foråret? Der kan argumenteres i begge retning og det argumentere for, at den lange periode med intervalhandel på et lavt niveau fortsætter.

Analysen

Sojahøsten er indledt i den nordlige del af Brasilien, men i de store sojaområder bliver høsten først skudt i gang i løbet af februar, hvor høsten sandsynligvis kommer på sit højeste sidst i februar.

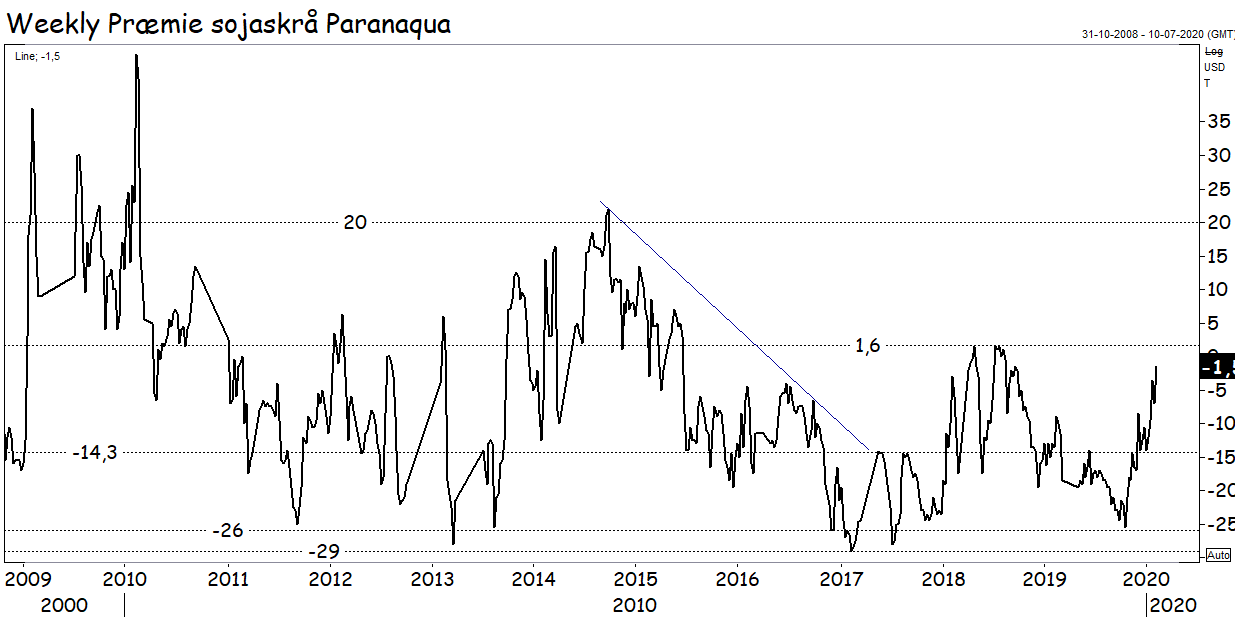

Den brasilianske høst vil sandsynligvis lægge pres på præmierne for brasiliansk sojaskår. Lige nu ligger  præmien i -1,50 dollar – altså præmien er en rabat i forhold til Chicago – men opstår der ikke høstproblemer og det ser det ikke ud til for nuværende, vil præmien falde ned imod først -15 dollar og måske -25 dollar. Dem der prissikrer præmie og sojaskrå hver for sig, får således en god købsmulighed her.

præmien i -1,50 dollar – altså præmien er en rabat i forhold til Chicago – men opstår der ikke høstproblemer og det ser det ikke ud til for nuværende, vil præmien falde ned imod først -15 dollar og måske -25 dollar. Dem der prissikrer præmie og sojaskrå hver for sig, får således en god købsmulighed her.

I Chicago vil fokus omvendt være imod udbyttemeldingerne fra Brasilien og på nuværende tidspunkt ser det stadig ud til, at avlen lander imellem 120 og 125 millioner tons, hvor USDA´s estimat ligger på 123 millioner tons. Ser man på de lokale prognosemageres forventninger taler det mest for, at USDA måske kommer med en lille opjustering i februar eller marts.

Omvendt kan alting stadig ske i Argentina, men dele af landet har fået vand og andre områder får vand nu, så om en uge er det kun mindre lommer, som er tørre. Der skal imidlertid først høstes sidst i april, så et vådt område kan stadig blive ramt af tørke og vi har også før set en flot avl drukne i høstperioden, fordi der blev dumpet 700/800 mm vand ud over afgrøderne på kort tid.

Fokus i Chicago vil imidlertid også være imod den amerikanske eksport og om Kina lever op til handelsaftalen med øget indkøb af US soja til følge, eller om Kina  trækker corona kortet og undskylder sig med, at sygdommen rammer deres forbrug, så de desværre ikke kan købe de mængder, som de har lovet amerikanerne.

trækker corona kortet og undskylder sig med, at sygdommen rammer deres forbrug, så de desværre ikke kan købe de mængder, som de har lovet amerikanerne.

Endelig vil handlerne i Chicago holde fokus imod de tidlige arealforventninger fra USA. Her holder USDA deres årlige outlook forum den 20. og 21. februar og her kommer de med deres bud på dette års areal. Det bliver naturligvis imødeset med spænding, fordi hvad gør farmerne med de arealer, som ikke blev sået til sidste år – Sår de soja i dem, eller bliver det majs?

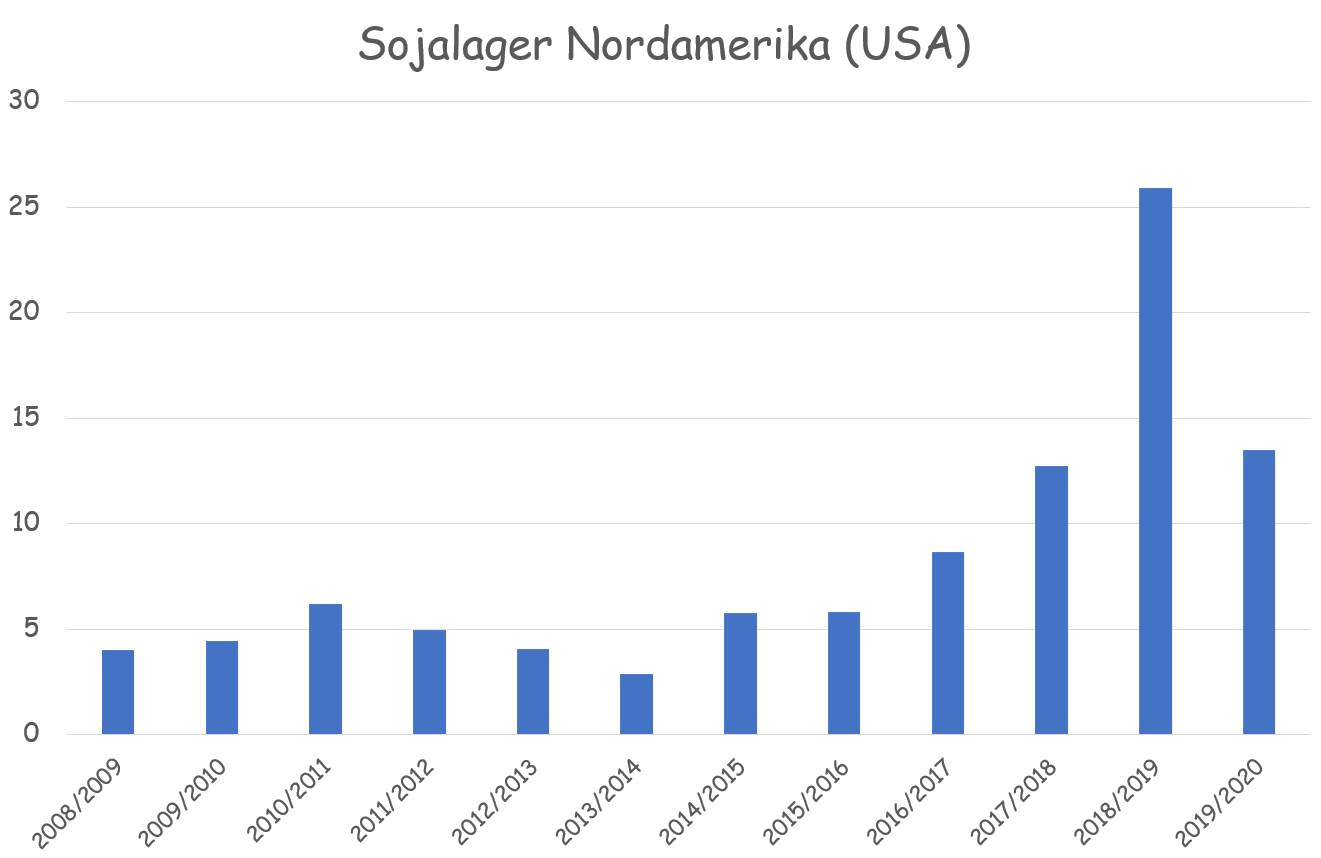

Lagrene falder, men de er stadig på et højt niveau. Der er udsigt til høstpres, men hvad sker der med den kinesiske import og hvad med de amerikanske arealer? Spørgsmålene er mange og det er på nuværende tidspunkt meget svært at komme med et entydigt bud på retningen på sojamarkedet.

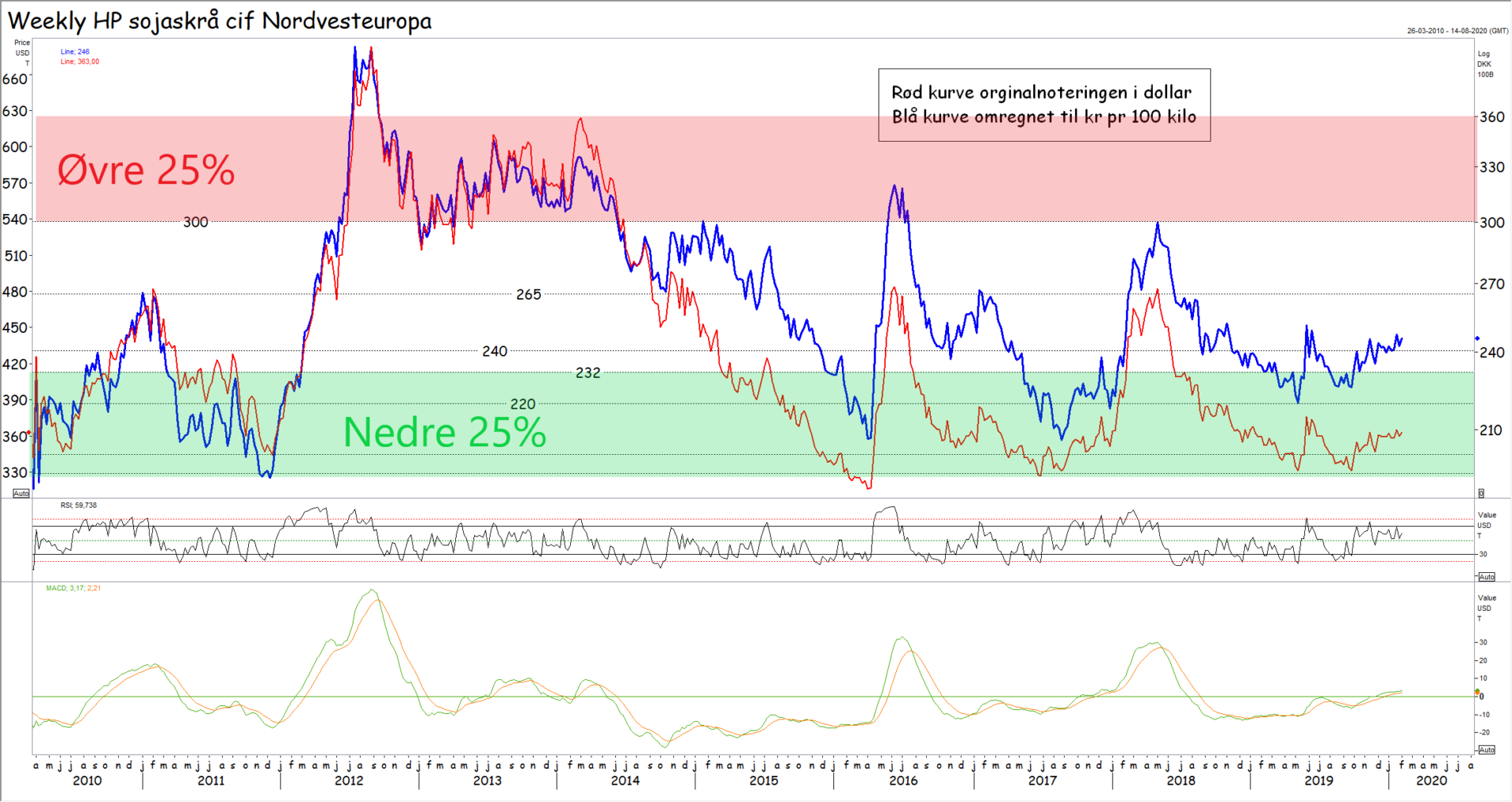

Man er dog nødt til at notere sig, at priserne på det fysiske marked ligger i 360 dollar basis leveret med skib (cif) Nordvesteuropa og det er i den nederste del af de nederste 25 procent af det langsigtede handelsinterval. De faldende præmier i Brasilien vil måske sende priserne ned imod bunden af det langsigtede handelsinterval i området  imellem 330 og 340 dollar – svarende til cirka 230 kroner basis cif eller 240 til 250 kroner basis leveret alt efter om det er direkte fra skib i hele træk eller sigtede sager fra lager – sker det, får vi en oplagt købsmulighed. De grundlæggende forhold (høstpres, arealer i USA og corona) taler for, at vi holder igen med indkøbene for en stund, men høstpresset skal også bruges til konstruktivt afdækningsarbejde sidst i februar/starten af marts, når høstpresset er på sit højeste.

imellem 330 og 340 dollar – svarende til cirka 230 kroner basis cif eller 240 til 250 kroner basis leveret alt efter om det er direkte fra skib i hele træk eller sigtede sager fra lager – sker det, får vi en oplagt købsmulighed. De grundlæggende forhold (høstpres, arealer i USA og corona) taler for, at vi holder igen med indkøbene for en stund, men høstpresset skal også bruges til konstruktivt afdækningsarbejde sidst i februar/starten af marts, når høstpresset er på sit højeste.

Teknisk ligger priserne stadig i et vandret til let faldende interval på et lavt niveau og bryder priserne under 290 dollar, får vi intervallet bekræftet. I givet fald skal vi korvarigt ned i 275 dollar og her får vi en købsmulighed.

Den korte trend er således hverken stigende eller faldende, men bryder priserne over 325 og over 340 dollar, vender den korte trend til stigende, men allerede ved brud over 305 dollar, får intervallet en alvorlig advarsel. Det korte af det lange er, at både de grundlæggende og teknisk forhold peger lidt ned på den korte bane, men tag ikke fejl! Et fald skal ses som en god købsmulighed, fordi det næste som kommer, er vækstsæsonen i USA og lagrene er faldende, imens dollaren er stigende. Eller skrevet med andre ord så kan priserne falde med cirka ti kroner, men kommer de rigtige nyheder i den næste amerikanske vækstsæson, kan de også stige med 50 kroner. I sådan en situation skal man være købstilbøjelig, men måske ikke lige i dag på grund af de kortsigtede lidt negative udsigter – Det ligner et køb i starten af marts.