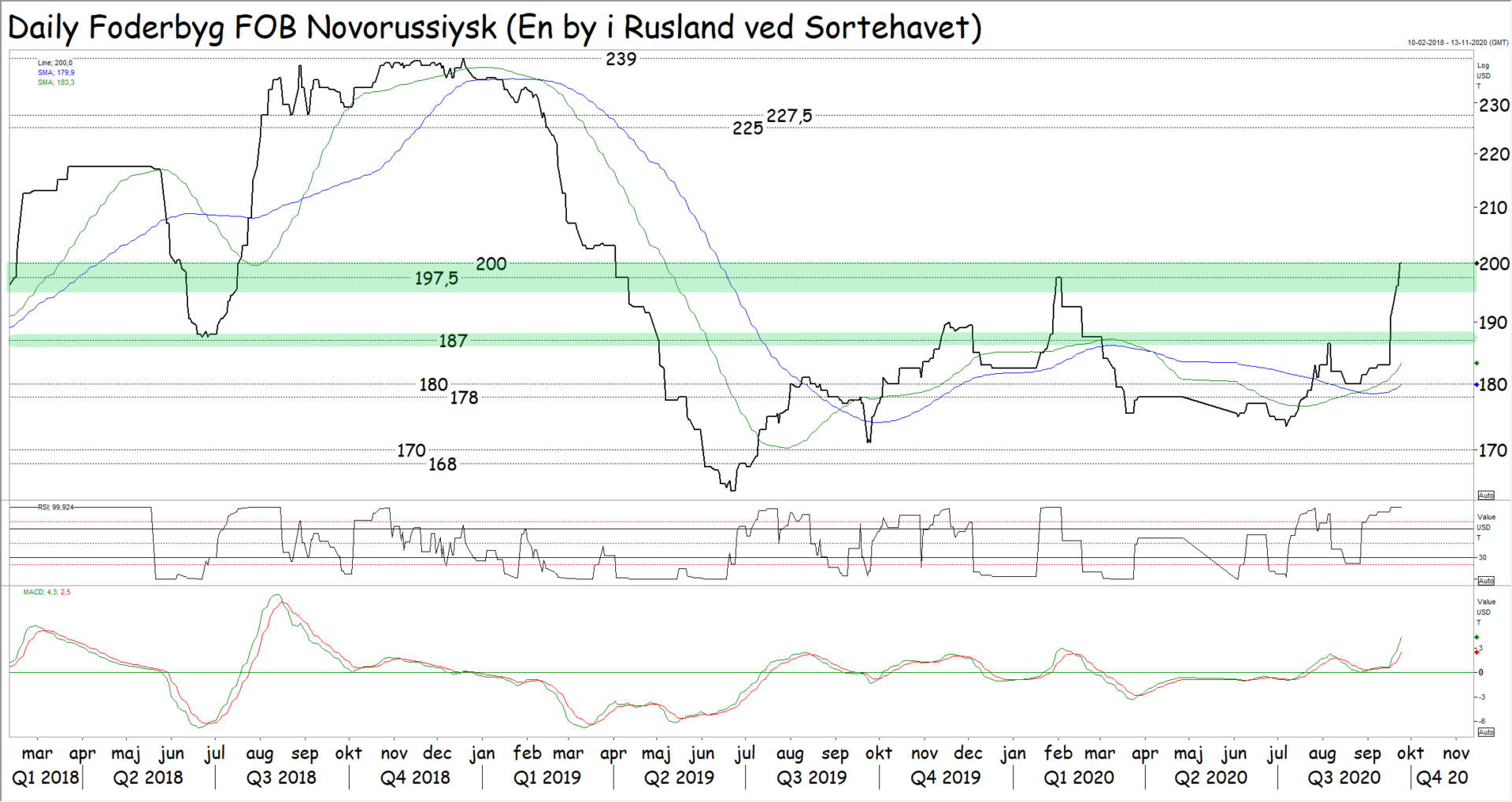

Foderbyggen stiger til sit højeste i 1½ år

Priserne på foderbyg basis frit om bord Sortehavet er steget fra 181 til 200 dollar i september og priserne er således på sit højeste siden starten af 2019.

Stigningerne har sendt priserne over 187 dollar og det gennembrud vender den korte trend til stigende. Efter brud over 197 dollar, bliver den korte stigende trend bekræftet og den lange trend vender også til stigende.

Samtidig får vi et teknisk signal om, at priserne skal tilbage til undersiden af 2018 toppen, som ligger i området imellem 225 og 240 dollar. Vi er altså ikke færdige med at stigninger på den byg, som plejer at være verdens billigste.

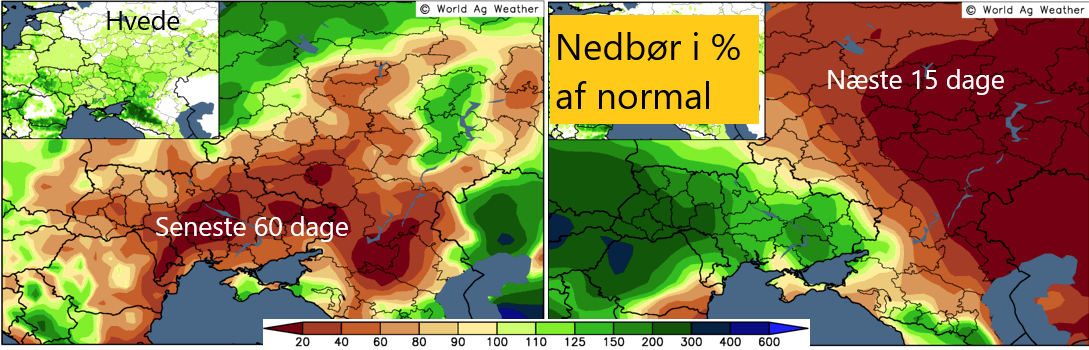

Stigningerne handler om vanskeligt vejr omkring Sortehavet og især i Ukraine. Majsavlen er således  tørkeramt og etableringen af vinterbyg har været mere end vanskelig. Javel der er lovet vand til de tørre marker i oktober, men løbet er kørt for majsen og det er nok også for sent at så vinterbyg nu.

tørkeramt og etableringen af vinterbyg har været mere end vanskelig. Javel der er lovet vand til de tørre marker i oktober, men løbet er kørt for majsen og det er nok også for sent at så vinterbyg nu.

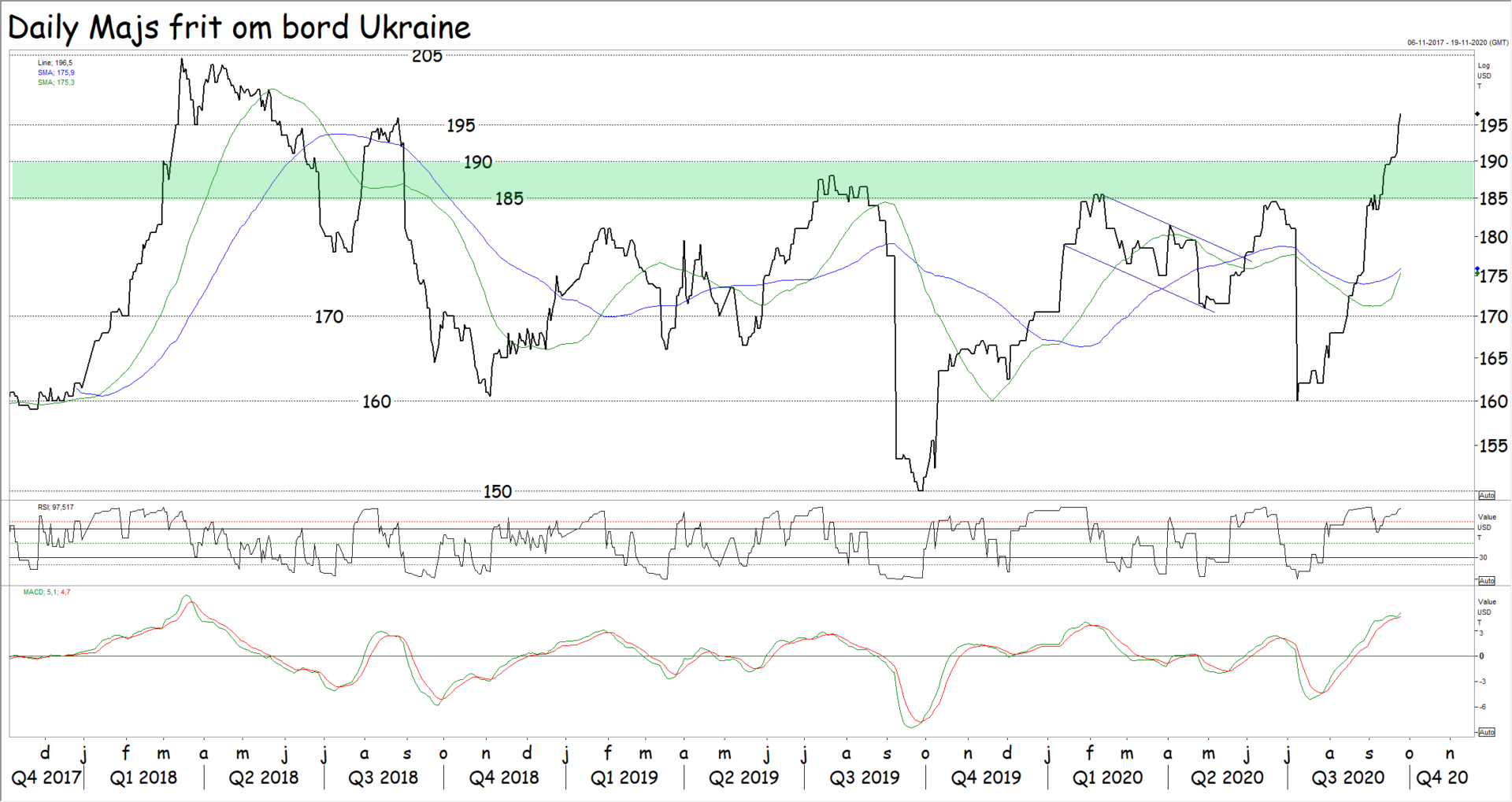

Det har drevet priserne på majs i vejret basis frit om bord Sortehavet og efter brud over 185/190 dollar er både den korte og lange trend nu stigende. På den korte bane kan man ikke udelukke et lille fald tilbage til 185/190 dollar, men der er ingen tvivl om, at de lave majspriser er væk i denne omgang.

Nu kan man selvfølgelig mene, at det her ikke kommer os ved i EU landene, men efter en ringe EU hvedeavl er forventningen, at en del foderhvede skal erstattes med billigt majs fra verdensmarkedet og med en handelsaftale med Ukraine, som sikre ukrainer fri adgang til EU markedet, var tanken, at en stor del af den importerede majs skulle komme fra Ukraine.

Nu kan man selvfølgelig mene, at det her ikke kommer os ved i EU landene, men efter en ringe EU hvedeavl er forventningen, at en del foderhvede skal erstattes med billigt majs fra verdensmarkedet og med en handelsaftale med Ukraine, som sikre ukrainer fri adgang til EU markedet, var tanken, at en stor del af den importerede majs skulle komme fra Ukraine.

Nu er den ukrainske majs imidlertid ikke billig længere og alternativet til EU byg og EU hvede er væk. Det vil naturligvis få betydning for kornsammensætningen i foderblandingerne i dette høstår og EU landene kommer til at bruge væsentligt mere EU hvede og EU byg end tidligere antaget. Det betyder naturligvis, at EU landene ikke får det store eksportbehov.

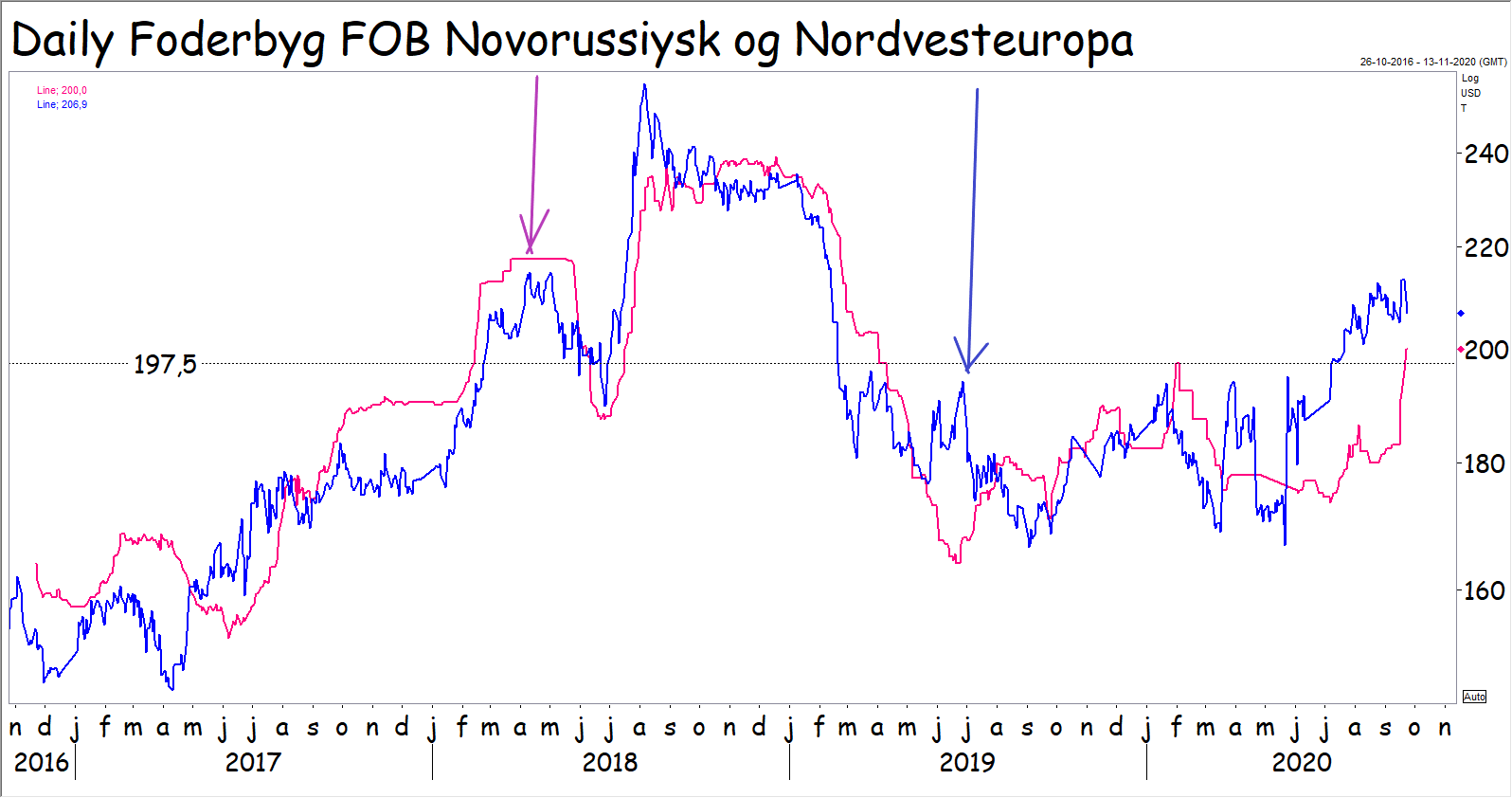

Jamen priserne er jo ikke steget i samme omfang i Danmark! Og ja det er helt korrekt. I første omgang blev der høstet en mindre avl i EU og det løftede priserne i høst, men i Sortehavet var forventningerne til byghøsten  høje og priserne forblev lave. Nu har foderbyggen efterhånden “lukket hullet” til EU byggen. Dermed er det billige ukrainske alternativ taget af bordet og EU byggen er igen konkurrencedygtig, men EU har ikke en avl, som tillader en stor eksport – Især ikke når muligheden for billig majsimport er væk.

høje og priserne forblev lave. Nu har foderbyggen efterhånden “lukket hullet” til EU byggen. Dermed er det billige ukrainske alternativ taget af bordet og EU byggen er igen konkurrencedygtig, men EU har ikke en avl, som tillader en stor eksport – Især ikke når muligheden for billig majsimport er væk.

Vi kan se frem imod en hektisk vinter på kornmarkedet, hvor der skal omsættes en mindre europæisk hvede- og bygavl, hvor syndfloden af billig majs fra USA, Ukraine, Argentina og Brasilien ikke bliver helt så voldsom, som vi blev lovet af USDA tidligere på året og hvor Kina køber korn på verdensmarkedet i et historisk tempo.