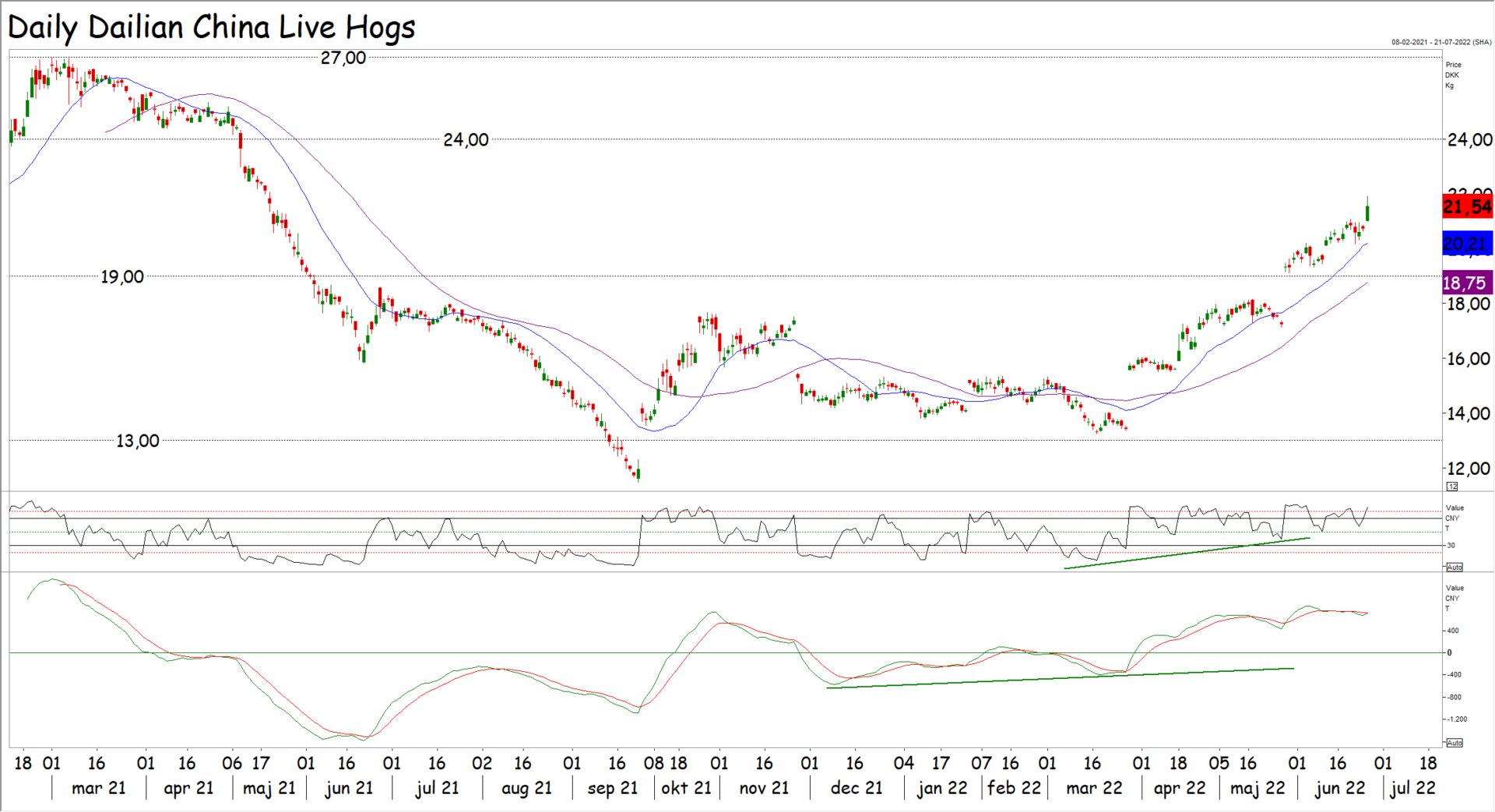

På svinekødsbørsen i kinesiske Dalian blev ugen indledt med et prishop på fem procent til 21,54 kroner pr kg. Stigningerne kommer med støtte fra markante stigninger på det fysiske svinekødsmarked i Kina i sidste uge, hvor priserne steg med syv procent.

På svinekødsbørsen i kinesiske Dalian blev ugen indledt med et prishop på fem procent til 21,54 kroner pr kg. Stigningerne kommer med støtte fra markante stigninger på det fysiske svinekødsmarked i Kina i sidste uge, hvor priserne steg med syv procent.

I de seneste uger har efterspørgslen været begrænset af Covid-19 nedlukninger i Kina og det har lagt en dæmper på efterspørgslen efter svinekød med det resultat, at slagtevægtene er steget til 126 kg pr gris.

Der ser imidlertid også ud til, at udbuddet af slagtesvin er faldet og i markedet tales der om, at de tunge slagtesvin måske ikke er udtryk for problemer med afsætningen, men at det mere skyldes svineproducenternes tilbageholdenhed i håbet om endnu højere priser.

Samtidig er priserne på smågrise gået i vejret og nogle producenter foretrækker således at lade deres slagtesvin blive i stalden frem for at tømme den og købe nye dyre smågrise i stedet. Siden oktober har priserne på smågrise således fordoblet sig og smågrisepriserne er atter på vej tilbage til undersiden af det topniveau, som vi oplevede i 2019/2020.

Samtidig er priserne på smågrise gået i vejret og nogle producenter foretrækker således at lade deres slagtesvin blive i stalden frem for at tømme den og købe nye dyre smågrise i stedet. Siden oktober har priserne på smågrise således fordoblet sig og smågrisepriserne er atter på vej tilbage til undersiden af det topniveau, som vi oplevede i 2019/2020.

Tager slagtesvinene samme retning, vil de nå op i cirka 35 kroner pr kg i løbet af det næste halve til hele år. Javel i højprisperioden lå priserne imellem 35 og 55 kroner, men 35 kroner åbner bestemt et marked for vores svinekød og der er god grund til at være optimistisk for afsætningsmulighederne til Kina i 2022.

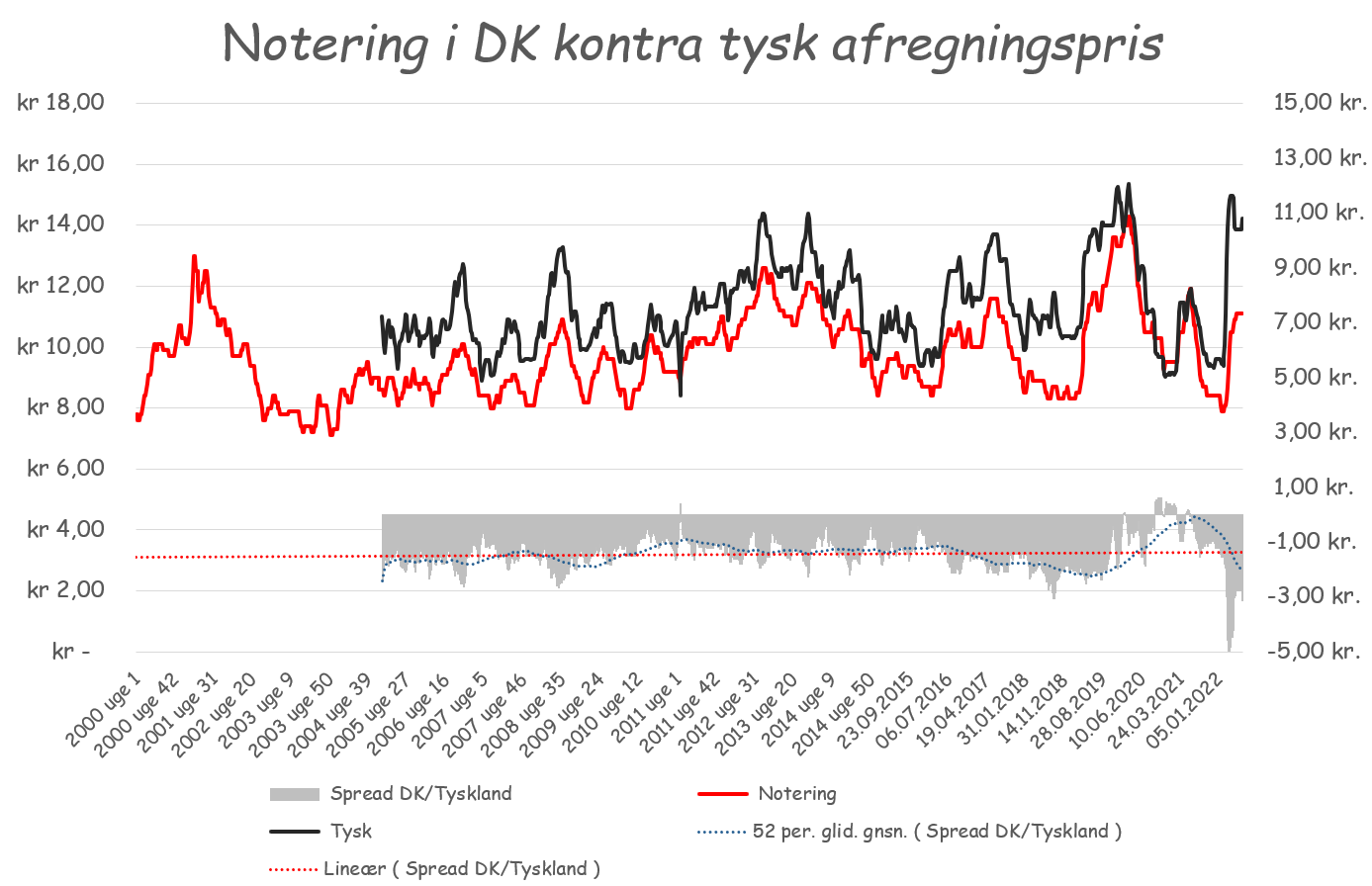

Samtidig står vi midt i den største produktionsopbremsning nogensinde i EU landene med tyske slagtninger på sit laveste niveau siden 2006 og de to største producentlande, nemlig Tyskland og Spanien, afregner tæt på rekorden i området omkring femten kroner pr kg.

Desværre ligger vi af ukendte grunde ikke helt så højt i Danmark. Ja du undrer dig måske over formuleringen, “ukendte grunde”, men jeg kender ikke svaret på, hvorfor prisforskellen skal være så stor og efter at have læst en artikel i AgriWach i sidste uge, undrer Jais Valeur sig åbenbart også over den store prisforskel imellem Danmark og Tyskland.

Desværre ligger vi af ukendte grunde ikke helt så højt i Danmark. Ja du undrer dig måske over formuleringen, “ukendte grunde”, men jeg kender ikke svaret på, hvorfor prisforskellen skal være så stor og efter at have læst en artikel i AgriWach i sidste uge, undrer Jais Valeur sig åbenbart også over den store prisforskel imellem Danmark og Tyskland.

Jeg noterer mig dog, at Tican kom ud af 2021 med et underskud på en kvart milliard og det til trods for, at de “tørrede” de danske svineproducenter for et trecifret millionbeløb.

Samtidig bemærker jeg, at vi i Danmark har et afregningsmæssig efterslæb fra de seneste år. Kurverne viser priserne i henholdsvis Danmark og Tyskland og søjlerne nedenunder viser prisforskellen imellem de to lande. Den røde stiplede linje viser den lineære prisforskel – altså det langsigtede gennemsnit i forskellen – og den ligger på godt en kroner. Det svarer jo meget godt til dækning af den danske efterbetaling.

Den stiplede blå kurve viser de sidste 52 ugers glidende gennemsnit i prisforskellen. Bemærk at den danske notering i perioden fra 2019 og frem til 2022 klarede sig relativt bedre end den tyske afregningspris.

Den stiplede blå kurve viser de sidste 52 ugers glidende gennemsnit i prisforskellen. Bemærk at den danske notering i perioden fra 2019 og frem til 2022 klarede sig relativt bedre end den tyske afregningspris.

Spørgsmålet er så, om vi i Danmark har været bedre til at afsætte svinekødet end tyskerne, eller om vi blot har afregnet bedre end markedet kunne bære (Tican´s underskud antyder det måske) og at slagterierne nu er i færd med at indhente det forsømte.

Ja jeg kender ikke svaret, men i min undren over den historisk ringe afregningspris i Danmark sammenlignet med priserne i USA, i Spanien, i Tyskland og i EU samlet set, men også i forhold til afregningspriserne på oksekød og kyllinger, “padler” jeg naturligvis rundt i de grumsede vande for at finde svar på, hvad ubalancen skyldes.