Det har længe været forventningen, at arealerne med rapsfrø ville stige markant i EU landene i sympati med historisk høje priser, men den første opgørelse fra det franske landbrugsministerium AgriMere viser, at nok er arealet med rapsfrø gået frem og nok er hvedearealet faldet i forhold til høst 2021, men forskydningerne er langt mindre end ventet i markedet. Det viser sig således endnu engang, at landmændene er mindre prisfølsomme i deres arealvalg, end økonomerne i markedet forventer.

Det har længe været forventningen, at arealerne med rapsfrø ville stige markant i EU landene i sympati med historisk høje priser, men den første opgørelse fra det franske landbrugsministerium AgriMere viser, at nok er arealet med rapsfrø gået frem og nok er hvedearealet faldet i forhold til høst 2021, men forskydningerne er langt mindre end ventet i markedet. Det viser sig således endnu engang, at landmændene er mindre prisfølsomme i deres arealvalg, end økonomerne i markedet forventer.

Arealet med rapsfrø i Frankrig stiger således fra 0,98 til 1,1 millioner hektar, men det er pænt under de sidste fem års gennemsnit i Frankrig, der ligger på 1,2 millioner hektar med rapsfrø. Hvedearealet falder med cirka en procent og der er således ikke udsigt til, at der kommer en stor produktionsfremgang i den franske hvedeproduktion. De franske udbytter var nemlig høje i høst 2021, men kvaliteten tog skade af vanskeligt høstvejr.

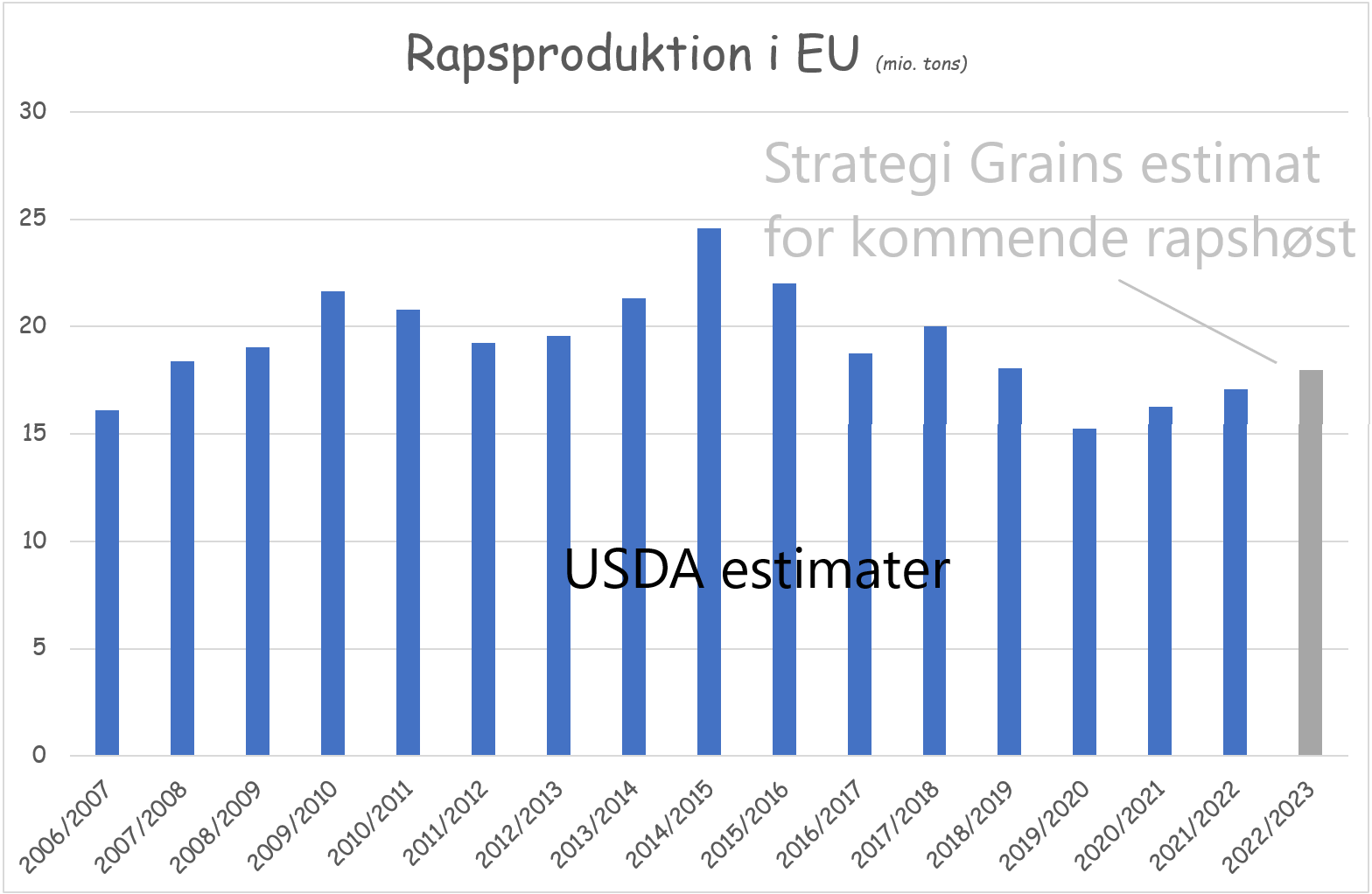

På samme måde viser de første estimater fra det franske analysefirma Strategie Grains, at nok stiger produktionen af rapsfrø i EU landene i det kommende høstår, men “kun” til atten millioner tons. Det er på den ene side mere end de sidste tre år, men på den anden side langt under produktionen i perioden fra 2007 til 2017.

Samtidig vil en avl på atten millioner tons stille krav om en fortsat stor import af dels rapsfrø fra verdensmarkedet og dels en af verdens største importer af vegetabilsk olie samt oliefrøskrå fra Asien samt Nord- og Sydamerika. Det er muligt, at EU bliver mere gul i foråret 2022, men det er stadig prisudviklingen på palmeoliebørsen i Malaysia og på sojaoliebørsen i Dalian i Kina samt på afgrødebørsen i Chicago, der afgør, hvor rapsfrøpriserne skal hen.

Samtidig vil en avl på atten millioner tons stille krav om en fortsat stor import af dels rapsfrø fra verdensmarkedet og dels en af verdens største importer af vegetabilsk olie samt oliefrøskrå fra Asien samt Nord- og Sydamerika. Det er muligt, at EU bliver mere gul i foråret 2022, men det er stadig prisudviklingen på palmeoliebørsen i Malaysia og på sojaoliebørsen i Dalian i Kina samt på afgrødebørsen i Chicago, der afgør, hvor rapsfrøpriserne skal hen.

Samtidig er dollaren stigende og den lange stigende trend er også intakt, så hvis du har en forventning om, at rapsen vil falde tilbage til sit “gamle” interval i løbet af 2022, så kommer du til at tage grundigt fejl. Priser er imidlertid steget til et højt niveau og høje gødningspriser kan også få betydning for arealet med soja til foråret i USA, fordi soja kræver mindre kvælstof end majs.

På agrocom.dk forventer vi derfor, at priserne på den ene side vil fortsætte på et højt niveau, men også at den lange stigende trend slutter og at vi derefter ser en længere periode med meget turbulent handel – For eksempel i intervallet imellem 500 og 700 euro langt ind i 2023 og i sådan et marked er der al mulig risiko for at blive kørt over af markedet.