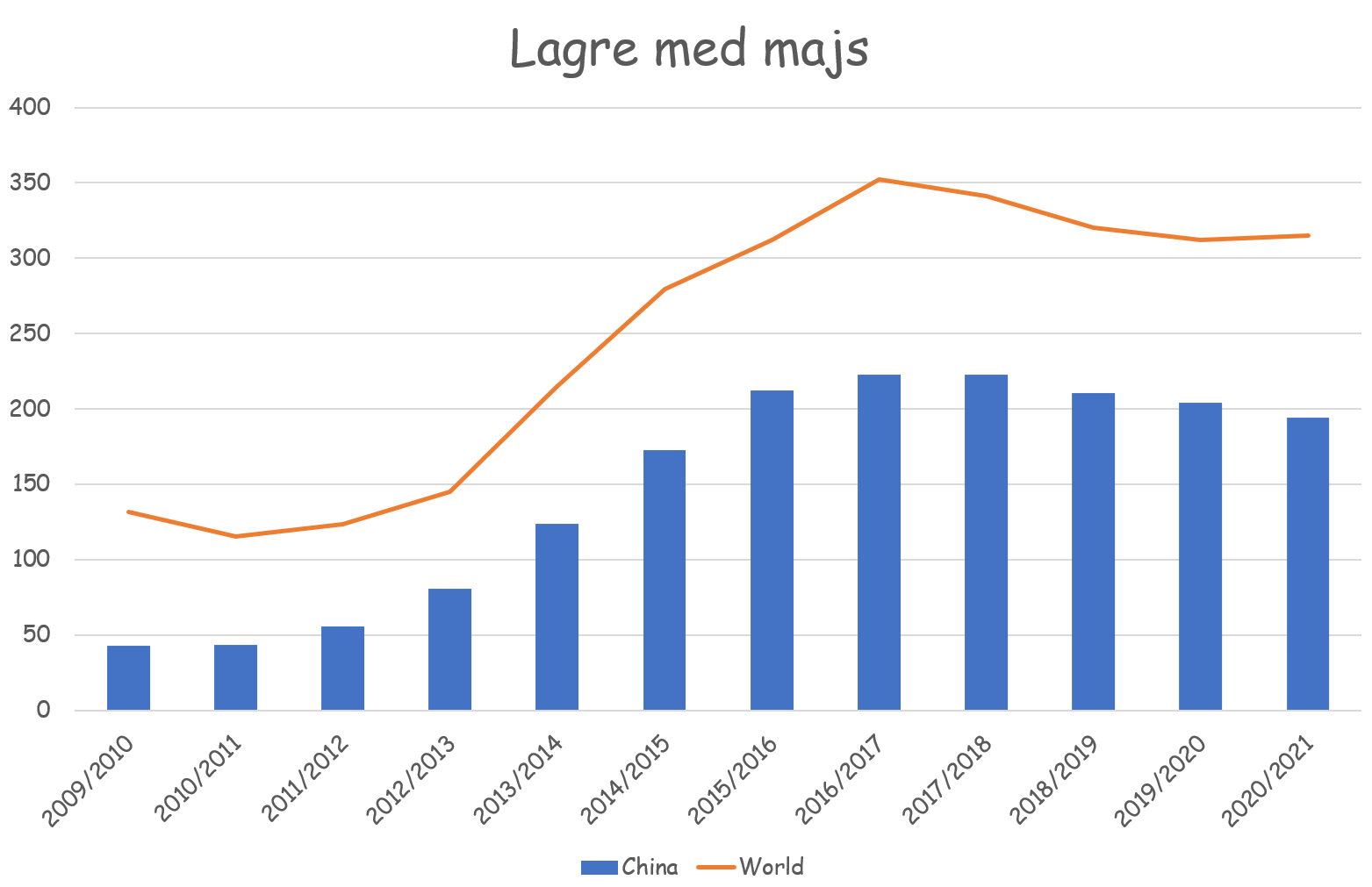

I følge det amerikanske landbrugsministerium USDA ligger der 189 millioner tons majs på lager i Kina ud af det samlede globale majslager på 300 millioner tons svarende til 63 procent af de globale lagre. Samtidig er Kina ramt af svinepest, men svinepest og store lagre har ikke forhindret kineserne i at købe majs op i USA i historiske store mængder, men hvad skal de med alt den majs?

I følge det amerikanske landbrugsministerium USDA ligger der 189 millioner tons majs på lager i Kina ud af det samlede globale majslager på 300 millioner tons svarende til 63 procent af de globale lagre. Samtidig er Kina ramt af svinepest, men svinepest og store lagre har ikke forhindret kineserne i at købe majs op i USA i historiske store mængder, men hvad skal de med alt den majs?

Tja spørgsmålet er, om de har så meget majs, som USDA påstår og om forbruget er negativt påvirket af svinepest. Sygdommen har jo også udløst et forbud imod fodring med madaffald og måske var den slags fodring mere udbredt, end vi kan forestille os i et land, hvor vi skal generationer tilbage for at finde mennesker, som hældte deres madaffald ud i krybben til svinene.

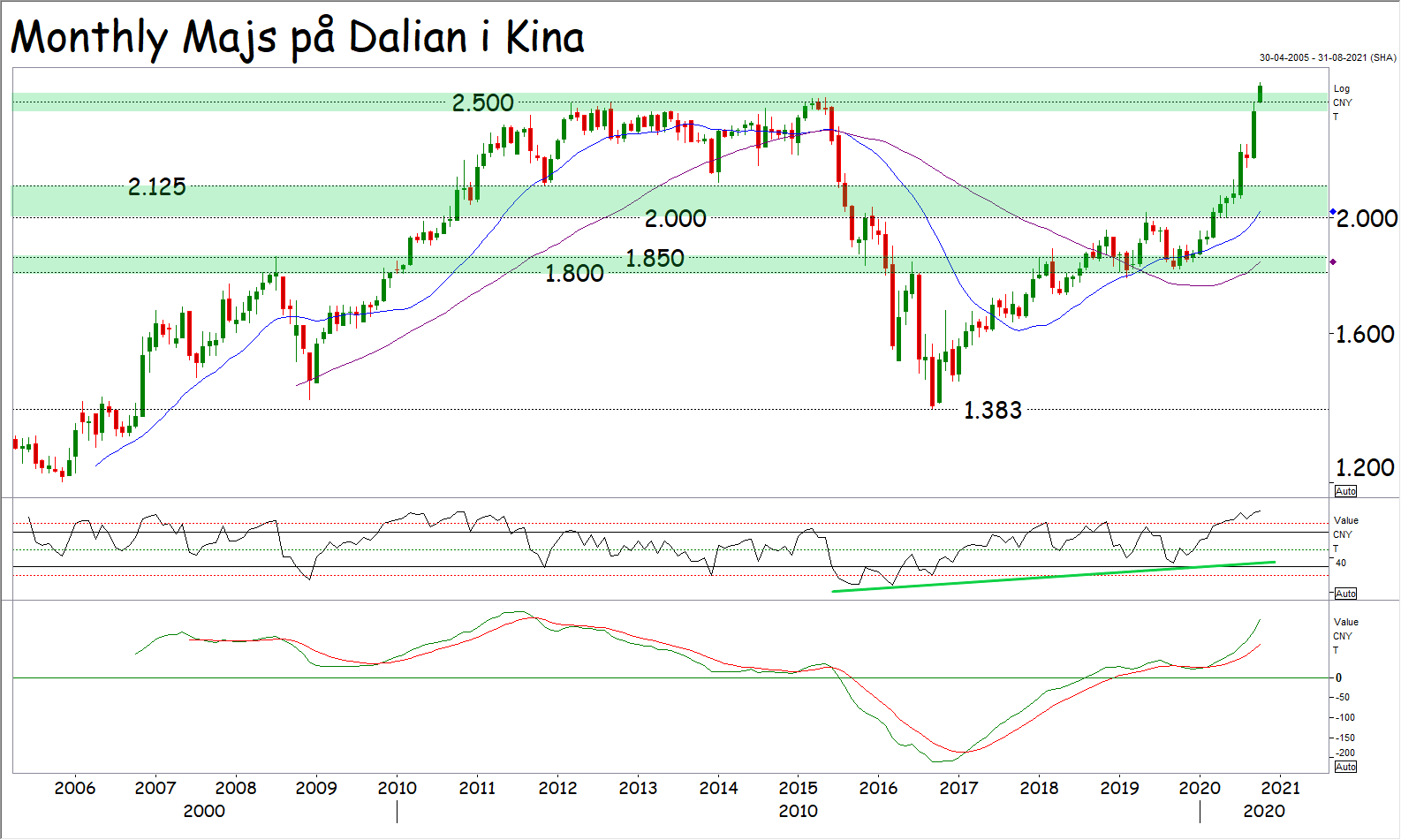

Med Kina ved man imidlertid aldrig, men på agrocom.dk har vi altid ment, at vi skal kigge på den kinesiske adfærd for at finde de rigtige svar for adfærd lyver aldrig. Kineserne køber majs på verdensmarkedet i rekord store mængder og på børsen i kinesiske Dalian er priserne steget til et rekord højt niveau. Den adfærd fortæller et tydeligt sprog. Hvis der er rigeligt med majs på alle hylder og forbruget ligger underdrejet, hvorfor er køberne så parate til at betale rekordpriser for majs og hvorfor køber de rekord meget? Ja selvfølgelig fordi de mangler sagerne og økonomien i at bruge majs er stadig god, fordi et slagtesvin stadig koster 40 kroner pr kg i Kina.

Priskurven og de store køb på verdensmarkedet fortæller os, at de lagre som USDA taler om, af en eller anden grund ikke er tilrådighed for køberne. Måske er de der ikke, eller måske er de bare  bunker af ubrugeligt majs på grund af mug og råd – Ja ingen ved det, men det er i virkeligheden et meget afgørende spørgsmål. I de senere år har konsensus nemlig været, at der er rigeligt med majs og hvede, fordi de globale lagre var rekord store, men de fleste af de lagre lå i Kina.

bunker af ubrugeligt majs på grund af mug og råd – Ja ingen ved det, men det er i virkeligheden et meget afgørende spørgsmål. I de senere år har konsensus nemlig været, at der er rigeligt med majs og hvede, fordi de globale lagre var rekord store, men de fleste af de lagre lå i Kina.

Nu viser det sig måske, at lagrene i Kina alligevel ikke er der og korrigerer vi for det i de globale lagertal, ja så tegner der sig et helt andet og langt mere stramt forsyningsbillede. Hvis vi dertil skal lægge, at Kina går fra at være et land med balance til at blive verdens største importnation ud i import af korn, så strammer forsyningssituationen for alvor til.

De fleste vil nok sige, at 2020 er året, hvor corona var den store nyhed, men som analysenørd ud i afgrødemarkederne vil jeg påstå, at 2020 bliver et skelsættende år, hvor vi går fra en overflods konsensus på de globale afgrødemarkeder til fokus imod den kinesiske forbrugsudvikling.

I Danmark skal vi lægge landbruget brak for at redde det globale klima, men imens stiger forbruget af fødevarer i Kina, hvor en meget stor del i fremtiden skal købes i Brasilien i form af svinekød, majs og soja, som produceres på områder som engang var regnskov. I den forbindelse skal jeg minde om, at 2020 også bliver året, hvor den brasilianske regnskovsfældning satte ny rekord. Spørgsmålet er, hvor klimavenligt det er, at lukke dansk landbrug.