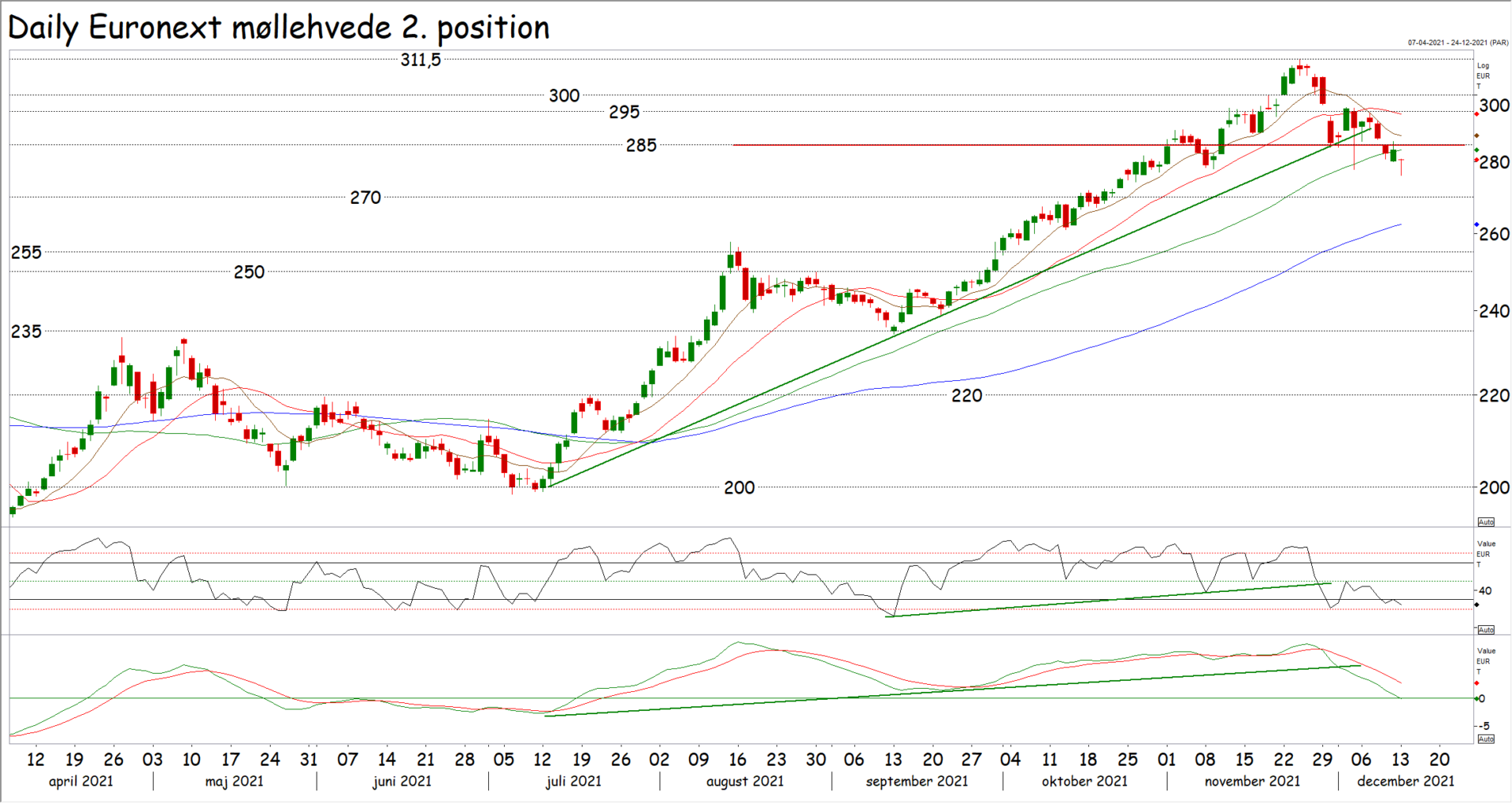

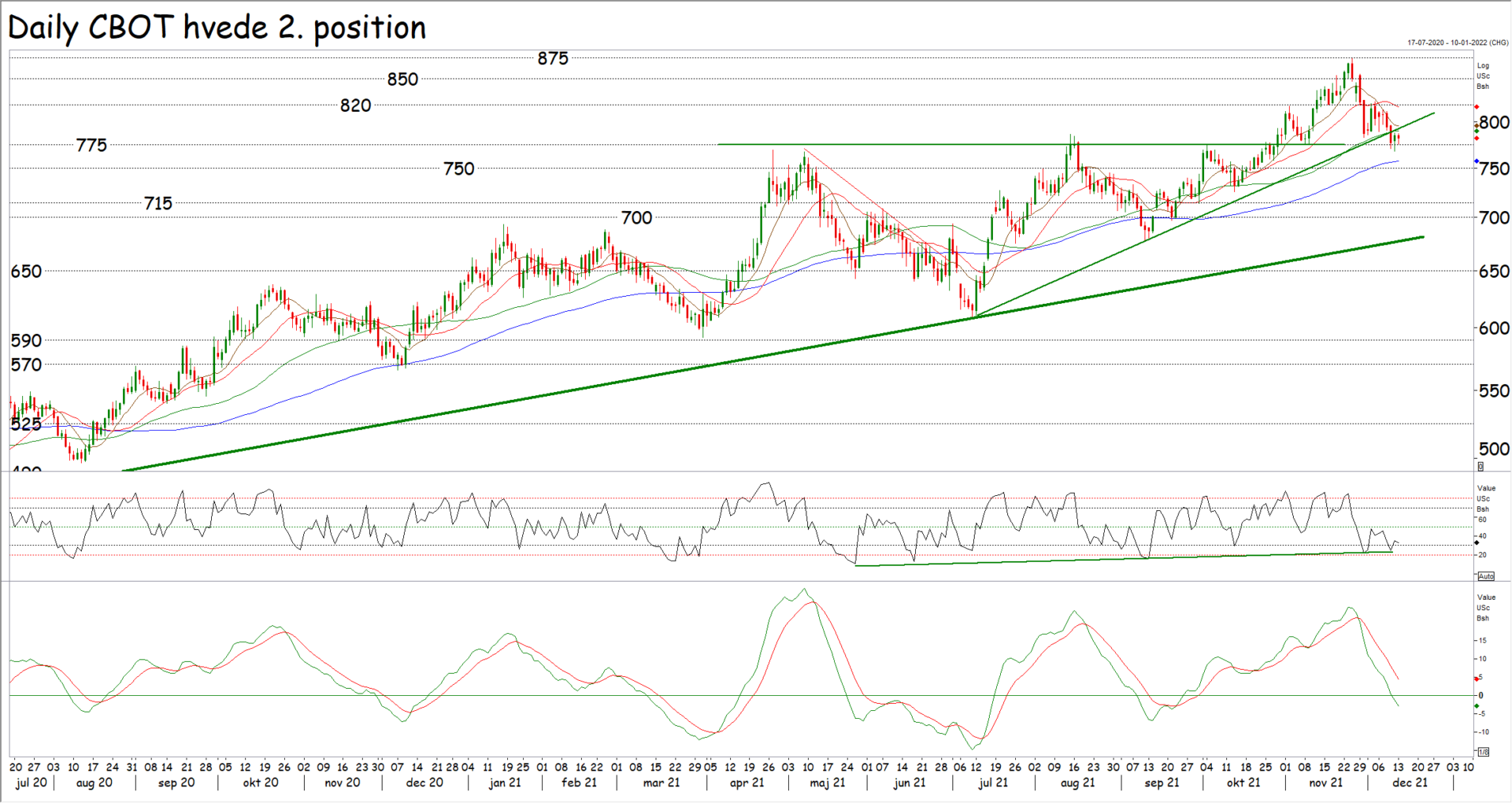

I torsdags brød hveden under 285 euro på løbende 2. position på hvedebørsen i Paris og i Chicago blev en stigende trendlinje brudt. Fredag vendte priserne tilbage til undersiden af 285 euro med grundlæggende støtte fra nyheder om store kinesiske indkøb af majs og hvede i henholdsvis Ukraine og Frankrig, men hveden kunne ikke finde momentet til at sende hveden tilbage over 285 euro.

I torsdags brød hveden under 285 euro på løbende 2. position på hvedebørsen i Paris og i Chicago blev en stigende trendlinje brudt. Fredag vendte priserne tilbage til undersiden af 285 euro med grundlæggende støtte fra nyheder om store kinesiske indkøb af majs og hvede i henholdsvis Ukraine og Frankrig, men hveden kunne ikke finde momentet til at sende hveden tilbage over 285 euro.

Hvedemarkedet udstiller således, at det taber moment for nuværende og at vi er i gang med en korrektion, hvor sælgerne sælger ud i sympati med en større avl på den sydlige halvkugle end ventet. Samtidig har markedet blikket rettet imod Rusland, hvor lagrene stiger til trods for en avl på det jævne i høst. Lagerstigningen i Rusland kommer, fordi den russiske regering har indført eksportafgifter, som begrænser eksporten og dermed de interne russiske priser.

På det fysiske marked i Nordvesteuropa er tonen dog stadig ret fast. Javel du opnår måske ikke helt de priser, som du gjorde for nogle uger siden, men afdækningen i svineproduktionen er fortsat ringe og så er priserne på naturgas atter på vej i vejret. Dermed er økonomien i at omdanne afgrøder til gas historisk god og biogas producenterne i Tyskland køber korn op til at booste produktionen med.

På det fysiske marked i Nordvesteuropa er tonen dog stadig ret fast. Javel du opnår måske ikke helt de priser, som du gjorde for nogle uger siden, men afdækningen i svineproduktionen er fortsat ringe og så er priserne på naturgas atter på vej i vejret. Dermed er økonomien i at omdanne afgrøder til gas historisk god og biogas producenterne i Tyskland køber korn op til at booste produktionen med.

På de lange terminer efter høst 2022 bliver presset omvendt begrænset af, at de første arealmeldinger fra Frankrig og Rusland peger på et fald i hvedearealerne på cirka en procent, men også på grund af nye stigninger på naturgas på de lange terminer hen over den kommende sommer. Dermed ser det ikke meget ud til, at der er udsigt til lave gødningspriser før tidligst i 2024.

På den korte bane taler både teknikken og den store avl på den sydlige halvkugle for lidt lavere priser, men tag ikke fejl af prisfaldet. Langsigtet taler de grundlæggende forhold for nye stigninger i 2022, hvor netop stigende omkostninger til indkøb af energi (gødning, diesel og gas) bliver det helt store tema til skade for økonomien i dyrkning af især majs. Prisfaldet bør således ikke udløse salg af korn på lange terminer efter den kommende høst, men i stedet skal det ses som en gylden købsmulighed til afdækning af forbruget frem imod høst 2023.

På den korte bane taler både teknikken og den store avl på den sydlige halvkugle for lidt lavere priser, men tag ikke fejl af prisfaldet. Langsigtet taler de grundlæggende forhold for nye stigninger i 2022, hvor netop stigende omkostninger til indkøb af energi (gødning, diesel og gas) bliver det helt store tema til skade for økonomien i dyrkning af især majs. Prisfaldet bør således ikke udløse salg af korn på lange terminer efter den kommende høst, men i stedet skal det ses som en gylden købsmulighed til afdækning af forbruget frem imod høst 2023.

Hvor langt skal priserne så ned? På gammel høst 2. position ligger 100 dages snitte i 262 euro og seneste top ligger i 255 euro, imens oversiden af seneste bund ligger i 250 euro. Vi skal således forvente meget stor støtte i området imellem 250 og 262 euro og at eventuelle priser under 262 euro blot er midlertidige.

På den lange december 2022 termin har vi en stigende trendlinje liggende i 245 euro lige nu, imens 100 dages glidende gennemsnit ligger i 235 euro og seneste top ligger nede i 225 euro. Vi kan hverken udlukke, at vi ser næste bund i 225 eller 245 euro, men det mest sandsynlige er, at får svært ved at komme meget under 235 euro.