Efter markante stigninger på europæisk svinekød i 2019, har priserne mødt stor modstand i starten af 2020 og i de seneste uger, er priserne droppet. Faldet bliver naturligvis forklaret med udbredelsen af covid-19 og der er selvfølgelig ingen tvivl om, at pandeminen påvirker markedet.

Efter markante stigninger på europæisk svinekød i 2019, har priserne mødt stor modstand i starten af 2020 og i de seneste uger, er priserne droppet. Faldet bliver naturligvis forklaret med udbredelsen af covid-19 og der er selvfølgelig ingen tvivl om, at pandeminen påvirker markedet.

De tyske slagterier taler således om ordrer, som bliver gjort mindre, fordi køberne har svært ved at finde afsætning til de mængder, som de har købt og efter de her fald taler jeg med mange, som er overbeviste om, at faldene er starten på en nedtur, som sender priserne på svinekød helt i bund igen, inden vi ser os om.

Det kan godt være, at jeg tidligere har gjort opmærksom på, at der er grænser for, hvor meget forbrugerne i Kina kan betale for svinekød og at der kommer en dag, hvor markedet går tør for opadgående moment. Den dag er kommet, kan jeg med sikkerhed sige nu, men det er altså ikke ensbetydende med, at priserne skal helt i kulkælderne igen i 2020 – Dermed ikke være skrevet, at de aldrig kommer helt i bund igen, men det er ikke i denne omgang.

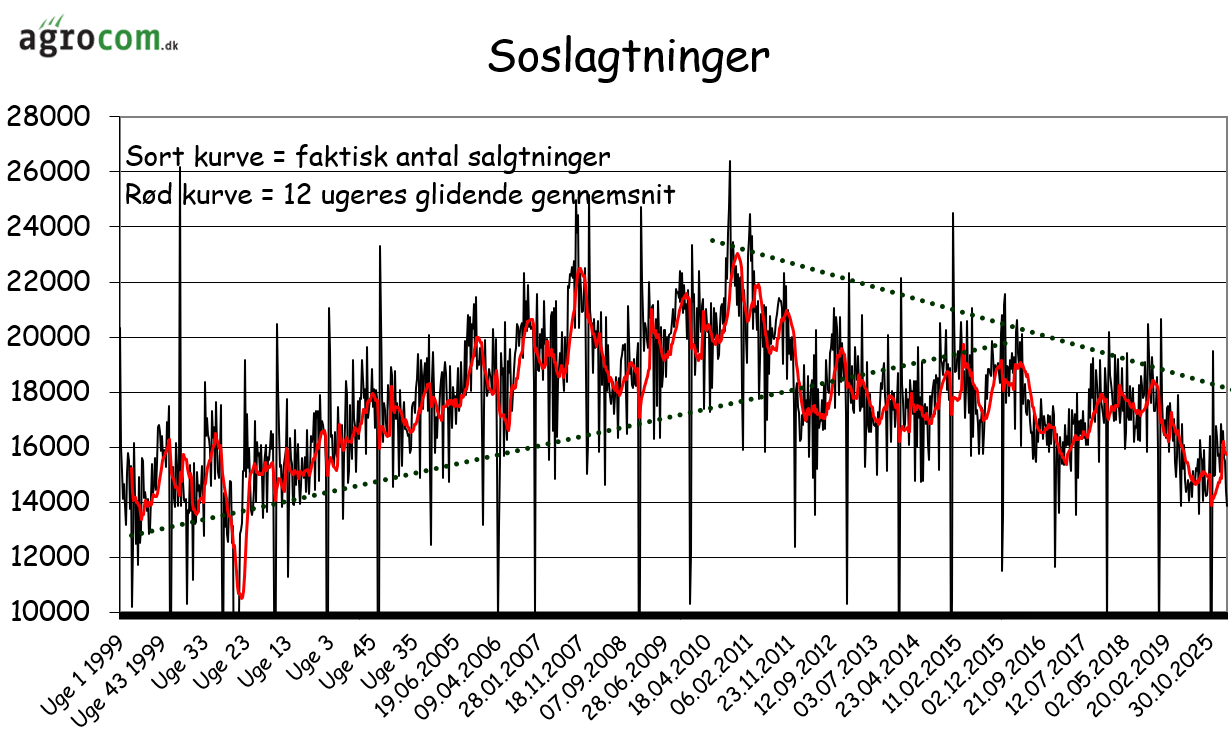

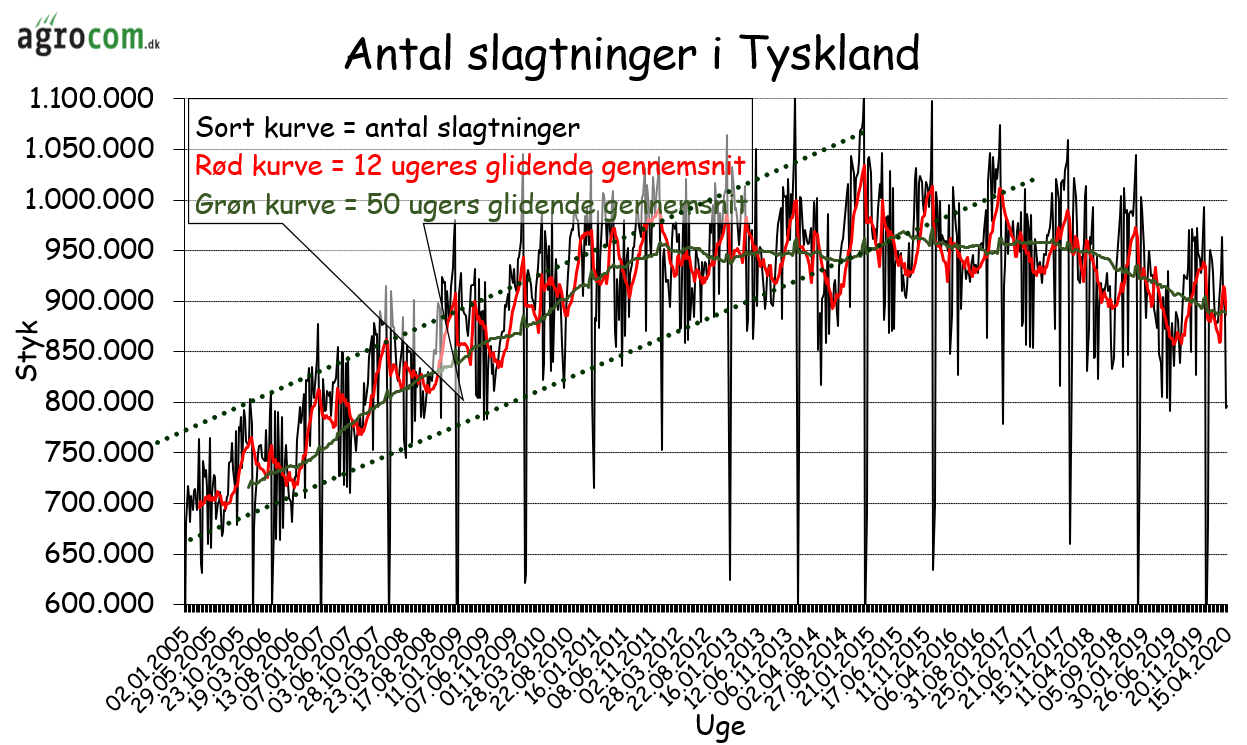

Udviklingen i antallet af slagtninger og antallet af soslagtninger antyder nemlig, at producenterne ikke er begyndt at skrue op for produktionen og det kan faktisk vise sig, at det her covid-19 relaterede fald udsætter lysten til at investe i øget produktion blandt de europæiske svinebønder.

Udviklingen i antallet af slagtninger og antallet af soslagtninger antyder nemlig, at producenterne ikke er begyndt at skrue op for produktionen og det kan faktisk vise sig, at det her covid-19 relaterede fald udsætter lysten til at investe i øget produktion blandt de europæiske svinebønder.

Samtidig er de amerikanske priser droppet ned i området imellem fem og seks kroner pr kg og selv om majs og sojaskrå er billigt, er der ikke mange penge i at producere svinekød til priserne under seks kroner pr kg – heller ikke i USA. Det kan meget vel få den konsekvens, at amerikanerne skærer i deres produktion.

Dertil kommer, at covid-19 også har ramt Kina. Det er måske ingen fordel for afsætningen af svinekød til det kinesiske marked på den korte bane, men vi ved også at udbredelsen af covid-19 i Kina har ramt genetableringen af den kinesiske svineproduktion, men også fjerkræproduktionen. På grund af nedlukningen blev der ikke transporteret æg fra ægproducenterne til rugerierne og de daggamle kyllinger kunne ikke komme ud i staldene, så mange måtte aflives.

Der var imidlertid også problemer med at få foder frem til besætningerne og til sidst var regeringen nødt til at beordrer delstatsregeringerne til at åbne op for transportsystemet igen. Nu kører logistikken igen i Kina, men der mangler sandsynligvis tre til fem ugers produktion og genetableringen af nogle svinebesætninger er forsinket.

Der var imidlertid også problemer med at få foder frem til besætningerne og til sidst var regeringen nødt til at beordrer delstatsregeringerne til at åbne op for transportsystemet igen. Nu kører logistikken igen i Kina, men der mangler sandsynligvis tre til fem ugers produktion og genetableringen af nogle svinebesætninger er forsinket.

Endelig kommer vi ikke uden om, at euroen er nedadgående. Den faldende euro bliver måske opvejet lige nu af lave priser på svinekød fra dollarland, men der er ingen tvivl om, at en lav eurokurs er godt nyt for højden på den næste store bund i markedet, så selv om jeg måske var tidligt ude med min annoncering af pristoppen i markedet, er jeg for det første ikke ude med et budskab om, at priserne skal helt i bund igen nu og når vi ser den næste bund, er jeg heller ikke på den der meget prisnegative vogn, som en del svineproducenter er hoppet på.

Ja faktisk kan den meget prisnegative tro på fremtiden i svineproduktionen også være med til at opretholde perioden med priser på relativt højt niveau. Hvis man ikke tror på fremtiden, kommer den investeringsbølge jo ikke, som øger udbuddet så meget, at priserne igen skal i bund for at regulere produktionen. Man kan således sige, at den her nedtur reelt set er med til at forlænge holdbarheden i højprismarkedet.

Ja faktisk kan den meget prisnegative tro på fremtiden i svineproduktionen også være med til at opretholde perioden med priser på relativt højt niveau. Hvis man ikke tror på fremtiden, kommer den investeringsbølge jo ikke, som øger udbuddet så meget, at priserne igen skal i bund for at regulere produktionen. Man kan således sige, at den her nedtur reelt set er med til at forlænge holdbarheden i højprismarkedet.

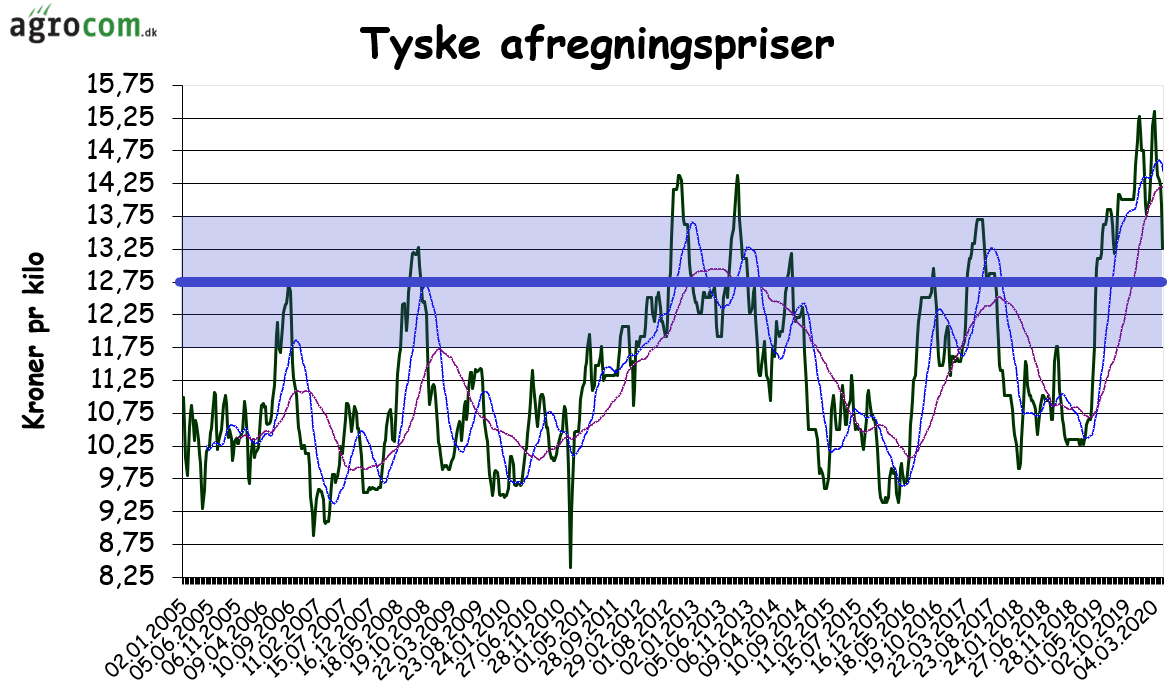

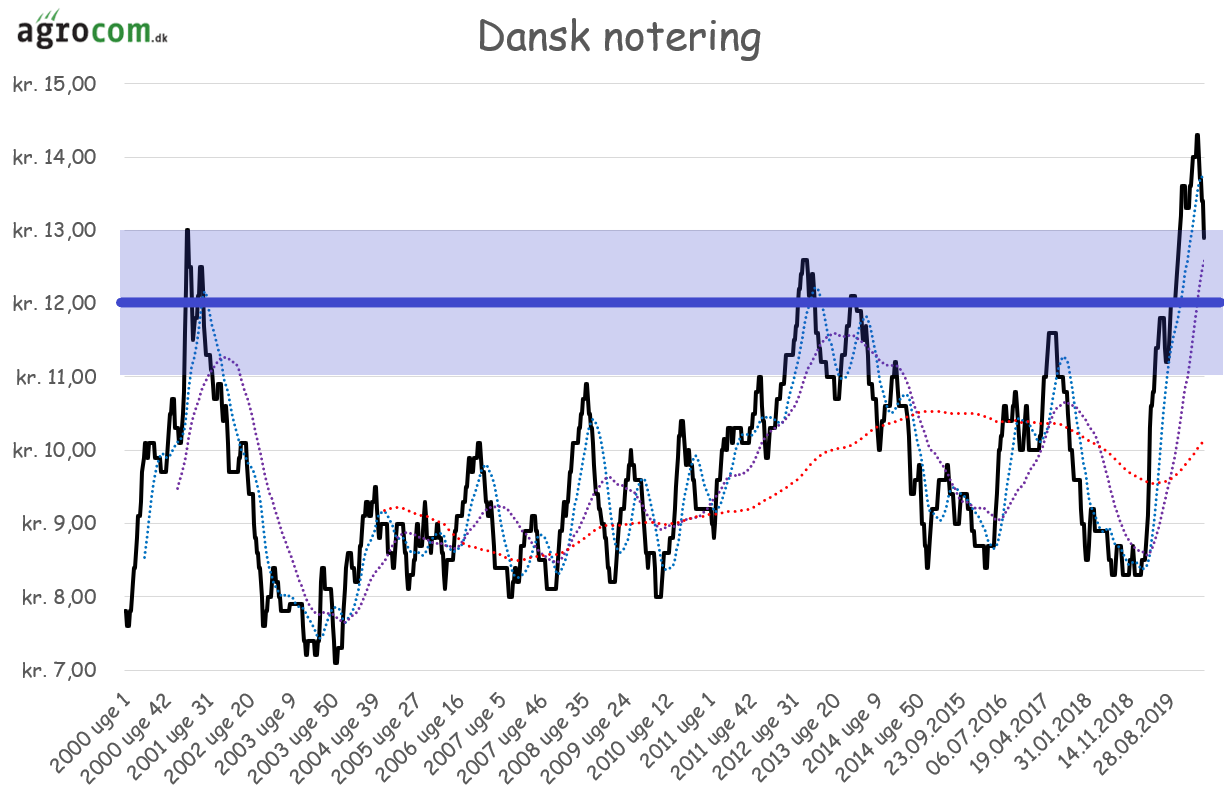

Altså priserne skal ned, inden de skal op igen eller skrevet med andre ord – turbulent handel på et højt niveau, men hvor langt skal de så ned? Min forventning har længe været, at det var området imellem 12,75 og 13,75 kroner basis tyske afregningspriser, som vi kiggede efter, men jeg har også noteret mig, at covid-19 påvirker markederne.

Jeg fastholder dog forventningen, men med lidt mere usikkerhed i stemmen og i baghovedet har jeg også en tanke om, at et kort besøg i området imellem 11,75 og 12,75 kroner ikke kan udelukkes i et marked, hvor panik måske skaber en overreaktion, ala det vi har set på det amerikanske svinekødsmarked og på råoliebørserne.

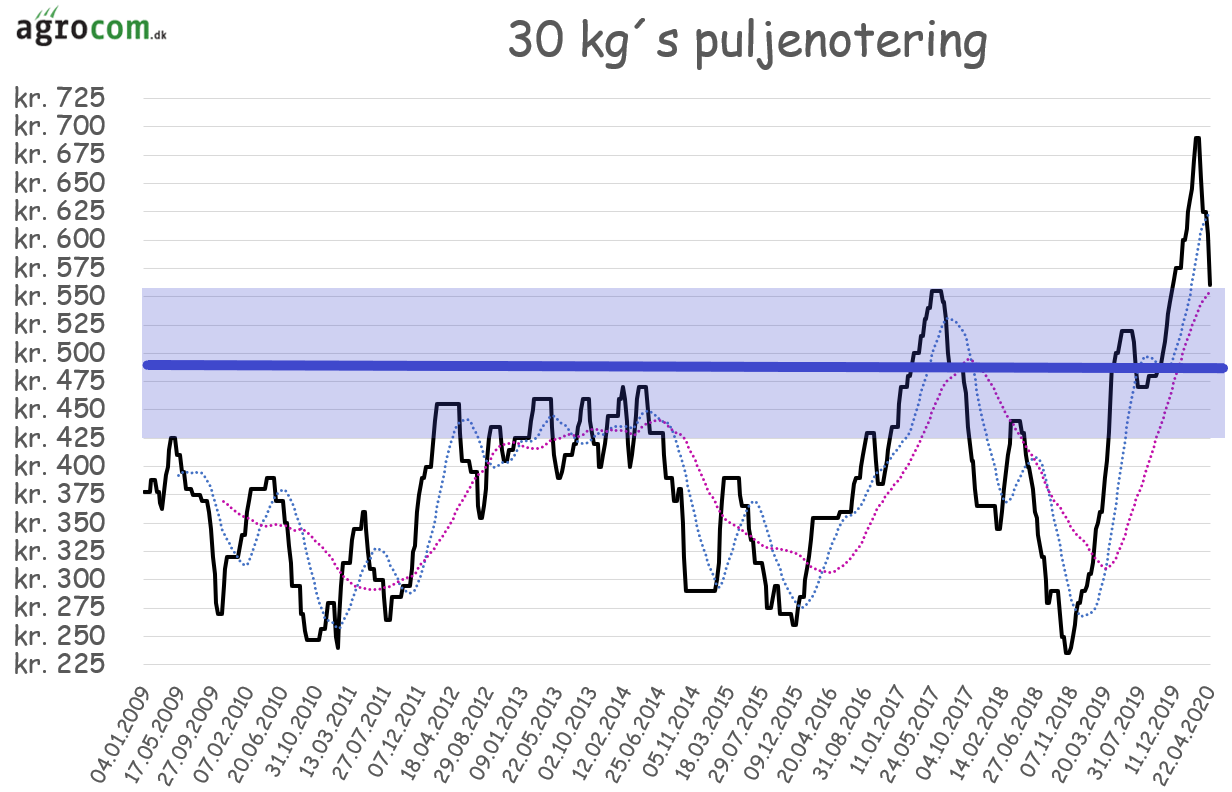

På samme måde har jeg også en forventning om, at en 30 kg´s puljegris, skal ned i området omkring 500 kroner, men her gælder det naturligvis også, at jeg ikke kan udelukke, at covid-19 måske tvinger priserne kortvarigt ned omkring 425/450 kroner området.

På samme måde har jeg også en forventning om, at en 30 kg´s puljegris, skal ned i området omkring 500 kroner, men her gælder det naturligvis også, at jeg ikke kan udelukke, at covid-19 måske tvinger priserne kortvarigt ned omkring 425/450 kroner området.

Jeg har talt med mange, som overvejer at sætte slagtesvin ind og den her korrektion skal ses som en gylden mulighed for at få staldende fyldt, men med mindre risko. Det er klart, at dem der har etableret en slagtesvineproduktion og har sat puljegrise ind til små 700 kroner plus et eventuelt tillæg, ja de får svært ved at tjene penge på de grise med den seneste udvikling in mente, men ved køb af puljegrise til for eksempel 450 kroner, er risikoen mindre.

Og ja jeg er naturligvis helt med på, at i en løbende produktion, kan man ikke spekulere sådan, men står du med en stald, som skal fyldes første gang, er det jo afgørende for succesfuld opstart, at der tænkes lidt over, hvornår staldende fyldes første gang.

Det korte af det lange er, at javel vi har set toppen i markedet og ja vi skal sandsynligvis længere ned endnu, men der kommer også et rebound på det her fald, hvor markedet vil prøve opad igen, så det er ikke endnu, at priserne skal helt ned i kulkælderen, men i stedet vil vi se en del turbulent handel på et højt niveau i 2020 og måske også i 2021, hvor priserne bevæger sig markant i begge retninger i den øverste tredjedel af det langsigtede prisinterval.