Efter fald i den første del af dagen sluttede Chicago højere i går aftes, men den negative stemning vendte tilbage til den amerikanske hvedebørs i dag og den bredte sig til Paris – Eller måske var det Paris, der påvirkede Chicago negativt?

Efter fald i den første del af dagen sluttede Chicago højere i går aftes, men den negative stemning vendte tilbage til den amerikanske hvedebørs i dag og den bredte sig til Paris – Eller måske var det Paris, der påvirkede Chicago negativt?

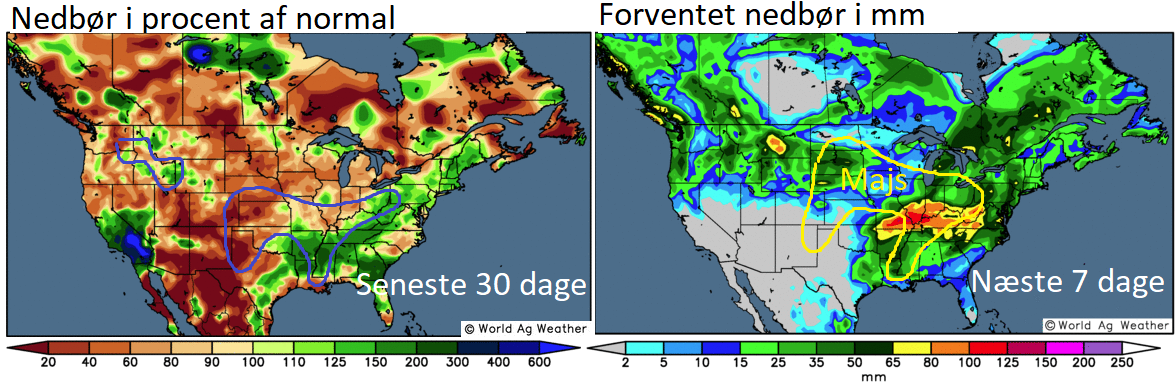

De franske hvedehandlere har nemlig fokus imod vejret og vejrudsigterne, som er våde for de kommende syv dage. Efteråret og vinteren har været historisk våd, men april var tør. Nu er der udsigt til imellem 25 og 50 mm vand og så kan gødningen komme i jorden og vårsæden får vand til fremspiringen, men betyder det så, at den franske avl bliver lige så stor som sidste år?

Næppe. Etableringen var ikke god i det våde efterår og der blev sået 7½ procent mindre hvede. Det usåede areal giver næppe noget hvedeudbytte og det er ikke alle dårligdomme, som vand afhjælper, men omvendt bliver  tørke i Frankrig næppe et tema i år. Vandreserverne er fyldt op efter den våde vinter og nu kommer der mere vand.

tørke i Frankrig næppe et tema i år. Vandreserverne er fyldt op efter den våde vinter og nu kommer der mere vand.

Nu handler markedet vandet til Frankrig, men imens markedet gør det, er der kun lidt eller ingen vand på vejrkortene til Øst- og Centraleuropa og især de store vinterhvedeområder i Rusland trænger hårdt til vand.

Hvis man tænker, at nu er retningen bare ensrettet nedad fra nu af, kan man således let komme til at gøre regning uden vært. Vækstsæsonen er kun lige begyndt og selv om det regner i Frankrig, er det for tidligt at råbe ny global hvederekordavl.

Omvendt ruller majssåningen fortsat hen over USA i rekord tempo godt hjulpet af et tørt forår i store dele af majsområderne. Der er dog et lavtryk på vej ind over den sydøstlige del af majsbæltet, der vil forsinke lidt, men hveden i vest får ikke nedbør. Her kan også blive et tema i maj, hvis Texas, Oklahoma og Kansas ikke får vand. På samme måde ser vårhvedeområderne i Canada og USA også noget tørre ud.

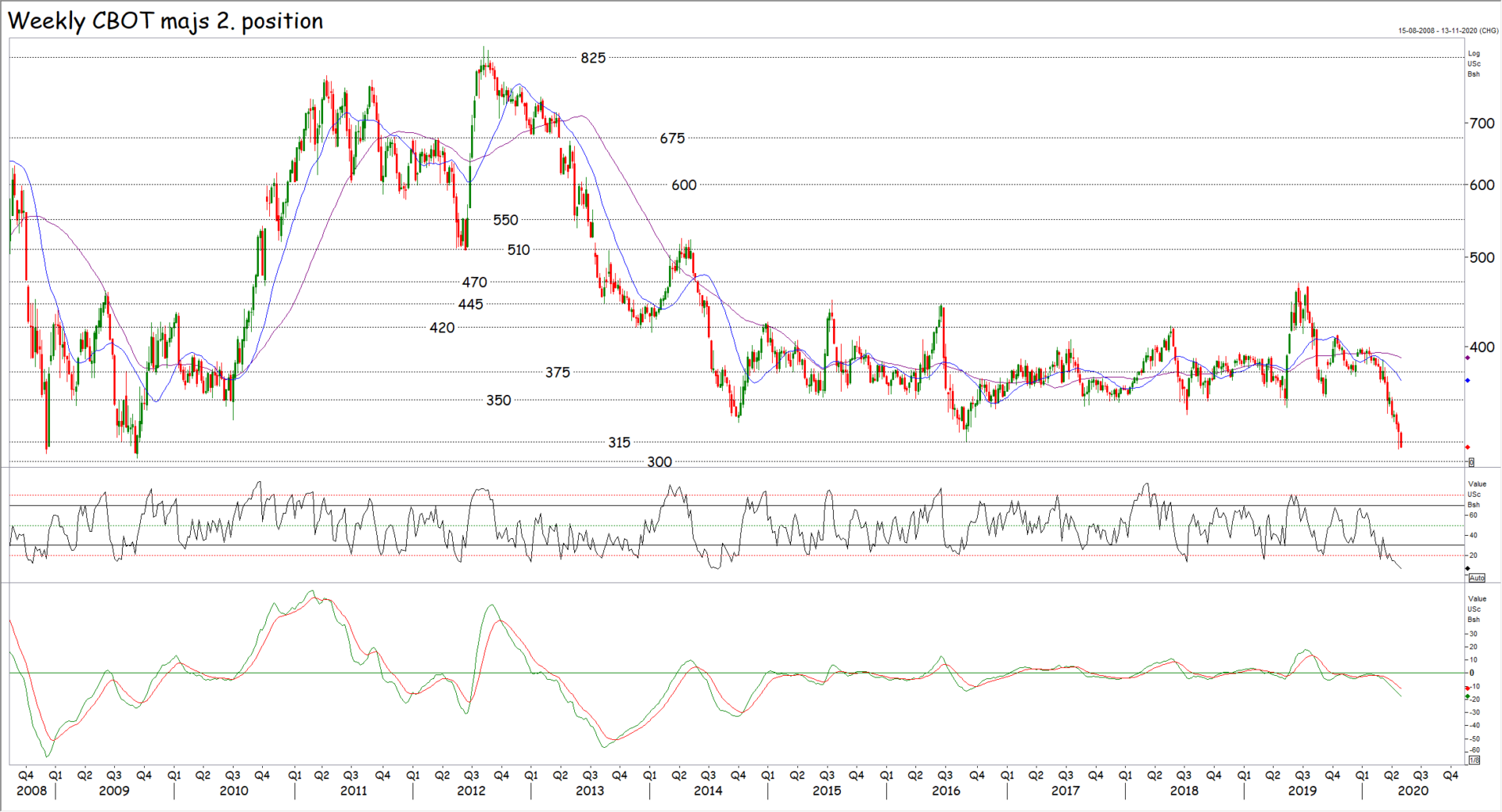

Det største problem for hvedemarkedet er imidlertid ikke vand eller ikke vand til hveden i Europa og Nordamerika,  men det svag majsmarked. Amerikanerne bliver hjemme og det har ramt brændstofforbruget i verdens førende energisluger. Cirka 15 procent af brændstoffet er ætanol og det laves af blandt andet majs. Samtidig er der udsigt til en arealstigning på tre millioner hektar og majsen kommer som sagt i jorden under ideelle forhold.

men det svag majsmarked. Amerikanerne bliver hjemme og det har ramt brændstofforbruget i verdens førende energisluger. Cirka 15 procent af brændstoffet er ætanol og det laves af blandt andet majs. Samtidig er der udsigt til en arealstigning på tre millioner hektar og majsen kommer som sagt i jorden under ideelle forhold.

Majspriserne er således faldet til sit laveste i nyere tid og her skal man teknisk set vente støtte. Logikken burde således lokke køberne i markedet her, men vi lever i en tid, hvor man skal passe på med den der logik. Logikken taler for eksempel også imod priser på råolien under 20/25 dollar, men det forhindrede ikke råolien i at droppe til minus 40 og råolien handler stadig under 20 dollar pr tønde.

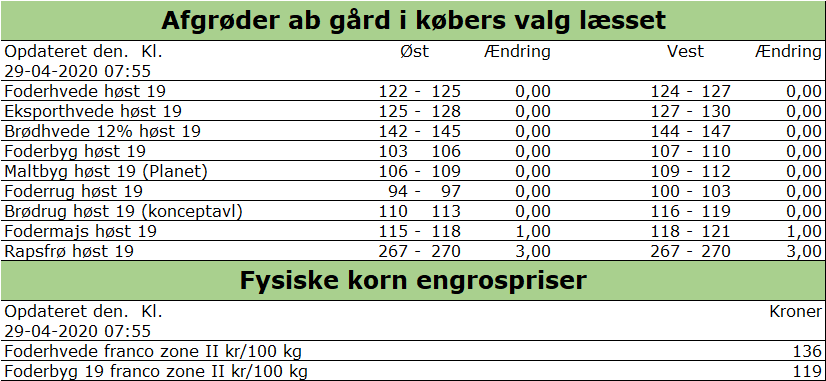

På den sidste gammel høst termin i Paris, nemlig maj, er tonen fortsat fast og den faste tone genfinder vi på det fysiske marked. I Nordvesteuropa mangler der hvede og dansk hvede som kan køres direkte fra gård til eksport til Tyskland, Holland og Belgien opnår de bedtes priser i dag. Omvendt kan dansk hvede og byg ikke koste meget, hvis man har sit korn oplagt i en dansk grovvare. Igen i år hører vi således meget store forskelle i de bud, som landmændene får for deres korn, så det kan godt betale sig at søge bredt og vi hjælper gerne med at formidle kontakter.

På den sidste gammel høst termin i Paris, nemlig maj, er tonen fortsat fast og den faste tone genfinder vi på det fysiske marked. I Nordvesteuropa mangler der hvede og dansk hvede som kan køres direkte fra gård til eksport til Tyskland, Holland og Belgien opnår de bedtes priser i dag. Omvendt kan dansk hvede og byg ikke koste meget, hvis man har sit korn oplagt i en dansk grovvare. Igen i år hører vi således meget store forskelle i de bud, som landmændene får for deres korn, så det kan godt betale sig at søge bredt og vi hjælper gerne med at formidle kontakter.

Endelig får vi igen understreget, at det der med at oplægge korn i grovvaren er en dårlig ide. Kan man ikke selv opbevare kornet, skal det sælges inden høst og vil man spekulere i kornmarkedet, bør det gøres med futures eller optioner. Alene prisen på lagerlejen betaler let optionspræmien og man undgår at være underlagt kornhandlerens luner.

Teknisk tester hveden nu støtten i 182/185 euro på løbende 2. position, september lige nu, og bryder priserne under, vender den korte trend til faldende med mål i området omkring 175 euro. I givet fald opstår der en god købsmulighed. Et fald til 175 euro udelukker nemlig ikke væsentligt højere priser på et senere tidspunkt. Jamen kan priserne ikke også falde til 150 euro og jo naturligvis, men det er betinget af, at dollaren for alvor giver efter.

Bliver priserne afvist her og bryder de i stedet over 194/198 euro, fortsætter den korte stigende trend ed næste mål i 210/220 euro. Bryder priserne også over 220 euro, vender den lange trend også til stigende og i givet fald skal priserne imod 250/280 euro igen.

Det er høje priser og det sker næppe, hvis majsen forbliver billig, men de lave hvedelagre i Europa, faldende hvedearealer og et stigende moment på ugegrafen antyder på den anden side, at det vil ske. Det korte af det lange er, at hveden taler for en del opadgående i 2020, men majsen er en tung sten, at trække med op ad stigningerne.