Rusland overvejer yderligere eksportafgifter

Rusland overvejer yderligere eksportafgifter

I Paris blev hveden sendt i vejret med et par procent allerede fra dagens start. I går aftes gik der nemlig rygter om, at Rusland overvejer at hæve den eksport afgift på 25 euro, som indføres den 15. februar, til 50 euro og det rygte blev bekræftet her til formiddag, da den russiske landbrugsminister sagde, at regeringen overvejer at justerer afgift og at der kommer svar på fredag.

I Paris blev hveden sendt i vejret med et par procent allerede fra dagens start. I går aftes gik der nemlig rygter om, at Rusland overvejer at hæve den eksport afgift på 25 euro, som indføres den 15. februar, til 50 euro og det rygte blev bekræftet her til formiddag, da den russiske landbrugsminister sagde, at regeringen overvejer at justerer afgift og at der kommer svar på fredag.

Samtidig fandt priserne yderligere støtte fra Ægypten. I går aftes sendte de en indkøbstender i markedet efter hvede til levering sidst i februar, men af de indkomne tilbud kunne markedet se, at der ikke var den store interesse i at byde på og der blev tilbudt hvede til ret høje priser. Billigst var en last fra Rumænien til 292,97 dollar, herefter kom to laster fra Frankrig til 293,86 og 297,75 dollar og en enkelt last russisk hvede til den astronomiske pris a 315 dollar pr tons.

De første ordre i dette høstår blev fyldt med russisk hvede til lige under 200 dollar i august og den store stigning blev åbenbart for meget for det ægyptisk indkøbskontor, som midt på eftermiddagen sagde, at de ikke ville benytte sig af tilbuddene og således stod over i denne omgang.

De første ordre i dette høstår blev fyldt med russisk hvede til lige under 200 dollar i august og den store stigning blev åbenbart for meget for det ægyptisk indkøbskontor, som midt på eftermiddagen sagde, at de ikke ville benytte sig af tilbuddene og således stod over i denne omgang.

Det korte af det lange er, at Rusland er i færd med at “stemple” ud ud af markedet og herefter er der kun EU hvede tilbage til at klare forsyningerne i Nordafrika og Mellemøsten. Læg for eksempel mærke til at der heller ikke blev tilbudt et eneste kg australsk eller canadisk hvede, selv om Australien og til dels Canada har høstet en stor hvedeavl. De lande har sammen med USA hænderne fulde i Asien og Sydamerika.

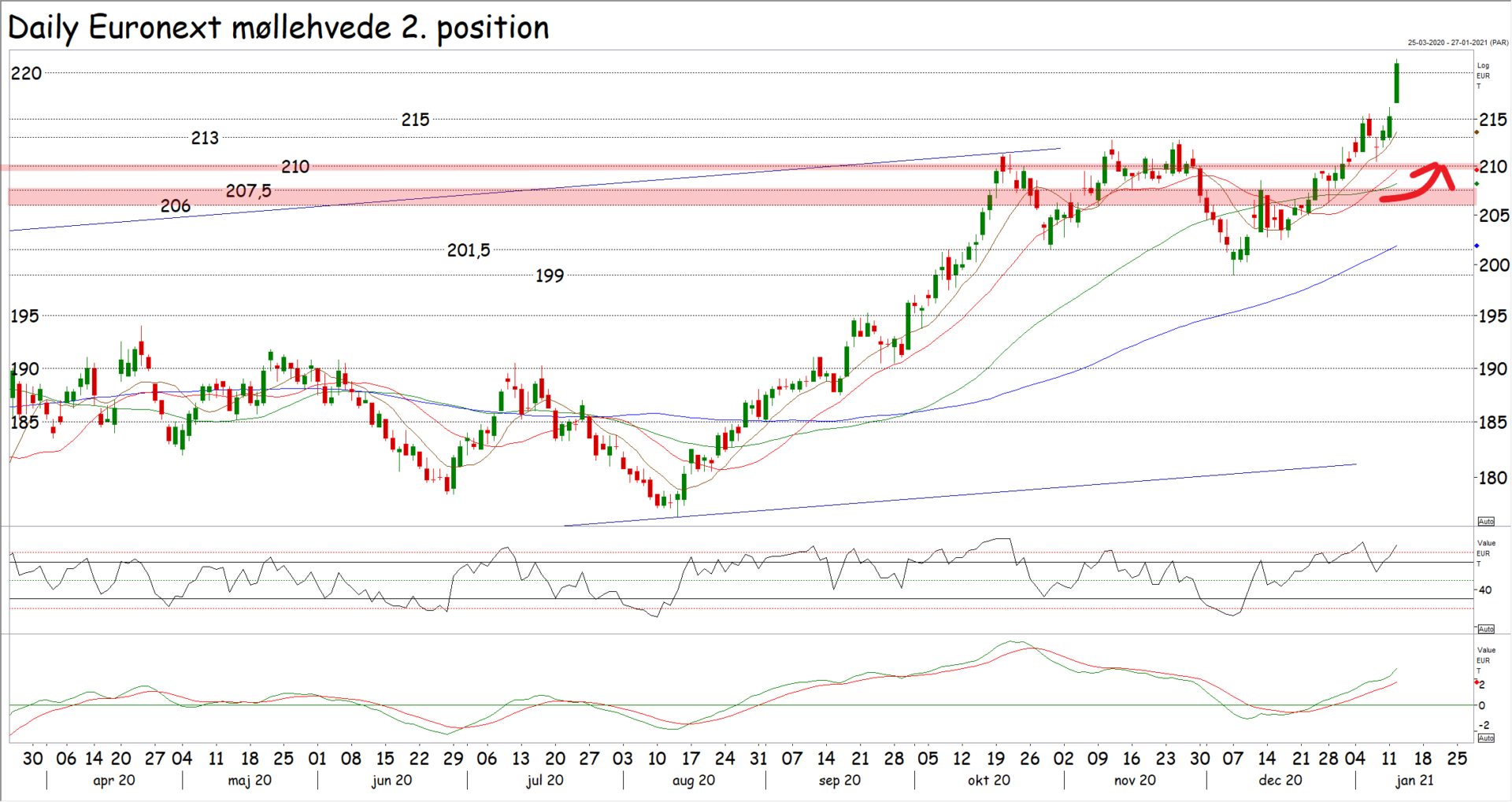

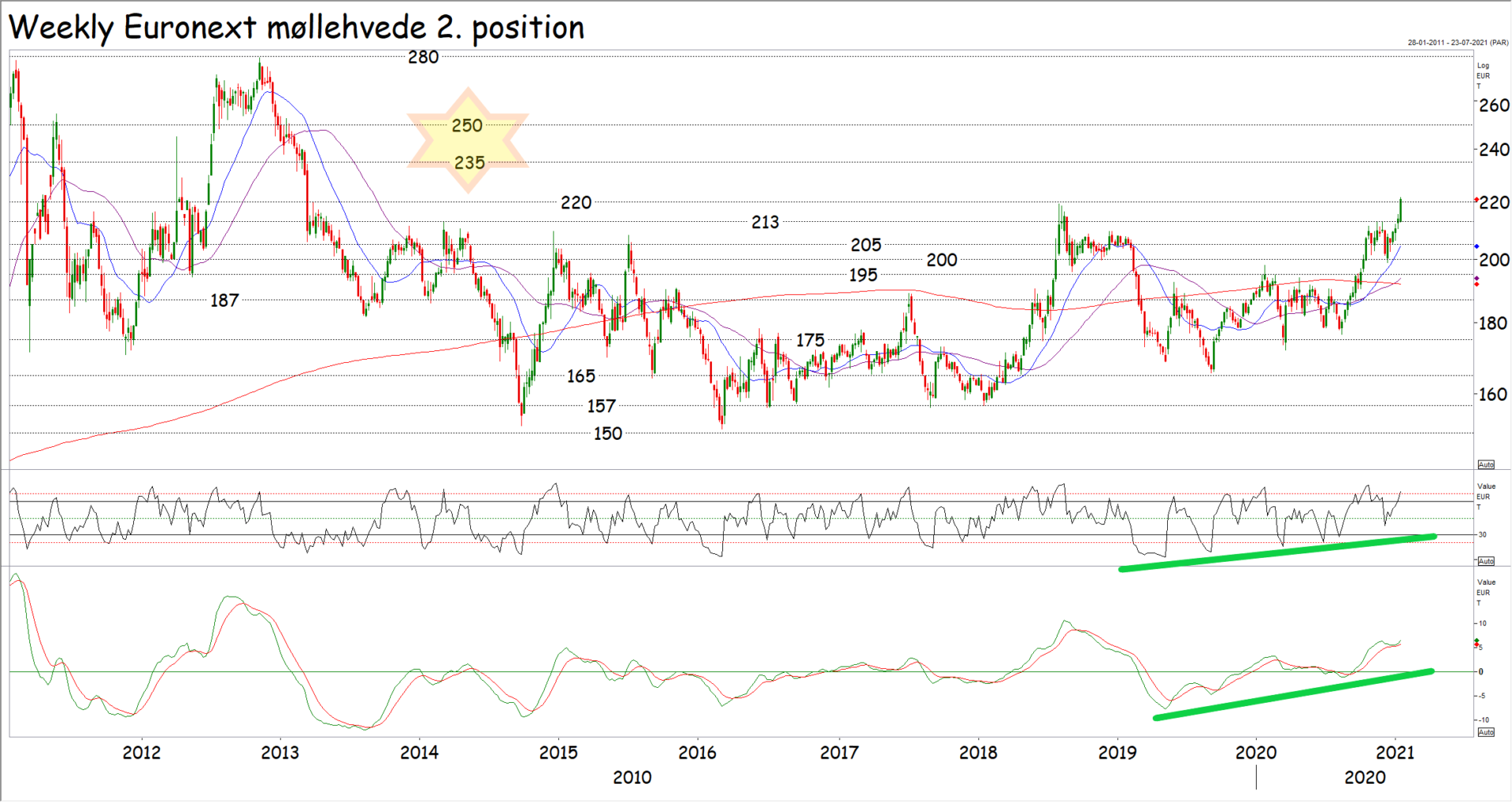

Stigningerne i dag sendte hveden over 220 euro. Dermed får vi både den korte og nu også lange stigende trend samt vores mål i 235 euro bekræftet. Samtidig får vi mulighed for at løfte vores exit punkt/bagstopper op i 210 euro.

US majs limit op

Men markedet havde naturligvis også fokus imod januar WASDE rapporten fra USDA i forventningen om, at USDA ville komme med nedjusteringer til den sydamerikanske majsavl. Tja de kom sådan set også, men de var ikke store. Det forhindrede dog ikke den amerikanske majs i at gå limit op med 25 cent eller fem procent efter rapporten.

Men markedet havde naturligvis også fokus imod januar WASDE rapporten fra USDA i forventningen om, at USDA ville komme med nedjusteringer til den sydamerikanske majsavl. Tja de kom sådan set også, men de var ikke store. Det forhindrede dog ikke den amerikanske majs i at gå limit op med 25 cent eller fem procent efter rapporten.

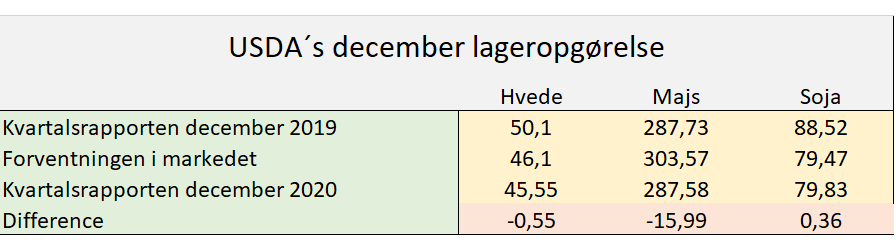

USDA valgte nemlig noget overraskende at nedjusterer den amerikanske majsavl med ikke mindre end otte millioner tons her to måneder efter, at høsten er overstået – Den havde ingen set komme. Dertil kommer, at december kvartalsrapporten, som offentliggøres sammen  med januar WASDE rapporten, viste, at de amerikanske lagre med majs pr den 1. december faktisk er 16 millioner tons lavere end ventet i markedet.

med januar WASDE rapporten, viste, at de amerikanske lagre med majs pr den 1. december faktisk er 16 millioner tons lavere end ventet i markedet.

Lagrene med majs pr den 1. december er således ikke større end på samme dato sidste år, men forskellen er, at USA i år har solgt mere end 20 millioner tons til Kina. Det havde de ikke på samme tid sidste år. Det strammer for alvor til på majsmarkedet og importen af majs til EU landene vil falde markant i forhold til tidligere forventninger.

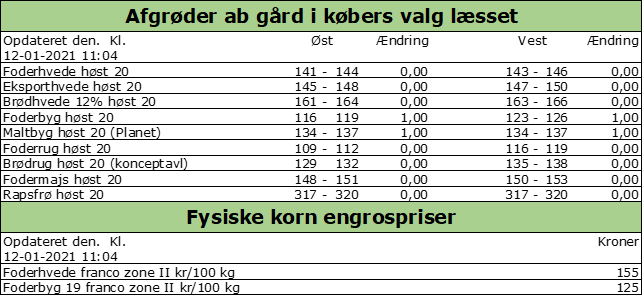

Det stiller øget krav om en god hvedeforsyning i EU til foder, men som det fremgår af ovenstående, er EU hvede stadig det mest konkurrencedygtige alternativ på verdensmarkedet. EU landene er således nødt til at stoppe eksporten og da vi i EU ikke operer med eksportstop som i Argentina eller eksportafgifter som i Rusland, kan eksporten kun stoppes via prisen.

Vi har tidligere haft en forventning om, at priserne vil gå i 235 euro, men med brud over 220 euro efter priserne brød over 213 euro forleden og med den her WASDE  rapport på bordet, vil vi bruge natten til at sove på den forventningen. Derfor skal du ikke blive overrasket, hvis vi i morgen løfter vores forventninger til hele kornkomplekset. Det kunne meget vel hedde 250 euro eller 160 kroner ab gård for hvede i løbet af vinteren.

rapport på bordet, vil vi bruge natten til at sove på den forventningen. Derfor skal du ikke blive overrasket, hvis vi i morgen løfter vores forventninger til hele kornkomplekset. Det kunne meget vel hedde 250 euro eller 160 kroner ab gård for hvede i løbet af vinteren.

Det korte af det lange er, at vi blev lovet en syndflod af især majs, da USDA offentliggjorde deres maj 2020 WASDE rapport. Siden er syndfloden skrumpet rapport efter rapport og nu er floden reduceret til en bette halvt utørret bæk, imens høsten i Sydamerika stadig har det tørt og meget varmt, så spørgsmålet er, om vi er færdige med at se nedjusteringer og om bækken bliver til sandørken.

Teknisk er majsen brudt over 470 cent og det vender den lange trend til stigende. Bryder priserne også over 525 cent, bliver den lange stigende trend bekræftet og i givet fald går det imod området imellem 670 og 810 cent efterfølgende.

Raps med op i sympati

Raps med op i sympati

Palmeolien faldt igen og det lagde en dæmper på rapsfrøpriserne, men da USDA offentliggjorde deres januar WASDE rapport, blev majsen, sojaen og hveden sendt markant i vejret efter nedjusteringer på stort set alle hylder – men dog mest på majsen og de var til gengæld uhyggelige, hvis man er køber og ikke har dækket sig af.

Palmeolien faldt igen og det lagde en dæmper på rapsfrøpriserne, men da USDA offentliggjorde deres januar WASDE rapport, blev majsen, sojaen og hveden sendt markant i vejret efter nedjusteringer på stort set alle hylder – men dog mest på majsen og de var til gengæld uhyggelige, hvis man er køber og ikke har dækket sig af.

Med stigningerne er vi stærkt på vej imod vores forventning, som ligger i 235 euro for nuværende. Vi må dog erkende, at det var noget af en rapport, som vi fik i dag og at vejret i Sydamerika fortsætter. Vi går således i tænkeboks natten over, imens vi kigger grundigt på 490 euro. Det lyder af meget, men sojakomplekset har allerede taget retning efter tilsvarende niveauer. Se for eksempel sojaskråen nedenfor.

Sojaskrå op med fem procent

Sojaskrå op med fem procent

USDA nedjusterede den amerikanske og argentinske sojaavl i deres december WASDe rapport, men ikke mere end ventet. Derimod blev majsavl barberet ret markant og vejret i Sydamerika fortsætter i især Argentina. Det sendte sojakøberne på børsen og sojaskråen steg med fem procent.

USDA nedjusterede den amerikanske og argentinske sojaavl i deres december WASDe rapport, men ikke mere end ventet. Derimod blev majsavl barberet ret markant og vejret i Sydamerika fortsætter i især Argentina. Det sendte sojakøberne på børsen og sojaskråen steg med fem procent.

For hver rapport der kommer, bliver det mere og mere svært at se, hvad der kan drive priserne ned på denne side af efteråret. Javel det er ikke givet, at de vil fortsætte med at stige og på et tidspunkt kommer priserne så højt op, at markedet ikke kan holde momentet, men lave priser under 375 dollar ligger ikke længere i kortene på denne side af høst 2021 i USA – Altså på denne side af oktober.

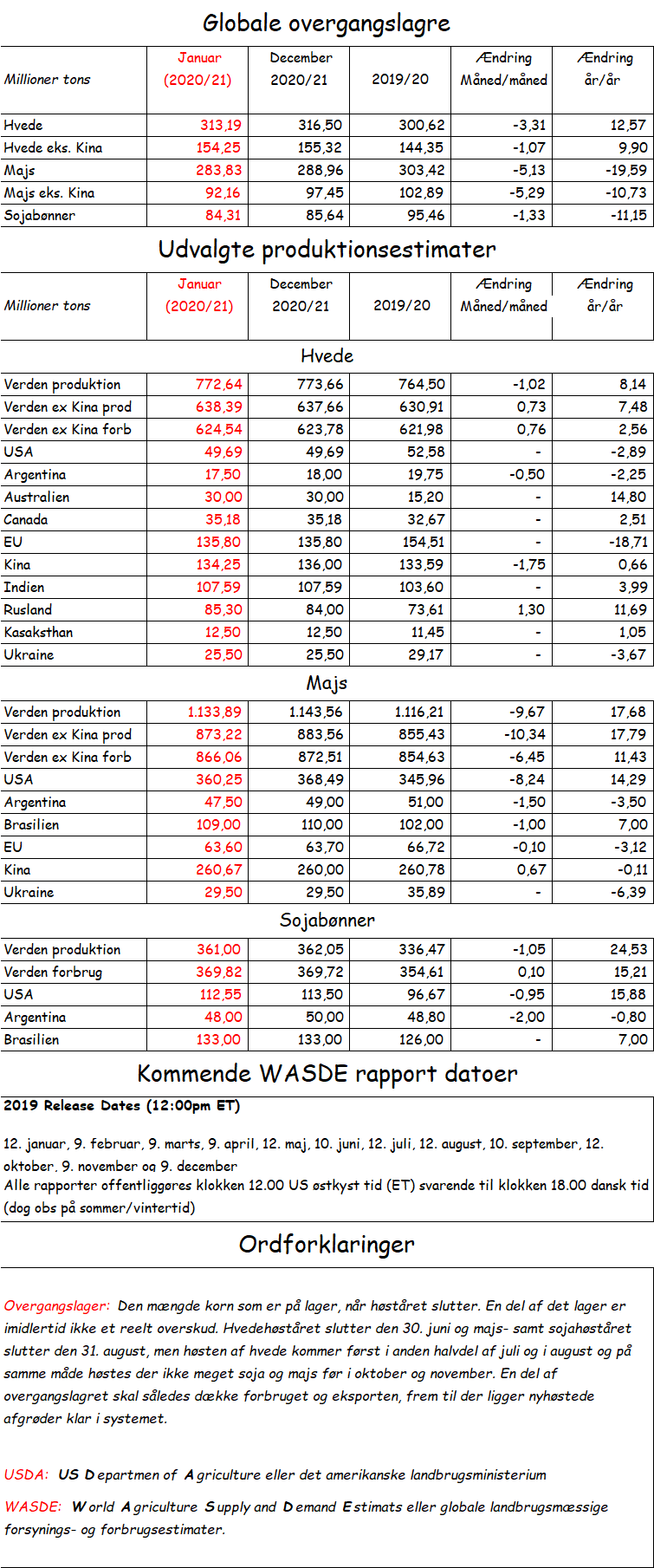

Januar WASDE rapport

De globale hvedelagre blev sænket med tre millioner tons i januar WASDE rapporten og den nedjustering kommer dels fra lidt lavere forventninger til den globale hvedeavl efter nedjusteringer i EU, Argentina og især Kina. Samtidig øger USDA forventningerne til hvedeforbruget en kende efter store nedjusteringer af majsforsyningerne.

De globale hvedelagre blev sænket med tre millioner tons i januar WASDE rapporten og den nedjustering kommer dels fra lidt lavere forventninger til den globale hvedeavl efter nedjusteringer i EU, Argentina og især Kina. Samtidig øger USDA forventningerne til hvedeforbruget en kende efter store nedjusteringer af majsforsyningerne.

Og ja det her var i høj grad en majsrapport. Markedet havde naturligvis fokus imod Sydamerika efter en længere periode med vanskeligt afgrødevejr og markedet fik også lidt nedjusteringer fra den kant. Argentina blev således sænket med 1,5 millioner tons, imens Brasilien blev sat ned med en million tons.

Det skulle dog vise sig, at den store overraskelse kom fra USA. USDA sænkede den amerikanske majsavl med godt otte millioner tons her to måneder efter, at den sidste majskerne er kommet i hus. Den nedjustering havde ingen set komme.

Samtidig er januar WASDE rapporten også december kvartalsrapporten, hvor USDA opgør de amerikanske lagre pr den 1. december. Det viste sig, at der lå 16 millioner tons mindre majs på lager i USA, end markedet havde ventet. Jeg gentager lige seksten millioner tons!!!!! Det er næsten to gange Danmarks kornavl.

For at det kan gå op, har USDA set sig nødsaget til at nedjustere det amerikanske forbrug af majs og den amerikanske eksport af majs, men sådan et forbrug og eksport falder jo ikke af sig selv. Det kommer, når priserne tvinger ætanolproducenterne til at bruge sukkerbaseret ætanol fra Brasilien eller foderproducenterne i stedet bruger hvede i stedet for majs. Eller når de kinesiske importører vælger at købe hvede fra de statslige lagre frem for hammer dyr amerikansk majs.

Der var også lidt justeringer på sojaen, men på linje med forventningerne i grove træk og dermed bekræfter USDA blot, at sojamarkedet bliver en stram affære langt ind i 2021. Det gav naturligvis selvtillid til sojasælgerne og uro i maven ved køberne med markante stigninger til følge.

Man kan sige, at hvededelen i rapporterne (WASDE og kvartal) var neutral til prisstøttende, men også at majsdelen var meget markant prisstøttende, samt at hveden blev trukket med majsen op i sympati. Man kan også sige, at sojadelen i rapporten var let prisstøttende, men fortsat vejr i Sydamerika og markant stigende majspriser sendte sojaen noget højere, end dataene måske kunne argumentere for isoleret set