Korrektion efter stigninger

Korrektion efter stigninger

Store dele af Vesteuropa har fået vand – dog ikke så meget i Frankrig – og der er mere vand på vej de næste par uger – dog ikke så meget til Frankrig og det lægger naturligvis en dæmper på hvedemarkedet.

Store dele af Vesteuropa har fået vand – dog ikke så meget i Frankrig – og der er mere vand på vej de næste par uger – dog ikke så meget til Frankrig og det lægger naturligvis en dæmper på hvedemarkedet.

Omvendt blev den russiske avl nedjusteret igen i sidste uge efter et tørt efterår og en periode med barfrost i vinter. Det russiske analysefirma IKAR ser således en hvedeavl på 79 millioner tons imod 79,5 millioner tons i deres tidligere estimater og godt 85 millioner tons i 2020 høsten, men den russiske hvede møder også godt afgrødevejr.

På samme måde er det amerikanske vejrbillede også en blandet pose bolsjer. Dele af vinterhvedeområderne har fået vand og får mere de kommende uger og det samme gælder for vårhvedeområderne i den nordlige del af USA og Canada, men på den anden side er der også store områder, som ikke har fået meget vand og som heller ikke får de kommende uger, imens majsområderne i Midtvesten også har det til den tørre side.

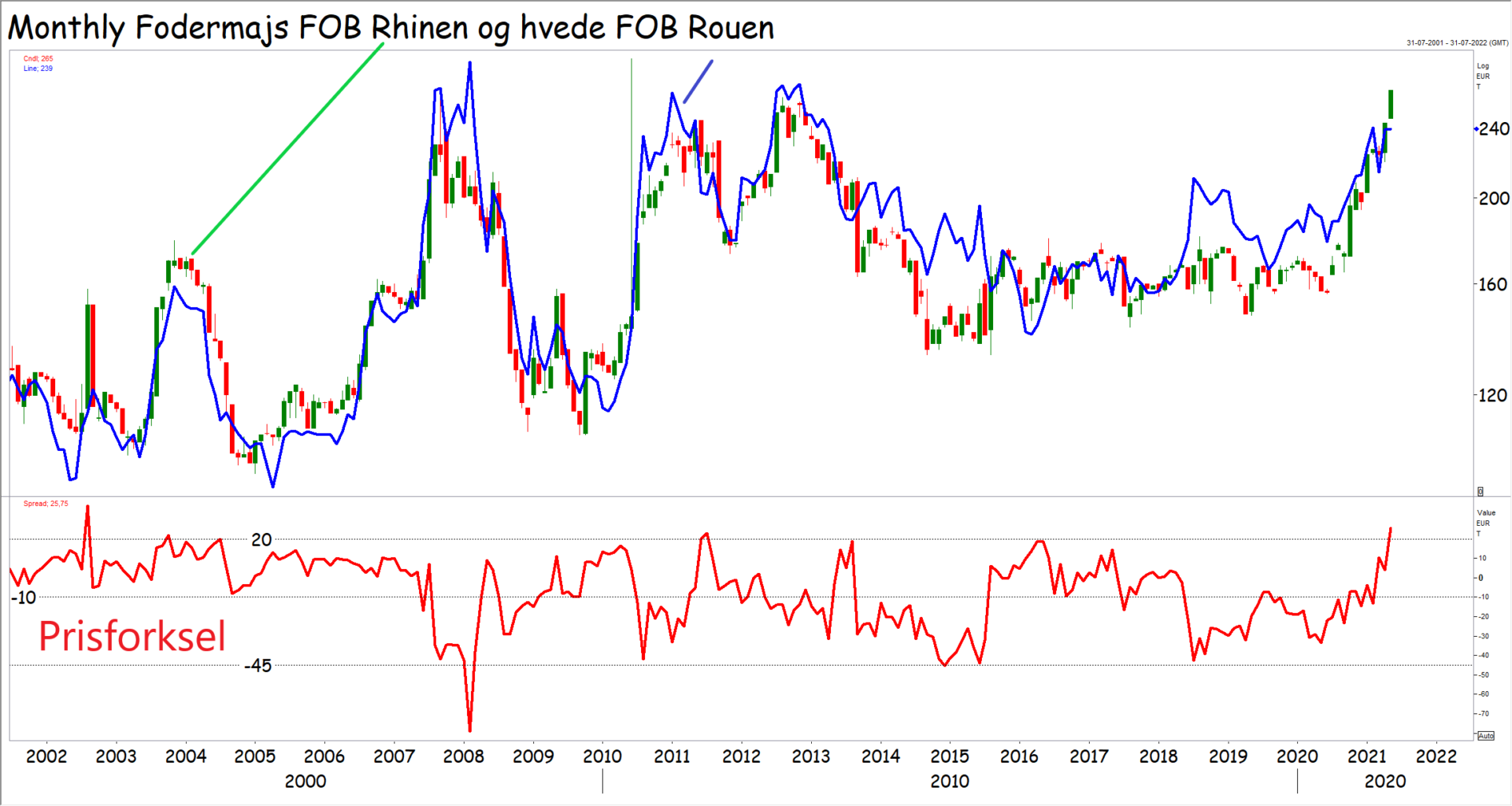

Endelig er billedet stadig meget klart i Brasilien. Vandet i regnmålerne i vintermajsområderne er tørret væk og der er ikke udsigt til mange dråber vand de kommende par uger. Det er kritisk, fordi vintermajsen er i gang med at fylde kolberne, så vintermajsen kan blive klar til høsten i juni og juli. Tonen på majsmarkedet er således stadig ekstremt fast og på det europæiske majsmarked “leger” priserne med rekordland i området over 260 euro.

Endelig er billedet stadig meget klart i Brasilien. Vandet i regnmålerne i vintermajsområderne er tørret væk og der er ikke udsigt til mange dråber vand de kommende par uger. Det er kritisk, fordi vintermajsen er i gang med at fylde kolberne, så vintermajsen kan blive klar til høsten i juni og juli. Tonen på majsmarkedet er således stadig ekstremt fast og på det europæiske majsmarked “leger” priserne med rekordland i området over 260 euro.

Dertil kommer, at Kina igen har fundet indkøbsvognen frem. I fredag købt kineserne 1½ million tons majs i USA og i dag købte de yderligere en million tons – Dog på terminerne efter den kommende høst. Dermed ser det ud til, at den kinesiske indkøbsbølge ikke var en enlig svale.

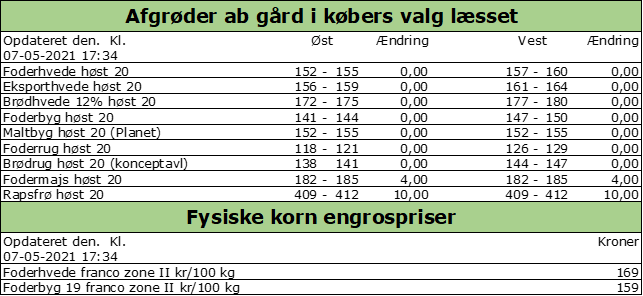

Sammenligner vi majspriserne med hvedepriserne i EU, kan vi se, at majs nu koster 20 euro mere end hvede og det vil naturligvis få betydning for forbruget af henholdsvis hvede og majs. EU landene importerer 400.000 til 500.000 tons majs om ugen og hvedeeksporten ligger i samme niveau, men der er næppe tvivl om, at majsforbrugerne vil øge deres hvedeforbrug betydeligt med det her prisforhold in mente og der vil således være god afsætning selv til en større EU avl i det kommende høstår.

Sammenligner vi majspriserne med hvedepriserne i EU, kan vi se, at majs nu koster 20 euro mere end hvede og det vil naturligvis få betydning for forbruget af henholdsvis hvede og majs. EU landene importerer 400.000 til 500.000 tons majs om ugen og hvedeeksporten ligger i samme niveau, men der er næppe tvivl om, at majsforbrugerne vil øge deres hvedeforbrug betydeligt med det her prisforhold in mente og der vil således være god afsætning selv til en større EU avl i det kommende høstår.

I dag så vi imidlertid pres på hvedemarkedet op til maj WASDE rapporten, som offentliggøres onsdag. Det er årets første rapport, hvor USDA kommer med estimater over den kommende avl, det kommende års forbrug og verdenshandel samt størrelsen på lagrene, når det kommende høstår slutter sidst i juni 2022 for hvedens vedkommende og sidst i august 2022 for majsen og sojaen.

Korrektion på veg.oliemarkedet

Korrektion på veg.oliemarkedet

Palmeolie ramt undersiden af rekorden fra 2008 sat i 4.500 ringhit i sidste uge og det udløste moderat salgsinteresse i dag. På samme måde brød sojaolien over 61 cent eller sit højeste siden 2008 i sidste uge og efter det gennembrud ser vi lidt korrektion nu, men med priser helt oppe i de tynde luftlag, så er et fald på en procent ikke bekymrende.

Palmeolie ramt undersiden af rekorden fra 2008 sat i 4.500 ringhit i sidste uge og det udløste moderat salgsinteresse i dag. På samme måde brød sojaolien over 61 cent eller sit højeste siden 2008 i sidste uge og efter det gennembrud ser vi lidt korrektion nu, men med priser helt oppe i de tynde luftlag, så er et fald på en procent ikke bekymrende.

På samme måde brød rapsen over 525 euro svarende til rekord på løbende 2. position i sidste uge, men i dag korrigerede priserne tilbage til oversiden af 525 euro. Sådan en korrektion er lige efter bogen efter et gennembrud og priserne kan for den sags skyld også korrigerer helt tilbage til 510 euro, uden hverken den korte eller lange stigende trend er i fare.

Lidt op og lidt ned

Lidt op og lidt ned

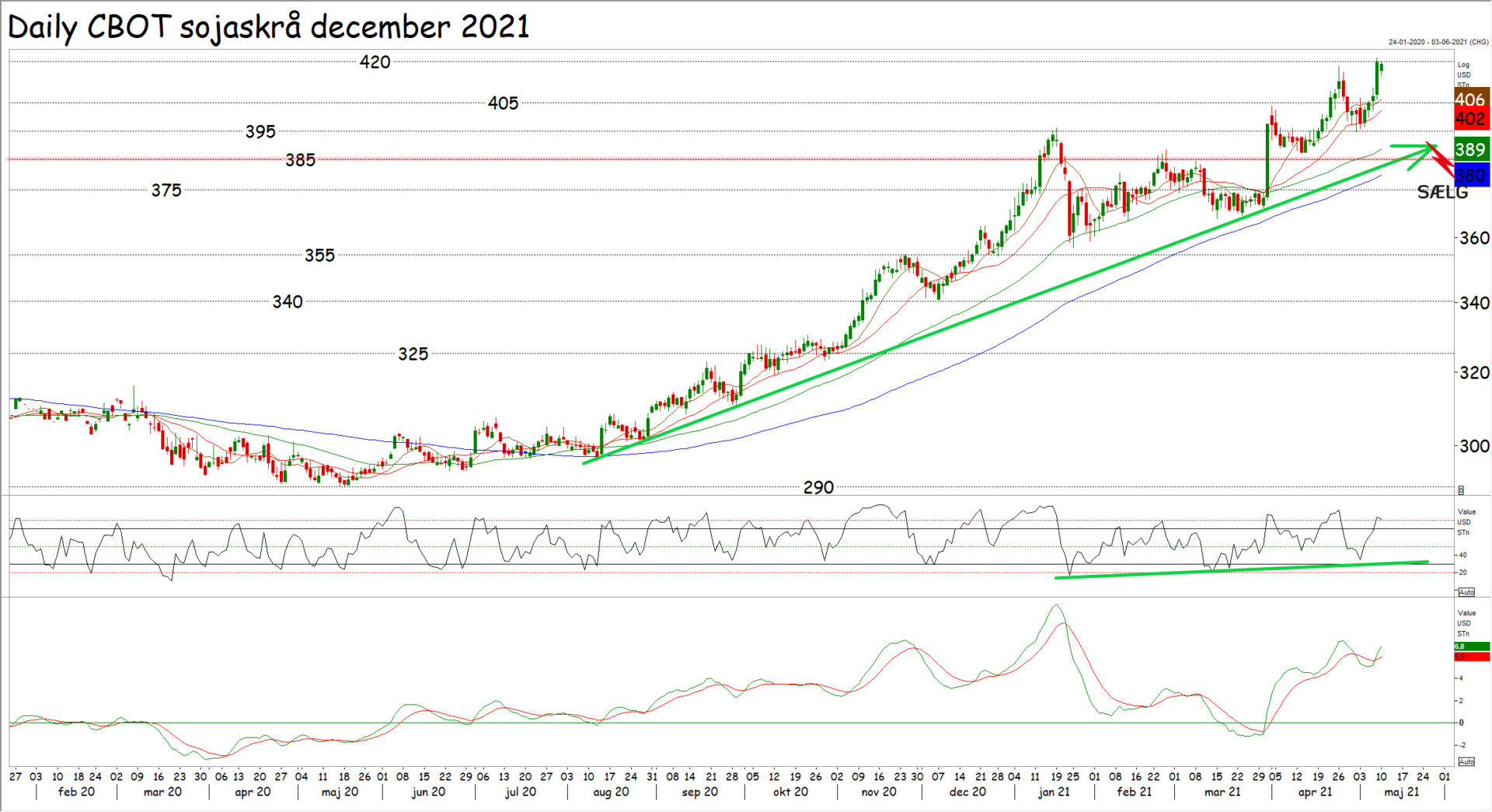

Jeg talte med en læser i dag, som sagde: “Den der soja går lidt op og så går den ned igen, så den kommer jo ikke rigtigt nogen vegne”.

Jeg talte med en læser i dag, som sagde: “Den der soja går lidt op og så går den ned igen, så den kommer jo ikke rigtigt nogen vegne”.

Tja det kan man sige, men læg mærke til at hver gang priserne går op, bliver der sat en lidt højere top end den foregående og hver gang priserne går ned, så bliver den næste bund også sat lidt højere end den foregående. Det er præcis, hvad en stigende trend handler om.

Bryder priserne over 420 dollar, bliver den næste top også sat højere og i givet fald får vi den stigende trend bekræftet. Omvendt vil brud under 395 euro sende en advarsel til den stigende trend og brud under 385 dollar vender trenden til faldende.

På onsdag offentliggør USDA deres maj WASDE rapport og lad os vende tilbage til de grundlæggende forhold, når vi kender estimaterne i den rapport.