På hvedebørsen i Chicago blev priserne løftet hen over eftermiddagen i går, men op imod lukketid gik gassen igen af de amerikanske priser og onsdagens handel blev indledt lavere. Presset på priserne kommer fra fortsat godt afgrødevejr i stort set alle hvedeområder i verden og de områder som tidligere har givet bekymring, er i bedring.

På hvedebørsen i Chicago blev priserne løftet hen over eftermiddagen i går, men op imod lukketid gik gassen igen af de amerikanske priser og onsdagens handel blev indledt lavere. Presset på priserne kommer fra fortsat godt afgrødevejr i stort set alle hvedeområder i verden og de områder som tidligere har givet bekymring, er i bedring.

I USA er det således tørt i den sydvestlige del af vinterhvedebæltet, men i Kansas kommer der vand, så de tørre områder bliver mindre. I Indien har frygten længe været, at vi ville se en gentagelse af sidste års hedebølge og ja det har også været varmere end normalt i februar, men de seneste vejrudsigter lover køligere vejr og lidt regn. Inderne indleder hvedehøsten i marts og afslutter den inden monsunregnen sætter ind i maj.

Markedet har imidlertid også fokus imod forlængelsen af kornhandelsaftalen imellem Rusland og Ukraine. Tyrkerne forhandler med russerne og der er stadig krav om, at Rusland får indrømmelser sanktionerne på betaling, forsikring og logistik af gødning- og korneksporten ud af Rusland. Samtidig holdt FN-chefen Guterres møde med Ukrainers Zelenskiy og de er enige om, at eksport af gødning og fødevarer ud af både Ukraine og Rusland er essentielt for den globale fødevaresikkerhed.

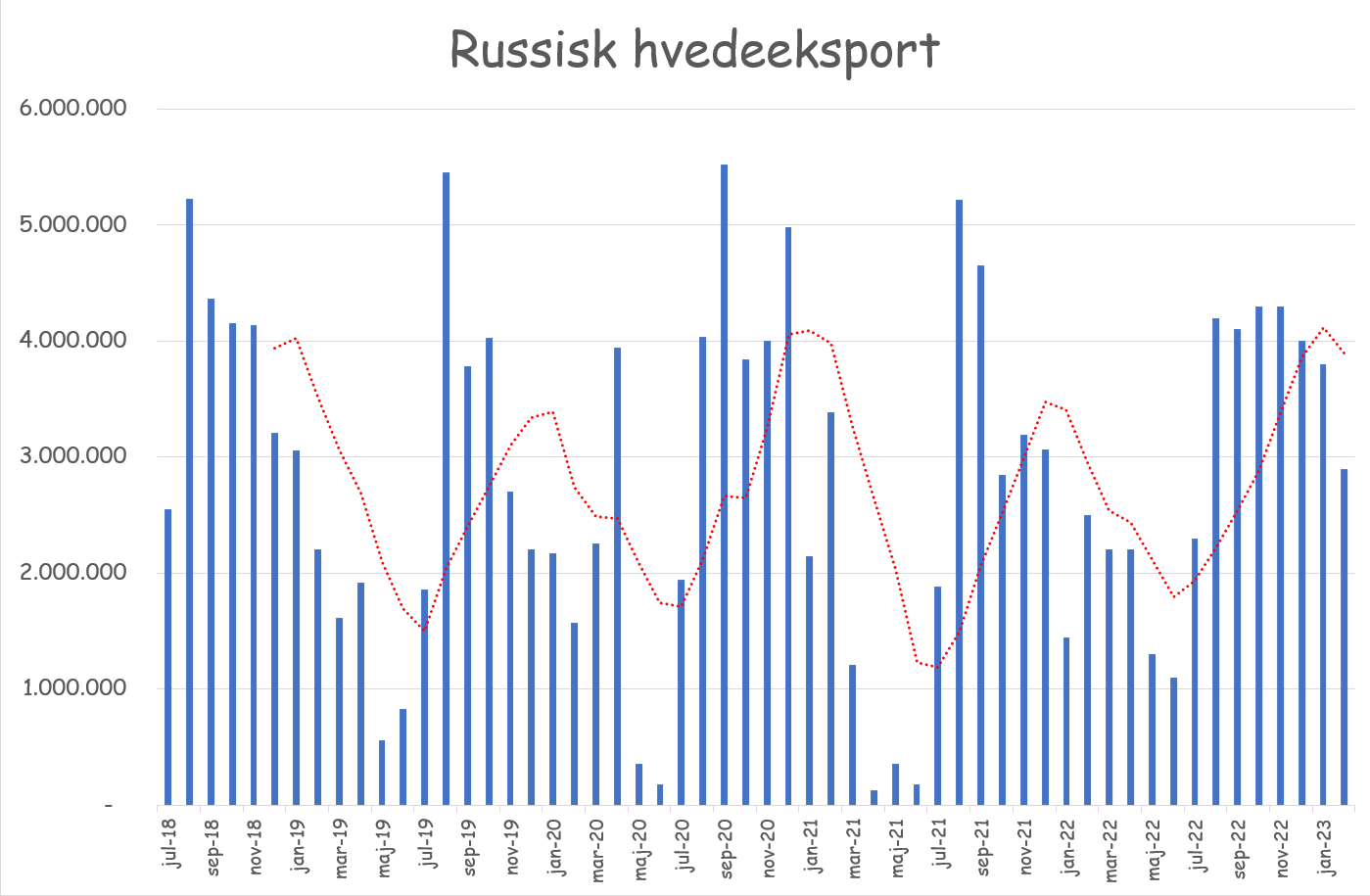

Jeg taler med landmænd, der har hørt, at Ukraine ikke har ret meget mere hvede at importere af på denne side af høst og at det vil kunne støtte priserne på afgrøder. Normalt klinger både den russiske og ukrainske eksport af hen over vinteren og eksportaktiviteten er ret lav hen over foråret og forsommeren, så at de ukrainske forsyninger tager af, er absolut ikke unormalt. I stedet tager Australien og Argentina ofte over og dertil kommer, at den globale eksport faktisk er noget lavere i den sidste del af høståret.

I år er den russiske eksport imidlertid ikke taget af og skal russerne nå deres eksportmål, skal de holde fuld damp på eksporten frem til ny høst. Rusland har nemlig eksporteret små 30 millioner tons til dato og deres avl efterlader dem med et eksportbehov imellem 40 og 45 millioner tons, så Rusland mangler stadig at finde købere til godt ti millioner tons hvede i marts, april, maj og juni.

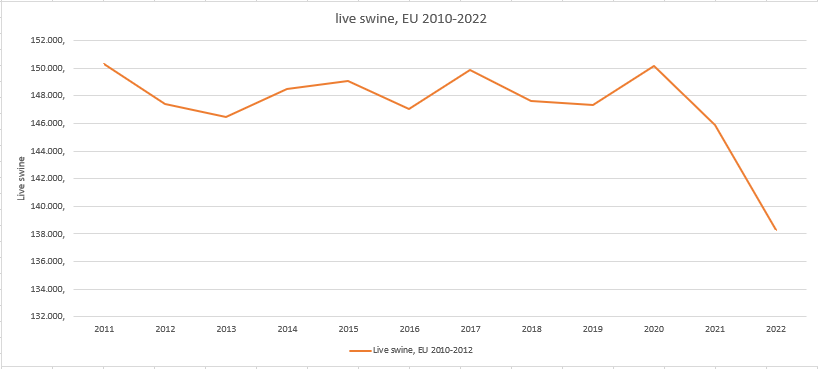

I Paris fortsatte priserne ned dels i sympati med lavere priser i Chicago, men det interne hvedemarked ser også ret svagt ud med store mængder usolgt korn i især Vest- og Nordvesteuropa. Til den svage tone kommer, at efterspørgslen er ret moderat på det interne hvedemarked. Antallet af svin i EU er faldet markant og faldet dækker over en vandret udvikling i EU´s største svineproducerende land Spanien og et voldsomt fald i især Tyskland, men Polen og flere andre østeuropæiske lande samt Holland og Danmark er også faldet betydeligt i produktion.

Der er således ikke meget grundlæggende, som taler for prisstigninger og teknisk er den faldende trend intakt, men priserne nærmer sig området imellem 260 og 265 euro i Paris efter et nyt og større fald. Samtidig er det efterhånden længe siden, at priserne sidst har “hilst” på 100 dages glidende gennemsnit. I morgen offentliggør USDA WASDE rapport og den 31. marts kommer den store kvartals-arealrapport fra USDA, imens afgrødevejret tager til. Endelig er hveden efterhånden meget billig sammenlignet med majs.

Det kan således ikke udelukkes, at vi har en korrektion i den faldende trend foran os. En korrektion der kan vise sig at være et mindre bump på vejen ned imod 225/235 euro, men som også kan byde på stigninger hele vejen tilbage til 290 euro efterfulgt af en del handel i intervallet imellem 260 og 290 euro hen over foråret og forsommeren, inden priserne tager den sidste tur ned til høst. Vi anbefaler således køb af dit april og maj forbrug her ved oversiden af 260 euro og har du solgte futures, vil vi også anbefale, at du som minimum reducerer i beholdningerne her eller går helt ud. Endelig skal du holde lidt igen med salget af høst 2022, hvis du endnu ikke har solgt.

Det kan således ikke udelukkes, at vi har en korrektion i den faldende trend foran os. En korrektion der kan vise sig at være et mindre bump på vejen ned imod 225/235 euro, men som også kan byde på stigninger hele vejen tilbage til 290 euro efterfulgt af en del handel i intervallet imellem 260 og 290 euro hen over foråret og forsommeren, inden priserne tager den sidste tur ned til høst. Vi anbefaler således køb af dit april og maj forbrug her ved oversiden af 260 euro og har du solgte futures, vil vi også anbefale, at du som minimum reducerer i beholdningerne her eller går helt ud. Endelig skal du holde lidt igen med salget af høst 2022, hvis du endnu ikke har solgt.

På den lange december 2023 termin er priserne nået ned til støtten i 265 euro og vi kan ikke udelukke en korrektion tilbage til området imellem 275 og 280 euro, inden priserne bryder under 265 euro senere. Det kan dog også vise sig, at priserne bryder under allerede nu og at de efterfølgende går imod 225/240 euro området allerede hen over foråret og forsommeren.

Vi er ret overbeviste om, at priserne på den ene side skal omkring 225/235 euro området i løbet af det næste halve år, ja måske kortvarigt lavere til høst, men også at der kommer et større rebound hen over efteråret og vinteren efter det fald, hvor 265/275 euro området kommer i spil igen, ja måske kortvarigt små 300 euro. Dem der kan udsætte deres salg af høst 2023 til første halvår af 2024, skal således stoppe salget. Køberne til hvede på lange terminer skal også holde sig i ro, men gøre de skal gøre sig klar til køb, når priserne kommer ned i området omkring eller lige under 225 euro.

Vi forventer nemlig også, at det her fald bliver afløst af noget andet sidst i 2023 og i 2024, hvor handel i intervallet imellem 210/235 euro i bunden af intervallet og 275/300 euro i toppen af intervallet er mest sandsynligt. I den forbindelse minder jeg om, at det her fald især skyldes et fald i efterspørgslen på grund af høje priser, men når priserne ikke længere er høje, vil efterspørgslen bedre sig og når det sker, er lagrene fortsat små.