Hvede

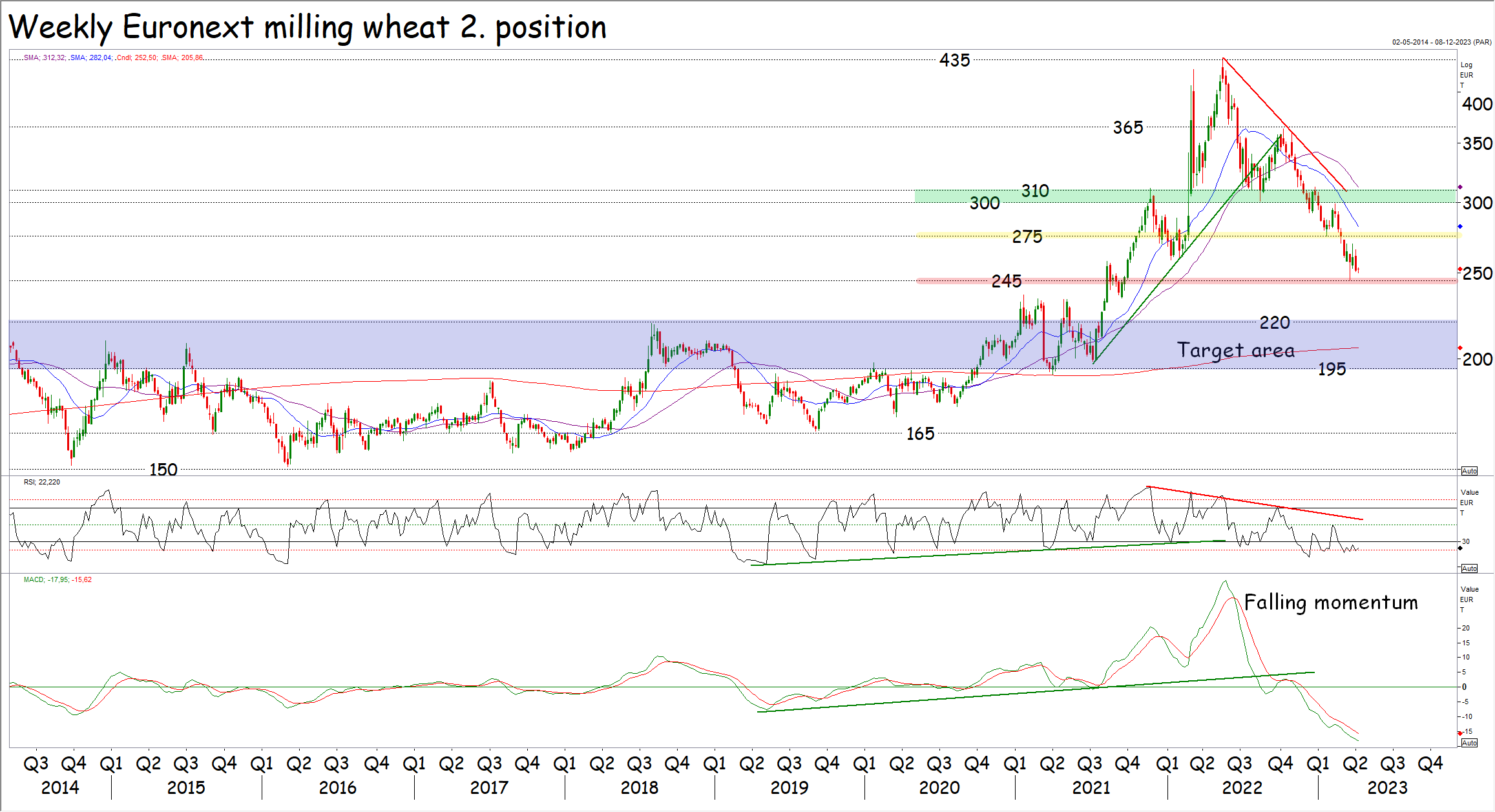

WASDE rapporten leverede ingen store ændringer af det grundlæggende billede og teknisk er den korte trend faldende efter brud under 365 euro og 950 cent sidste år og den lange trend vendte til faldende efter brud under 300 euro og 800 cent tidligere på året. Efter det gennembrud så vi noget korrektion, men det er ikke overraskende og efter bruddet under 275 euro og 725 cent har vi fået den faldende trend bekræftet.

Bryder priserne også under 245 euro og 675 cent, bliver den faldende korte og lange trend atter bekræftet og trenden har mål nede i området imellem 195 og 210 euro samt 550 og 600 cent. Bemærk faldende moment der også bekræfter den faldende trend. De grundlæggende og tekniske forhold taler således stadig for lavere priser.

Bryder priserne derimod over 275 euro og 725 cent igen, får den korte faldende trend en advarsel og bryder de også over 300/310 euro og 800 cent, vender den korte trend til stigende med mål oppe i området omkring eller lige under 365 euro og 950 cent. Brud over 310 euro og 800 cent er dog ikke særligt sandsynligt for nuværende, men det ændrer ikke på, at det er i 310 euro og 800 cent, at vi har det store opadgående omdrejningspunkt.

Bryder priserne derimod over 275 euro og 725 cent igen, får den korte faldende trend en advarsel og bryder de også over 300/310 euro og 800 cent, vender den korte trend til stigende med mål oppe i området omkring eller lige under 365 euro og 950 cent. Brud over 310 euro og 800 cent er dog ikke særligt sandsynligt for nuværende, men det ændrer ikke på, at det er i 310 euro og 800 cent, at vi har det store opadgående omdrejningspunkt.

Strategi hvede:

Vi har solgt 2022 og 2023 avlen, fordi priserne lå i den øverste del af den langsigtede handelsinterval og efter trendvendingen til faldende. Har du endnu ikke solgt, så gør det og vi anbefaler også køb af solgt tilbage i form af futures i 195/210 euro eller 550/600 cent området.

Køberne skal afvente køb til området imellem 195 og 210 euro eller 550 og 600 cent – Eller købe resten af 2022/23 forbruget, hvis priserne bryder over 175 euro eller 725 cent og købe frem til august 2024, hvis priserne bryder over 300/310 euro eller 800 cent.

Majs

Majs

Grundlæggende var WASDE rapporten ikke prispositiv, men nok heller ikke det modsatte. Teknisk er den korte trend vendt til faldende efter brud under 700 cent og bryder priserne også under 600 cent, vender den lange trend også til faldende og det gør de, fordi vi har allerede set det tilsvarende gennembrud på brasiliansk majs. Den amerikanske majs taber således konkurrenceevne og det vil koste eksportordre.

Når den lange trend vender til faldende, åbnes der for fald ned imod området imellem 400 og 450 cent. I givet fald vil prisforholdet imellem hvede og majs normalisere sig. I dag er hvede relativt billigt sammenlignet med majs. Bryder priserne omvendt over 635/645 cent, får den korte faldende trend en advarsel og bryder priserne over 700 cent, går det igen imod 820 cent eller højere.

Strategi majs

Sælg majs efter brud under 700 cent og igen efter brud under 635 cent. Køberne skal købe kort i den faldende trend og afvente lange køb til området imellem 400 og 450 cent

Oliefrø

Sojabønner: Den korte trend er fadende for priserne på sojabønner efter brud under 1.550 cent, men den lange trend vender først til faldende, hvis priserne bryder under 1.385 cent.

Momentet er dog faldende og det antyder, at priserne sandsynligvis bryder i nedadgående retning, men skulle det vise sig, at priserne alligevel bryder over 1.550 cent igen, vender den korte trend til stigende og den lange stigende trend bliver genoptaget. Hvis og når bruddet under 1.385 cent kommer og den lange trend vender til faldende, ligger målet for den faldende trend nede i området imellem 950 og 1.050 cent.

Sojaolie: Imens vi endnu ikke har set en trendændring på sojabønnerne, er den korte trend vendt til faldende efter brud under 69 cent for sojaolien og den lange trend vendte til faldende, da sojaolien brød under 60 cent. Bryder sojaolien også under 49 cent, får vi både den korte og lange faldende trend bekræftet, men også målet for trenden, som ligger nede i området imellem 30 og 35 cent.

Sojaolie: Imens vi endnu ikke har set en trendændring på sojabønnerne, er den korte trend vendt til faldende efter brud under 69 cent for sojaolien og den lange trend vendte til faldende, da sojaolien brød under 60 cent. Bryder sojaolien også under 49 cent, får vi både den korte og lange faldende trend bekræftet, men også målet for trenden, som ligger nede i området imellem 30 og 35 cent.

Bryder priserne imod forventning over 60 cent igen, får den korte faldende trend en advarsel og brud over 69 cent vender den korte faldende trend tilbage til stigende med mål oppe i 100 cent. Sådan et gennembrud er dog meget lidt sandsynligt teknisk og grundlæggende set, men det ændrer ikke på, at det er der, at vi finder de opadgående omdrejningspunkter og dermed de priser som vores returstrategi er bygget op omkring.

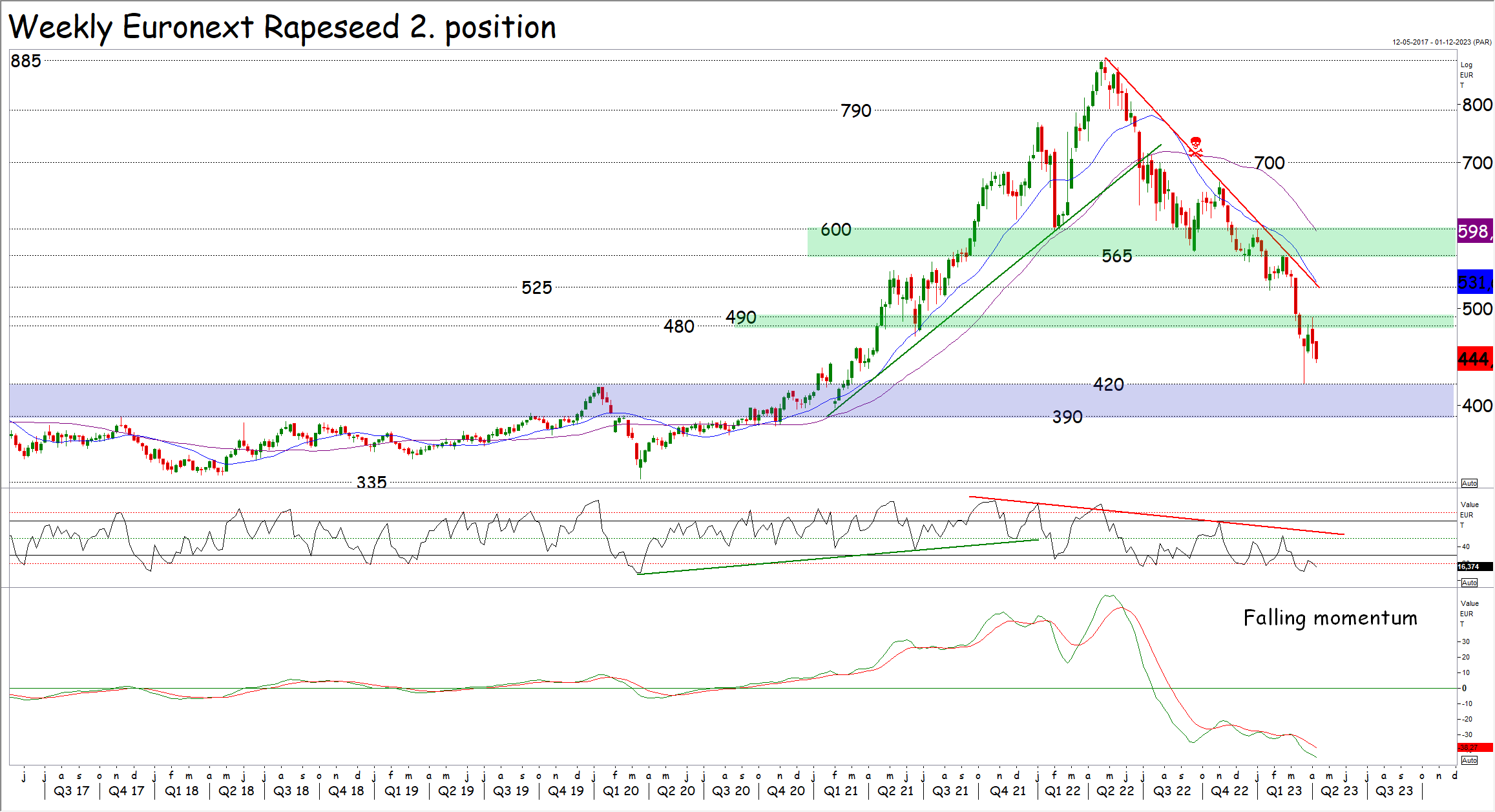

Rapsfrø: Efter brud under 790 euro er den korte trend vendt til faldende og den lange trend vendte til faldende, da priserne brød under 565/600 euro. Den korte og lange faldende trend blev bekræftet, da priserne brød under 525 euro og de faldende trende bliver også bekræftet af et faldende moment.

Rapsfrø: Efter brud under 790 euro er den korte trend vendt til faldende og den lange trend vendte til faldende, da priserne brød under 565/600 euro. Den korte og lange faldende trend blev bekræftet, da priserne brød under 525 euro og de faldende trende bliver også bekræftet af et faldende moment.

Målområdet for de faldende trende ligger nede i området imellem 390 og 425 euro og vi har faktisk allerede “hilst” på oversiden af det område, da priserne ramte 420/425 euro for et par uger siden, men efter et kraftigt rebound formåede priserne ikke at gå hele vejen tilbage til 525 euro og nu falder priserne igen. Det ligner en bund op til høsten i juni/juli i området lige under 400 euro.

Strategi rapsfrø:

Vi er efterhånden tæt på bundområdet, men det er svært at se stigninger på denne side af høst, så sælg, hvad der skal sælges inden efteråret, men vi anbefaler, at salget bliver kombineret med en køb tilbage strategi i form af futures, så den endelige prisfastsættelse bliver skubbet ud i fremtiden.

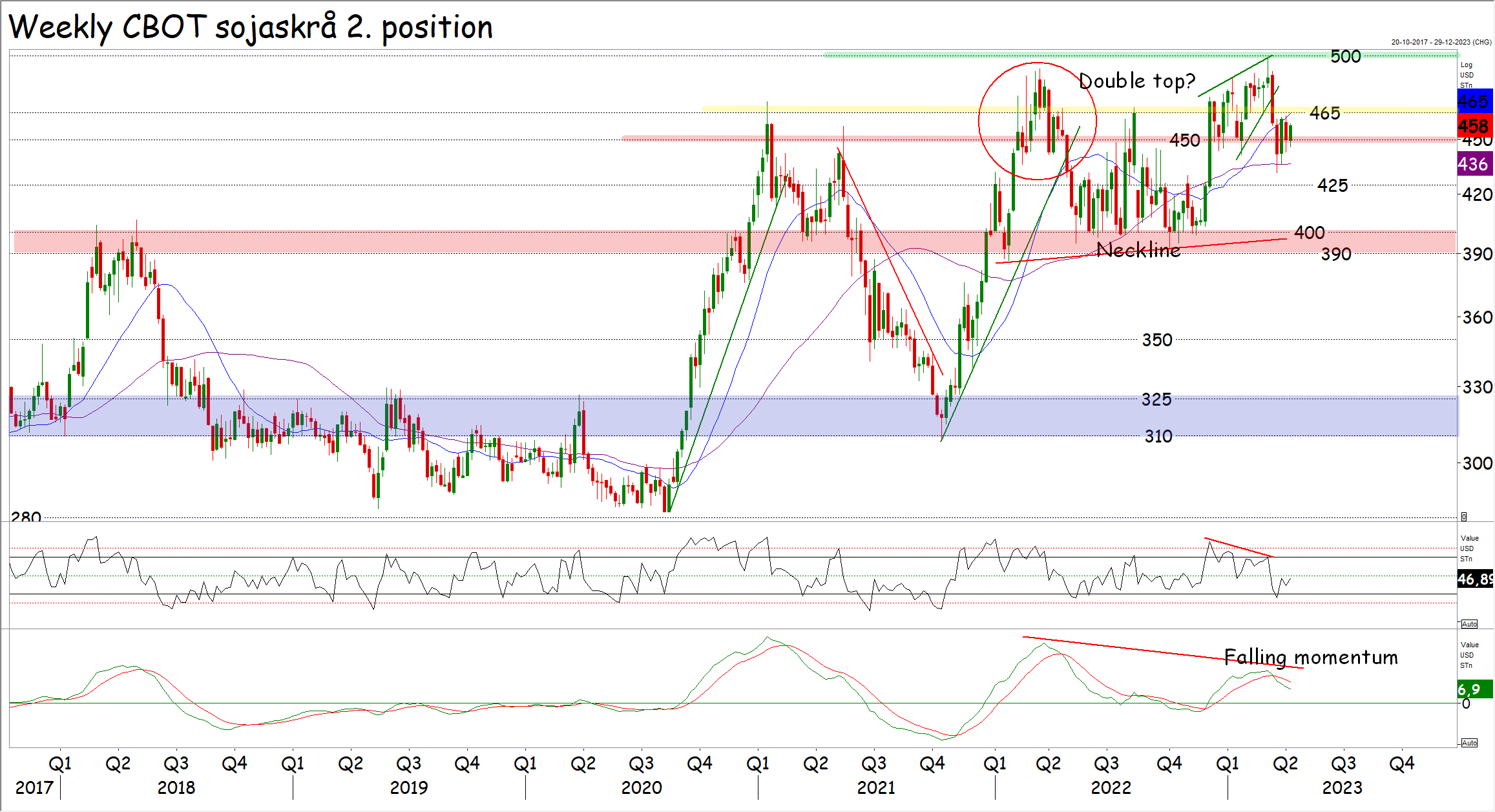

Sojaskrå: Den korte stigende trend er brudt efter brud under 465 dollar og bryder priserne også under 450 dollar, vender den korte trend til faldende med mål nede i 400/420 dollar området. Vi skal imidlertid se priserne under 390 til 400 dollar området, inden den lange trend vender til faldende, men et faldende moment antyder, at det kommer til at ske med tiden.

Sojaskrå: Den korte stigende trend er brudt efter brud under 465 dollar og bryder priserne også under 450 dollar, vender den korte trend til faldende med mål nede i 400/420 dollar området. Vi skal imidlertid se priserne under 390 til 400 dollar området, inden den lange trend vender til faldende, men et faldende moment antyder, at det kommer til at ske med tiden.

Når det nedadgående gennembrud kommer – for eksempel op til den kommende amerikanske høst til efteråret – åbnes der op for et fald ned imod 310 til 325 dollar området. Det lyder billigt, men de andre afgrøder er på vej, så mon ikke, at turen også kommer til sojaskråen med tiden – Ja vi var givetvis undervejs, hvis det ikke havde været for den argentinske tørke.

Strategi sojaskrå:

Køb kortsigtet, men køb resten af “sommerforbruget” efter et fald il cirka 400 dollar. Bryder priserne imidlertid over 465 dollar igen, skal vi dække noget af sommerforbruget af. Langsigtede køb kan ikke anbefales før 310/325 dollarområdet.

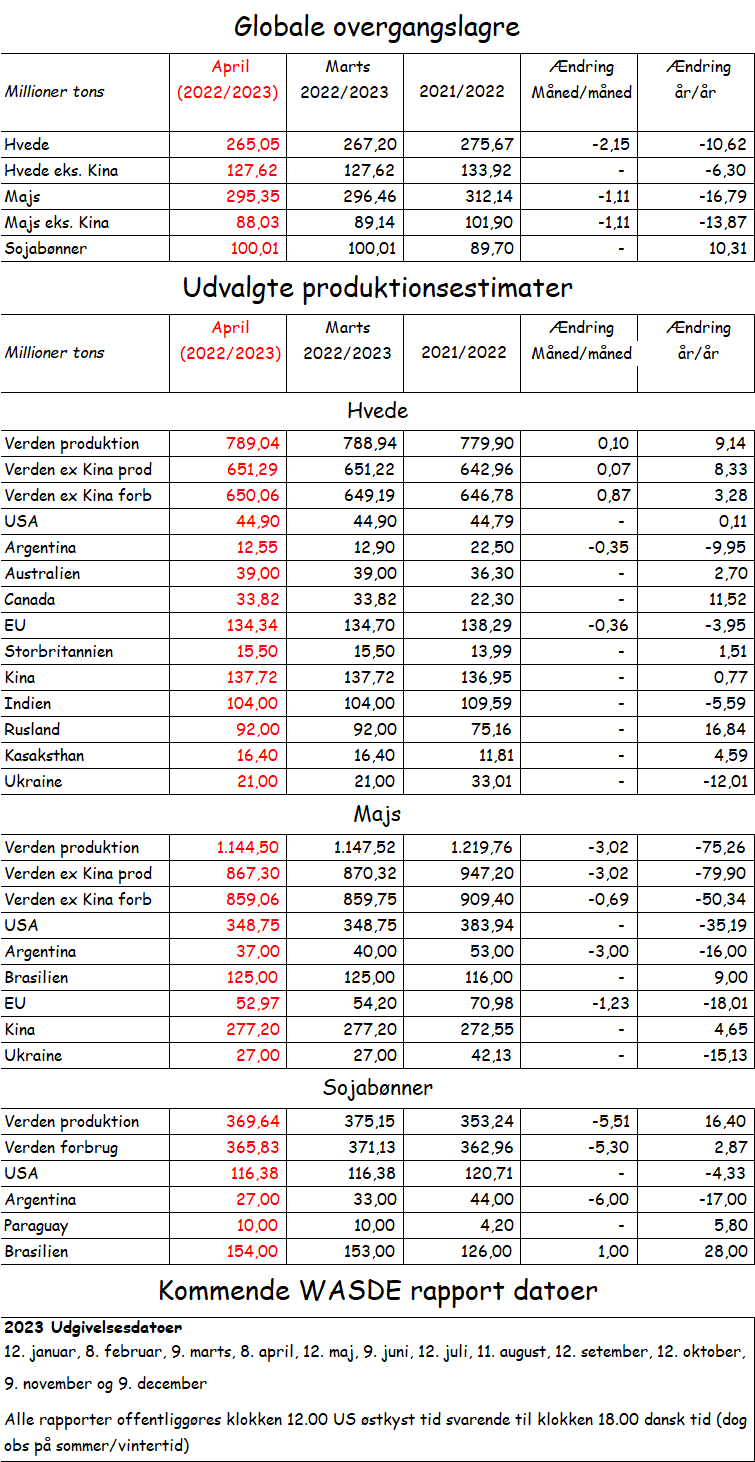

Den globale hvedeavl blev sat i vejret med en million tons og indgangslagrene til dette høstår blev hævet med ½ million tons, men de stigninger blev mere end udlignet af en fremgang i hvedeforbruget på tre millioner tons. Dermed falder de globale hvedelagre med to millioner tons.

USDA valgte dog også at nedjustere den globale eksport med en million tons og opjustere eksporten ud af Ukraine med en million tons. EU avlen blev sat marginalt ned, men importen til EU blev hævet med 1½ millioner tons (import fra Ukraine), men samtidig sænker USDA EU eksporten med to millioner tons til 35 millioner tons og forbruget hæves med to millioner tons til 111 millioner tons. Estimater der måske er lidt svære at forstå.

Kigger vi på udviklingen i den europæiske svineproduktion, taler den imod en stigning i hvedeforbruget. Javel USDA har fået øjnene op for, at der strømmer korn ind i EU, men USDA har blot svært ved at lægge kornet på lager. I stedet antager de, at den øgede import er udtryk for et større forbrug – Her er vi ikke enige og priserne på det fysiske marked antyder, at importen ikke er en konsekvens af et øget forbrug, men at der bliver importeret korn til EU, som vi dybest set ikke har brug for.

Den globale majsproduktion blev sænket med tre millioner tons og det fald kan henføres til Argentina. USDA valgte således ikke at opjustere den brasilianske avl, men det mest overraskende i estimaterne, finder vi i USDA´s estimater til USA. Her blev nemlig ikke ændret så meget som et komma og set i lyset af at den seneste kvartalsrapport fra USDA faktisk viste, at der var mindre majs på lager end ventet, så er det faktisk overraskende, at USDA ikke retter WASDE estimaterne tilsvarende. Det ser således ud til, at USDA blot anser de mindre lagre i kvartalsrapporten som forskydninger i høståret, som ikke har noget at gøre med en egentlig ændring af forsyningssituationen.

I EU blev importen af majs hævet med en million tons (Ukraine) til rekord høje 24,5 millioner tons, men som med hveden, har USDA svært ved at acceptere, at der bliver importeret “uden grund”, så USDA vælger i stedet at sænke EU avlen med en million tons her længe efter høsten af majs i EU landene er overstået – Igen er vi ikke enige. Den store import er en konsekvens af krigen i Ukraine og dermed den store strøm af billigt ukrainsk majs ind i EU og det er således ikke en konsekvens af mangel i EU-landene som følge af endnu mindre avl.

Vi slutter med sojaen, hvor den argentinske avl igen blev barberet ned med fem millioner tons og efterhånden står vi med en halvering. USDA ser dog ikke mindre lagre af den grund, men i stedet opjusteres Brasilien med en million tons og indgangslagrene sættes op med en lille million tons, imens forbruget klippes ned med fem millioner tons. På sojasiden er det overraskende, at USDA også her vælger at se bort fra de mindre lagre i deres marts kvartalsrapport og således lader de amerikanske estimater stå uændret.

Rapporten er negativ for hveden og især majsen, hvor USDA ser bort fra kvartalsrapporten, men også at Kina har købt en del i USA i marts. Sojaen er vel mest neutral, men de amerikanske estimater er på ingen måde positive.