Hvede

Hvede

Resumé –> Lagrene i Europa falder i løbet af høståret til sit laveste i nyere tid og den europæiske konkurrencesituation ændrer sig markant. I de store eksportnationer samlet set falder lagrene for syvende år i træk og de er kun set lavere i 2006/2007 høståret, hvor priserne fordoblede sig. Estimaterne taler for køb på lange kontrakter og at du kun laver korte likviditetsskabende salg.

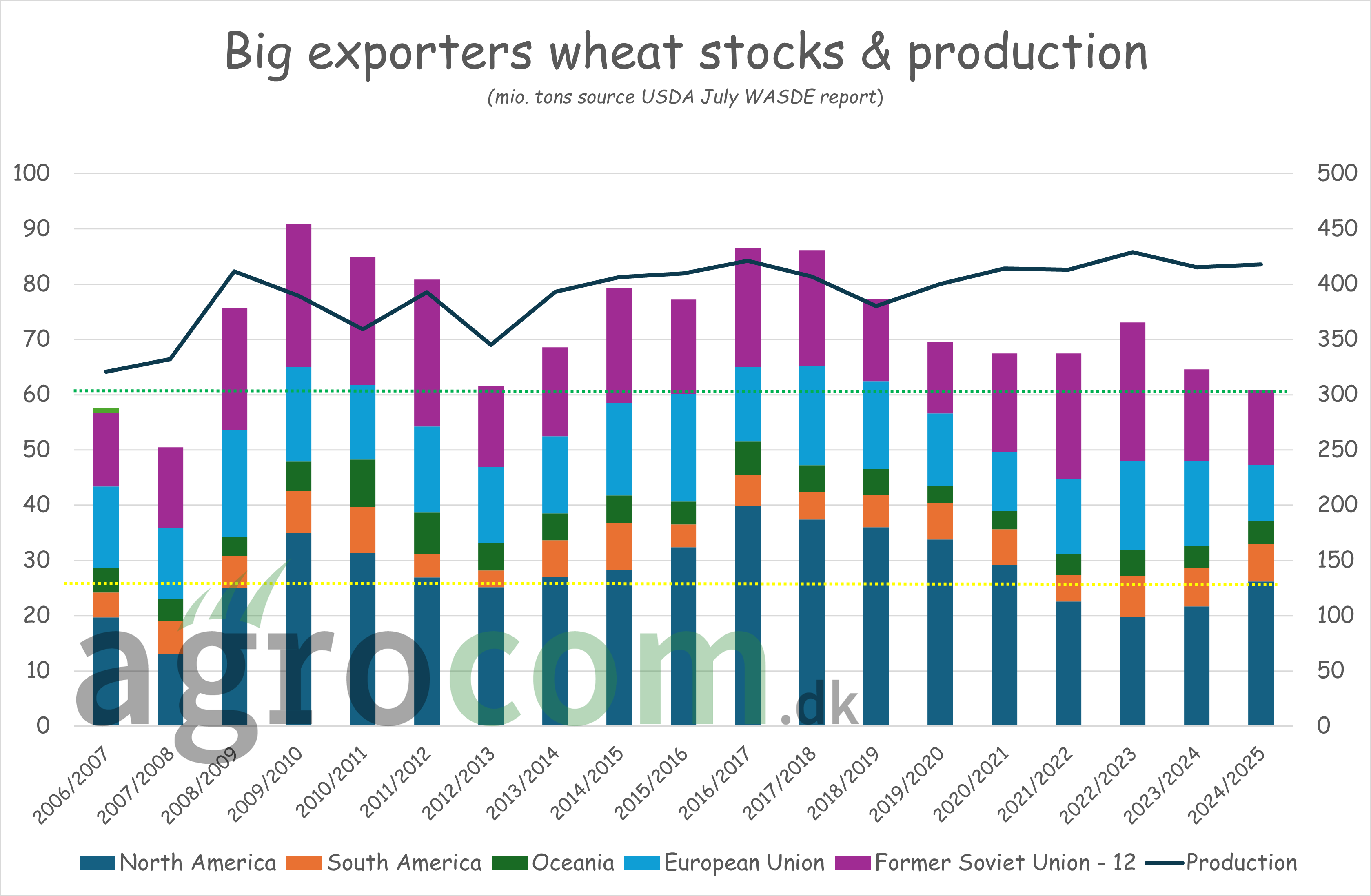

I forhold til sidste måned falder hvedelagre i de store eksportnationer marginalt til trods for opjusteringer af avlen i Ukraine, Kasakhstan og Australien. Bortset fra 2022/23 høståret er lagrene således faldet år efter år de seneste syv år og hvedelagrene i de store eksportnationer er nu på sit laveste siden 2006/2007 høståret, hvor priserne mere end fordoblede sig.

Den nederste del af søjlerne viser de amerikanske hvedelagre og javel de stiger for tredje år i træk. Det er handlerne i Chicago naturligvis meget optaget af, fordi Chicago ligger i Nordamerika. Bemærk dog, at selv om de amerikanske lagre stiger, er de fortsat på et relativt lavt niveau set over de seneste tyve år.

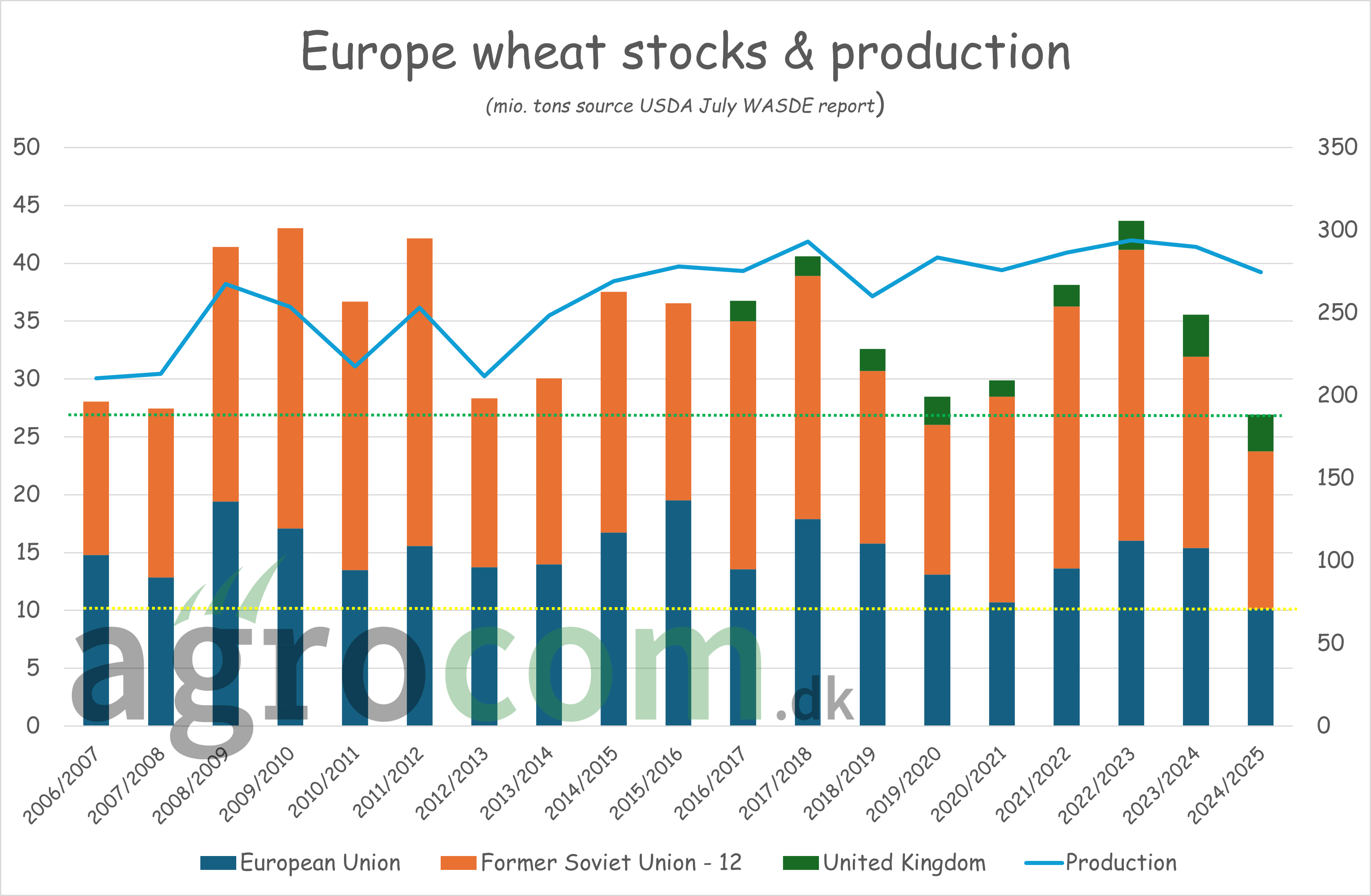

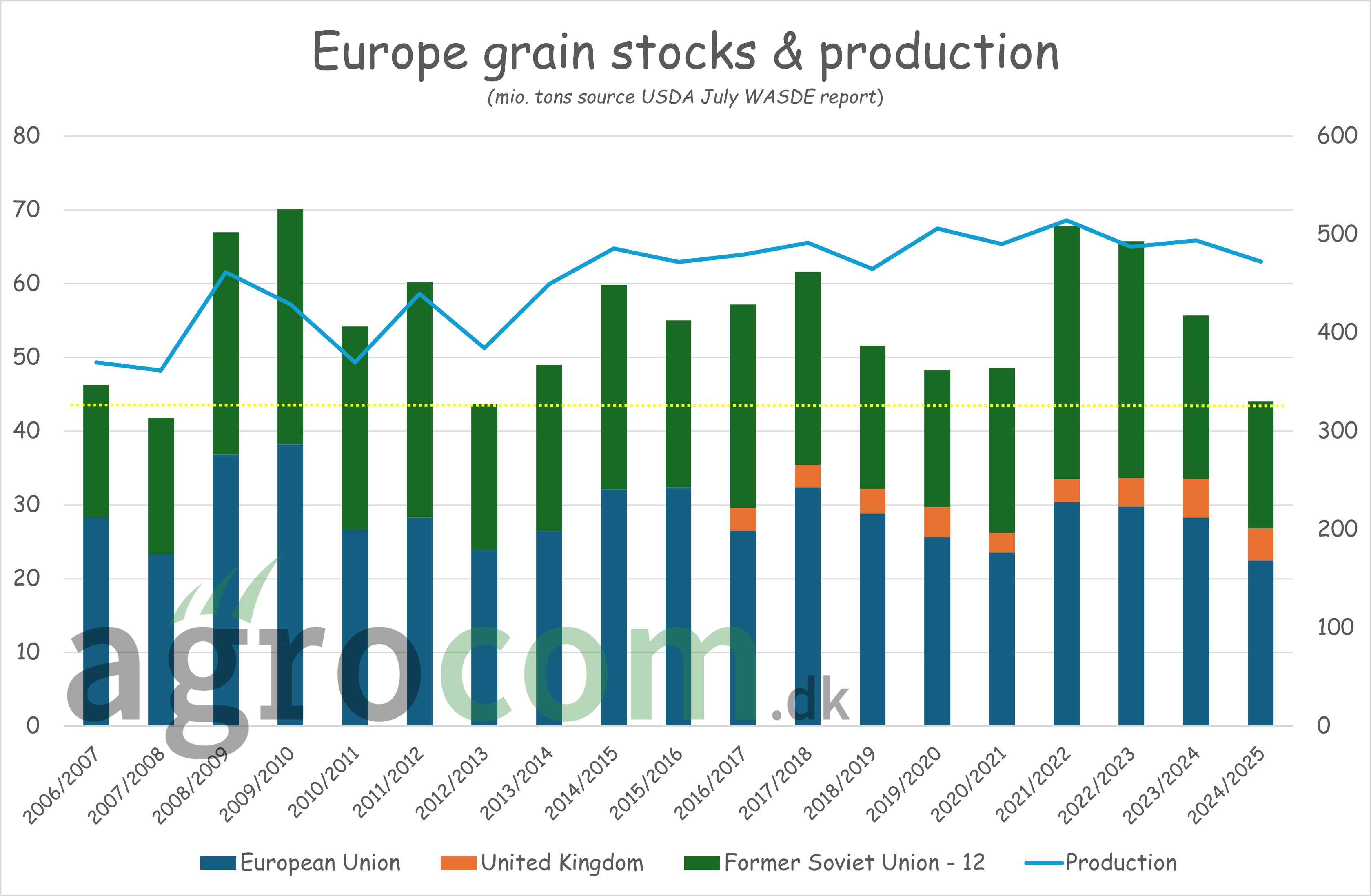

I Europa blev EU avlen nedjusteret og lagrene i EU landene, den nederste del af søjlerne, falder til sit laveste i mange år. Omvendt blev produktionen opjusteret i Kasakhstan og Ukraine, men det ændrer ikke på, at de europæiske lagre falder til godt 26½ millioner tons.

I Europa blev EU avlen nedjusteret og lagrene i EU landene, den nederste del af søjlerne, falder til sit laveste i mange år. Omvendt blev produktionen opjusteret i Kasakhstan og Ukraine, men det ændrer ikke på, at de europæiske lagre falder til godt 26½ millioner tons.

Det er de laveste lagre i mere end tyve år og altså lagre der er mindre, end lagrene i 2006/2007, hvor priserne fordoblede sig, men også mindre end i højprisårene fra 2011 til 2013 samt mindre end lagrene fra 2019 til 2021, hvor priserne også fordoblede sig.

Bemærk dog, at sidste høstår sluttede den 30. juni, altså for seks uger siden, med 35 millioner tons hvede på lager. Markedet “trækker” således en del gammel høst hvede med ind i det nye høstår og det i kombination med stigende lagre i USA samt en igangværende høst lægger en dæmper på priserne på den korte bane. Lagerudviklingen viser imidlertid, at der er behov for kornet fra 2023 høsten og at det bliver mere end spist inden dette høstår slutter.

Det betyder selvfølgelig også, at høståret 2025/2026, altså næste høstår, indledes med tomme siloer og det øger naturligvis kravet om succes i den næste vækstsæson. Der er således ikke plads til, at den næste hvedeavl bliver endnu en halvsløj affære og der er ingen tvivl om, at salg på lange kontrakter fra høst 2025 ikke bør være et tema, samt at køberne skal sørge for at købe rigeligt ind nu, imens resterne fra gammel høst og den amerikanske avl presser priserne.

Det betyder selvfølgelig også, at høståret 2025/2026, altså næste høstår, indledes med tomme siloer og det øger naturligvis kravet om succes i den næste vækstsæson. Der er således ikke plads til, at den næste hvedeavl bliver endnu en halvsløj affære og der er ingen tvivl om, at salg på lange kontrakter fra høst 2025 ikke bør være et tema, samt at køberne skal sørge for at købe rigeligt ind nu, imens resterne fra gammel høst og den amerikanske avl presser priserne.

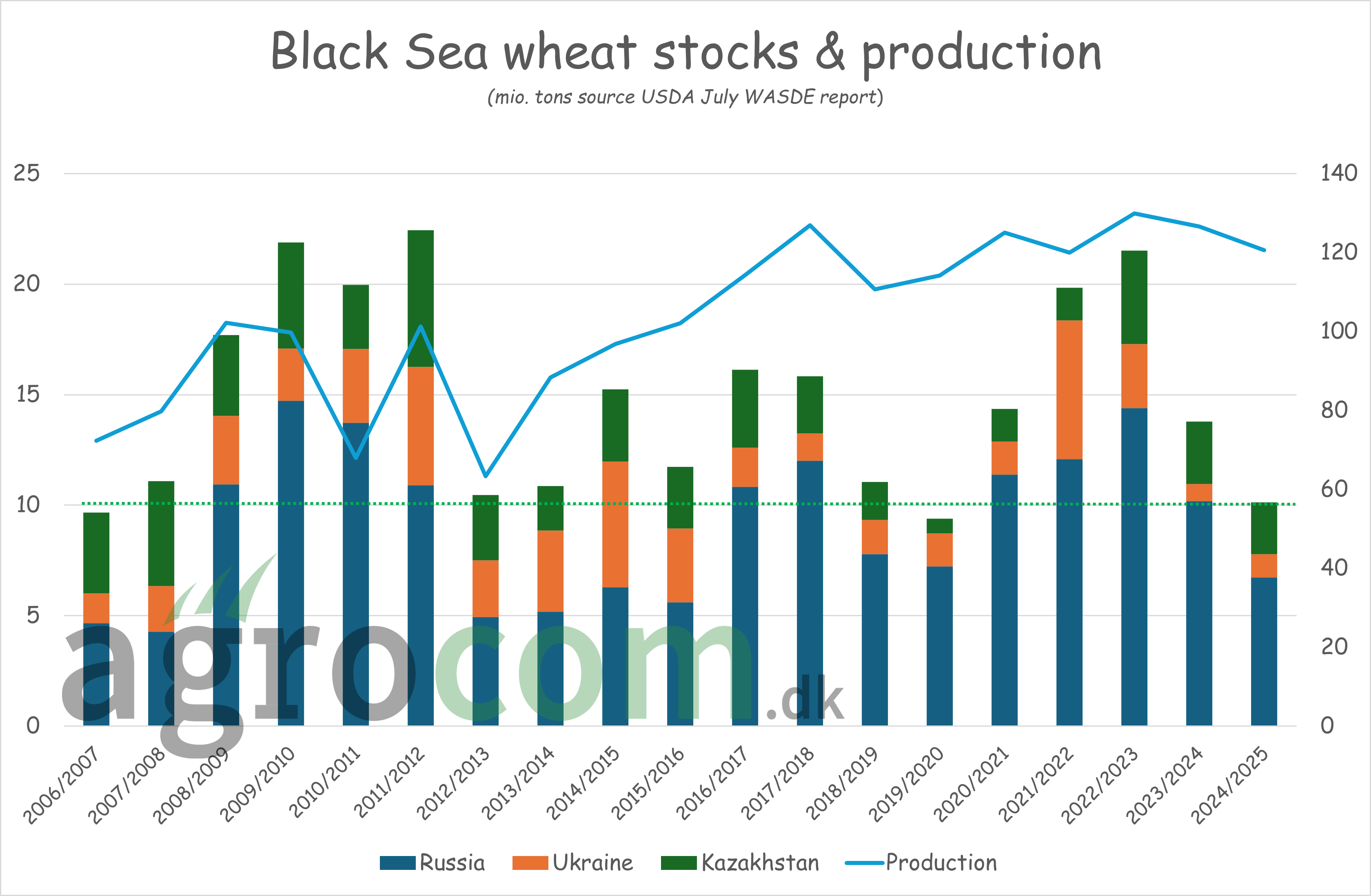

Som beskrevet blev hvedeavlen opjusteret i Ukraine og Kasakhstan, men det ændrer ikke på, at lagrene med hvede falder markant i Rusland, Ukraine og Kasakhstan i dette høstår til 10 millioner tons. Dermed er lagrene i Sortehavs regionen mere end halveret på blot to år.

Det betyder selvfølgelig, at konkurrencesituationen har ændret sig tilsvarende markant. I de sidste par års prisfald har EU landene importeret historisk meget billigt hvede fra Ukraine og på verdensmarkedet har russerne været dominerende, men i dette høstår har Ukraine ikke længere en stor pukkel af korn, som de kun kan sælge til EU landene. I stedet forløber deres eksport ud igennem Sortehavet i rekordtempo, imens vi ser, at Rusland ikke nødvendigvis løber med alle ordrer.

Konkurrencen fra Sortehavet betyder reelt set langt mere for priserne på hvede i EU, end konkurrencen fra for eksempel USA. Hvedeeksporten ud af Ukraine, Rusland og Kasakhstan udgør således 33 procent af den globale eksport, imens hvedeeksporten ud af USA kun udgør ti procent af den samlede hvedeeksport i verden. Samtidig henvender hvede fra Sortehavet sig til de samme købere som hvede fra EU, imens den amerikanske hvede langt hen af vejen bliver afsat i Sydamerika og Asien eller langt fra EU landene.

Korn (hvede, majs og byg)

Resumé –> Sidste høstår sluttede med lagre, der skubber høst 2023 hvede ind i det kommende høstår, men lagrene i Europa falder i løbet af høståret til sit laveste i nyere tid. På de oversøiske marked stiger især de nordamerikanske lagre, men samlet set falder lagrene i de store eksportnationer også til et lavt niveau.

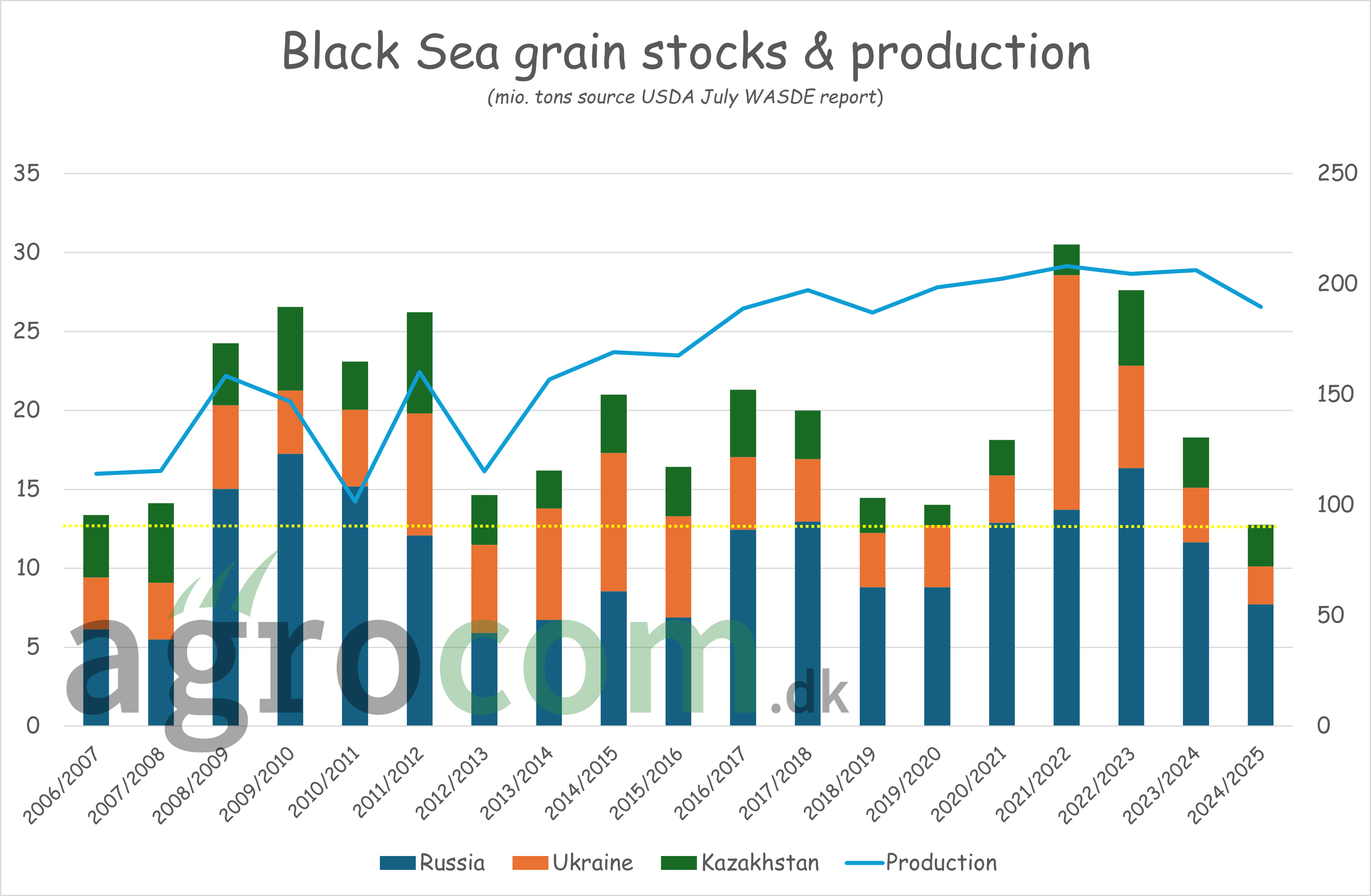

Lad os blive i Sortehavet i første omgang og lægge byg og majs til hvedeestimaterne og så bliver det endnu mere tydeligt, at konkurrencen fra Sortehavet får en hel anden karakter det næste års tid. Bemærk i den forbindelse udviklingen i især de ukrainske lagre.

De voksede voldsomt i 2021/2022 høståret, fordi Rusland lukkede for den ukrainske eksport, men de store ukrainske lagre er afviklet og det samme er de russiske lagre efter nogle år med rekordavl i Rusland. Lagrene med byg, hvede og majs i Ukraine, Rusland og Kasakhstan slutter således dette høstår på sit laveste i mere end tyve år.

Lagrene med korn i Europa falder naturligvis som følge af faldet i Sortehavet og en ringe høst i EU landene. Bemærk også udviklingen i den europæiske produktion, som ikke er set lavere i ti år, dog bortset fra kornproduktionen i 2018. Selv om den russiske og ukrainske kornproduktion er steget de sidste ti år, er den samlede kornproduktion i Europa reelt set ikke gået i vejret og det betyder jo, at EU landene har svært ved at opretholde produktionsniveauet.

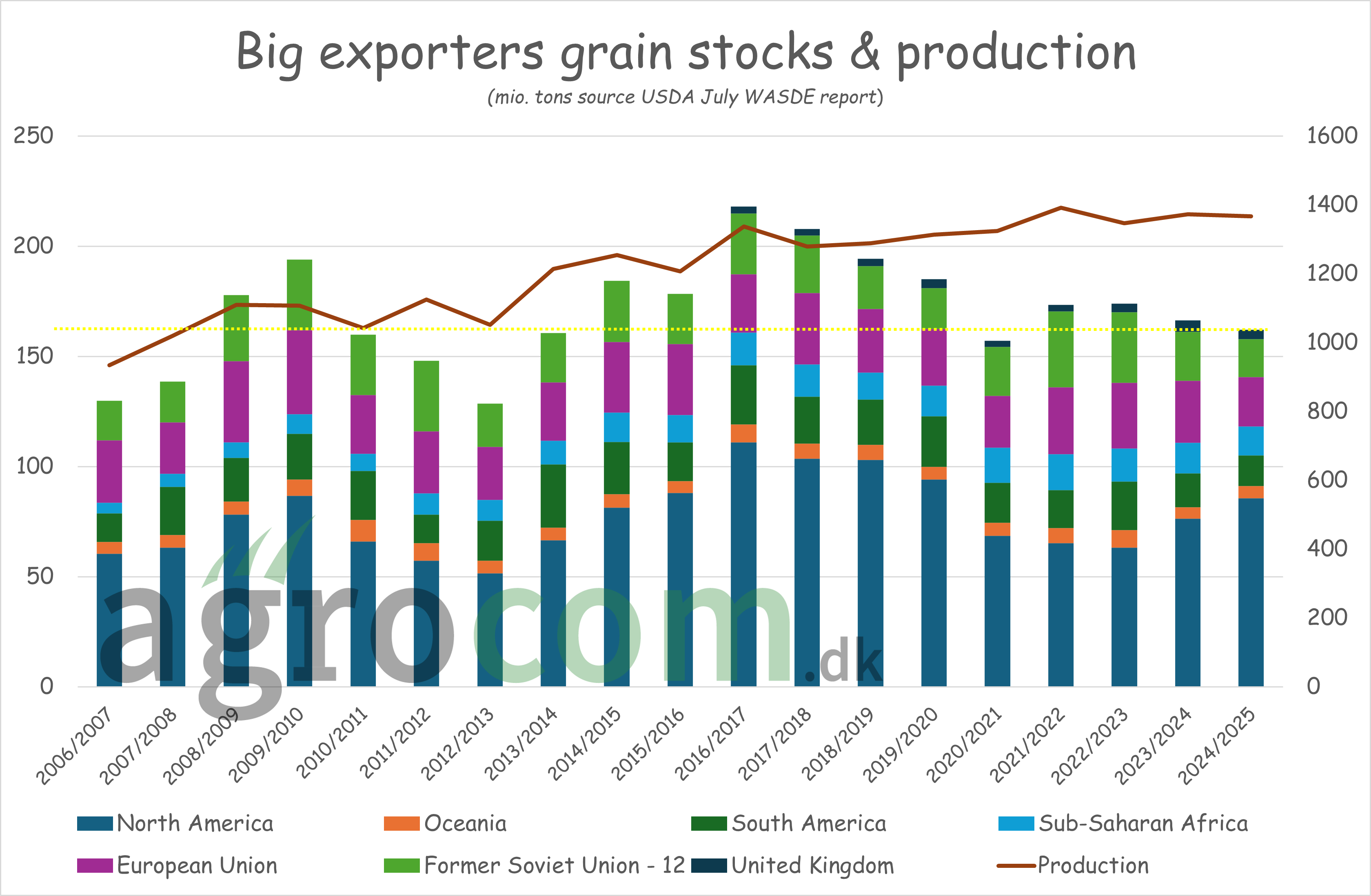

Lagrene med korn i de store eksportnationer falder også i dette høstår og tendensen har været faldende år efter år de seneste otte år, dog med undtagelse af 2022, hvor lagrene gik lidt op efter et stort fald i den amerikanske majsproduktion året før. Bemærk også her, hvordan kornproduktionen ikke længere er stigende og det ser således ud til, at priserne ikke formår at stimulere produktionen i det omfang, som et stigende forbrug kræver det.

Lagrene med korn i de store eksportnationer falder også i dette høstår og tendensen har været faldende år efter år de seneste otte år, dog med undtagelse af 2022, hvor lagrene gik lidt op efter et stort fald i den amerikanske majsproduktion året før. Bemærk også her, hvordan kornproduktionen ikke længere er stigende og det ser således ud til, at priserne ikke formår at stimulere produktionen i det omfang, som et stigende forbrug kræver det.

Endelig skal du også lægge mærke til, at imens lagrene falder i de store eksportnationer, går de op i Nordamerika, primært USA. Lagrene i Nordamerika stiger med små ti millioner tons til 85,7 millioner tons, men den stigning udlignes af fald i de øvrige eksportnationer til 76,5 millioner tons. Når dette høstår slutter den 30. juni 2025, ligger mere end halvdelen af lagrene i de store eksportnationer således i USA.

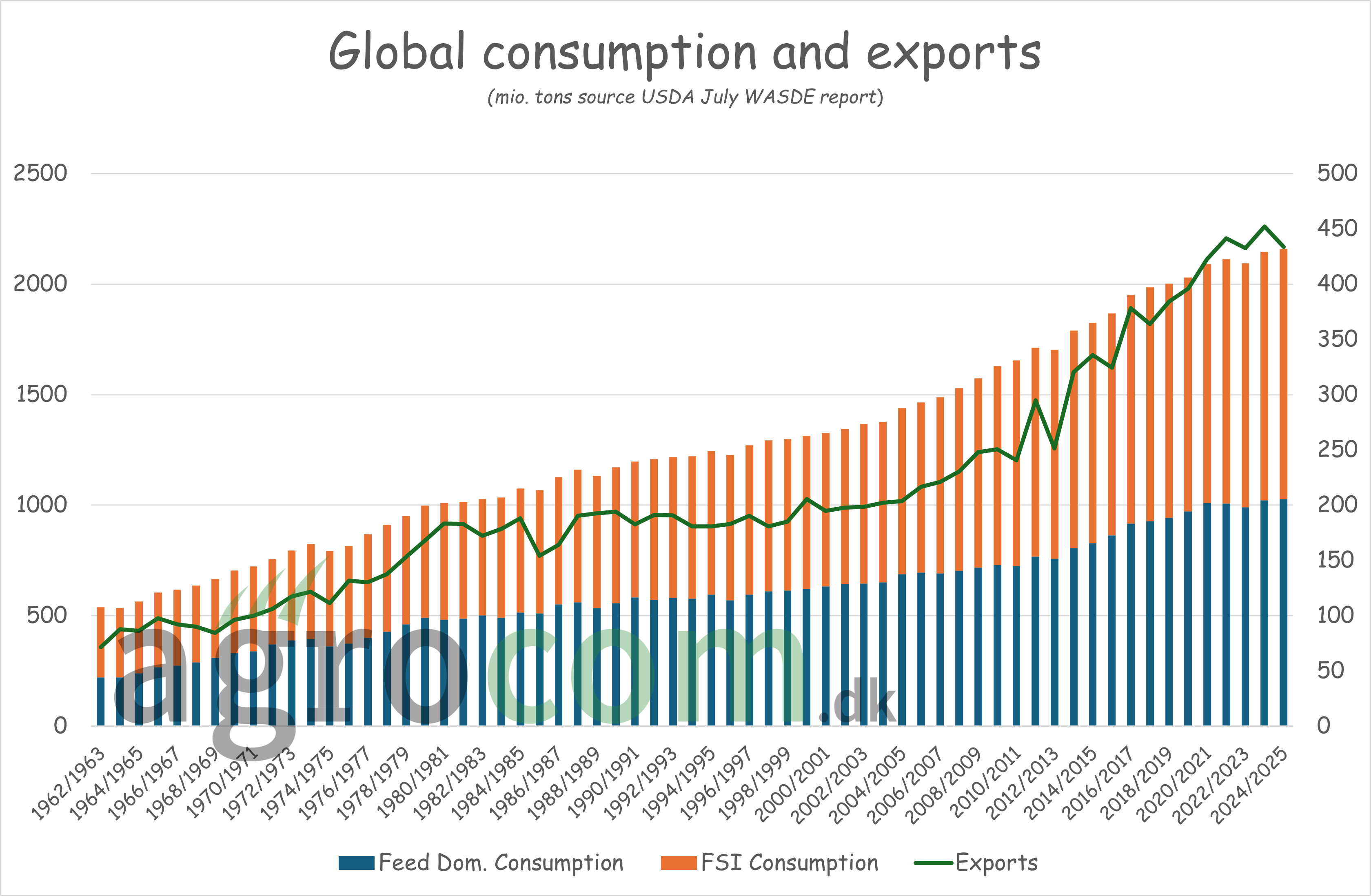

Vi får mange spørgsmål om priserne i forhold til den forventede renteudvikling og om en afmatning i den globale økonomi kan få betydning for forbruget af afgrøder.

I den forbindelse skal du bemærke, at USDA allerede har en forventning om, at forbruget ikke kommer til at stige nævneværdigt i dette høstår og at eksporten ligefrem kommer til at falde.

Samtidig skal du bemærke, at tidligere i historie kan vi reelt set ikke se, at økonomiske kriser påvirker udviklingen i forbruget af korn. For os at se er den store joker fortsat, om USDA får ret i, at forbruget ikke kommer til at stige på et tidspunkt, hvor priserne er lave og således forbrugsstimulerende.

(P.S. Feed Dom. Consumption = Foderkorn, FSI Consumption = Industrielt formål og det vil sige lige fra melmøller til biobrændstof med mere)

Soja/oliefrø

Resumé –> Sojalagrene bliver de næst største i historien og det vil holde priserne på sojaskrå lave, men lagrene med vegetabilsk olie falder godt hjulpet af stigende forbrug. Vi skal således forvente, at de proteinrige sojabønner vil klarer sig noget ringere end de olierige rapssfrø.

Selv om den amerikanske avl blev opjusteret, er intet egentlig ændret for sojaen, dog bortset fra at sojaen er langt inde i den kritiske del af vækstsæsonen uden udfordringer. Det betyder jo at estimaterne bliver mere sikre og estimaterne viser stadig, at sojalagrene stiger til sit næsthøjeste i historien, men de viser også, at de amerikanske lagre også er på et højt niveau.

Selv om den amerikanske avl blev opjusteret, er intet egentlig ændret for sojaen, dog bortset fra at sojaen er langt inde i den kritiske del af vækstsæsonen uden udfordringer. Det betyder jo at estimaterne bliver mere sikre og estimaterne viser stadig, at sojalagrene stiger til sit næsthøjeste i historien, men de viser også, at de amerikanske lagre også er på et højt niveau.

De amerikanske lagre er naturligvis vigtige i første omgang, fordi det er dem, der skal forsyne markedet hen over vinteren og næste forår og det er dem, vi kan være mest sikre på, imens lagrene i Sydamerika fortsat er forventninger til en produktion på noget jord, som end ikke er sået til endnu.

Vi skal også huske, at når vi kigger på sojalagrene går høståret fra september til august. USA høster i september/oktober, så de amerikanske lagre er reelle overgangslagre, imens Sydamerika høster fra februar til maj. Derfor er en betydelig del af de sydamerikanske lagre blot sojabønner, der ikke er høstet for få måneder siden og som ikke er markedsført endnu. På den måde ser de sydamerikanske lagre større ud, end de rent faktisk er. Det ændrer imidlertid ikke på, at sojamarkedet ser meget velforsynet ud langt ind i 2025.

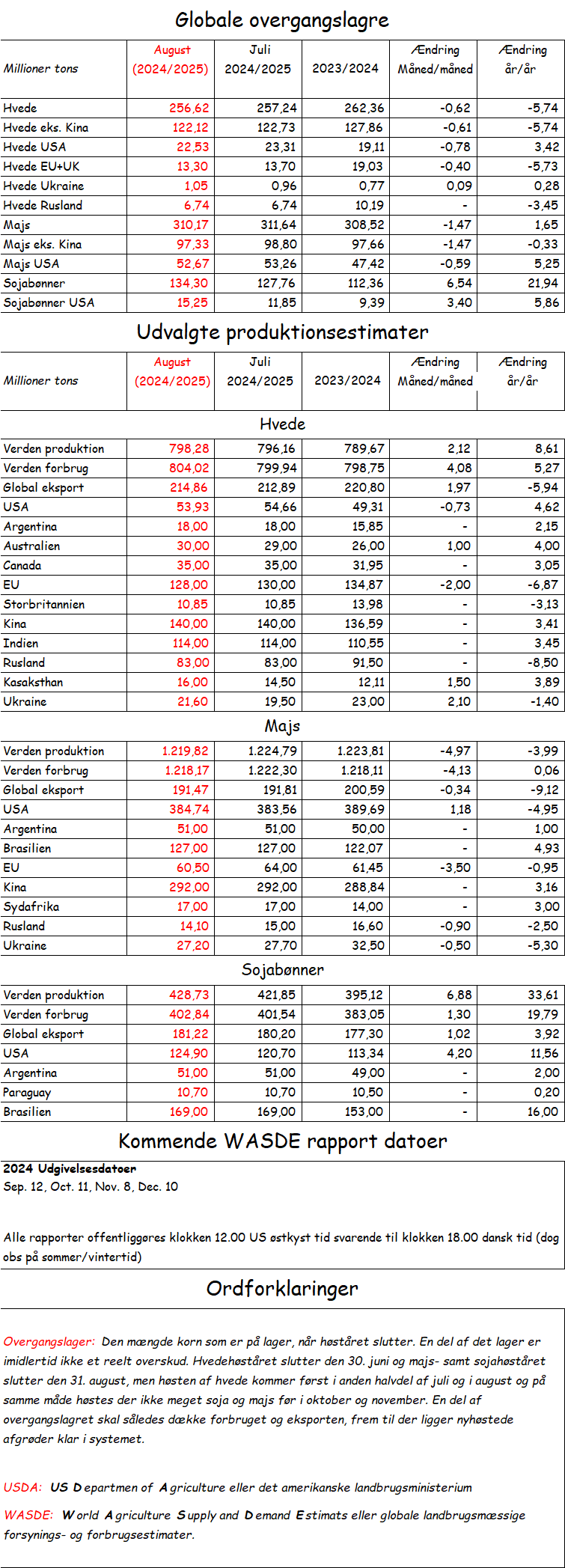

Den globale hvedeavl blev sat i vejret med to millioner tons og den stigning dækker over fremgang i Ukraine på to millioner tons siden juli rapporten. Samtidig er der kommet rigeligt med regn både i vårhvedeområderne i Kasakhstan og til etablering af vinterhveden i Australien og det kvitterer USDA for ved at hæve forventningerne til Kasakhstan med 1,5 millioner tons, imens Australien sættes op med en million tons.

Den globale hvedeavl blev sat i vejret med to millioner tons og den stigning dækker over fremgang i Ukraine på to millioner tons siden juli rapporten. Samtidig er der kommet rigeligt med regn både i vårhvedeområderne i Kasakhstan og til etablering af vinterhveden i Australien og det kvitterer USDA for ved at hæve forventningerne til Kasakhstan med 1,5 millioner tons, imens Australien sættes op med en million tons.

De stigninger opvejes kun delvist af et fald i EU på to millioner tons og lidt overraskende et fald i USA på en lille million tons. I EU må vi dog antage, at der er flere nedjusteringer på vej i de kommende rapport imod 125 millioner tons eller lavere.

Samtidig hævede USDA indgangslagrene til dette høstår med godt en million tons og de mængder ligger i EU+UK, siger USDA. Det skal imidlertid nok passe, at vi slæber noget 2023 hvede med ind i 2024 høståret.

USDA satte også det globale hvedeforbrug op med fire millioner tons, fordi der skal bruges mindre majs, antager USDA på grund af ringe majsavl i Europa efter hedebølge tidligere på sommeren. På den måde ender en produktionsstigning og højere indgangslagre alligevel med et marginalt fald i lagrene på 0,6 millioner tons hvede.

Den globale majsproduktion blev omvendt sænket med fire millioner tons og det fald dækker over en stigning i USA på godt en million tons, imens hedebølgeramte EU sænkes med 3,5 millioner tons og Rusland og Ukraine sænkes med henholdsvis 0,9 og 0,5 millioner tons.

USDA sænker også indgangslagrene til dette høstår med godt en halv million tons, imens forbruget sænkes med fire millioner tons, hvor de 3,5 millioner tons kan henføres til EU landene. I den forbindelse er det dog lidt tankevækkende, at USDA “kun” ser en stigning i EU hvedeforbruget på 0,5 millioner tons og en stigning i forbruget af andet korn på 0,9 millioner tons.

I lang tid har sojaestimaterne været en kedelig affære uden de store ændringer, men sådan gik det ikke denne gang. Den globale avl blev nemlig sat op med 6,9 millioner tons og den stigning dækker primært over en fremgang i USA på 4,2 millioner tons. Dermed stiger den globale produktion med rekord høje 33,6 millioner tons sammenlignet med sidste år.

Lagrene stiger med 6,5 millioner tons sidsen juli rapporten, fordi et højere forbrug udligner en stigning i indgangslagrene. I forhold til sidste år stiger lagrene “kun” med 22 millioner tons trods fremgang i produktionen på 33,6 millioner tons, fordi USDA også vælger at sætte forbruget af soja op med rekord høje 20 millioner tons. Hvis du ikke kan få matematikken til at passe helt, handler det om, at USDA i flere omgange også har opjusteret indgangslagrene og på den måde giver forbrug + lager en større stigning end produktionsstigningen. De høje sojapriser har kort og godt ramt forbruget og dermed “trækker” verden mere “gammel” soja med ind i det næste høstår.

I forhold til sidste år forventer USDA en stigning i hvedeforbruget på marginale fem millioner tons samt en flad udvikling i forbruget af majs, men sojaforbruget skal som beskrevet op med rekord høje 20 millioner tons, så man må jo antage, at proteinprocenterne i foderblandingerne skal noget i vejret, ellers går det regnestykke vist ikke op i den sidste ende. Vi er således stadig meget skeptiske overfor USDA´s forventninger til udviklingen i kornforbruget.

Rapporten var let positive for hvede og majs, imens den var stærkt prisnegativ for sojaen. Vi er efterhånden midt i august og der er mere vand på vej til Midtvesten de kommende fjorten dage, imens høsten indlededes sidst i september, så den store amerikanske avl er efterhånden mere end blot “fugle på taget”.