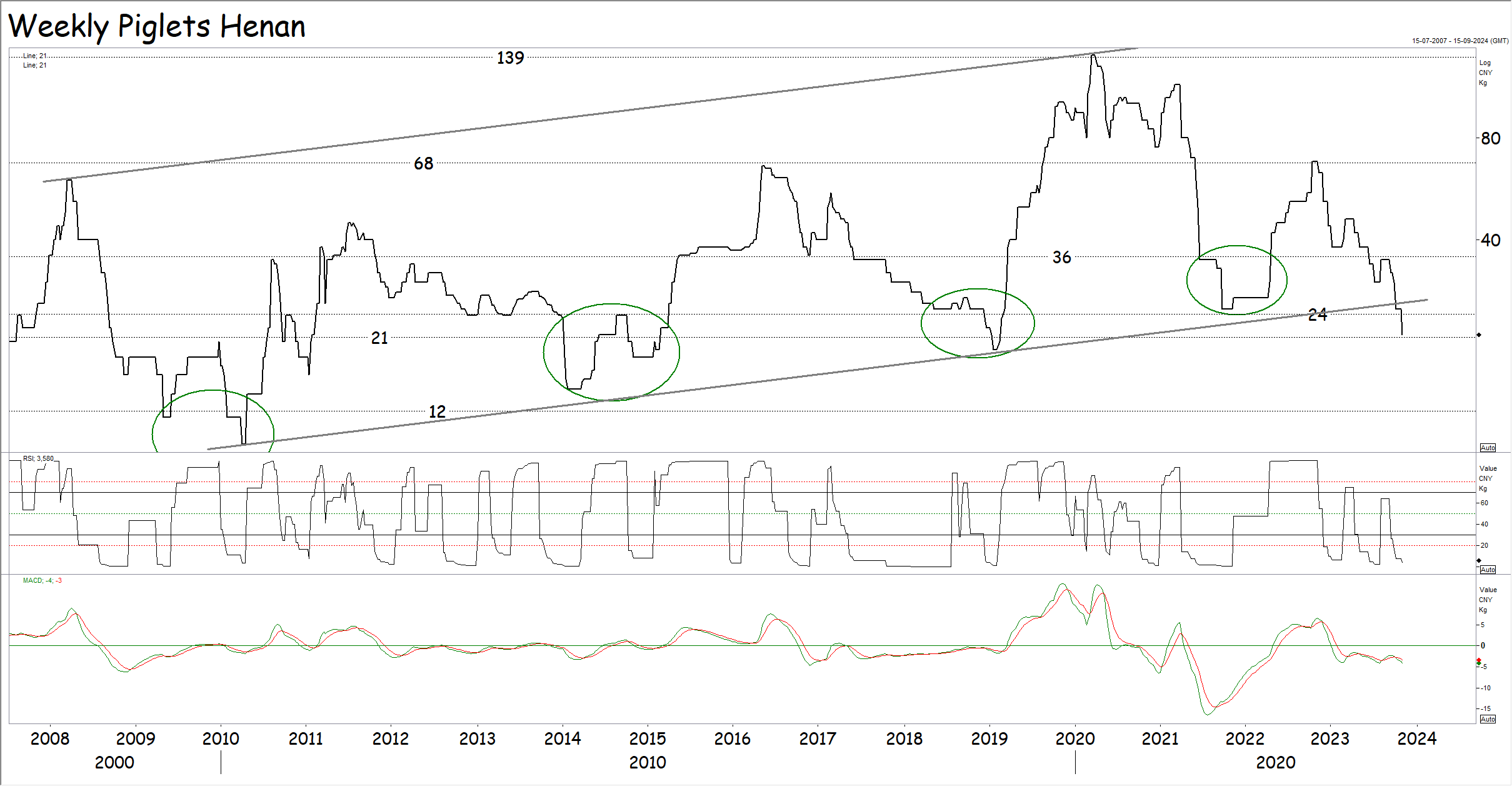

Priserne på smågrise er i frit fald på det kinesiske smågrisemarked og priserne er brudt ud af den stigende handelskanal, som de har været i de sidste ti år. Priserne er dermed faldet tilbage til sit laveste i fem år og det kan vise sig, at priserne skal endnu længere ned i den kommende periode.

Priserne på smågrise er i frit fald på det kinesiske smågrisemarked og priserne er brudt ud af den stigende handelskanal, som de har været i de sidste ti år. Priserne er dermed faldet tilbage til sit laveste i fem år og det kan vise sig, at priserne skal endnu længere ned i den kommende periode.

Kinesernes problem er, at de høje priser i perioden fra 2019 til 2021 stimulerede den kinesiske svineproduktion og antallet af slagtninger er nu på sit højeste i nyere tid.

Samtidig er den kinesiske import af svinekød gået i vejret og markedet for svinekød i Kina er oversvømmet med vare. Overforsyningen af svinekød lægger pres på de kinesiske priser på svinekød og de droppede med syv procent i sidste uge. Prisfaldet på svinekød gør imidlertid ondt på producenterne i en tid, hvor kineserne i stigende grad er afhængig af importerede fodermidler fra verdensmarkedet og som bekendt er priserne på fodermidler højere nu, end de var for fem år siden.

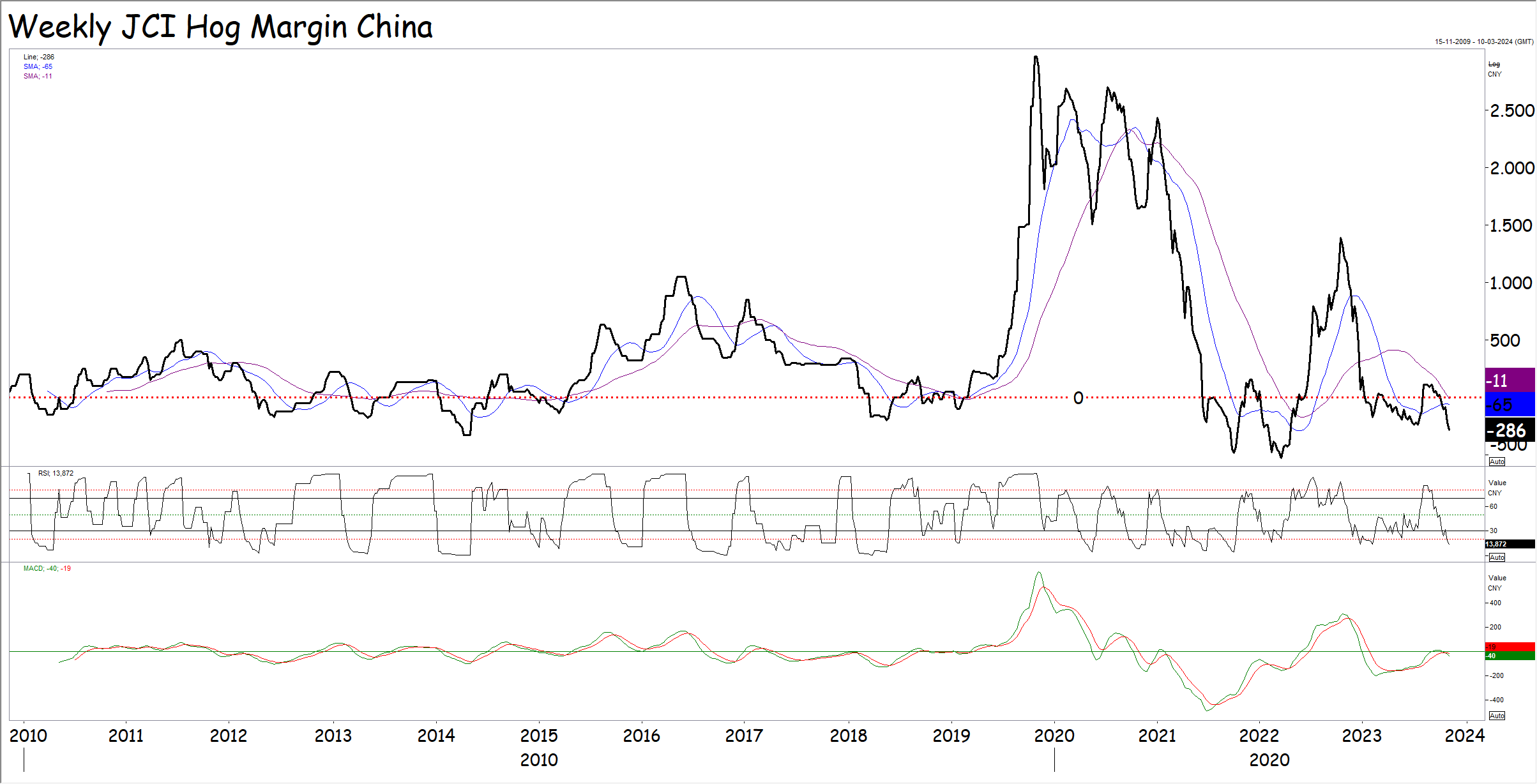

Kombinationen lave priser på svinekød og høje priser på importeret majs og især soja har sendt den kinesiske Hog Margin/dækningsbidrag ned under nul. Det betyder kort og godt, at køber den kinesiske producent en pattegris og foder på kontrakt til at fede den op med, binder producenten penge i halen på grisen.

Kombinationen lave priser på svinekød og høje priser på importeret majs og især soja har sendt den kinesiske Hog Margin/dækningsbidrag ned under nul. Det betyder kort og godt, at køber den kinesiske producent en pattegris og foder på kontrakt til at fede den op med, binder producenten penge i halen på grisen.

Producenten kan naturligvis satse på, at priserne på slagtesvin bedre sig, men det kan på den anden side være en farlig satsning. De lave priser på smågrise vil sandsynligvis øge antallet af soslagtninger og dermed udbuddet af svinekød i Kina.

På agrocom.dk forventer vi, at det kinesiske marked bliver en særdeles presset affære i 2024 med sammenbrudslignende tendenser og at store eksportnationer som EU, Brasilien og USA kommer til at opleve trange afsætningsvilkår i Kina og det vil reducere produktionen yderligere i især USA og EU. Samtidig forventer vi også, at sammenbruddet på det kinesiske svinekødsmarked vil reducere den kinesiske produktion væsentligt og det vil åbne døren for en bedring i afsætningen til Kina i 2025 og især i 2026 på et tidspunkt, hvor produktionen uden for Kina også er faldet.

Vi forventer også og kan allerede se det ske, nemlig at fald i produktionen af animalske produkter som følge at et fald i den globale efterspørgsel i kølvandet på kombinationen inflation og stigende renter, vil ramme efterspørgslen efter fodermidler som majs, soja, mineraler med mere. Derfor er det også vores anbefaling, at du holder en kort afdækning af dine omkostninger herunder renten.

Vi forventer også og kan allerede se det ske, nemlig at fald i produktionen af animalske produkter som følge at et fald i den globale efterspørgsel i kølvandet på kombinationen inflation og stigende renter, vil ramme efterspørgslen efter fodermidler som majs, soja, mineraler med mere. Derfor er det også vores anbefaling, at du holder en kort afdækning af dine omkostninger herunder renten.

Alle er bange for, at krig og ufred for råvarepriserne til at stikke af igen i opadgående retning, fordi det er det, de ser på TV. Vores frygt er imidlertid ikke råvarepriserne, men priserne på salgsprodukterne som følge af økonomisk afmatning. Låser du dig med for høje indkøbspriser på energi, foder, renter med mere og bliver vores frygt for pressede salgspriser til virkelighed, risikerer du, at der ikke er dækning for de dyre indkøb i dine salgspriser.

Sidst vi oplevede noget tilsvarende, var da producenterne låste deres renter for dyrt i form af renteswaps og samtidig blev ramt af faldende priser på salgsprodukterne og jorden. Jamen hvad nu, hvis agrocom.dk ikke får ret og råvarepriserne alligevel stiger igen og renten så følger med op? Ja så går priserne på dine salgsprodukter også i vejret og de stigninger vil dække dine omkostningsstigninger og på samme måde vil jordpriserne også fortsætte op.

Sidst vi oplevede noget tilsvarende, var da producenterne låste deres renter for dyrt i form af renteswaps og samtidig blev ramt af faldende priser på salgsprodukterne og jorden. Jamen hvad nu, hvis agrocom.dk ikke får ret og råvarepriserne alligevel stiger igen og renten så følger med op? Ja så går priserne på dine salgsprodukter også i vejret og de stigninger vil dække dine omkostningsstigninger og på samme måde vil jordpriserne også fortsætte op.

Men det sker ikke, fordi udviklingen i forbruget viser, at verden ikke har råd til kombinationen høje råvarepriser og høje renter. Så kan det godt være, at krig i Mellemøsten lukker Suez kanalen i en periode, men verden kan ikke betale en højere pris for energi i længden.

Jamen forbrugerne har da masser af penge. De rejser syd på og står på ski og alt muligt, tænker du måske. Ja i Danmark er det sådan. Danmark hører til den rigeste del af verden, som tæller imellem 200 og 250 millioner mennesker ud af cirka syv milliarder. Fordi vi har råd i Danmark, er det jo ikke ensbetydende med, at de øvrige 6,75 milliarder mennesker også har råd. I den forbindelse minder jeg til sidst om, at vi i Danmark har satset en meget stor del af vores svineproduktion på afsætning til netop de 6,75 milliarder og ikke på afsætning af mærkevare til høje priser til de 0,25 milliarder.