Opfølgning på Januar 2024 WASDE rapport

Resumé –> De europæiske hvedelagre stiger og det gør de globale majslagre også. Forvent fortsat hård konkurrence imellem EU og Sortehavet samt imellem hvede og majs. På sojamarkedet bliver nedjustering i Brasilien opvejet af opjustering i USA, Argentina og Paraguay og vi kigger fortsat imod et velforsynet oliefrømarked.

Resumé –> De europæiske hvedelagre stiger og det gør de globale majslagre også. Forvent fortsat hård konkurrence imellem EU og Sortehavet samt imellem hvede og majs. På sojamarkedet bliver nedjustering i Brasilien opvejet af opjustering i USA, Argentina og Paraguay og vi kigger fortsat imod et velforsynet oliefrømarked.

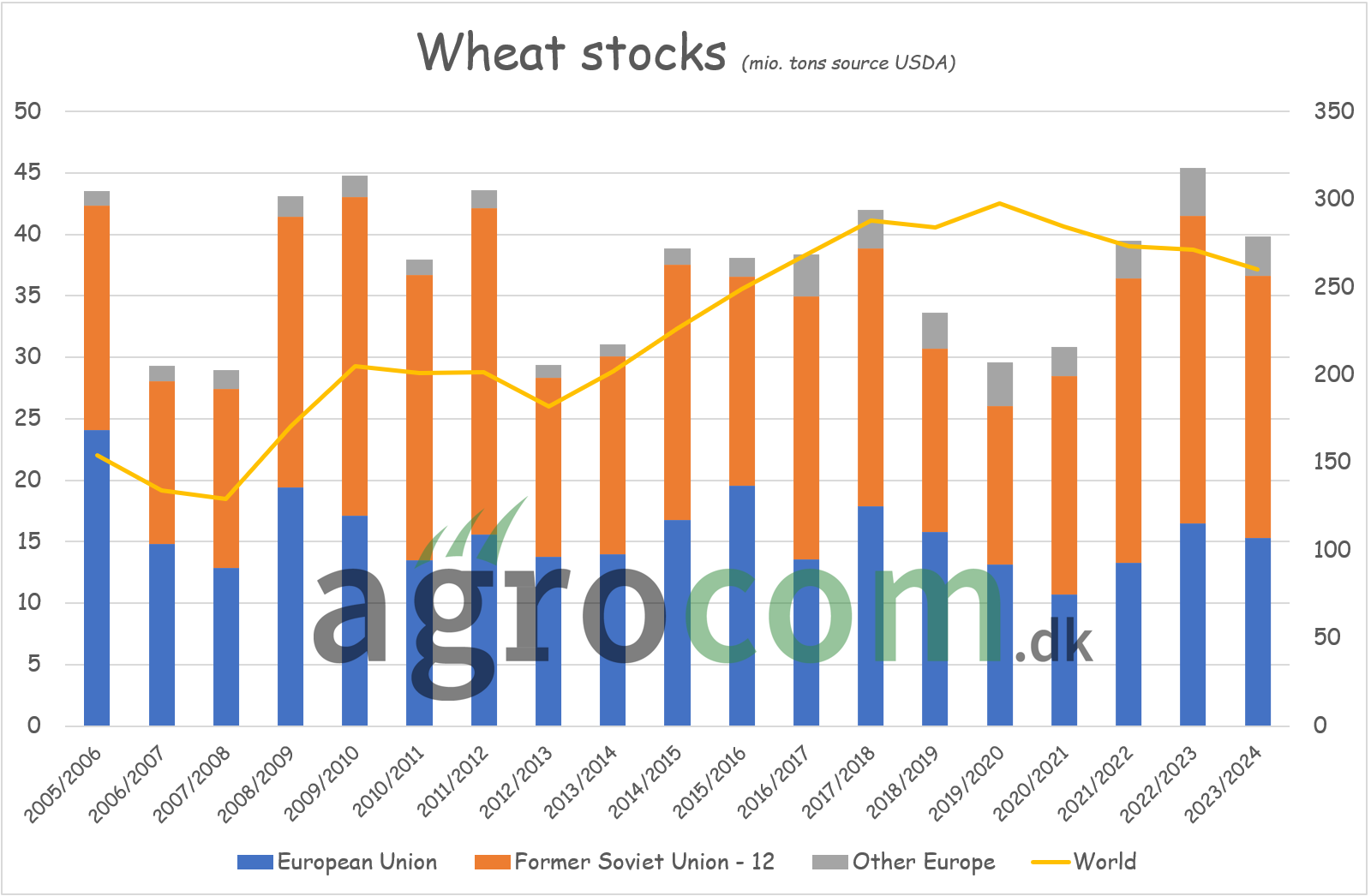

Stigende hvedelagre i Europa

De globale hvedelagre blev sat i vejret, men den opjustering kom primært i form af forskydninger i det europæiske forsyningsbillede. Avlen i Rusland og Ukraine blev nemlig sat op med to millioner tons til sammen og indgangslagrene til dette høstår blev sat op med godt to millioner tons i Ukraine.

USDA vælger samtidig at opjustere eksporten ud af Ukraine og Rusland med to millioner tons samt øge forbruget i EU landene med en millioner tons. På den måde stiger de europæiske lagre således “kun” med 4,3 millioner tons til 40 millioner tons. Set over de sidste tyve år har vi kun set lagre over 40 millioner tons i lavpris år, så de grundlæggende forhold taler imod stigende priser på høst 2023 terminerne.

Spørgsmålet er imidlertid også, om den her bliver den sidste justering af de europæiske lagre? Du skal nemlig huske, at når der skal sælges mere hvede, kræver det priser, som tiltrækker køberne. Samtidig er både eksporten ud af Rusland og Ukraine ikke i et gear, der taler for en fremgang i eksporten.

Dertil kommer, at USDA forventer en stigning i forbruget af hvede på en million tons i EU landene og den stigning skal komme fra et tilsvarende fald i forbruget af majs. Øget hvedeforbrug og lavere majsforbrug kræver imidlertid, at hveden er konkurrencedygtig i forhold til majsen, men det er den ikke i dag.

Majsen er nemlig faldet hurtigere end hvede i de seneste uger og prisforskellen imellem majs og hvede har øget sig til 24 euro i majsens favør. Den udviklingen i prisforskellen imellem majs og hvede taler imod USDA´s forventning, men for at det i stedet er majsforbruget, der vil stige i forhold til hvedeforbruget med endnu større europæiske hvedelagre til følge.

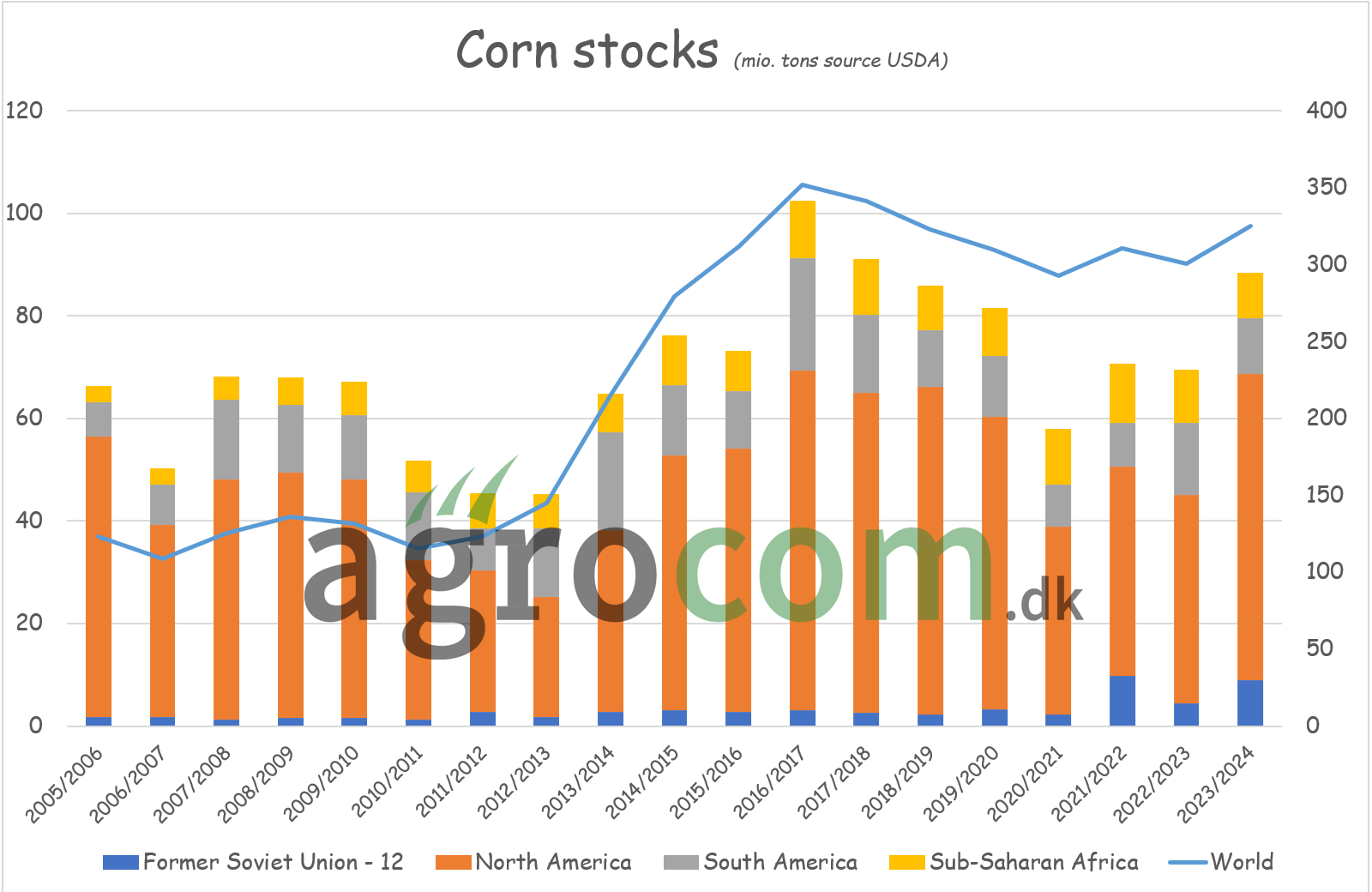

De globale majslagre stiger

Jamen det kan måske vise sig, at majspriserne stiger og på den måde gør hvedeforbrug mere interessant, tænker du måske. Problemet for majsen er dog, at majsdelen i WASDE rapporten også var prisnegativ. Den amerikanske majsavl blev nemlig atter opjusteret og det gjorde den kinesiske også. USDA forventer dog et øget forbrug af majs i USA til især industrielt formål (ætanol) samt et øget forbrug af majs til foder i Kina.

Dermed stiger de globale majslagre “kun” med ti millioner tons. Omvendt ændrer lagrene sig ikke i de store eksportnationer, fordi den brasilianske avl nedjusteres med to millioner tons. Lagrene i eksportnationerne var i forvejen store og med opjusteringen i USA, som opvejes af en nedjustering i Brasilien, står amerikanerne med lagre der kun er set marginalt større i lavprisårene fra 2016 til 2019.

Tørken i Brasilien udlignes

Tørken i Brasilien udlignes

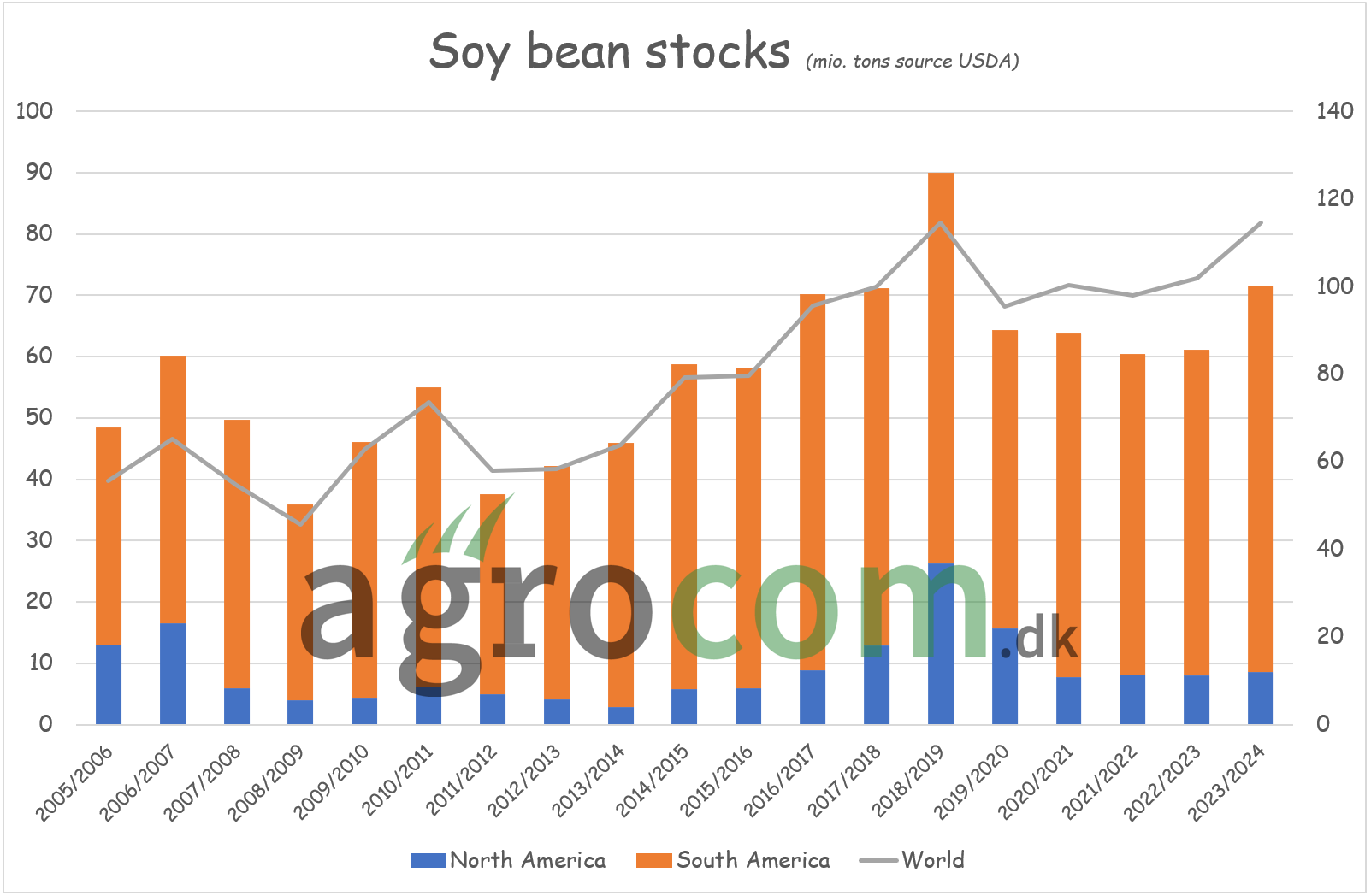

De globale sojalagre blev sat marginalt i vejret med 0,39 millioner tons, men sprængstoffet i rapporten lå egentlig i, at der ikke blev tale om globale nedjusteringer trods en tør start på vækstsæsonen i de nordlige sojaområder i Brasilien.

USDA valgte ikke overraskende at nedjustere Brasilien med fire millioner tons til 157 millioner tons, men den nedjustering blev opvejet af endnu en opjustering af avlen i USA på en millioner tons. Udfordringerne i sommer for den amerikanske avl har åbenbart ikke kostet helt så meget udbytte som tidligere antaget.

Samtidig blev avlen i Argentina opjusteret med to millioner tons til 50 millioner tons efter en ideel start på vækstsæsonen og avlen i Paraguay blev sat op med 0,3 millioner tons til 10,3 millioner tons. Javel det kan meget vel vise sig, at avlen i Brasilien bliver justeret mere ned i de kommende rapporter, men Argentina har også før avlet mere end 50 millioner tons.

Endelig er det stadig sådan, at USDA forventer et forbrugsspring på nitten millioner tons og en lagerstigning på tretten millioner tons samt at de globale lagre tangerer rekorden fra 2018/2019. Det store forbrugsspring er naturligvis betinget af forbrugervenlige priser og lagerstigningen åbner plads til flere nedjusteringer i Brasilien, uden det nødvendigvis er et problem for forsyningssituationen.

Endelig er det stadig sådan, at USDA forventer et forbrugsspring på nitten millioner tons og en lagerstigning på tretten millioner tons samt at de globale lagre tangerer rekorden fra 2018/2019. Det store forbrugsspring er naturligvis betinget af forbrugervenlige priser og lagerstigningen åbner plads til flere nedjusteringer i Brasilien, uden det nødvendigvis er et problem for forsyningssituationen.

Lokale brasilianske analysefirmaer taler om imellem 150 og 155 millioner tons sojabønner i Brasilien, men vejret er ideelt i den sydlige del af landet, hvor sojaen ikke er så langt fremskreden, så måske yderligere fem ned i Brasilien og så to til tre op i Argentina i de kommende rapporter.

Til sidst vil vi minde om, at vi er på vej ind i februar og her afholdes det årlige “Outlook Forum” af USDA, hvor de første mere officielle estimater over 2024 avlen i USA bliver præsenteret. I den forbindelse minder vi om, at prisforskellen imellem majs på december 2024 termin og sojabønner på november 2024 termin er historisk stor i sojaens favør, men også om ovenstående forsyningsbillede på majsmarkedet. De amerikanske farmere kigger således på en bedre afkastmulighed på soja- end på majsdyrkning og det kan meget vel få den konsekvens, at USDA økonomerne sætter deres forventninger til det næste amerikanske sojaareal højt, hvor et stort areal x statistisk trend udbytter = rekordavl i USA. Ja ja bønnerne skal naturligvis høstes, inden der kan fodres svin med rekordavlen, men i første omgang bliver markedet præsenteret for statistisk trend udbytter og efterfølgende kommer afgrødevejret.

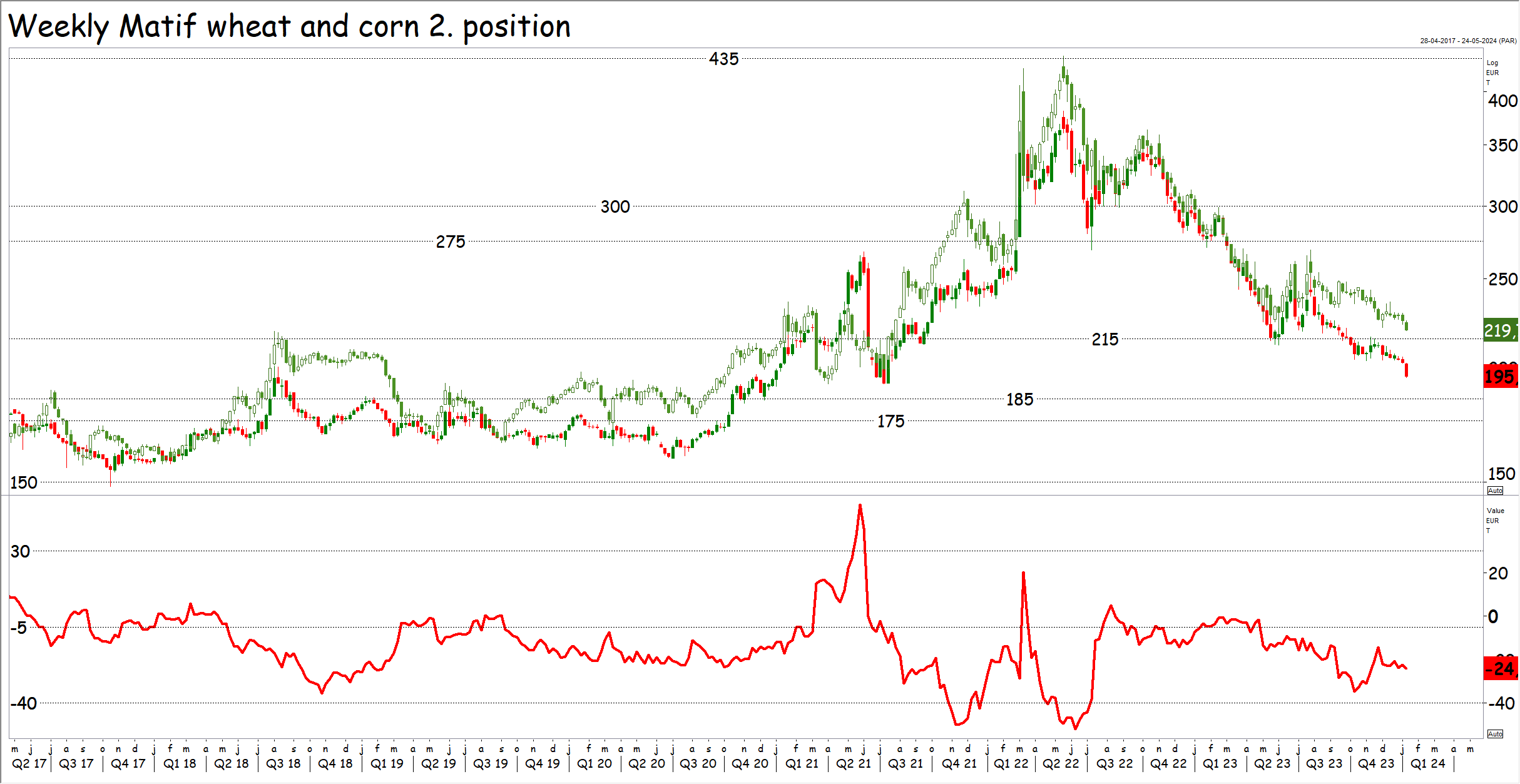

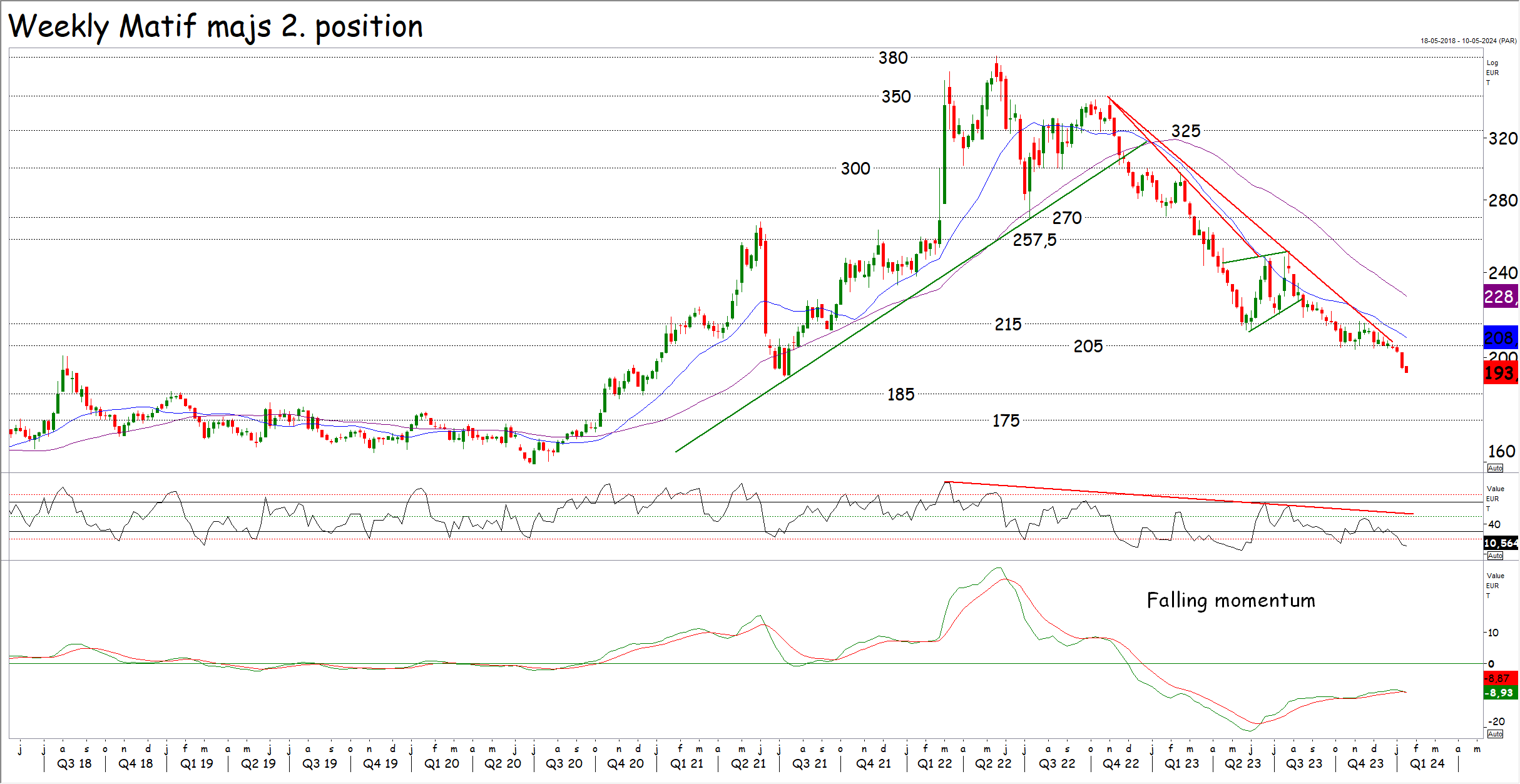

Billigt majs presser hveden

Anbefaling –> USDA opjusterer de europæiske forsyninger af hvede og majs, imens priserne bryder under 220 euro. Køb fortsat kort maks to måneder frem og muligheden for stigninger til sælgerne ser meget tunge ud.

Anbefaling –> USDA opjusterer de europæiske forsyninger af hvede og majs, imens priserne bryder under 220 euro. Køb fortsat kort maks to måneder frem og muligheden for stigninger til sælgerne ser meget tunge ud.

Efter januar WASDE rapporten i fredags lukkede priserne på hvedebørsen i Paris på løbende 2. position under 221 euro for første gang i 2½ år. Dermed får vi atter et nedadgående teknisk gennembrud til samlingen, som bekræfter dels den faldende trend, men også både vores markedssyn og handelsstrategi.

I dag løftede priserne sig tilbage til undersiden af netop 221 euro i tynd omsætning, men priserne formåede ikke at bryde tilbage. I stedet kom sælgerne igen i markedet og stigningerne blev atter taget af bordet.

Presset på hveden kom fra majsbørsen, hvor priserne faldt med 2,50 euro og således fortsætter nedturen imod området imellem 175 og 185 euro, efter USDA offentliggjorde en ret prisnegativ WASDE rapport for majspriserne.

Presset på hveden kom fra majsbørsen, hvor priserne faldt med 2,50 euro og således fortsætter nedturen imod området imellem 175 og 185 euro, efter USDA offentliggjorde en ret prisnegativ WASDE rapport for majspriserne.

Den amerikanske avl blev nemlig atter justeret op og samtidig sagde USDA, at majsforbruget i EU vil falde med en million tons, imens hvedeforbruget vil stige tilsvarende. Den forventning lagde pres på majsmarkedet i dag.

Teknisk er den korte majspristrend faldende efter brud under 300 euro og den lange trend vendte til faldende, da priserne brød under 270 euro. Seneste blev den faldende trend bekræftet, efter priserne brød under 215 euro – Den støtte der svarer til 220 euro på hvedebørsen. Bemærk at momentet fortsat er faldende og det bekræfter også den faldende trend.

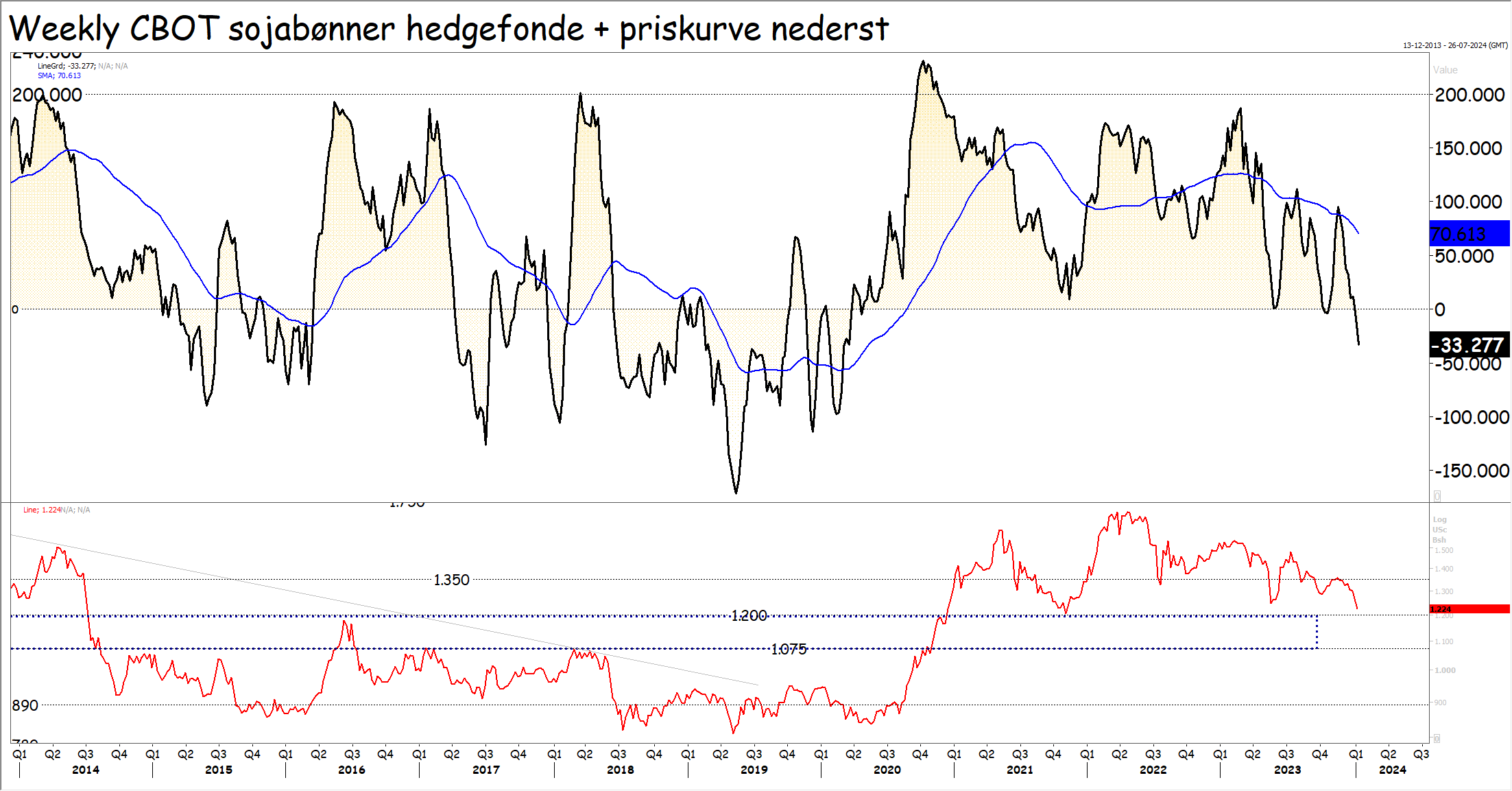

Kinesisk soja dropper efter WASDE rapport

Anbefaling –> Køb kort og køb på termin hen over sommeren gør vi i 300/325 dollar eller hvis de grundlæggende forhold ændrer sig afgørende (dårligt afgrødevejr i Sydamerika)

Anbefaling –> Køb kort og køb på termin hen over sommeren gør vi i 300/325 dollar eller hvis de grundlæggende forhold ændrer sig afgørende (dårligt afgrødevejr i Sydamerika)

Sojabørsen i Chicago holdt lukket i dag på grund af den årlige “Martin Luther King Day”, så lad os benytte lejligheden til at kaste et blik imod verdens suverænt største sojaimportør, nemlig Kina, og sojaskråbørsen i kinesiske Dalian.

Her blev ugen indledt med et markant prisdrop og dagen sluttede med de laveste priser på sojaskrå i to år i 3.064 yang. Den korte trend er faldende efter brud under 3.750 yang og bryder priserne også under 3.000 yang, er der lukket op for et fald ned imod 2.500 yang – Eller cirka 250 kroner pr 100 kg.

Kina har købt stort ind i USA hen over efteråret, men meget af det købte er endnu ikke aftaget og efter de seneste fald er alt købt hen over efteråret tabsgivende. Samtidig er høsten i Brasilien i gang, hvor 2,3 procent af sojaarealet var høstet søndag aften i følge det brasilianske analysefirma Agrural.

Det betyder også, at det ikke varer længe, inden der er nyhøstede og billigere bønner på vej i markedet og det kan let vise sig, at vi står overfor en bølge af tilbagesalg, hvor de kinesiske købere sælgere det for dyrt US soja for at købe billigere sydamerikansk soja i stedet.

Det er imidlertid ikke kun kineserne, som ser negativt på prismulighederne på soja. I følge fredagens opgørelse fra CFTC, baseret på indberetninger tirsdag aften altså inden WASDE rapporten, lå de amerikanske hedgefonde med en overvægt på 33.277 kontrakter eller 4,5 millioner tons solgt soja i tirsdags og det er første gang siden sommer 2020, at hedgefondene samlet set har satset på lavere priser på soja.