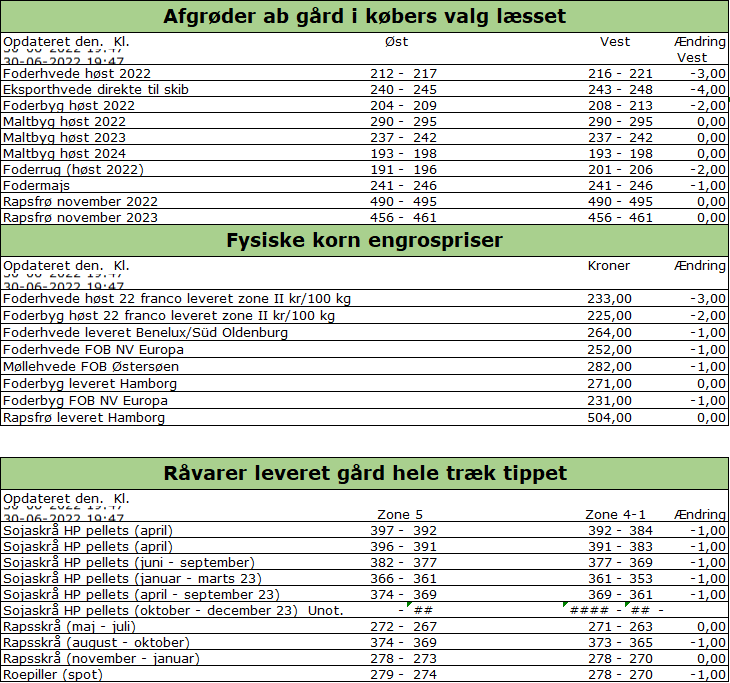

Kvartalsrapport juni 2022

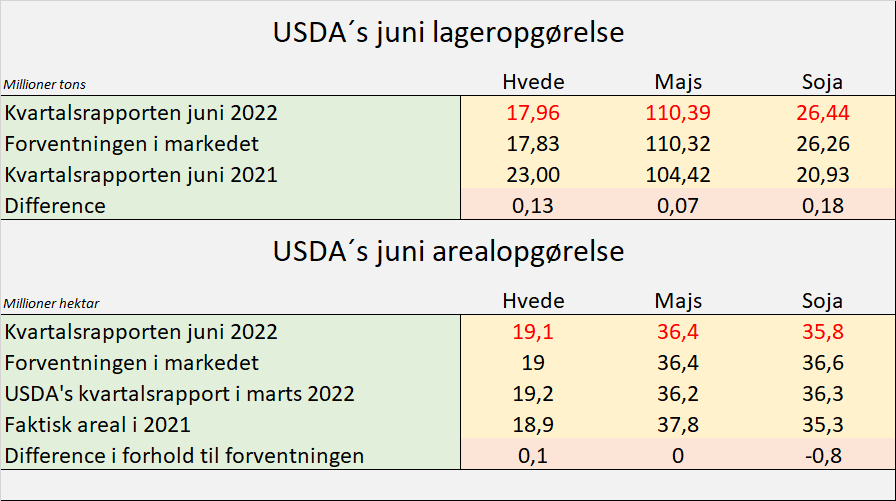

I korndelen i rapporten var det meget svært at finde overraskelserne. Arealet med hvede blev sænket marginalt i forhold til marts rapporten, men blev omvendt sat marginalt højere end ventet i markedet. På samme måde blev lagrene med hvede også sat en skibslast på 13.000 tons højere end ventet i markedet.

I korndelen i rapporten var det meget svært at finde overraskelserne. Arealet med hvede blev sænket marginalt i forhold til marts rapporten, men blev omvendt sat marginalt højere end ventet i markedet. På samme måde blev lagrene med hvede også sat en skibslast på 13.000 tons højere end ventet i markedet.

Arealet med majs blev sat 200.000 hektar højere end i marts rapporten, men på linje med forventningerne i markedet. Den næste WASDE rapport i juli, vil således opjusterer den amerikanske avl med godt to millioner tons majs på grund af et større areal. Omvendt blev lagrene med majs sat marginalt højere end ventet i markedet.

Overraskelsen lå i sojatallene, hvor arealet blev sat 500.000 hektar lavere end i marts rapporten og 800.000 hektar under forventningen i markedet. Omvendt blev lagrene sat marginalt højere end ventet.

Det korte af det lange er, at dataene var neutrale for hvede og majs og prisstøttende for soja

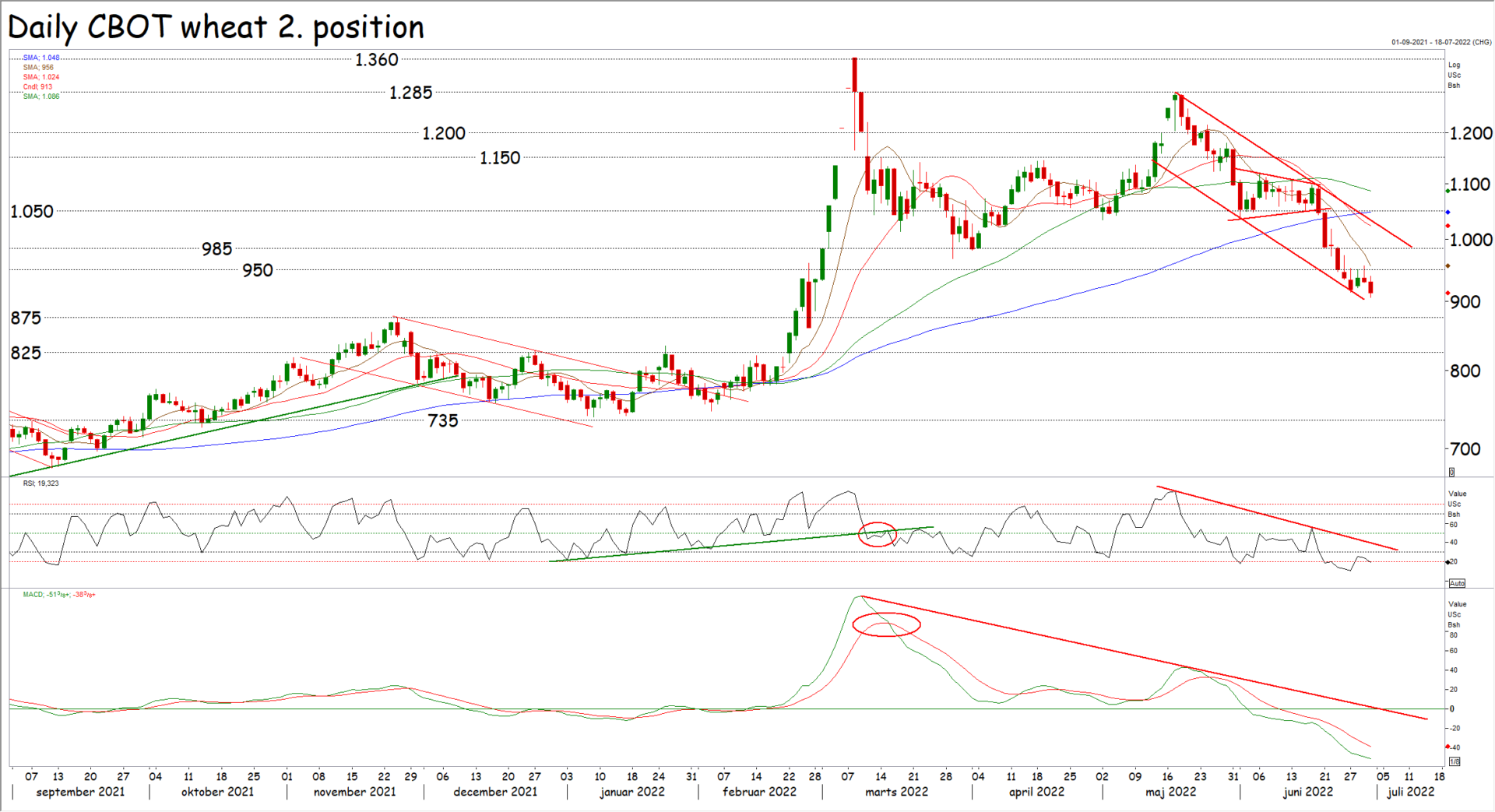

Hvede og majs fortsætter ned

På hvedebørsen i Paris blev dagen indledt højere efter Ægypten købte 815.000 tons hvede sent onsdag aften til levering i perioden august til første halvdel af oktober. 360.000 tons hvede blev købt i Frankrig, 240.000 tons blev købt i Rumænien, 175.000 tons blev købt i Rusland og en enkelt last på 50.000 tons blev købt i Bulgarien.

På hvedebørsen i Paris blev dagen indledt højere efter Ægypten købte 815.000 tons hvede sent onsdag aften til levering i perioden august til første halvdel af oktober. 360.000 tons hvede blev købt i Frankrig, 240.000 tons blev købt i Rumænien, 175.000 tons blev købt i Rusland og en enkelt last på 50.000 tons blev købt i Bulgarien.

Det meste var således EU hvede til trods for, at russerne er begyndt at høsten en avl, som ser ud til at blive den største nogensinde. Russerne er imidlertid ikke konkurrencedygtige, fordi deres priser er belastet af dels en markant stigende rubel og af høje eksportafgifter på hvede.

Hen over formiddagen blev stigningerne imidlertid taget af bordet igen. Markedet noterede sig nemlig, at det godt kan være, at 815.000 tons er en usædvanlig stor mængde, men normalt køber Ægypten kun til en halv måned pr tender. Denne gang dække købet imidlertid fem halve måneder og på den måde er købet reelt set mindre end normalt.

Samtidig sagde det russiske nyhedsbureau Interfax, at Rusland overvejer at ændre modellen til beregning af eksportafgifter. I dag beregnes der med udgangspunkt i prisen over 200 dollar pr tons, men i fremtiden bliver det måske ændret til 15.000 rubler pr tons. Med de nuværende priser beregnes der eksportafgift efter følgende udregning: (Pris (godt 400 dollar i dag) – 200 dollar) x afgift = små 100 dollar (70 kroner pr 100 kg). Efter det nye system ser udregningen sådan ud: (Pris (små 19.000 rubler i dag) – 15.000 rubler) x afgift = cirka 2.000 rubler (10 kroner pr 100 kg).

Samtidig sagde det russiske nyhedsbureau Interfax, at Rusland overvejer at ændre modellen til beregning af eksportafgifter. I dag beregnes der med udgangspunkt i prisen over 200 dollar pr tons, men i fremtiden bliver det måske ændret til 15.000 rubler pr tons. Med de nuværende priser beregnes der eksportafgift efter følgende udregning: (Pris (godt 400 dollar i dag) – 200 dollar) x afgift = små 100 dollar (70 kroner pr 100 kg). Efter det nye system ser udregningen sådan ud: (Pris (små 19.000 rubler i dag) – 15.000 rubler) x afgift = cirka 2.000 rubler (10 kroner pr 100 kg).

Det er klart, at det gør en betydelig forskel på konkurrenceevnen, hvis der kun skal betales ti kroner i afgift frem for 70 kroner. Alt andet lige er det reelt set en forskel på små 100 euro pr tons og i givet fald vil EU hveden møde en meget anderledes hård konkurrence fra Rusland, hvis beregningsmodellen ændres – Og hvis den ikke gør, sælger Rusland ikke overskuddet fra deres kommende rekordavl med ovenstående ordre fra Ægypten in mente.

Priserne blev også begrænset af, at de ugentlige eksportsalgsdata fra USDA var en tynd kop te. Javel hvedesalget var pænt, men salget af majs sendte et klart signal om, at køberne har vendt blikket imod Brasilien, hvor den næste avl af vintermajs dels tegner fornuftigt og dels bliver høstet i løbet af juli og august.

Markedet havde imidlertid også fokus imod USDA´s juni kvartalsrapport. Den var der ikke de store overraskelser i, men både hvede og majsen forsøgte sig opad efter rapporten kom på bordet, men dog uden held. I stedet satte de manglende prispositive nyheder gang i mere sell off og hveden samt måske især majsen droppede yderligere.

Markedet havde imidlertid også fokus imod USDA´s juni kvartalsrapport. Den var der ikke de store overraskelser i, men både hvede og majsen forsøgte sig opad efter rapporten kom på bordet, men dog uden held. I stedet satte de manglende prispositive nyheder gang i mere sell off og hveden samt måske især majsen droppede yderligere.

Bemærk hvordan hveden endnu ikke er brudt under de laveste priser i juni, men det er majsen i den grad med faldet i dag. Vi har således majsen foran i nedadgående retning og prisspændet imellem majs og hvede øges i de her dage. Det vil naturligvis øge majsforbruget i foderindustrien på bekostning af hvede og byg.

Der er ikke meget tvivl i mit sind. Majsen er på vej imod området omkring eller under 600 cent og det betyder også, at hveden vil hoste med dernedad, hvor US hveden skal i 825/875 cent og hveden i Paris skal under 300 euro.

Spørgsmålet er ikke, om priserne skal op eller ned hen over høstperioden, men udelukkende, hvor meget de skal ned. Jeg er glad for vores salg af høst 2022 og min eneste frygt er, at vi får købt for meget og for tidligt, når vi kommer ned i fristende niveauer

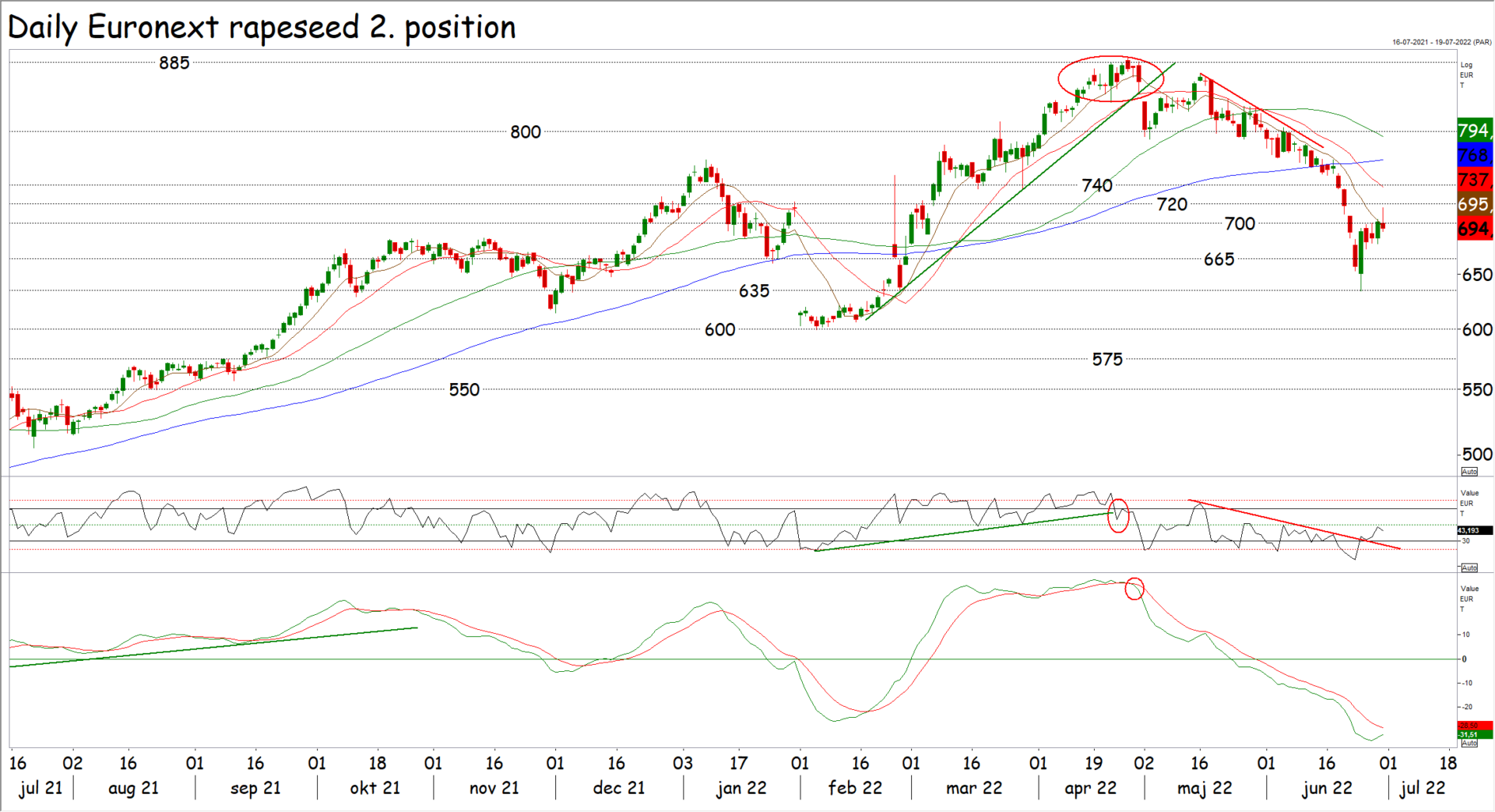

Afklaring på rapsbørsen

Efter priserne ramte 635 euro forleden har vi set noget korrektion. Korrektioner er perioder med usikkerhed i markedet og de er en helt naturlig del af et prisforløb, men efter det seneste stejle drop, var det svært at vurderer, hvor meget priserne kunne korrigerer, hvor stigninger til 720/740 euro området reelt set ikke kunne udelukkes.

Efter priserne ramte 635 euro forleden har vi set noget korrektion. Korrektioner er perioder med usikkerhed i markedet og de er en helt naturlig del af et prisforløb, men efter det seneste stejle drop, var det svært at vurderer, hvor meget priserne kunne korrigerer, hvor stigninger til 720/740 euro området reelt set ikke kunne udelukkes.

I dag forsøgte markedet sig op imod 720 euro efter luk over 700 euro i går, men markedet kunne ikke holde dampen oppe og dagen sluttede med handel tæt ved sit laveste for dagen og under 700 euro. Sådan en bevægelse er faktisk ret prisnegativ og vi kommer næppe over 720 euro i denne omgang.

I stedet skal vi vente noget handel imellem cirka 650 og 700 euro, imens markedet konsoliderer sig på det lavere niveau (læs vænner sig til de lavere priser). Herefter bryder priserne sandsynligvis under 635 euro for at gå imod 525/550 euro

Skuffende eksport men overraskende kvartalsrapport

I den seneste periode har markedet vendt og drejet de mm nedbør, som er faldet over Midtvesten i juni og spørgsmålet har været, om sojaen tager skade af det relativt tørre vejr. I sidste uge blev der imidlertid kun solgt 7.500 tons sojabønner til senere eksport og hvis det udtrykker potentialet i markedet, er det vel ligegyldigt, om der avles 120 eller 125 millioner tons sojabønner i USA i den her vækstsæson.

I den seneste periode har markedet vendt og drejet de mm nedbør, som er faldet over Midtvesten i juni og spørgsmålet har været, om sojaen tager skade af det relativt tørre vejr. I sidste uge blev der imidlertid kun solgt 7.500 tons sojabønner til senere eksport og hvis det udtrykker potentialet i markedet, er det vel ligegyldigt, om der avles 120 eller 125 millioner tons sojabønner i USA i den her vækstsæson.

Det endte dog med, at priserne blev sendt i vejret. USDA´s kvartalsrapport viste nemlig, at de amerikanske sojalagre stiger mindre end angivet i marts kvartalsrapporten og også mindre end forventet i markedet. Det udviklede sig således til en prispositiv overraskelse, men sojaskråen fandt dog også støtte fra nye prisfald på veg.oliekomplekset. De lavere priser på sojaolie kan sænke tempoet på oliemøllerne med mindre sojaskråudbud til følge.

Når det er skrevet, kommer vi imidlertid ikke uden om, at der sendes negative signaler fra Kina. På sojabørsen i kinesiske Dalian droppede priserne i juni og de lavere kinesiske priser skal givetvis også ses i sammenhæng med den skuffende amerikanske eksport, men også udviklingen i den kinesiske svineproduktion. I dag reviderede den kinesiske landbrugsminister således maj tællingen og sagde, at sobestanden ikke faldt med fem procent i maj sammenlignet med maj sidste år, men med hele otte procent. Færre søer i Kina må alt andet lige koste kinesisk efterspørgsel efter sojaskrå, men det kan også åbne interessante muligheder for afsætning af dansk svinekød