Resumé

Resumé

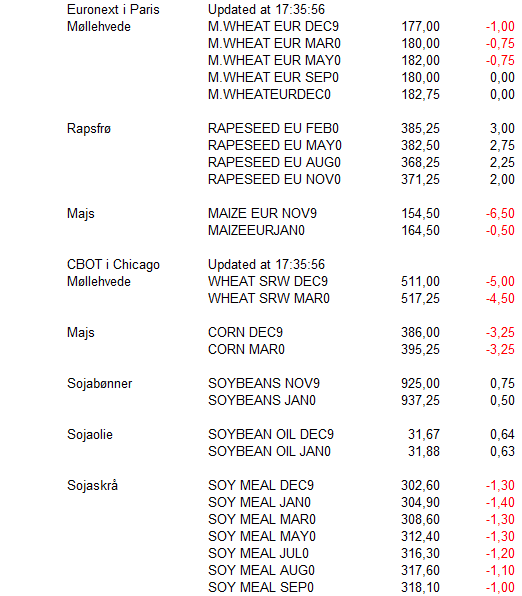

Hveden blev sat under pres af skuffende eksportdata fra både EU og USA og det ser måske ud til, at importnationerne træde vande efter hvedepriserne har mødt teknisk modstand på børserne. De russiske hvedepriser fortsætter imidlertid op og det begrænser presset på EU hveden.

Priserne på rapsfrø sprang igen i vejret med støtte fra stigende priser på palmeoliebørsen i Malaysia, hvor priserne ramte sit højeste i mere end et år og på samme måde steg sojaolien i Chicago ret markant.

Omvendt ser det sort ud for gødningspriserne, efter priserne på kvælstof og fosfor igen er droppet. Fosfor ligger nu på sit laveste niveau i ti år, imens urea tester vigtig støtte i nedadgående retning.

Sojaskråen blev presset af stigningerne på sojaolie, men også af vejrudsigter til Brasilien, der lover meget vand i næste uge. Bønnerne kommer dermed i jorden – omend såningen halter bagefter i forhold til normalen.

Omvendt har alle afgrødehandlerne fokus imod en varslet aftale imellem Kina og USA og hvad den måtte indeholde.

På de finansielle markeder var stemningen positiv i forventningen om, at USA og Kina står overfor et gennembrud i handelskonflikten imellem de to lande. Det sendte aktierne og råolien i vejret, imens dollaren også fik et lille løft, men de højere oliepriser lagde pres på den russiske rubel.

Importnationerne holder igen

Efter stigninger fredag på hvedebørsen i Chicago blev ugen indledt negativt i sympati med lavere majspriser. I markedet er der voksende tale om, at den amerikanske majseksport er bagud i forhold til sidste år og at det kan blive svært at indhente det forsømte, fordi svinepest breder sig til flere større importnationer i Asien.

Efter stigninger fredag på hvedebørsen i Chicago blev ugen indledt negativt i sympati med lavere majspriser. I markedet er der voksende tale om, at den amerikanske majseksport er bagud i forhold til sidste år og at det kan blive svært at indhente det forsømte, fordi svinepest breder sig til flere større importnationer i Asien.

En antagelse der blev bekræftet af, at de ugentlige udskibningsdata fra USDA viste, at der kun blev foretaget eksport inspektion på 293.000 tons hvede og 275.000 tons majs i sidste uge.

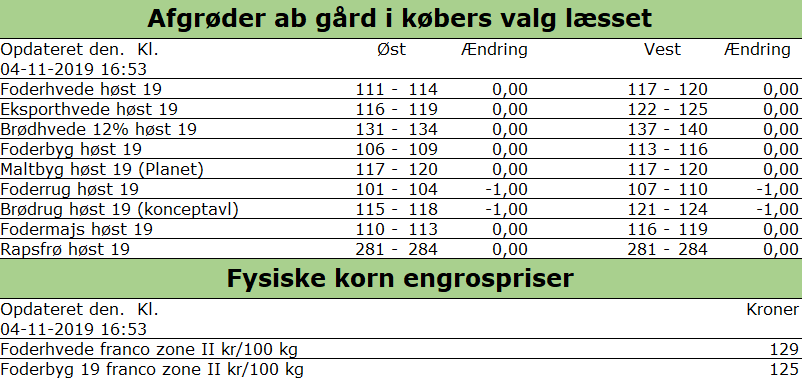

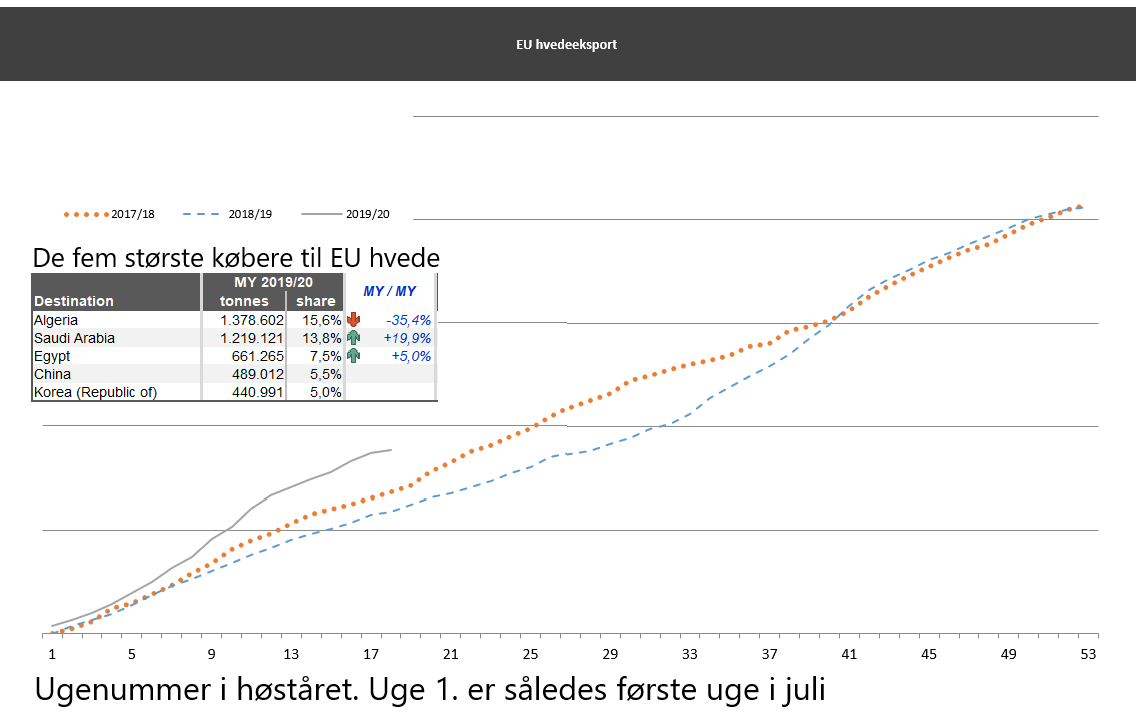

På samme måde viste de ugentlige eksportdata fra EU kommissionen, at hvedeeksporten ud af EU kun var på 182.000 tons. Til dato i dette høstår er hvedeeksporten ud af EU noget foran både sidste års ringe eksport, men også rekordeksporten i høståret før.

Det er endnu ikke eksportdata fra Rusland i denne uge på grund af russisk fridag på de offentlige kontorer, men i sidste uge var den russiske eksport også meget lav.  Nu skal man naturligvis passe på med at drage konklusioner på en uges eksport, men måske importnationerne er kommet i tvivl efter de seneste stigninger.

Nu skal man naturligvis passe på med at drage konklusioner på en uges eksport, men måske importnationerne er kommet i tvivl efter de seneste stigninger.

Presset på priserne blev omvendt begrænset af, at tørken i Australien fortsætter. Den hvede som endnu ikke er brændt helt væk, er i den kritiske kernefyldnings periode, men der er ingen vand på vejrkortene frem imod sidste del af november. Hveden er således så langt fremme, at regn ikke længere gør en forskel for udbytterne og der er ingen tvivl om, at den australske hvedeavl bliver en katastrofe.

I Argentina har det regnet lidt og hveden stod godt i foråret, imens temperaturerne har været moderate i det meste af vækstsæsonen. Der er således håb for, at avlen måske bliver rimelig, men nok langt fra USDA´s rekordforventninger på 20½ millioner tons.

I takt med at de amerikanske handlere kom på børsen hen over eftermiddagen dansk tid, blev presset på majsen og hveden også begrænset af det kolde amerikanske høstvejr. Store dele af majsbæltet er ramt af tidlig vinter og i den nordvestlige del af majsbæltet er der ligefrem hård frost. Det største problem kan dog blive lovet nedbør sidst på ugen og i næste uge. Temperaturerne forbliver nemlig lave, så kommer der nedbør, bliver det i form af sne. Endelig er børshandlerne i Chicago i en vent og se stemning, hvor de kigger frem imod den varslede handelsaftale imellem USA og Kina.

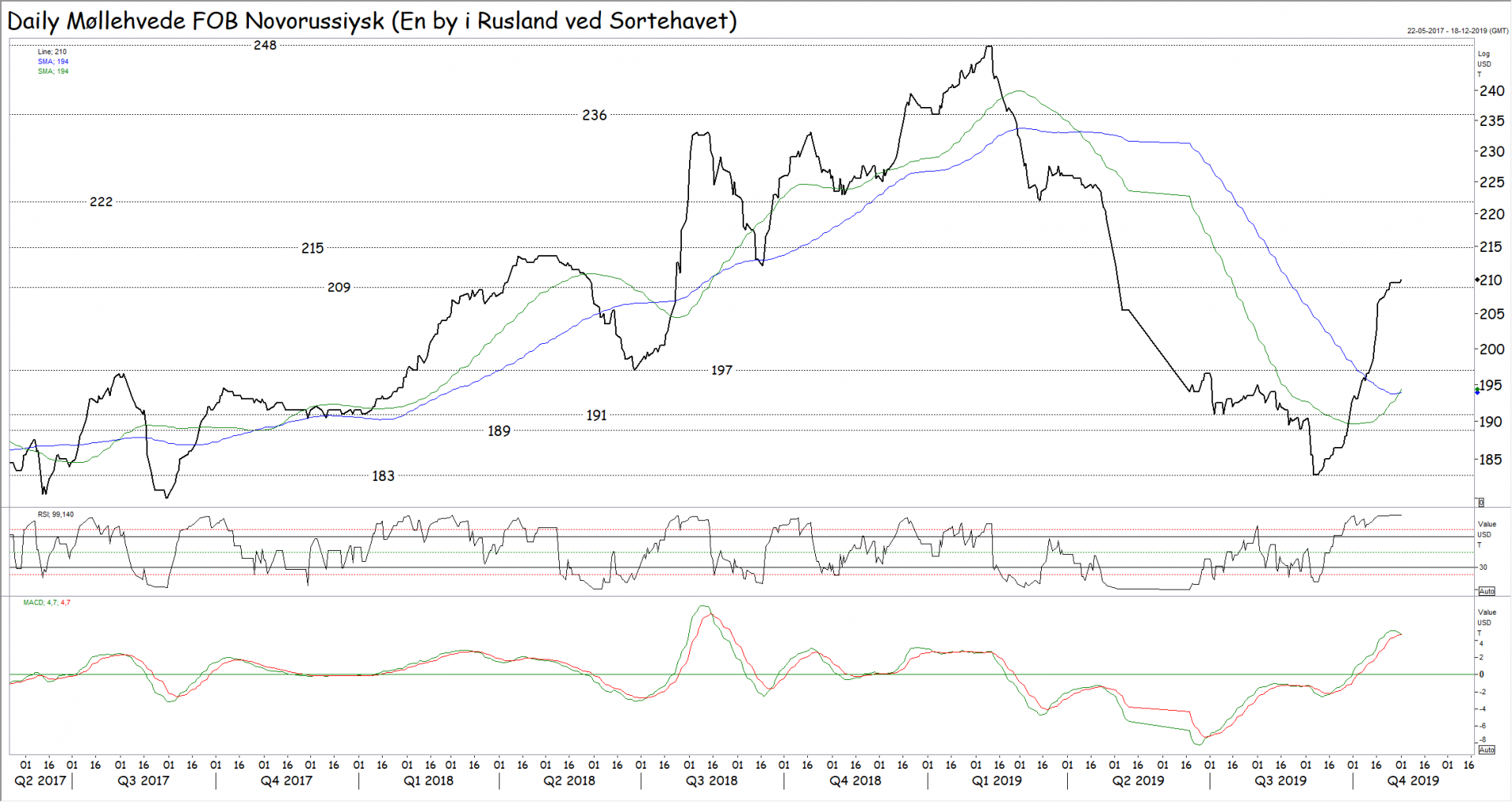

I Paris blev hveden dæmpet af de lavere priser i Chicago, men markedet havde svært ved at sende priserne afgørende ned. Hveden i Sortehavet på det fysiske marked  basis frit om bord ramte således 210 dollar i fredags eller sit højeste siden foråret. Eksporten ud af Rusland var rekord høj i de første uger af høståret, men priserne på det interne russiske marked faldt kun lidt og siden er de steget.

basis frit om bord ramte således 210 dollar i fredags eller sit højeste siden foråret. Eksporten ud af Rusland var rekord høj i de første uger af høståret, men priserne på det interne russiske marked faldt kun lidt og siden er de steget.

Dermed er de russiske eksportfirmaer gået tør for forsyninger fra det interne marked og nu, hvor det meste af hveden fra områderne omkring Sortehavet er eksporteret, mangler forsyningerne fra Volga provinsen og fra vårhvedeområderne i Sibirien.

Importnationerne er måske kommet i tvivl, skriver vi ovenfor og den tvivl handler måske om, at priserne har mødt teknisk modstand i 540/555 cent området. Efterfølgende er de korrigeret tilbage til godt 500 cent og tilbage til oversiden af 100 dages snittet, hvor de fandt stor støtte i sidste uge.

Ugen sluttede i Chicago således langt fra sit laveste og tæt ved sit højeste for ugen og teknisk set taler det for, at markedet vil forsøge sig opad igen de kommende uger. I den forbindelse bliver det store opadgående omdrejningspunkt, om priserne kan bryde over 555 cent. Kan de det, lukkes der nemlig op for stigninger imod 650 cent, men kan de ikke og bryder de i stedet under 500/505 cent, ja så skal vi imod 450 cent igen. Bemærk at et faldende moment er brudt og at momentet nu er stigende. Det taler egentlig for, at en opadgående bevægelse er mest sandsynlig teknisk set.

Gødningen falder igen

Resumé

Resumé

Priserne på kvælstof og fosfor er igen faldet og den faldende trend bliver således bekræftet. Samtidig er kulpriserne også i en faldende trend og både de grundlæggende samt tekniske forhold taler imod køb af gødning på kontrakt. Vi kan ikke se grund til køb på nuværende tidspunkt.

Analysen

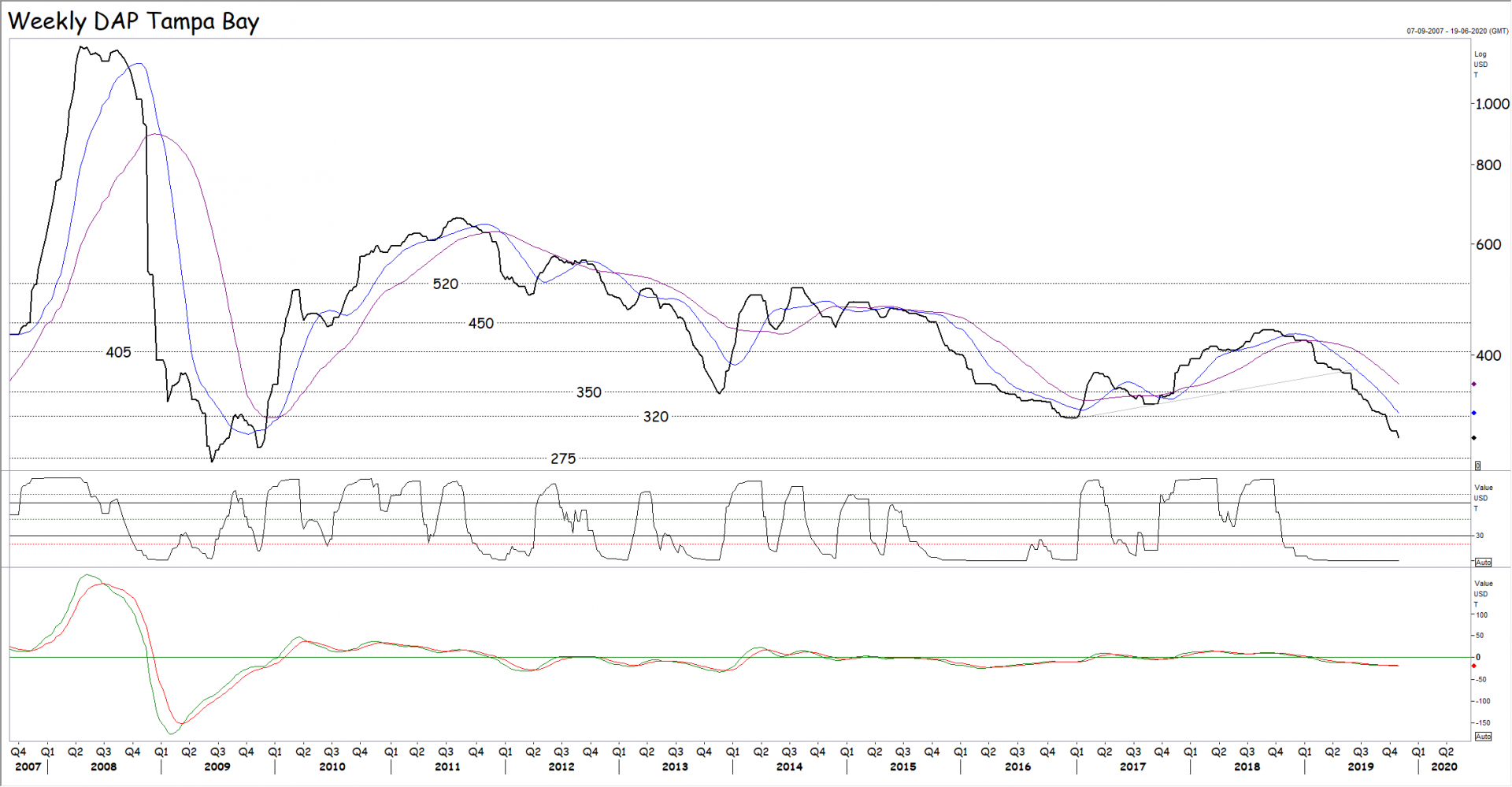

Priserne på fosfor i form af DAP er igen faldet og den korte faldende trend, som blev etableret efter brud under 405 dollar, bliver således bekræftet. Langsigtet blev en faldende trend genoptaget efter brud under 320 dollar og teknikken peger nu imod bundområdet lige over 275 dollar – Ja faktisk kan vi ikke udelukke, at priserne på fosfor skal endnu lavere.

Bemærk at priserne ligger under de glidende gennemsnit og de glidende gennemsnit er faldende med det korte 100 dages snit under det lange 250 dages snit. Samtidig er moment indikatorerne helt i bund og det bekræfter alt sammen den faldende trend. Det er ikke tid til køb af fosfor – uanset om det er køb af fosfor i form af gødning til markerne eller til iblanding i svinefoder.

Bemærk at priserne ligger under de glidende gennemsnit og de glidende gennemsnit er faldende med det korte 100 dages snit under det lange 250 dages snit. Samtidig er moment indikatorerne helt i bund og det bekræfter alt sammen den faldende trend. Det er ikke tid til køb af fosfor – uanset om det er køb af fosfor i form af gødning til markerne eller til iblanding i svinefoder.

På samme måde er priserne på urea basis frit om bord Sortehavet atter faldet og efter brud under 225 dollar, er markedet nu i en afgørende test af støtten i området imellem 210 og 225 dollar.

Et område som har markeret bunden i markedet de seneste to år. Kortsigtet er trenden faldende efter brud under 270 dollar sidste vinter og efter priserne bryd ud af en stigende kile i nedadgående retning.

Bryder priserne også under 210 dollar, får vi den korte faldende trend bekræftet, men samtidig danner markedet i givet fald en stor skulder/hoved/skulder (S/H/S) formation, der genoptager den langsigtede faldende trend. Bryder priserne under 210 dollar, er det teknisk set ret sikkert, at priserne også vil fald til 170/180 dollar området. Teknikken taler således for mere nedadgående  for gødningspriserne.

for gødningspriserne.

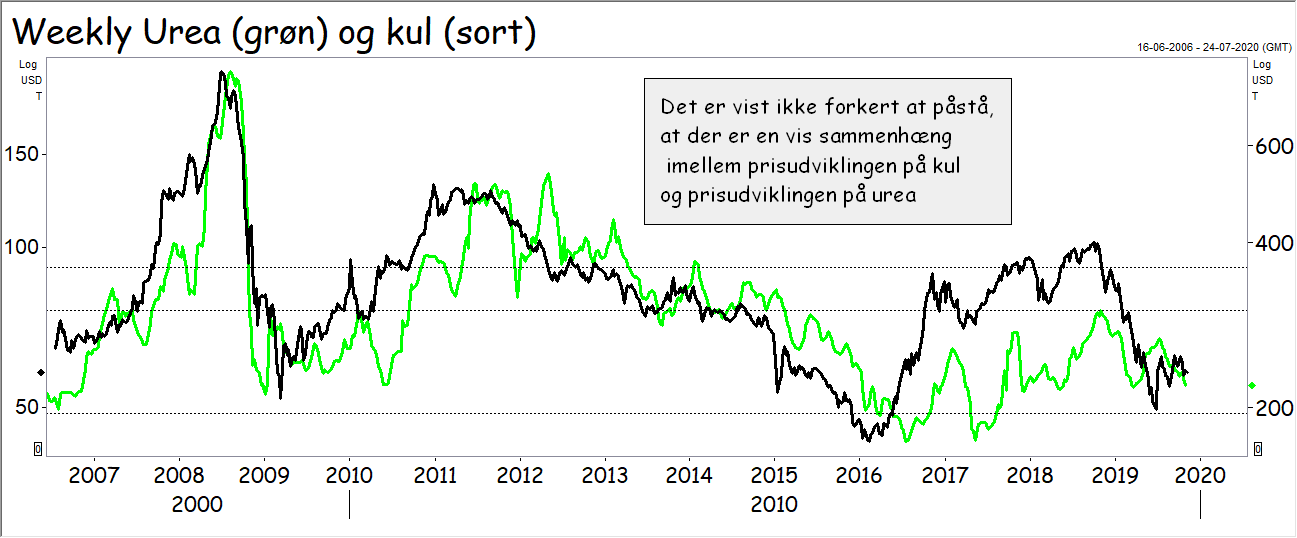

De faldende kulpriser bekræfter også, at priserne på gødning skal længere ned. Bemærk hvordan kulpriserne også brød ud af en stigende kile og hvordan de således viser vejen og priserne på urea.

Kvælstof udvindes af luften i en energikrævende proces, hvor Kina er verdens førende kvælstofproducerende nation og hvor kul er den primære energikilde i kvælstofproduktionen. Køb af energi udgør mere end 90 procent af den samlede produktionsomkostning ved produktion af kvælstof og derfor er der en tæt sammenhæng imellem kulpriserne og priserne på kvælstof.