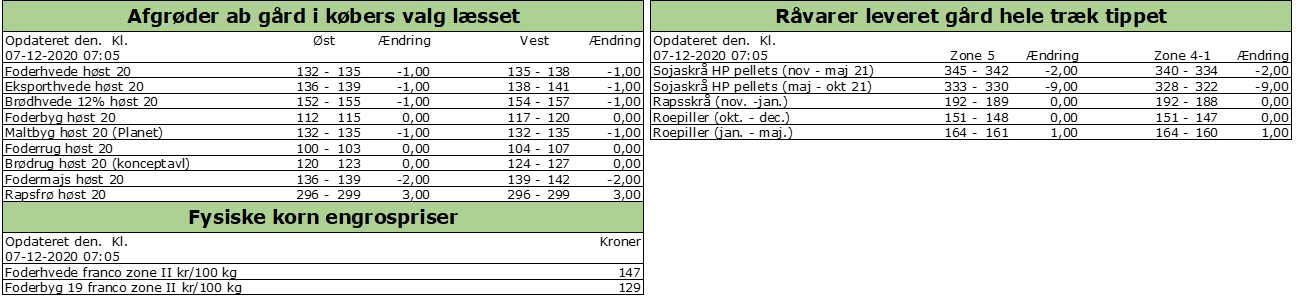

Fysiske priser støtter EU hveden

Fysiske priser støtter EU hveden

Igen i dag så vi et lidt modsatrettet billede, hvor hveden i Chicago faldt tilbage i sympati med en stor avl i Australien, imens hveden i Paris fandt støtte i en fast tone på det interne fysiske marked, men også på hvedemarkedet i Sortehavet.

Igen i dag så vi et lidt modsatrettet billede, hvor hveden i Chicago faldt tilbage i sympati med en stor avl i Australien, imens hveden i Paris fandt støtte i en fast tone på det interne fysiske marked, men også på hvedemarkedet i Sortehavet.

Amerikanerne har en stor eksport til Asien og for dem er det dårligt nyt for eksporten, at Australien er på vej tilbage i markedet med en stor hvedeavl. Omvendt har vi i Europa høstet en ringe hvedeavl og europæerne har ikke det store behov for at eksportere hvede ud på så fjerne destinationer som Asien.

I stedet har den ringe EU avl strammet forsyningssituationen til og forsyningerne bliver ikke mindre stramme af, at majspriserne på verdensmarkedet er gået i vejret. Dermed er det billige importerede alternativ til foderbyg og foderhvede taget ud af markedet og de europæiske foderfabrikker skal i stedet finde byg og hvede til foderblandingerne.

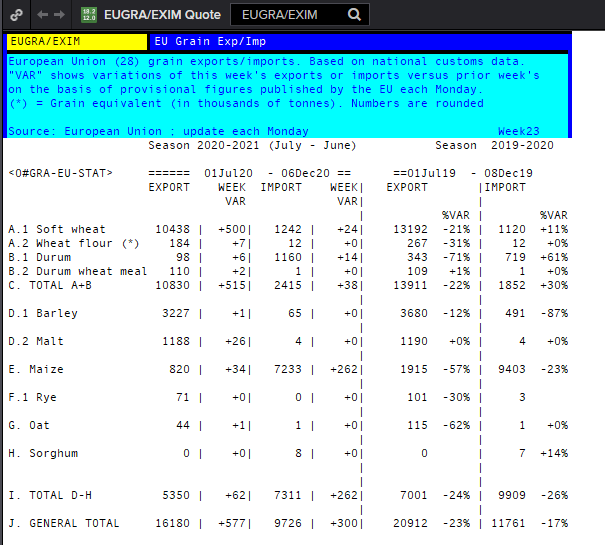

Samtidig har stigningerne på russisk hvede sikret et rimeligt eksportsalg ud af EU landene. I sidste uge blev der således søgt om eksportlicens til 515.000 tons EU hvede og til dato er der eksporteret 10,8 millioner tons hvede. Javel det er 22 procent mindre end på samme dato sidste år, men den ringe EU avl stiller også krav om et fald i EU eksporten fra sidste års 38 millioner tons til 26 millioner tons i år svarende til et fald på tæt ved en tredjedel.

Og det er vel at mærke under forudsætning af, at majsimporten stiger til 20 millioner tons, men sker det, når majspriserne på verdensmarkedet er høje og der kan købes billigere hvede på det interne EU hvedemarked? Et forhold vi i øvrigt genfinder i importdataene. I sidste uge blev der importeret 262.000 tons majs og den samlede import er nået op i 7,2 millioner tons – Det er 23 procent lavere end sidste års import på samme dato. I den forbindelse skal vi minde om, at majspriserne faktisk var lave i den første del af høståret.

Og det er vel at mærke under forudsætning af, at majsimporten stiger til 20 millioner tons, men sker det, når majspriserne på verdensmarkedet er høje og der kan købes billigere hvede på det interne EU hvedemarked? Et forhold vi i øvrigt genfinder i importdataene. I sidste uge blev der importeret 262.000 tons majs og den samlede import er nået op i 7,2 millioner tons – Det er 23 procent lavere end sidste års import på samme dato. I den forbindelse skal vi minde om, at majspriserne faktisk var lave i den første del af høståret.

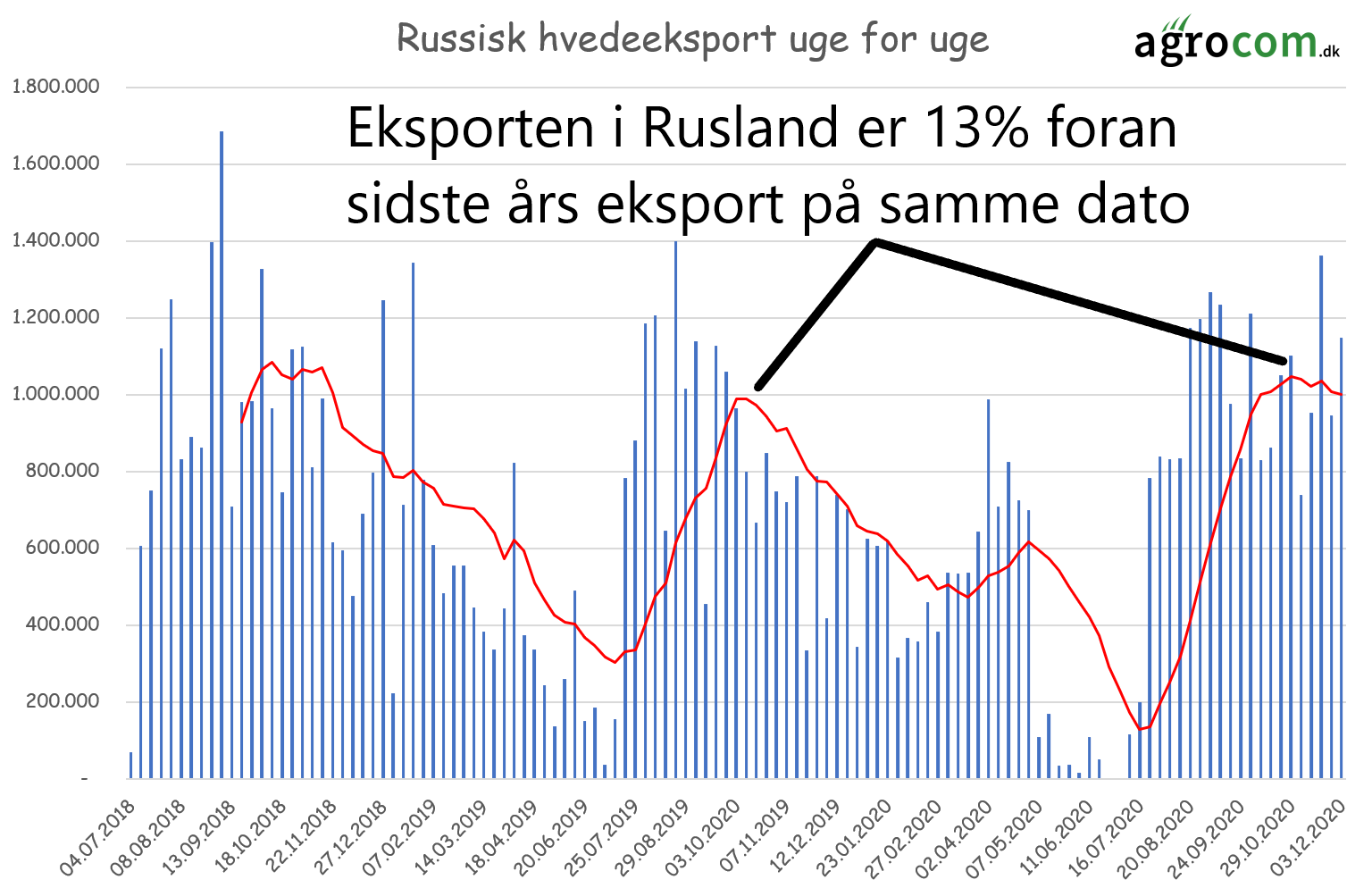

Det pæne eksporttempo sikrer naturligvis også en god efterspørgsel på det interne EU hvedemarked, men eksporten ud af Rusland kører også i højt gear. I sidste uge blev der udskibet 1,1 millioner tons russisk hvede og til dato er eksporten nået op i 20,4 millioner tons eller 13 procent højere end på samme dato sidste år.

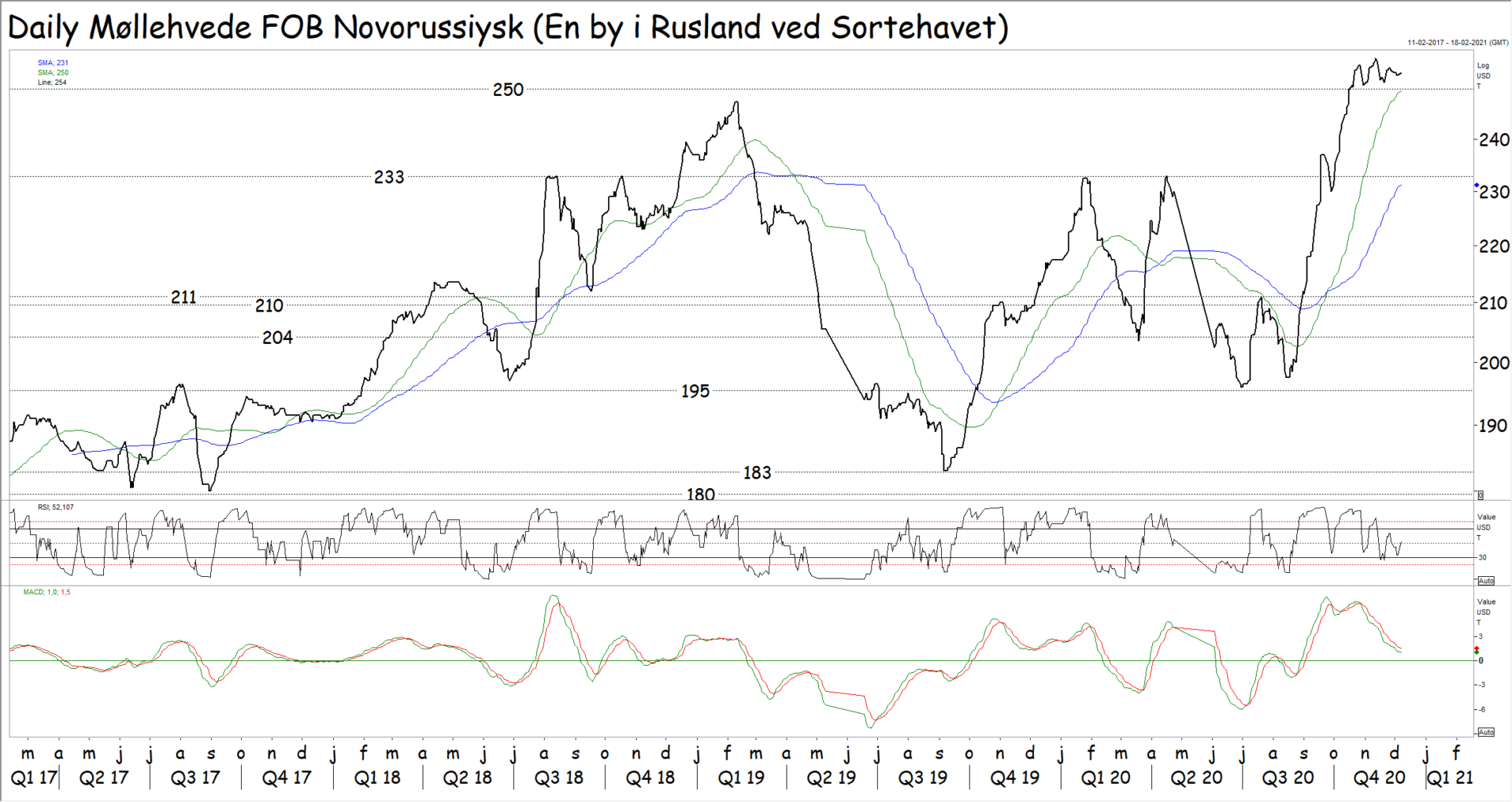

Det høje russiske eksporttempo, men også høje majspriser i Sortehavet holder en hånd under de russiske hvedepriser basis frit om bord Sortehavet. De holder sig således over 250 dollar til trods for presset i Chicago. Russerne ser åbenbart heller ikke de store problemer i øget konkurrence fra Australien.

Det høje russiske eksporttempo, men også høje majspriser i Sortehavet holder en hånd under de russiske hvedepriser basis frit om bord Sortehavet. De holder sig således over 250 dollar til trods for presset i Chicago. Russerne ser åbenbart heller ikke de store problemer i øget konkurrence fra Australien.

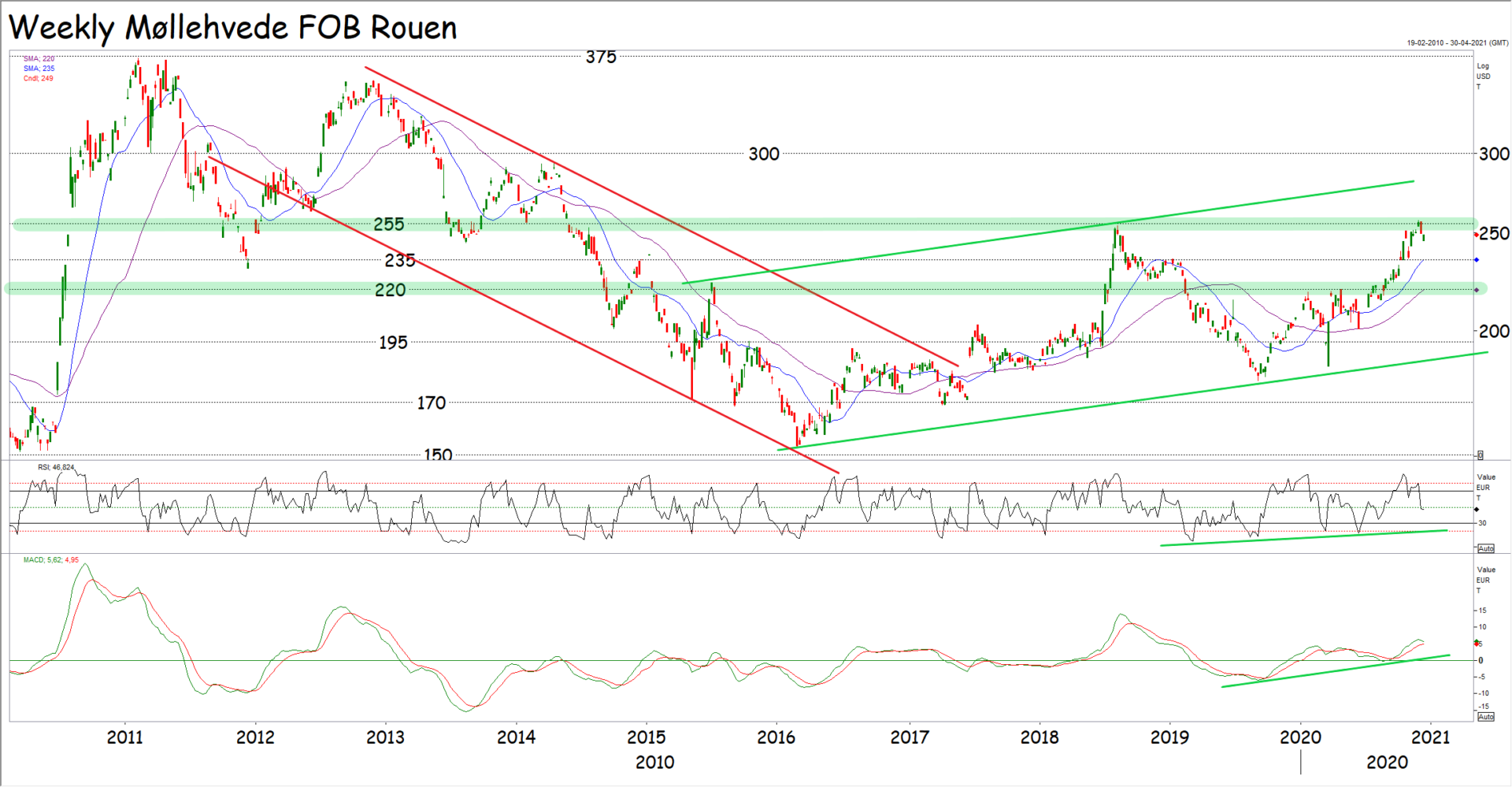

Vender vi tilbage til EU landene og omregner priserne på hvede basis frit om bord franske Rouen til dollar, ligger de i cirka 250 dollar. EU hveden er stadig konkurrencedygtig i forhold til russisk hvede og der er således ikke udsigt til et stort fald i EU eksporten med mindre EU hveden stiger i forhold til den russiske hvede, eller den russiske hvede falder i forhold til EU hveden.

Bemærk også at EU hveden mødte modstand i 255 dollar svarende til toppen fra 2018. Dengang toppede priserne målt i euro i 220 euro, men da var dollaren også højere.

Teknisk er trenden på både EU og russisk hvede stigende efter brud over 210 dollar for russisk hvede og 220 dollar for EU hveden og den stigende trend blev bekræftet, da den russiske hvede brød over 233 dollar og den franske hvede gik over 235 dollar. Bryder hveden i både Frankrig og Rusland over 255 dollar, bliver den stigende trend bekræftet og herefter er det ret sikkert, teknisk set, at hveden vil stige til området lige under 300 dollar.

Teknisk er trenden på både EU og russisk hvede stigende efter brud over 210 dollar for russisk hvede og 220 dollar for EU hveden og den stigende trend blev bekræftet, da den russiske hvede brød over 233 dollar og den franske hvede gik over 235 dollar. Bryder hveden i både Frankrig og Rusland over 255 dollar, bliver den stigende trend bekræftet og herefter er det ret sikkert, teknisk set, at hveden vil stige til området lige under 300 dollar.

Bemærk at momentet er stigende og at de glidende gennemsnit også er stigende med det korte 100 dages snit over det lange 250 dages snit. Man skal således sige, at de tekniske indikatorer bekræfter trenden og i følge Dow teorierne, er den stigende trend intakt, end til det modsatte er bevist. Både de grundlæggende forhold – eksporten – og de tekniske taler således for, at priserne vil bryde over 255 dollar og gå op med ydeligere små 20 procent.

Rapsen gik med sojaen ned

Rapsen gik med sojaen ned

Det regner i Brasilien og det lægger en dæmper på hele oliefrøkomplekset og dermed også priserne på rapsfrø. Det var dog især de korte terminer, som gav efter. De lidt længere terminer fandt nemlig støtte i en fransk opgørelse, som viser, at franskmændene for tredje år i træk har sået et lille areal med rapsfrø på grund af vejrproblemer i sensommeren.

Det regner i Brasilien og det lægger en dæmper på hele oliefrøkomplekset og dermed også priserne på rapsfrø. Det var dog især de korte terminer, som gav efter. De lidt længere terminer fandt nemlig støtte i en fransk opgørelse, som viser, at franskmændene for tredje år i træk har sået et lille areal med rapsfrø på grund af vejrproblemer i sensommeren.

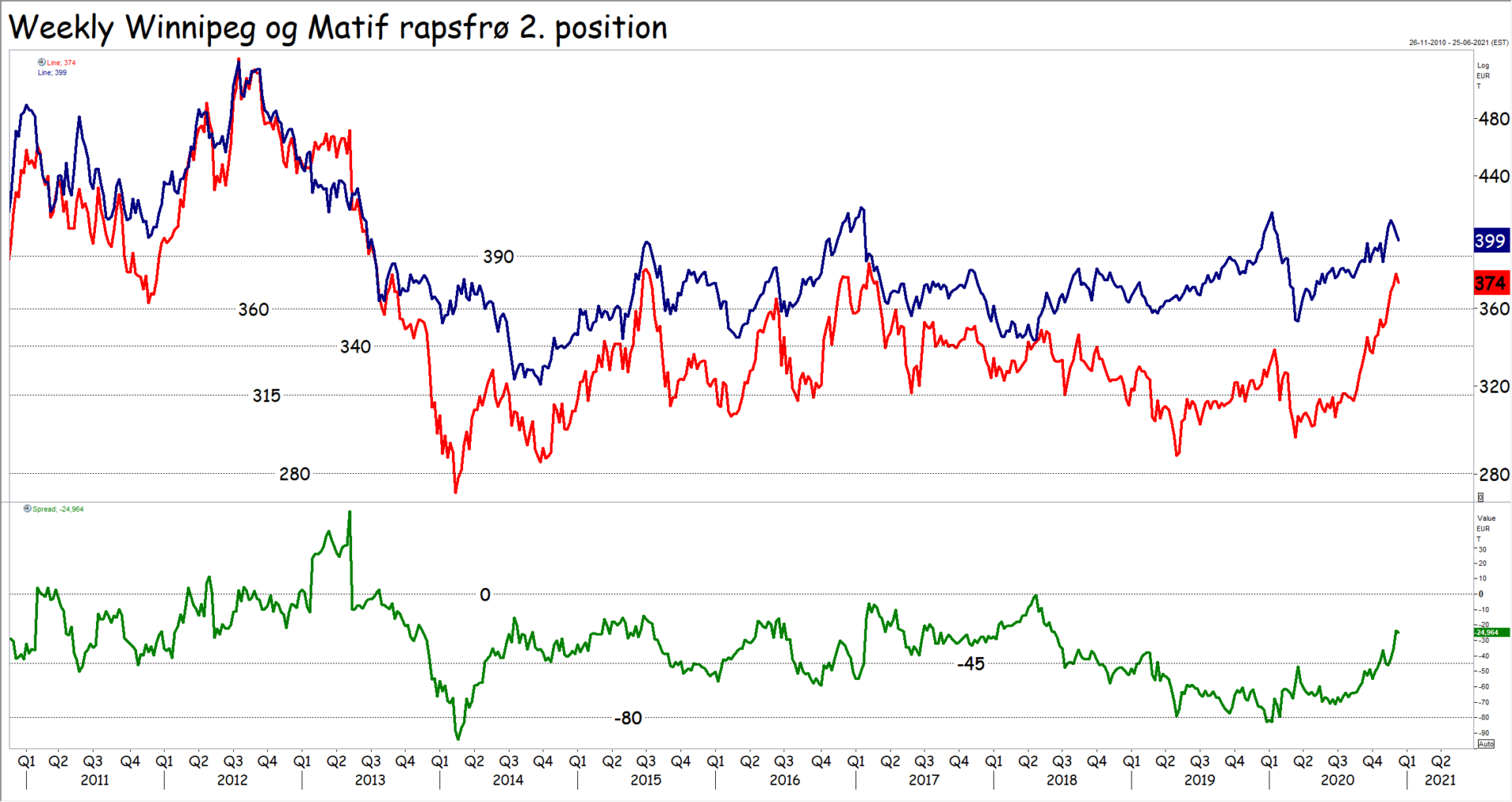

EU rapsen er dog faldet noget mere end rapsen på børsen i canadiske Winnipeg. Her har vi set et lille fald i de seneste uger til 374 euro, men prisforskellen imellem de to destinationer er faldet til 25 euro. Der er således dårlig dækning for fragten fra Canada til EU landene og EU rapsen ser således billig ud. Enten skal rapsen i Canada ned eller også skal rapsen i EU op.

Sojaen presset af regn i Brasilien

Sojaen presset af regn i Brasilien

Det regner i Brasilien og det er godt nyt for de brasilianske forhåbninger om at høste +130 millioner tons soja i de første måneder af 2021, men imens den brasilianske soja får en tiltrængt drink, er det blevet tørt i Argentina.

Det regner i Brasilien og det er godt nyt for de brasilianske forhåbninger om at høste +130 millioner tons soja i de første måneder af 2021, men imens den brasilianske soja får en tiltrængt drink, er det blevet tørt i Argentina.

Både for Brasilien og Argentina gælder dog, at sojaen endnu ikke er i den mest kritiske fase af vækstsæsonen. I Brasilien er det vejret hen over julen og i januar måned, hvor sojaen først er i blomst og dernæst fylder bælge, som er mest kritisk og i Argentina er det vejret i især marts, som er afgørende. Den argentinske soja er kun lige kommet i jorden på nuværende tidspunkt.

Presset på sojaen blev imidlertid også begrænset af et fortsat højt eksporttempo ud af USA, men sojaen fandt ligeledes teknisk støtte ved oversiden af 375 dollar. Om priserne også skal omkring 360 dollar, er for tidligt at sige med sikkerhed, men foreløbigt er der intet, teknisk set, som taler for, at priserne skal helt i bund igen i nær fremtid. I stedet må vi forvente, at markedet skal teste modstanden i 400 dollar igen.