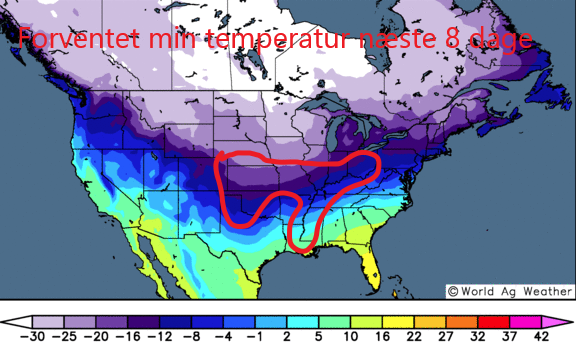

Kulde til hvedebæltet

Kulde til hvedebæltet

Ugen blev indledt med stigninger på hvedebørsen i Chicago. Der er lovet meget lave temperaturer i store dele af hvedebæltet i USA den kommende uge og de steder, hvor hveden ligger uden snedække, er der risiko for vinterskader på afgrøderne.

Ugen blev indledt med stigninger på hvedebørsen i Chicago. Der er lovet meget lave temperaturer i store dele af hvedebæltet i USA den kommende uge og de steder, hvor hveden ligger uden snedække, er der risiko for vinterskader på afgrøderne.

Samtidig var der støtte fra nye stigninger på majsbørsen. Handlerne har nemlig fokus imod WASDE rapporten fra USDA i morgen, hvor markedet dels kigger på de sydamerikanske estimater, men måske især på, hvad USDA gør ved den globale import og eksport, efter Kina igen har købt stort ind.

Når Kina køber stort ind igen, skal de tons jo komme et sted fra. Købene er foretaget i USA, så spørgsmålet er, om de amerikanske lagre skal yderligere ned? Eller bliver det større salg udlignet med et lavere amerikansk forbrug? Det kan også vise sig, at den amerikanske eksport til andre lande  sættes ned, men hvis det sker, hvad sker der så med de landes import, hvor køber de i stedet, eller skifter de majs ud med hvede?

sættes ned, men hvis det sker, hvad sker der så med de landes import, hvor køber de i stedet, eller skifter de majs ud med hvede?

Kina har købt stort ind og det efterlader markedet med nogle store spørgsmål. Derfor kan det vise sig, at den normalt lidt triste februar WASDE rapport alligevel kommer til at gøre indtryk på markedet.

Handlen var imidlertid også teknisk funderet. Markedet har i flere omgange sendt priserne ned imod 620/365 cent området svarende til toppen i efteråret, men hver gang har priserne fundet teknisk støtte og vi har endnu ikke set luk under 635 cent. Det gentog sig i fredags og priserne er således i færd med at danne en vimpel og det er et såkaldt fortsættelsesforløb. Vi skal således forvente, at priserne bryder ud af vimplen i opadgående retning og går imod 670/690 cent igen.

Vær tro imod trenden

Vær tro imod trenden

Priserne på palmeolie gik op med to procent fra ugens start i Malaysia og i Chicago haltede sojaolien med op. På samme måde blev priserne på rapsfrø løftet på børsen i canadiske Winnipeg.

Priserne på palmeolie gik op med to procent fra ugens start i Malaysia og i Chicago haltede sojaolien med op. På samme måde blev priserne på rapsfrø løftet på børsen i canadiske Winnipeg.

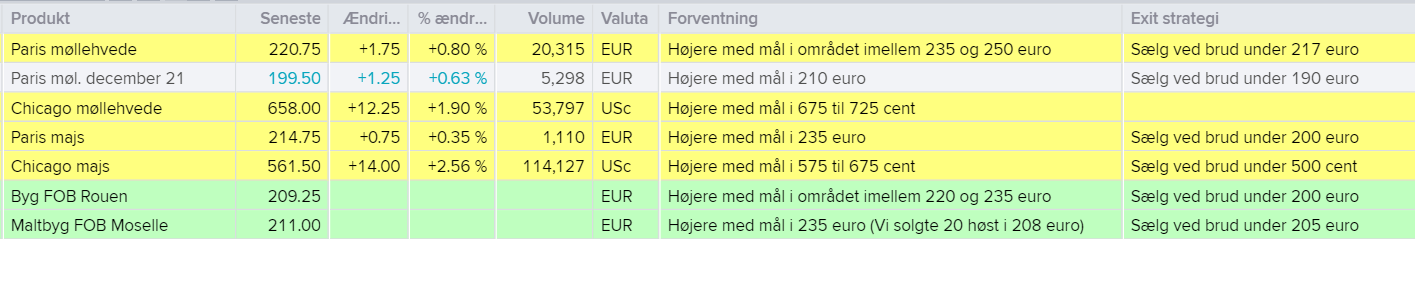

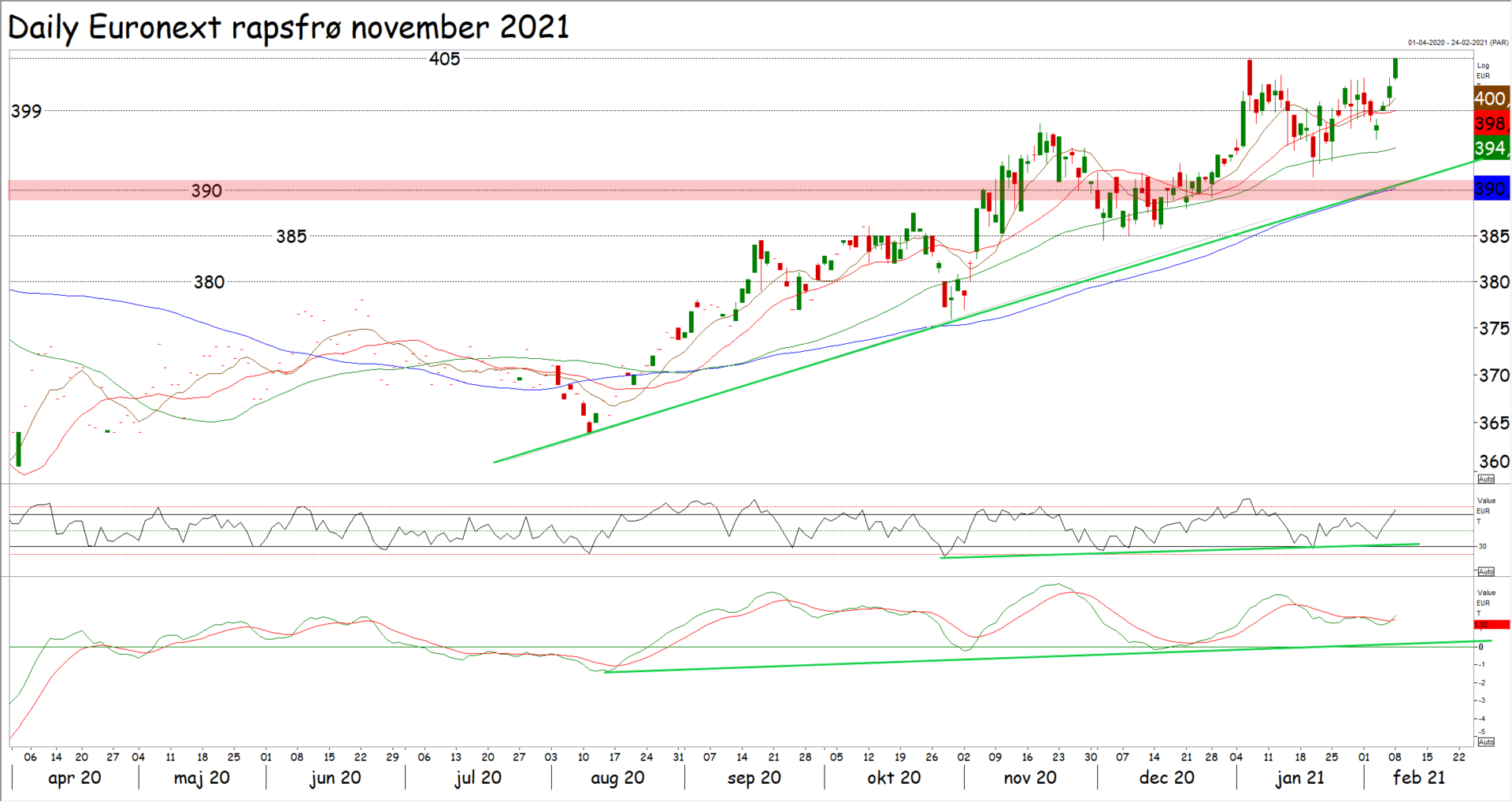

Teknisk er den lange trend stigende, men når det kommer til salg af høst 2020 frø, giver det måske mindre mening at betragte markedet langsigtet. Den korte trend er imidlertid også stigende på maj 2021 termin og det fik vi sidst bekræftet efter brud over 435 euro.

Efter det brud har vi set noget korrektion, som sendte priserne ned til oversiden af 435 euro igen og her fandt priserne støtte i sidste uge. Bryder priserne også over 444 euro, får vi igen den korte stigende trend bekræftet og i givet fald går det efterfølgende imod 450 euro.

Trodser priserne imidlertid teknikken og bryder de i stedet under 432 euro, får den korte stigende trend en alvorlig advarsel. I givet fald skal vi sælge vores kortsigtede salgsbehov og med februar i kalendere er det vel høst 2020. Den korte trend vender imidlertid ikke til faldende, før vi ser brud under 415 euro på maj 2021 termin, men det sker næppe.

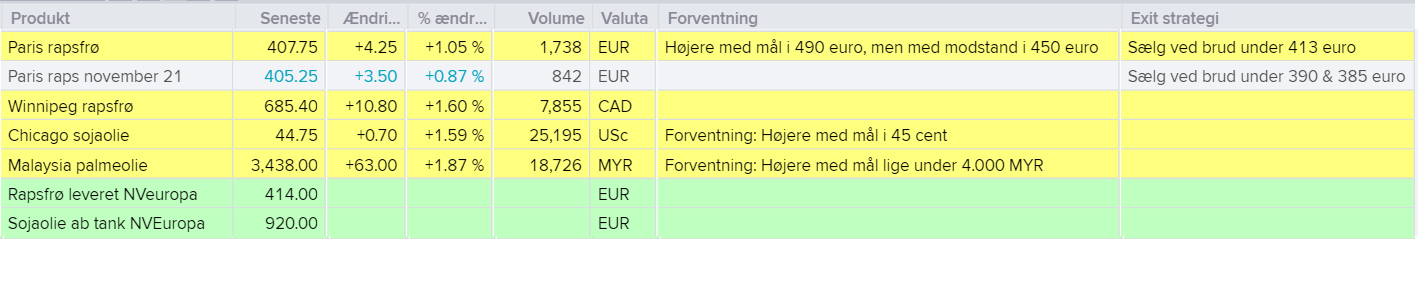

På vores Hotline får vi også en del spørgsmål om salg af høst 2021 rapsfrø Priserne er jo steget til 405 euro svarende til tæt ved 300 kroner ab gård i Danmark og det er i grunden ikke så ringe endda, men når det kommer til salg af ny høst, giver det absolut mening at forholde sig til den lange stigende trend.

På vores Hotline får vi også en del spørgsmål om salg af høst 2021 rapsfrø Priserne er jo steget til 405 euro svarende til tæt ved 300 kroner ab gård i Danmark og det er i grunden ikke så ringe endda, men når det kommer til salg af ny høst, giver det absolut mening at forholde sig til den lange stigende trend.

Dertil kommer, at den korte trend på november 2021 termin også er stigende. Bryder priserne over 405 euro, får vi den korte stigende trend bekræftet og i givet fald går det efterfølgende imod 410/420 euro området, men måske også højere. Hvor meget højere? Tænker du måske. Tja vi er tilhængere af, at priskurven og trenden kommer med svaret på det spørgsmål og så længe den stigende trend er intakt, siger priskurven, at vi skal højere.

For et halvt år siden forudsagde vi for eksempel IKKE, at rapsfrøpriserne skulle imod 450 euro, men priserne var lave og trenden vendte til stigende – Det forholdt vi os til og derfor solgte vi ikke. Siden har vi været tro imod trenden og nu har den bragt os op i 450 euro på februar termin, inden den lukkede for et par uger siden og maj termin er godt på vej i samme retning. Faktisk kan man ikke forudsige noget som helst, men vi kan forholde os til retningen i markedet og det forsøger vi på efter bedste evne. Det kræver naturligvis, at vi kan analysere de grundlæggende forhold og aflæse trenden på priskurven. På november termin er trenden intakt, så længe priserne holder sig over 390 euro.

Rebound på soja

Rebound på soja

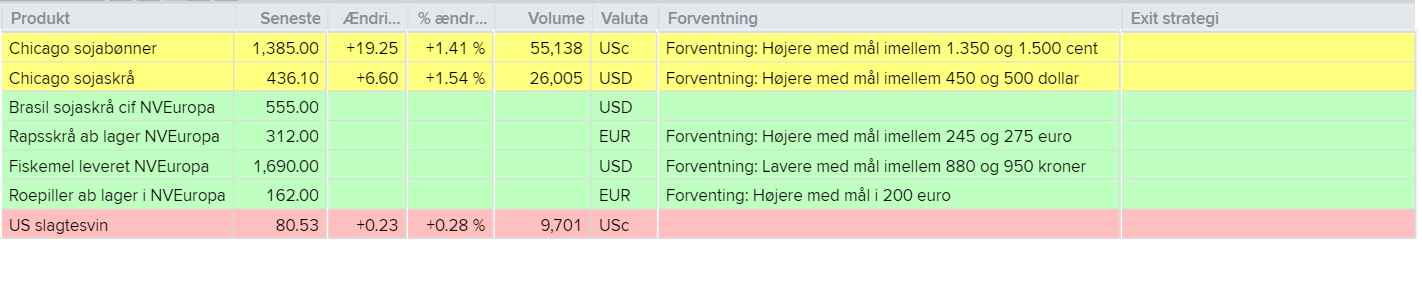

Sojaen gik i vejret op til WASDE rapporten fra USDA, som offentliggøres i morgen aften klokken 18.00 dansk tid. Sojahøsten i Brasilien er fire procent færdig, viser den seneste opgørelse, så der er lang vej endnu for de brasilianske landmænd, men i markedet håber handlerne på, at USDA har et bud på størrelsen af den kommende avl i Sydamerika.

Sojaen gik i vejret op til WASDE rapporten fra USDA, som offentliggøres i morgen aften klokken 18.00 dansk tid. Sojahøsten i Brasilien er fire procent færdig, viser den seneste opgørelse, så der er lang vej endnu for de brasilianske landmænd, men i markedet håber handlerne på, at USDA har et bud på størrelsen af den kommende avl i Sydamerika.

Samtidig vil markedet også kigge grundigt på, hvad USDA gør med eksporten. Amerikanerne har stort set solgt alt den soja, som USDA har estimeret i eksport ud af USA i dette høstår, så enten skal eksporten opjusteres, eller også skal de amerikanske lagre justeres endnu længere ned. De amerikanske sojalagre er imidlertid allerede barberet godt og grundigt ned.

Jo jo tænker du måske, men det er jo ikke givet, at alt det købte bliver aftaget og det er naturligvis en mulighed. Lige nu går det imidlertid ganske godt med det. I sidste uge blev der således udskibet 1,8 millioner tons soja 1,6 millioner tons majs og 450.000 tons hvede.

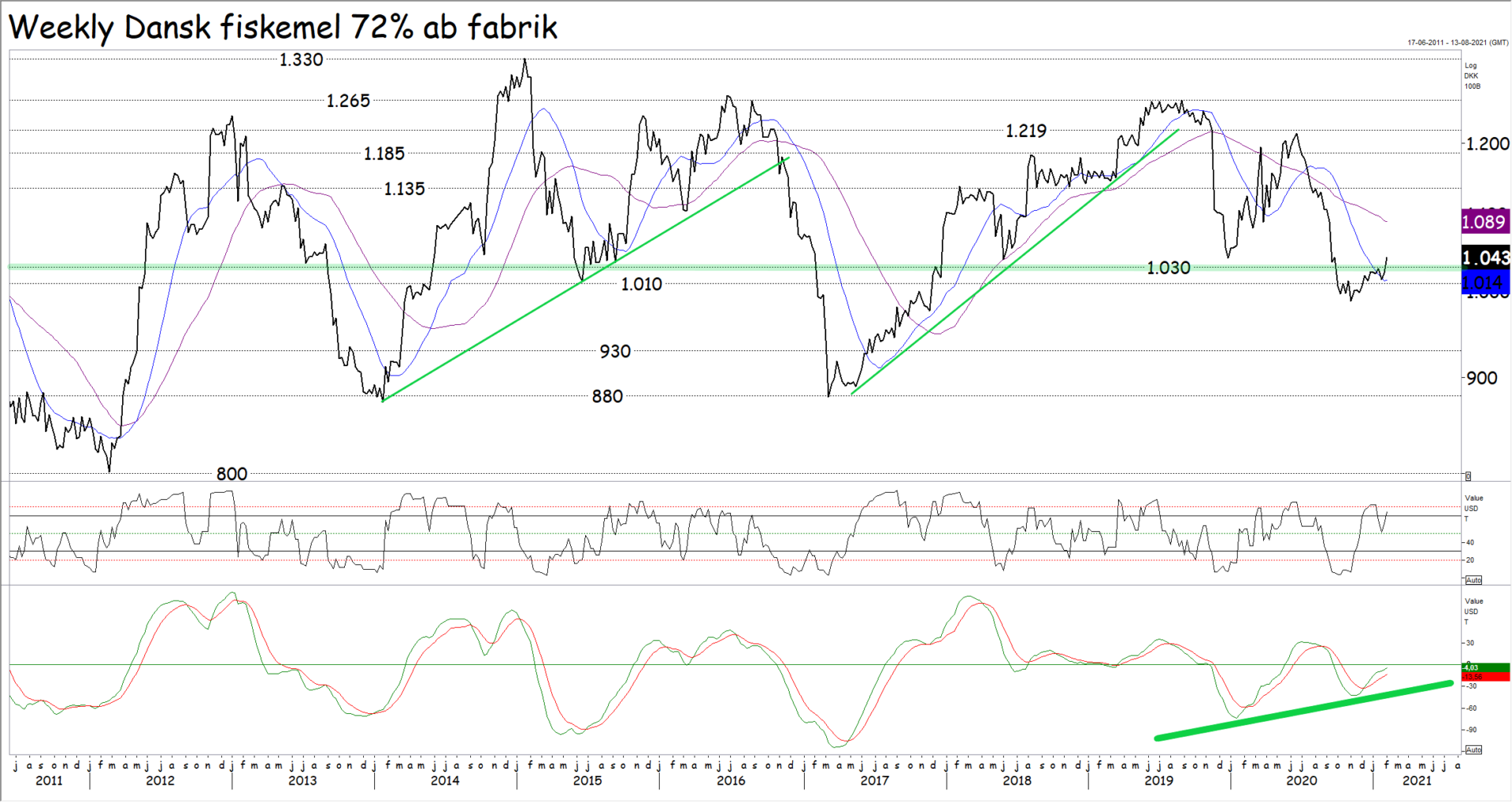

Tidligt købssignal på fiskemel

I sidste uge brød priserne på dansk fiskemel med 72 procent protein og basis løst leveret på engrosmarkedet i hele træk over 1.030 kroner og over 100 dages glidende gennemsnit.

I sidste uge brød priserne på dansk fiskemel med 72 procent protein og basis løst leveret på engrosmarkedet i hele træk over 1.030 kroner og over 100 dages glidende gennemsnit.

Dermed vender den korte trend til stigende og vi skal nu vente stigninger i hvert fald op til undersiden af 1.135 kroner eller på cirka 100 kroner. Her er der modstand, men det betyder ikke nødvendigvis, at priserne ikke kan bryde over på et tidspunkt. Se for eksempel opturen i 2013/2014 og igen i 2017/2018, hvor priserne mødte modstand i 1.135 kroner og faldt noget tilbage, inden de på et senere tidspunkt brød over og gik yderligere i vejret.

Om det kommer til at gå sådan igen, kan vi naturligvis ikke sige noget om. Det eneste vi ved, er at priserne er færdige med at falde i denne omgang og at vi nu skal i vejret med omkring 100 kroner, men teknisk set kan vi på den anden side heller ikke udelukke, at priserne går i 1.135 kroner inden et fald ned til 930 kroner eller måske lidt lavere.

Læg dog mærke til, at momentet er stigende, men også at priserne som regel går noget i vejret efter brud over 100 dages glidende gennemsnit. Der er meget, som vi ikke kan forudsige, men pilen peger op for de kommende måneder og derfor er det en god ide at dække sig af i hvert fald 2021 ud, men måske også længere.

På agrocom.dk er vi ikke inde i de grundlæggende forhold på fiskemelsmarkedet, men vi ved dog, at den nuværende La Nina vejrbegivenhed klinger af i løbet af 2021 og at BREXIT ikke var med de danske fiskere. La Nina giver ofte store fangster langs Sydamerikas Stillehavskyst, hvor to af verdens største fiskemelsproducerende lande, nemlig Peru og Chile, ligger og vi ved da også, at de danske fiskemelsfabrikker, er blandt verdens største og at de er afhængige af, at danske fiskere lander nogle fisk til dem