Dagens resumé

Dagens resumé

På en kedelig dag på hvedebørserne er det oplagt at begynde med festen på rapsfrøbørsen. Priserne på palmeolie nåede sit højeste i 2½ år i Malaysia i nat og det drev priserne på sojaolie markant i vejret. Rapsen gik med og vi står nu med teknisk gennembrud, som vender trenden til stigende med første mål i 420 euro.

Sojabønnerne blev trukket med op af veg.olien, men også af en nyhed om, at Kina åbner for import af en million tons afgiftsfri import fra USA. I følge rygtebørsen har kineserne shoppet mere end 300.000 tons bønner i dag.

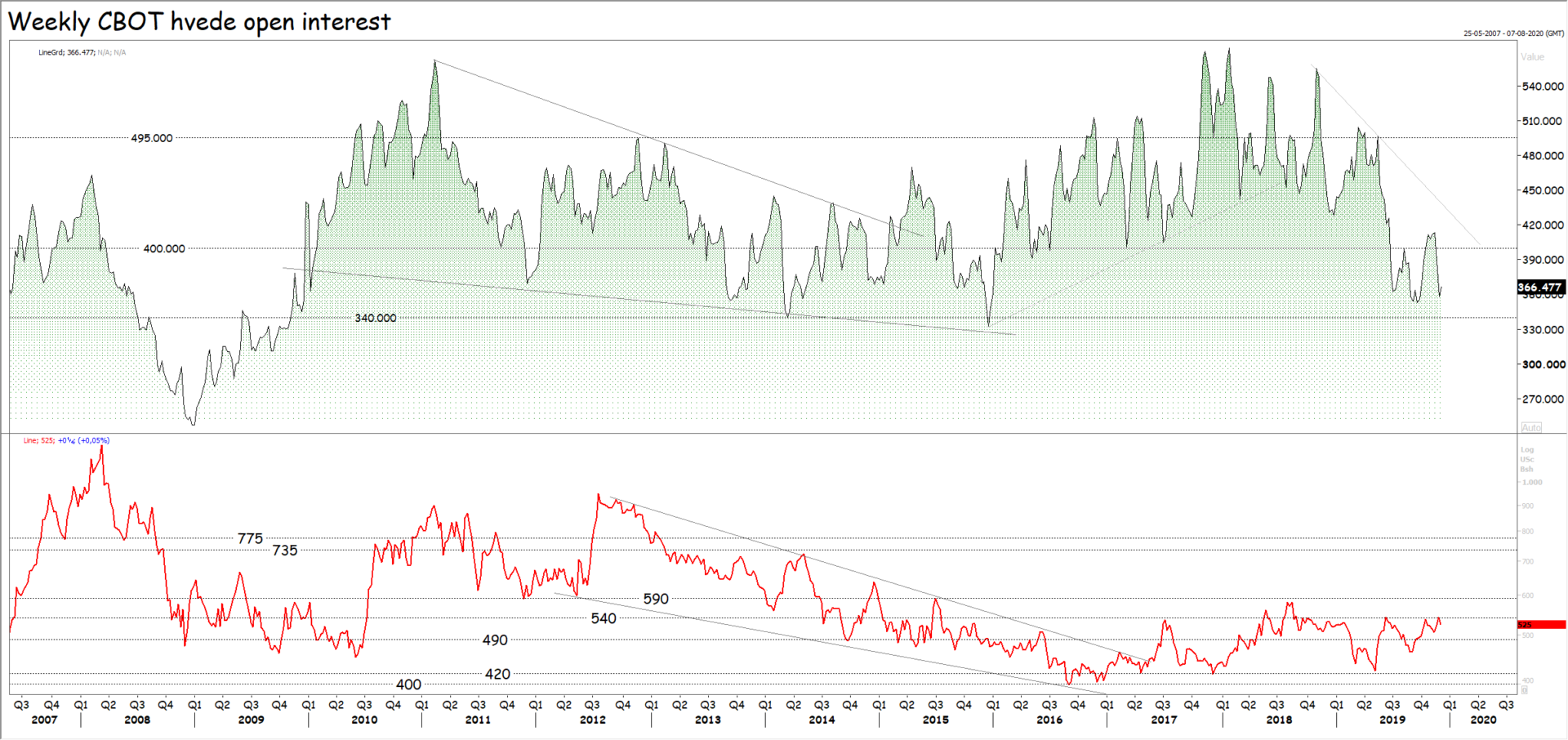

Og så til den kedelige kornhandel på børserne, hvor udviklingen i antallet af åbne kontrakter antyder, at handlerne har trukket sig ud på sidelinjen nu, hvor de har lukket deres december kontrakter ned.

På det fysiske hvedemarked ramte priserne på russisk hvede i Sortehavet derimod sit højeste siden starten af maj og det til trods for at eksportdatene igen viser, at den russiske eksport klinger tidligt af i år.

Endelig blev råolien handlet i begge retninger, men mest negativt efter dollarstigninger hen over weekenden. Dollaren blev sendt op af overraskende positive amerikanske jobdata, så til trods for ham der Donald, så går det helt godt for den amerikanske økonomi med en ledighed på sit laveste i 50 år. Det kan vi jo ikke prale af i Euroland, hvor nødvendige reformer ikke kan gennemføres på grund af modstand i befolkningerne.

Højeste priser på russisk hvede siden maj

Dagens handel på hvedebørserne i Paris og Chicago mindede mest af alt om den kedelige nul nul kamp imellem Horsens og Hobro i weekenden. Ingen havde rigtigt lyst til at handle priserne i en bestemt retning og i stedet blev der handlet frem og tilbage på begge sider af uforandret.

Dagens handel på hvedebørserne i Paris og Chicago mindede mest af alt om den kedelige nul nul kamp imellem Horsens og Hobro i weekenden. Ingen havde rigtigt lyst til at handle priserne i en bestemt retning og i stedet blev der handlet frem og tilbage på begge sider af uforandret.

USDA offentliggør nemlig deres december WASDE rapport i morgen aften, men samtidig udløber den store december termin i morgen i Paris og sidst på ugen i Chicago. I den forbindelse er det interessant at notere sig, at open interest, altså antallet af åbne kontrakter, er faldet markant både på hvede- og majsbørsen i løbet af november og det er med til at lægge en dæmper på markedet.

Det ser således ud til, at mange handlere har valgt at lukke deres positioner ned op til årsskiftet frem for at rulle dem frem til de efterfølgende terminer. Der er ingen, som rigtigt har lyst til at spekulere i højere priser, men på den anden side har spekulation i lavere priser givet tab på tab de  sidste tre år, hvor spekulanterne gentagene gange har sat ny rekord i prisnegativ spekulation, men altså uden gevinst. Spekulanterne vælger i stedet at stille sig på sidelinjen for en stund, til der kommer afgørende nyt, som kan sætte retningen for priserne.

sidste tre år, hvor spekulanterne gentagene gange har sat ny rekord i prisnegativ spekulation, men altså uden gevinst. Spekulanterne vælger i stedet at stille sig på sidelinjen for en stund, til der kommer afgørende nyt, som kan sætte retningen for priserne.

Det er måske også grunden til, at det har været det fysiske marked, altså der hvor der handles med rigtigt korn, der har sat retningen i de seneste måneder. En kornforbruger eller -producent kan jo ikke bare stille sig på sidelinjen og afvente fremtiden. Hvis forbrugerne gør det, dør dyrene af sult, eller kunderne forlader bagerbutikken og producenten skal vel bruge penge på et tidspunkt.

I sidste uge blev der korrigeret lidt på børserne, men på det fysiske marked basis frit om bord Sortehavet, gik priserne igen i vejret efter lidt korrektion og med priser på 211 dollar i fredags, sluttede ugen på sit højeste siden starten af maj og altså marginalt over de 210 dollar, som markerede toppen i markedet for nogle uger siden.

Stigningerne på den russiske hvede kom til trods for, at eksporten ud af Rusland igen er faldet og i sidste uge blev der således blot eksporteret 419.000 tons  hvede ud af Rusland. Dermed er den russiske hvedeeksport 13,1 procent lavere end sidste år på samme dato. Nu kunne man jo tænke, at grunden til den lavere eksport er, at den russiske hvede ikke er konkurrencedygtig, men hvorfor stiger de russiske priser så?

hvede ud af Rusland. Dermed er den russiske hvedeeksport 13,1 procent lavere end sidste år på samme dato. Nu kunne man jo tænke, at grunden til den lavere eksport er, at den russiske hvede ikke er konkurrencedygtig, men hvorfor stiger de russiske priser så?

Hvis man har en vare, som man ikke kan komme af med, plejer man at sænke prisen for at logge køberne i butikken. Det sker ikke, men i stedet stiger priserne og det gør de vel, fordi det er nemt nok at finde køber til de sager, som russerne har.

De russiske priser er steget fra 183 dollar i høst og til 211 dollar i fredags og spørgsmålet er nu, om priserne har et ben mere op, eller om de skal ned igen?

Bryder priserne afgørende over 210 dollar, så er de seneste ugers korrektion blot den store midtvejskorrektion og så skal vi vente priserne imod undersiden af 235 dollar – dog med modstand i området omkring 220/225 dollar på vejen derop.

Kan priserne omvendt ikke bryde over 210 dollar, men falder de i stedet tilbage og bryder under 205 dollar, ser det med et slag skidt ud for den stigende trend. Sker  det, skal vi efterfølgende vente fald ned imod området imellem 190 og 195 dollar svarende til oversiden af “høstbunden”, men hvad sker der?

det, skal vi efterfølgende vente fald ned imod området imellem 190 og 195 dollar svarende til oversiden af “høstbunden”, men hvad sker der?

Ja den geniale analytiker er nået frem til, at enten skal priserne noget mere op, eller også skal de ned igen. De grundlæggende forhold, altså den faldende eksport, taler for, at priserne skal imod 235 dollar og det bliver bekræftet af de tekniske forhold.

Trenden er stigende efter brud over 190 og 197 dollar og momentet er stigende med priser over 50 og 100 dages snittet, samt med 50 dages snittet over 100 dages snittet.

Både grundlæggende og teknisk set er det mest sandsynligt, at priserne bryder over 210 dollar og går imod 235 dollar. Det ændrer dog ikke på, at det nedadgående omdrejningspunkt ligger i 205 dollar. Bryder priserne under her, må vi vende fra positivt til negativt for priserne – uanset om man kan lide det eller ej – og det betyder jo også, at brud under 205 dollar udløser et salgssignal.

Rapsen sluttede ugen på sit højeste i 2½ år

Resumé

Resumé

Priserne på palmeolie og sojaolie i Asien viser vejen og rapsen samt sojaolien i vores del af verden har mere opadgående i sig, men veg.olien i Asien nærmer sig vigtig modstand, så der er grund til at følge udviklingen tæt hen over vinteren – Måske får vi en gylden salgsmulighed i 2020

Analysen

På børsen i Malaysia ramte priserne sit højeste siden 2017 i den tidlige handel natten imellem søndag og mandag dansk tid. Støtten til priserne kommer fra tilsvarende høje priser på sojaolie på det interne kinesiske marked, hvor priserne bliver drevet i vejret i sympati med udbreddelsen af svinepest i Kina. Svinepesten har nemlig ramt produktionen af sojaskrå på de kinesiske oliemøller og produceres der mindre sojaskrås, ja så kommer der også mindre sojaolie i oliemøllernes tanke. Samtidig har droppet i udbuddet af svinekød/fedt øget forbruget af olie til friturestegning af andre fødeemner, så fedtforbruget i dækkes af den vej.

Teknisk er den korte trend stigende, efter priserne brød over et støtte/modstandsområde, som ligger ned i intervallet imellem 2.250 og 2.350 ringhit pr tons palmeolie. Dermed har vi igen fået bekræftet, at de nedre 25 procent af det langsigtede handelsinterval ligger imellem 1.900 og 2.250 ringhit – Det er jo her, at vi på agrocom.dk plejer at sende købsanbefalinger ud og det gjorde vi også denne gang.

Samtidig sendte vi en vent med salg af rapsfrø ud og de anbefalinger blev bekræftet, da priserne brød over 2.350 ringhit.Vores anbefalinger er også blevet bekræftet af, at momentet er stigende, ja faktisk var trendvendingen varslet af moment indikatorerne, som vendte inden priserne. Endelig er det korte 100 dages snit brud op igennem det lange 250 dages snit. Meeen nu er priserne så steget og her ved ugens start, er priserne på plameolie i færd med at bryde over 2.875 ringhit. Dermed ind i de seneste års topområde imellem 2.875 og 3.225 ringhit.

Det store spørgsmål er nu, om vi igen får en top her, eller om priserne bryder over 3.225 ringhit og går imod 4.500 ringhit, men det kan vi ikke svare på endnu. Vi skal dog forvente en del handel i intervallet imellem 2.875 ringhit og 3.225 ringhit de kommende uger, ja måske endda resten af vinteren. Eller skrevet med andre ord, at  tiden til køb af palmeolie er forpasset og at der nu skal købes fra hånden og i munden, samt at sælgerne skal holde sig klar – Det gælder også sælgerne til rapsfrø, som jo også har et højt indhold af veg.olie og her skrev jeg så ikke, at du skal sælge i morgen inden klokken tolv.

tiden til køb af palmeolie er forpasset og at der nu skal købes fra hånden og i munden, samt at sælgerne skal holde sig klar – Det gælder også sælgerne til rapsfrø, som jo også har et højt indhold af veg.olie og her skrev jeg så ikke, at du skal sælge i morgen inden klokken tolv.

Palmeolien er nemlig langt foran sojaolien og nu er palmeolien relativ dyr – eller måske mere korrekt – ikke billig nok og det vil stimulere forbruget af sojaolie på bekostning af palmeolie med stigende priser på sojaolie til følge, så der er noget til gode.

Samtidig kan vi som sagt endnu ikke sige, at priserne topper her, men i stedet skrev vi, at udviklingen skal følges tæt og måske kommer der en gylden salgsmulighed for både høst 2019 og høst 2020 i løbet af vinteren. Læg også mærke til på den næste graf, at sojaolie har været et relativt billigt alternativ til rapsfrø de senere år, men nu er sojaolien i færd med at indhente rapsen igen. Dermed forsvinder “klodsen om benet” på rapsfrøpriserne.

At det er for tidligt at sælge rapsfrø, bliver også bekræftet af det tekniske billede på rapsfrøbørsen i Paris. Priserne har nemlig dannet en såkaldt skulder/hoved/skulder  bundformation, efter priserne brød over den såkaldte halslinje.

bundformation, efter priserne brød over den såkaldte halslinje.

Sådan en fætter er en af de mest sikre vendeformationer og i de seneste uger har vi set den klassiske korrektion, hvor priserne vender tilbage til oversiden af halslinjen. Her er de blevet afvist og bryder priserne også afgørende over 390 euro de kommende uger, er formationen både dannet og testet.

Efter en skulder/hoved/skulder kommer som regel et forløb, der er en til halvanden gang så stort som selve formationen og her skal man lægge mærke til, at vi har undersiden af “gammel top” i intervallet imellem 400 og 440 euro og at vi har en lokal top i 420 euro sat u 2016.

Vi skal således påregne en del modstand i området omkring 420 euro og en del handel imellem 420/440  euro i toppen og 390/410 euro i bunden, inden priserne enten topper ud og falder igen eller bryder over 440 euro og går imod 480 euro.

euro i toppen og 390/410 euro i bunden, inden priserne enten topper ud og falder igen eller bryder over 440 euro og går imod 480 euro.

Altså den grundlæggende og tekniske analyse peger fortsat op for rapsfrøpriserne, men nu kommer det rally, som giver os en gylden salgsmulighed i løbet af 2020,

Men hvad nu hvis, det ikke går som præsten præker? Kan priserne imod analysen ikke gå afgørende i vejret, men bryder de i stedet under 470/475 euro, vender den korte trend igen til faldende og så er det prispositive billede skudt i sænk. Det er dog mindre sandsynligt, men det ændrer ikke på, at det er her, at vi finder bagstopperen for vores syn og strategi i markedet.