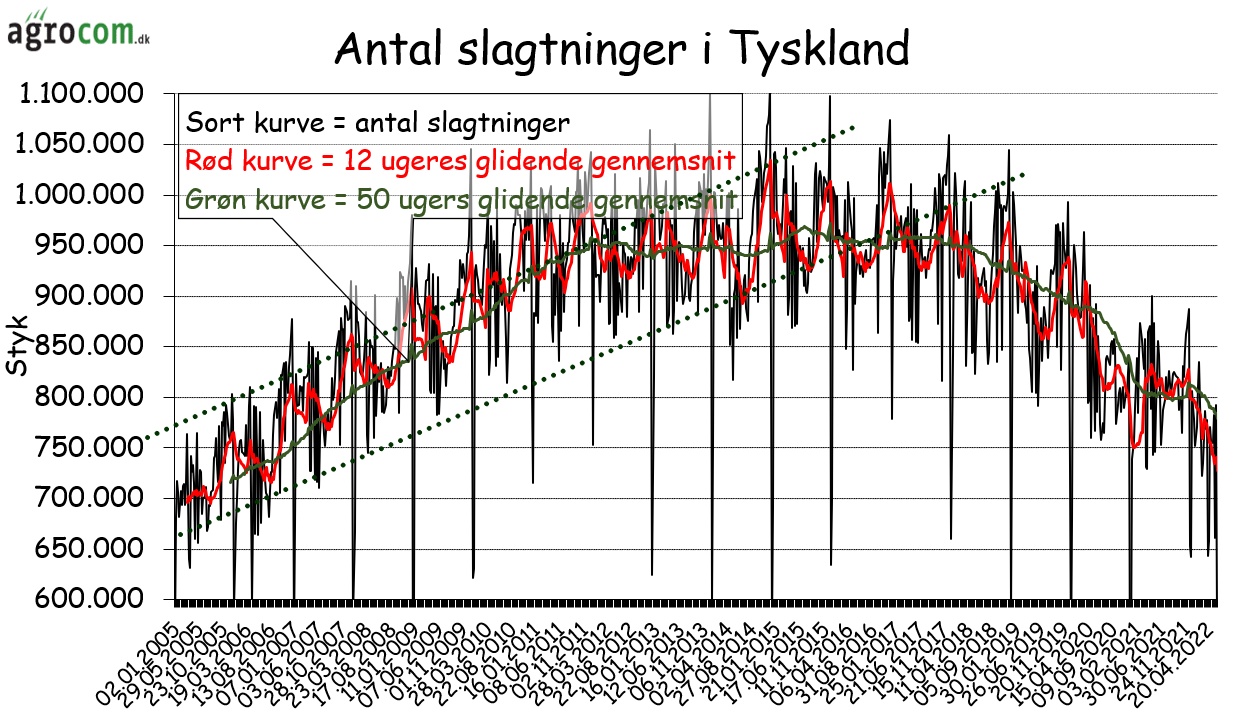

Antallet af slagtninger i Tyskland er faldet til under 750.000 svin om ugen i gennemsnit set over de sidste tolv uger. Det er et slagtetal, som vi skal tilbage til 2006 for at finde tilsvarende lavt og det er også mere end 25 procent lavere end toppen i perioden fra 2012 til 2017.

Antallet af slagtninger i Tyskland er faldet til under 750.000 svin om ugen i gennemsnit set over de sidste tolv uger. Det er et slagtetal, som vi skal tilbage til 2006 for at finde tilsvarende lavt og det er også mere end 25 procent lavere end toppen i perioden fra 2012 til 2017.

Antallet af soslagtninger er gået voldsomt i vejret i de seneste uger og der er nu ventetid på at få slagtet søer, imens den kinesiske sobestand er faldet med 4,3 procent. Det ser således ud til, at den tyske svineproduktion i praksis er under afvikling og vi forventer, at vi kommer til at se yderligere fald i udviklingen af slagtninger i Tyskland i de kommende måneder.

Ja faktisk vil udviklingen fortsætte end til den dag, hvor økonomien i produktionen er genskabt via højere afregningspriser og lavere foderomkostninger med mere. I den forbindelse skal vi også huske, at der går tid, fra økonomien er genskabt og til producenterne har genvundet troen på fremtiden og således øger produktionen igen.

Ja faktisk vil udviklingen fortsætte end til den dag, hvor økonomien i produktionen er genskabt via højere afregningspriser og lavere foderomkostninger med mere. I den forbindelse skal vi også huske, at der går tid, fra økonomien er genskabt og til producenterne har genvundet troen på fremtiden og således øger produktionen igen.

Det bliver den på den anden side af sommerferien, at der er udsigt til bedring i økonomien. For det første vil vi meget snart se en reaktion i afregningspriser fra det lave slagtetal og for det andet er der udsigt til noget lavere foderpriser, når  først den kommende høst rammer markedet og det går op for kornhandlerne, at det ikke kun er eksporten, der er gået i stå, men at et markant fald i antallet af slagtninger samt et højt antal soslagtninger også har betydning for efterspørgslen efter korn.

først den kommende høst rammer markedet og det går op for kornhandlerne, at det ikke kun er eksporten, der er gået i stå, men at et markant fald i antallet af slagtninger samt et højt antal soslagtninger også har betydning for efterspørgslen efter korn.

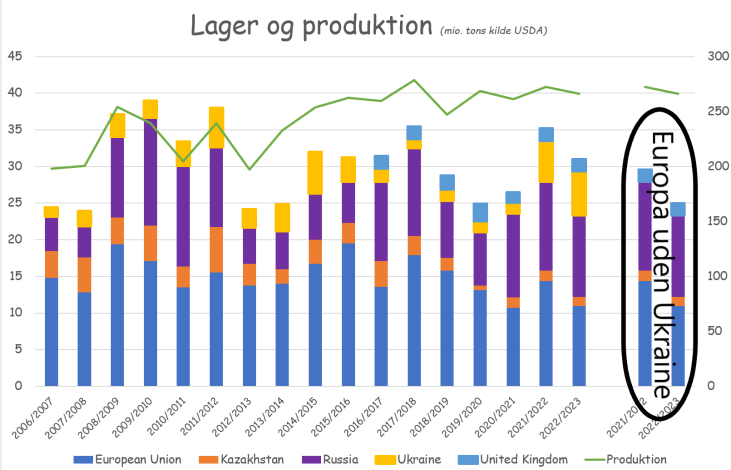

I følge USDA´s juni WASDE rapport ligger der mere end 35 millioner tons hvede på lager når høståret slutter den 30. juni og det er faktisk ret store lagre historisk set. Stigningen i lagrene kommer, fordi Rusland har indført eksportrestriktioner, men også som følge af krigen i Ukraine. Endelig er lagrene i EU også gået i vejret, men her kommer lagerstigningen som følge af en skuffende eksport. De fattigste importnationer har nemlig ikke penge til at betale prisen og det ser ud til, at svineproducenterne heller ikke har, men fortrækker at afvikle frem for at købe foder.

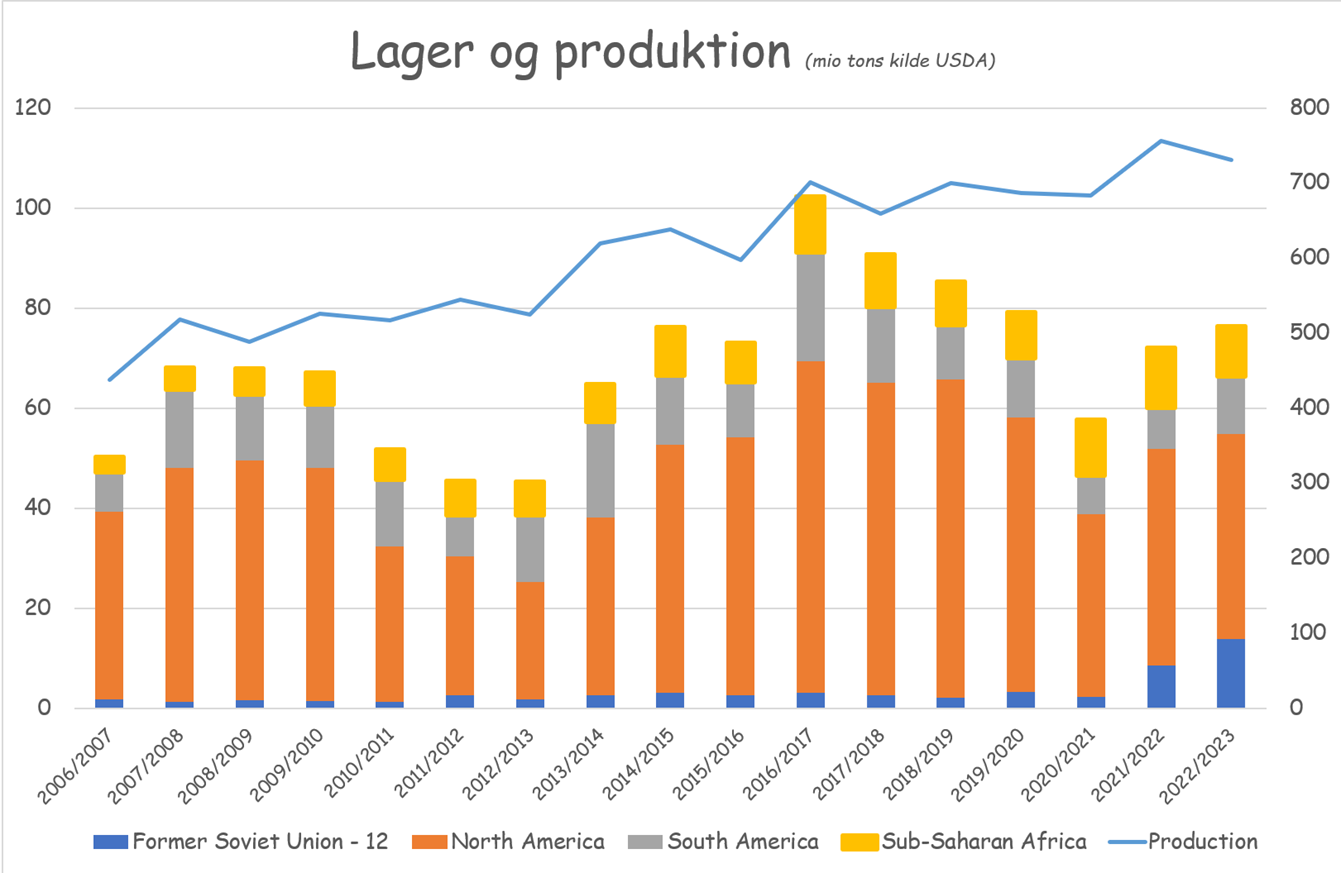

På samme måde antyder USDA, at lagrene med majs vil stige, selv om de også forventer, at produktionen af majs vil falde i de store eksportnationer.

På samme måde antyder USDA, at lagrene med majs vil stige, selv om de også forventer, at produktionen af majs vil falde i de store eksportnationer.

De høje kornpriser er således i gang med at gøre deres forbrugsrationerende arbejde og det vil vise sig, at lagrene vil stige i takt med at faldet i forbruget bliver inkorporeret i analysemagernes estimater. I næste omgang vil de høje priser sandsynligvis også påvirke arealerne med korn i 2023 og vi kan meget vel havne i en situation, hvor produktionen går noget frem, men hvor forbruget er reduceret med massiv lageropbygning til følge i 2023/2024 høståret.

Markedet arbejder, men markedet arbejder altid på den hårde måde. Det er ikke nok at sige, at vi ikke kan producere med den nuværende økonomi. Det er markedet ligeglade med, men der skal reelle reduktioner til, så markedet ikke kan komme af med sagerne, inden det påvirker priserne. De reduktioner kommer for alvor nu.

Markedet arbejder, men markedet arbejder altid på den hårde måde. Det er ikke nok at sige, at vi ikke kan producere med den nuværende økonomi. Det er markedet ligeglade med, men der skal reelle reduktioner til, så markedet ikke kan komme af med sagerne, inden det påvirker priserne. De reduktioner kommer for alvor nu.

Jeg ser ingen grund til at ændre på mine forventninger, heller ikke selv om jeg møder mange, som har mistet troen og ikke kan forstå, at stigningerne lader vente på sig, men det gør de faktisk ikke.

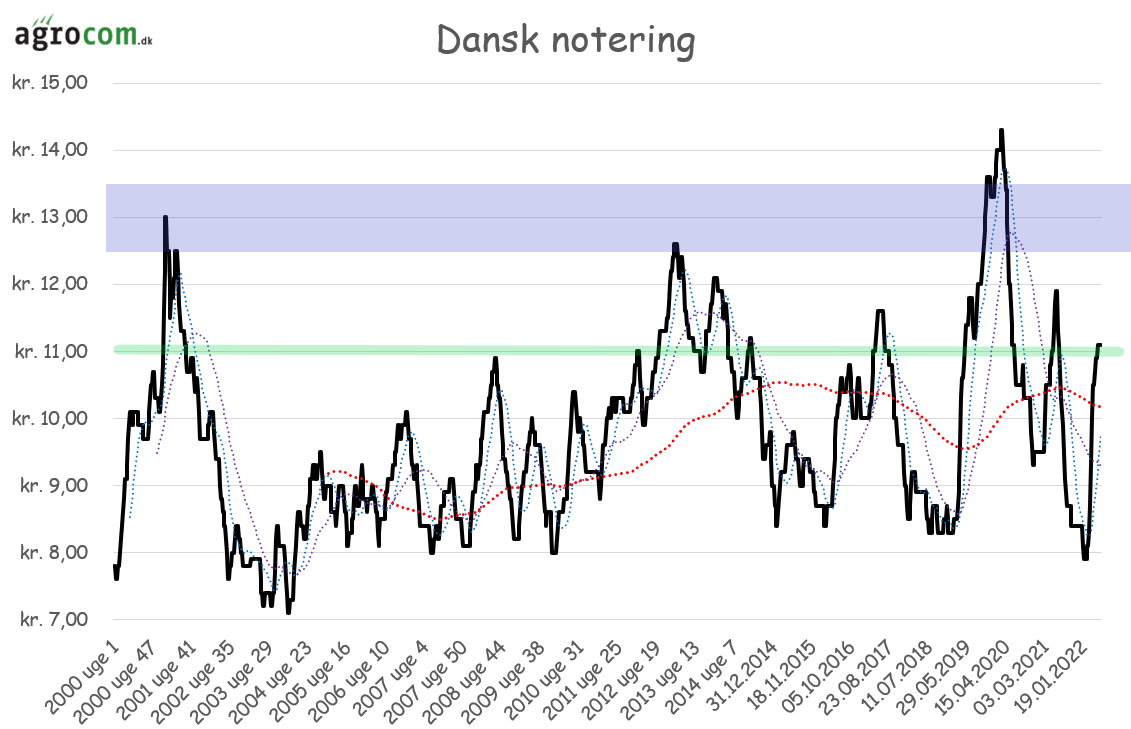

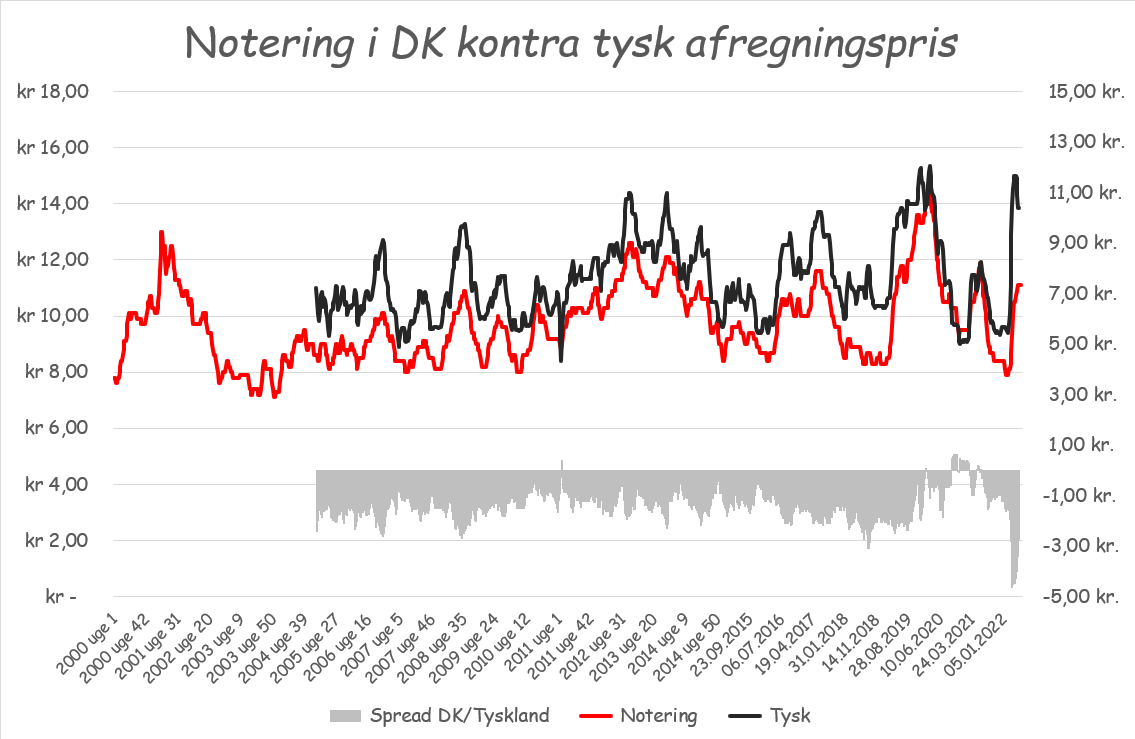

Kig på priskurven – Set over de sidste 25 år har vi hver gang priserne har passeret elleve kroner set en korrektion i forbindelse med gennembruddet og det gælder både, når priserne går op og ned igennem 11 kroner og samtidig er forløbet fra 8 til 11 kroner gået meget hurtigt. Samtidig bør det ikke overraske, at de tyske priser møder modstand i 14/15 kroner området, der reelt set har markeret top i markedet i flere tilfælde.

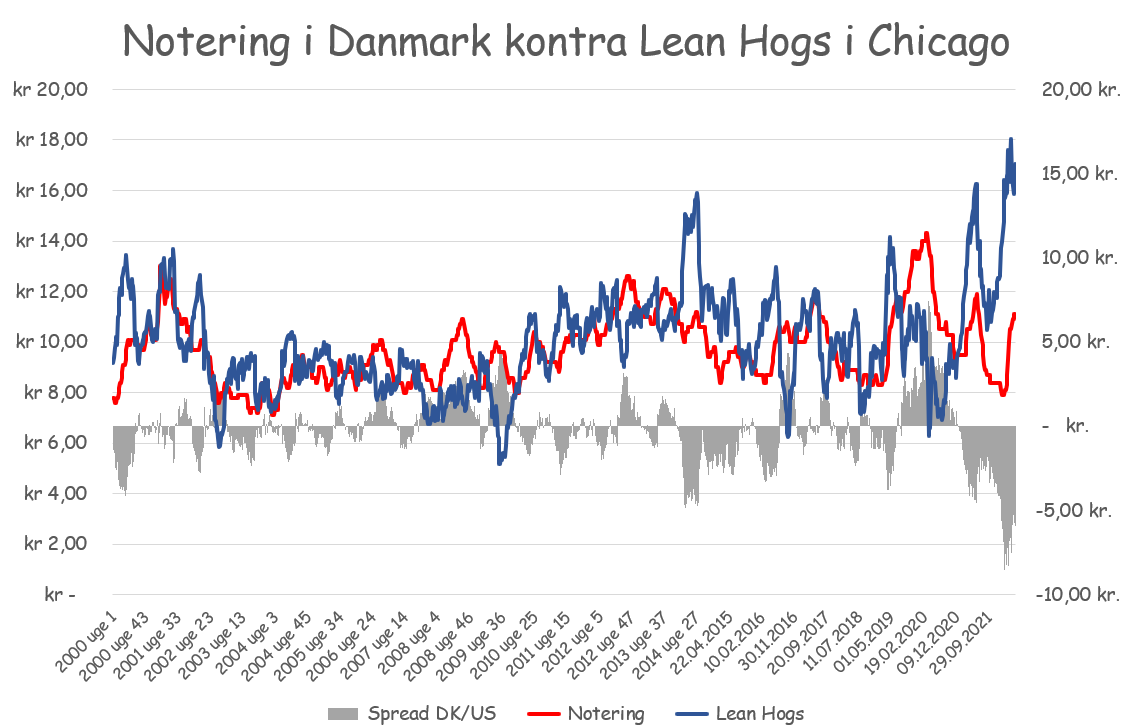

Jeg forstår godt, at når man står midt i katastrofens brændpunkt, syntes man at der går lang tid, inden hjælpen kommer frem, men priskurven viser faktisk, at det går hurtigt og med den grundlæggende udvikling in mente – Rekordpriser i USA, en stigende dollar, soslagtninger i Kina og en europæisk svineproduktion under afvikling, ja så har jeg ingen problemer med at fastholde mine forventninger om, at priserne vil ramme området omkring eller over 13 kroner før efterbetaling i 2022 og at vi ser rekordpriser i 2023 oppe i området over 17 kroner.

Jeg forstår godt, at når man står midt i katastrofens brændpunkt, syntes man at der går lang tid, inden hjælpen kommer frem, men priskurven viser faktisk, at det går hurtigt og med den grundlæggende udvikling in mente – Rekordpriser i USA, en stigende dollar, soslagtninger i Kina og en europæisk svineproduktion under afvikling, ja så har jeg ingen problemer med at fastholde mine forventninger om, at priserne vil ramme området omkring eller over 13 kroner før efterbetaling i 2022 og at vi ser rekordpriser i 2023 oppe i området over 17 kroner.

Det lyder naturligvis som vanvittige forventninger, men jeg er nødt til at minde om, at afregningspriserne uden for Danmark allerede er nået op i min “2022” forventning og at priserne i USA allerede ligger oppe i min “2023” forventning. Rekordpriser ser vi i øvrigt allerede på oksekød og kyllinger samt æg, mælk, korn og en lang række andre fødevarer. Min forventninger er reelt set ikke specielt optimistisk. Jeg tror bare på, at svinene i Danmark vil gøre det samme som svinene allerede har gjort andre steder samt som de øvrige fødevarer i øvrigt også har gjort og min forventning bliver bekræftet af de grundlæggende forhold.