De tyske afregningspriser på slagtesvin fortsætter deres vandrette bevægelse og der afregnes således til 12,67 kroner pr kg i Tyskland for fjerde uge i træk i næste uge.

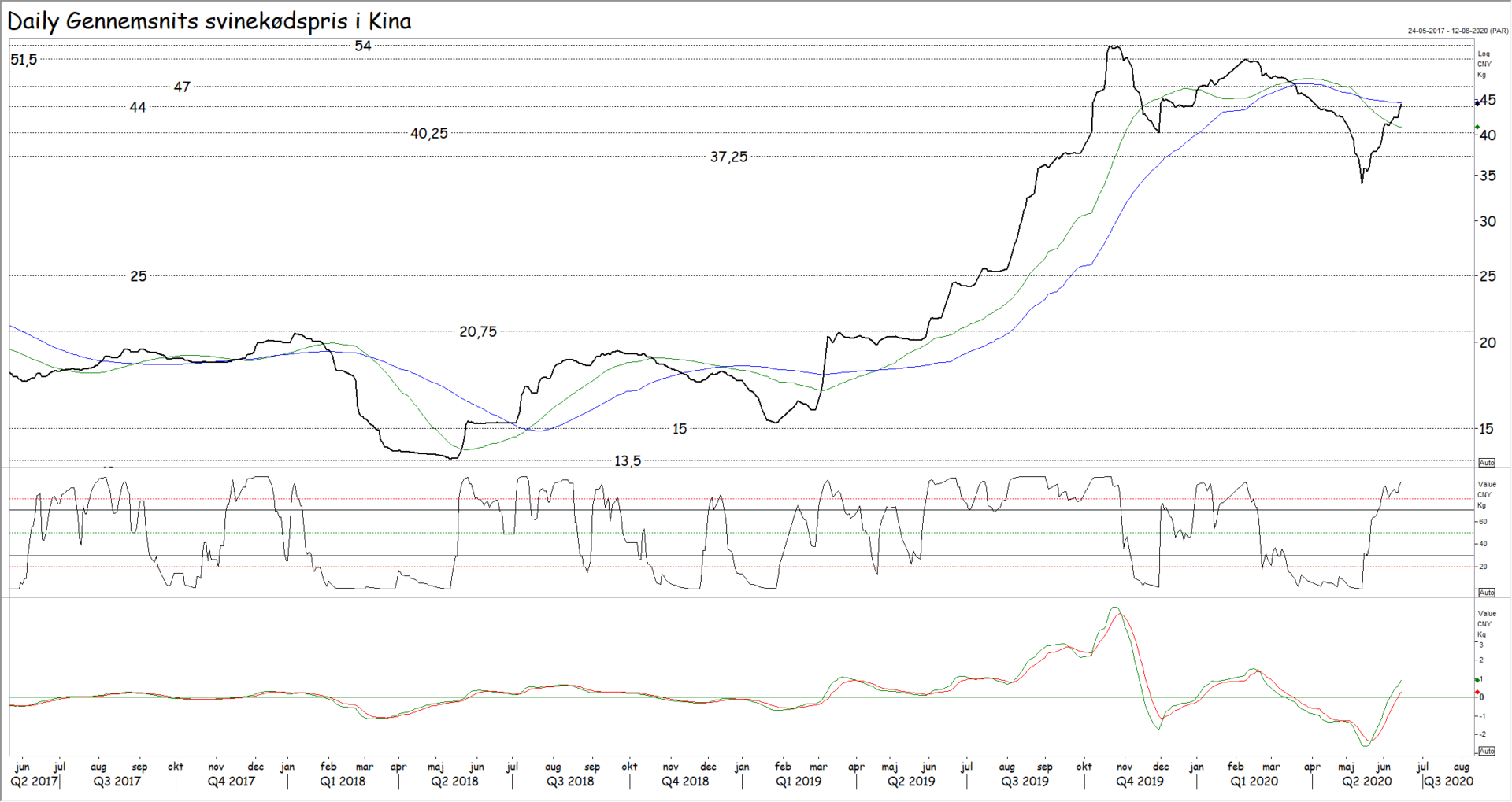

I markedet tales der om, at der opleves en god efterspørgsel efter de forskellige udskæringer. Priserne i Kina er igen på vej i vejret i en ventet teknisk korrektion inden mere nedadgående imod 20/25 kroner og forbrugerne i Europa er på vej tilbage til deres normale hverdag. Der er således en del efterspørgsel til genetablering af normalt “arbejdslager” i restauranter, kantiner og så videre.

På slagtesvinemarkedet er fokus omvendt imod de mange hundrede covid-19 tilfælde blandt slagteriarbejderne på de tyske slagterier, der har lukket en af de helt store tyske slagtegang. Udbuddet af slagtesvin, som skal finde et nyt sted at blive slagtet, er således større og det begrænser mulighederne for afregningspriser på den korte bane.

Ser vi lidt længere frem, er der mange, som har dødsdømt muligheden for at lave økonomi i svineproduktionen i fremtiden. Efter så høje priser, som vi oplevede sidste år,  har mange talt om, at der vil komme meget lave priser. På agrocom.dk har vi dog ikke helt samme negative forventning – Javel vi har naturligvis ingen forventning om, at den guldrandede økonomi vil fortsætte i al evighed, men vi er omvendt ikke med på den helt sorte vogn, der har kurs lige ned imod kulkælderen.

har mange talt om, at der vil komme meget lave priser. På agrocom.dk har vi dog ikke helt samme negative forventning – Javel vi har naturligvis ingen forventning om, at den guldrandede økonomi vil fortsætte i al evighed, men vi er omvendt ikke med på den helt sorte vogn, der har kurs lige ned imod kulkælderen.

I den seneste periode er vi faktisk lige frem blevet bekræftet i, at selv om priserne nok skal ned engang, er der grund til at tro på, at der også bliver økonomi i at producerer svin derude i fremtiden. Javel svineproduktionen i Kina bliver genetableret og den kommer til at sætte nye rekorder inden 2025 og måske før. Dermed vil det meste af den gode afsætning til Kina forsvinde igen og guldstøvet omkring priserne vil lægge sig igen, men selv om alle siger, at de høje priser handler om Kina, er det ikke hele sandheden.

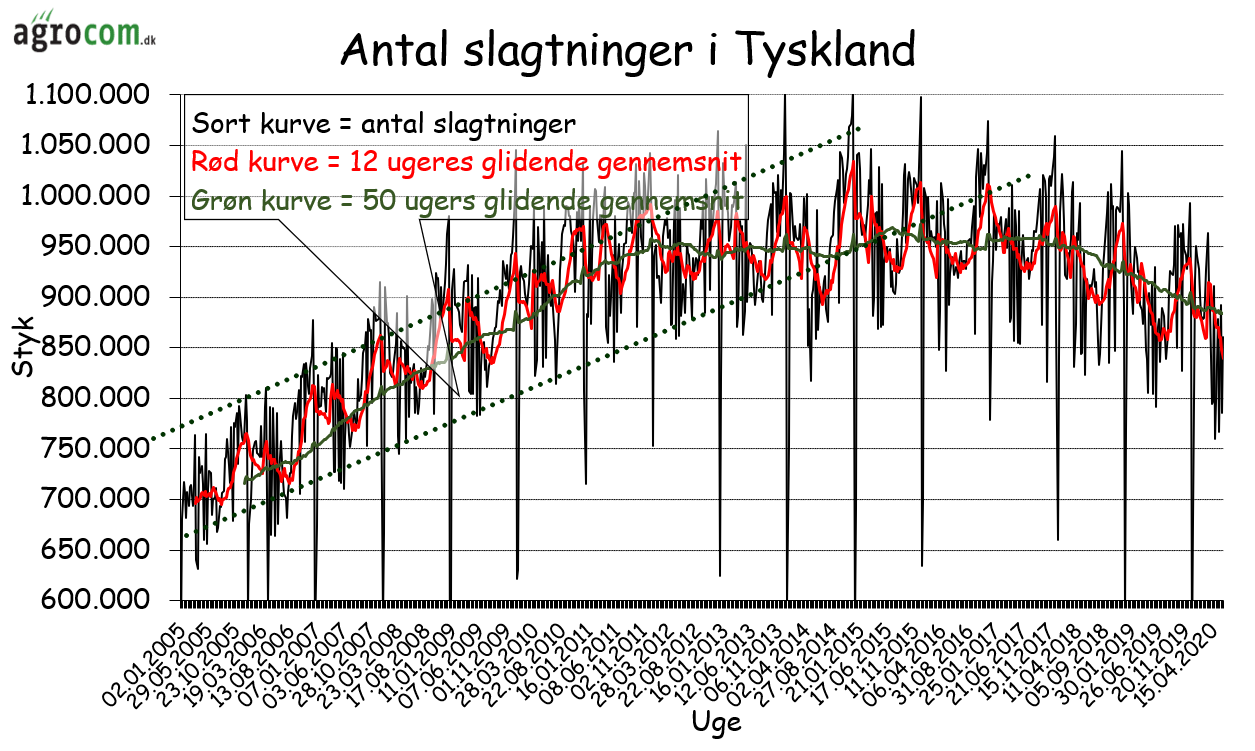

Vi har igennem en årrække set en vigende produktion i Nordeuropa og i Tyskland er antallet slagtninger faldet fra godt 950.000 svin om ugen i gennemsnit i perioden fra 2010 til 2015 og nu er antallet af slagtninger stærkt på vej imod 850.000 om ugen. Det er altså et fald på mere end ti procent og selv om priserne på slagtesvin har og  stadig er høje og økonomien i produktionen har og stadig er rigtig god, har det ikke påvirket størrelsen i produktionen. Kig i på kurven, der er intet, som i slet ingen tegn på en stigning i antallet af slagtning.

stadig er høje og økonomien i produktionen har og stadig er rigtig god, har det ikke påvirket størrelsen i produktionen. Kig i på kurven, der er intet, som i slet ingen tegn på en stigning i antallet af slagtning.

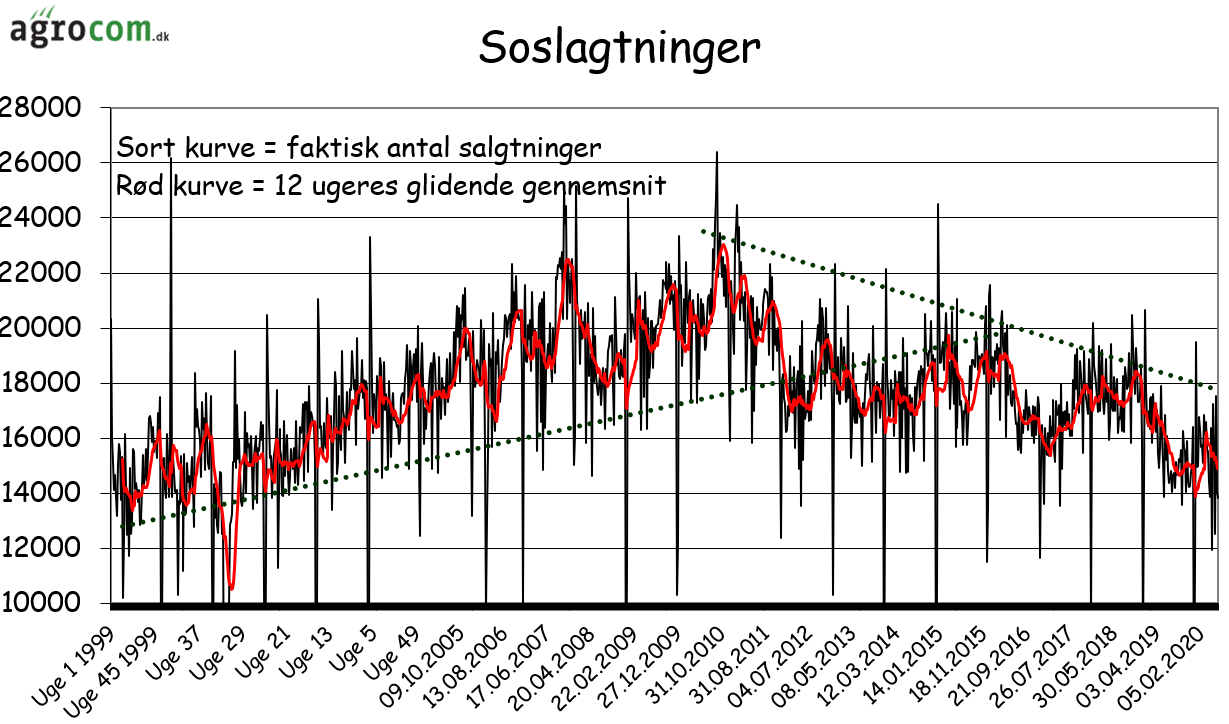

Tvært imod er den faldende tendens fuldt intakt og 12 ugers glidende gennemsnit er på sit laveste siden 2009. På samme måde er tendens i antallet af soslagtninger også ganske klar. Der bliver slagtet færre og færre søer og vi skal tæt ved 20 år tilbage, for at finde så lavt et antal slagtesøer.

Det taler for, at bestanden af søer er tilsvarende lav. Javel effektiviteten er også steget voldsomt de sidste tyve år, men bemærk, at antallet af slagtninger er på sit laveste i 11 år og antallet af soslagtninger er på sit laveste i 20 år. Den forskel handler måske om flere grise pr årsso, men igen der er intet i tendensen, som viser os, at svineproducenterne har reageret på den gode økonomi med investeringer i større produktion.

For mig taler de to grafer et meget klart sprog og det er, at svineproducenterne denne gang har valgt at afdrage gælden i stedet for at investere i ny produktion, men hvorfor denne forskel? Det kan man kun gisne om, men mit indtryk er, at  svineproducenterne har fået tæsk på tæsk på tæsk de sidste ti år og dertil kommer, at bankerne måske ikke er synderligt vilde med ideen om investering i landbrugsproduktion. Endelig må vil ikke glemme svinepesttruslen, som ikke er langt fra den tyske grænse og det har måske også påvirket lysten til at investere.

svineproducenterne har fået tæsk på tæsk på tæsk de sidste ti år og dertil kommer, at bankerne måske ikke er synderligt vilde med ideen om investering i landbrugsproduktion. Endelig må vil ikke glemme svinepesttruslen, som ikke er langt fra den tyske grænse og det har måske også påvirket lysten til at investere.

Det korte af det lange er, at vi står ikke med det produktionsspring, som for alvor kan drive priserne ned i den sorte kulkælder og vi har således heller ikke en hel del produktion, som skal lukkes, inden der igen kan blive økonomi i svineproduktionen. Javel det gyldne skær, vil forsvinde i takt med at Kina igen bliver selvforsynende med svin, men der er ingen argument for, at priserne skal ned under det niveau, som var bunden, inden vores svinekød fandt vejen til den kinesiske frituregryde.

Endelig er der heller intet, som tyder på højere renter i nær fremtid og foderomkostningen ser også stabil ud nu, hvor den amerikanske majs- og sojaproduktion igen går i vejret, imens Brasilien stadig svinger motorsaven i regnskoven og laver den om til majs- og sojaarealer.

Så vi forventer, at der også er en fremtid med fornuftig økonomi for de danske svineproducenter og vi ser ikke en truende konkursbølge foran os. Javel tingene vil normalisere sig, guldstøvet vil lægge sig og vi kommer til at se meget handel imellem 10,50 og 13,50 kroner basis tyske afregningspriser i 2020’erne, men vi kommer også til at se, at den langsigtede stigende handelskanal, som priserne har været i de sidste tyve år, fortsætter og at svineproducenterne fortsætter med at tjene penge – Til tider flere penge end til andre tider som altid.