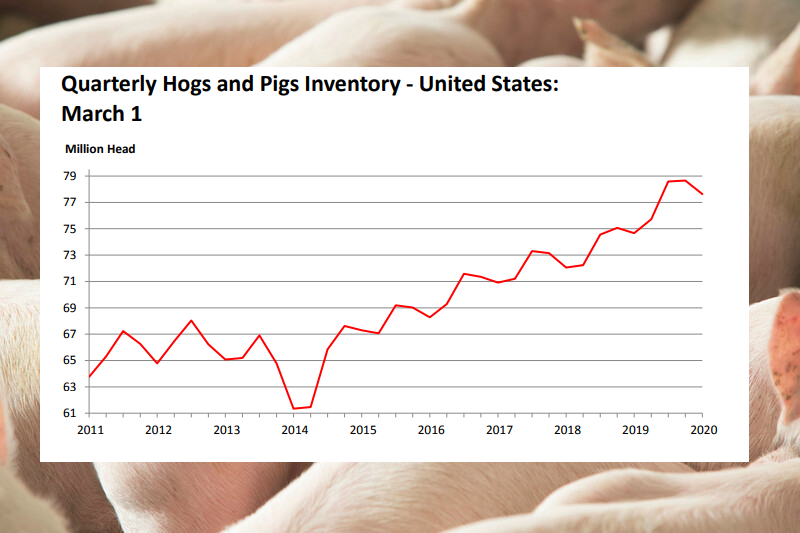

I går aftes offentliggjorde det amerikanske landbrugsministerium USDA deres seneste svinetælling og den viste, at antallet af svin var på 77,6 millioner svin den 1. marts 2020 eller fire procent højere end på samme dato sidste år. Det er en større svinebestand end ventet i markedet, hvor man havde forventet en stigning på 3,4 procent.

I går aftes offentliggjorde det amerikanske landbrugsministerium USDA deres seneste svinetælling og den viste, at antallet af svin var på 77,6 millioner svin den 1. marts 2020 eller fire procent højere end på samme dato sidste år. Det er en større svinebestand end ventet i markedet, hvor man havde forventet en stigning på 3,4 procent.

Umiddelbart ser rapporten således prisnegativ ud, men der er også positive elementer i rapporten. Antallet af produktionsdyr (søer, polte, gylte orner og så videre) steg kun ganske lidt i forhold til marts sidste år, men med 6,38 millioner dyr, var der tale om et fald på en procent i forhold til december tællingen.

Antallet af dyr der skal sendes på markedet med tiden, var på 71,3 millioner dyr og det er her, at vi finder stigningen på de fire procent, men igen er der tale om et fald på 1 procent i forhold til december tællingen.

Hvad betyder det så? Ja at der kommer mange svin til slagtning de kommende måneder og flere end i samme periode sidste år, men den flade udvikling i antallet af produktionsdyr antyder, at stigningen i produktionen måske tager af i løbet af 2020.

Når det er skrevet, er det imidlertid også værd at bemærke, at antallet af faringer i første kvartal var på 3,16 millioner og det er to procent mere end i første kvartal  2019. Dertil kommer, at der blev “reddet” 11 grise pr kuld i første kvartal. Det er rekord og kan eventuelt sammenlignes med 10,7 grise pr kuld i samme periode sidste år. (Jeg skriver “reddet”, som er direkte oversat fra det amerikanske saved, fordi jeg er i tvivl, om der er tale om levendefødte eller fravænnet).

2019. Dertil kommer, at der blev “reddet” 11 grise pr kuld i første kvartal. Det er rekord og kan eventuelt sammenlignes med 10,7 grise pr kuld i samme periode sidste år. (Jeg skriver “reddet”, som er direkte oversat fra det amerikanske saved, fordi jeg er i tvivl, om der er tale om levendefødte eller fravænnet).

Udviklingen i den amerikanske produktion i kombination med lave priser i USA på 9,25 kroner pr kg og handelsaftalen imellem Kina og USA gør, at vi skal vente en del konkurrence fra den kant i 2020.

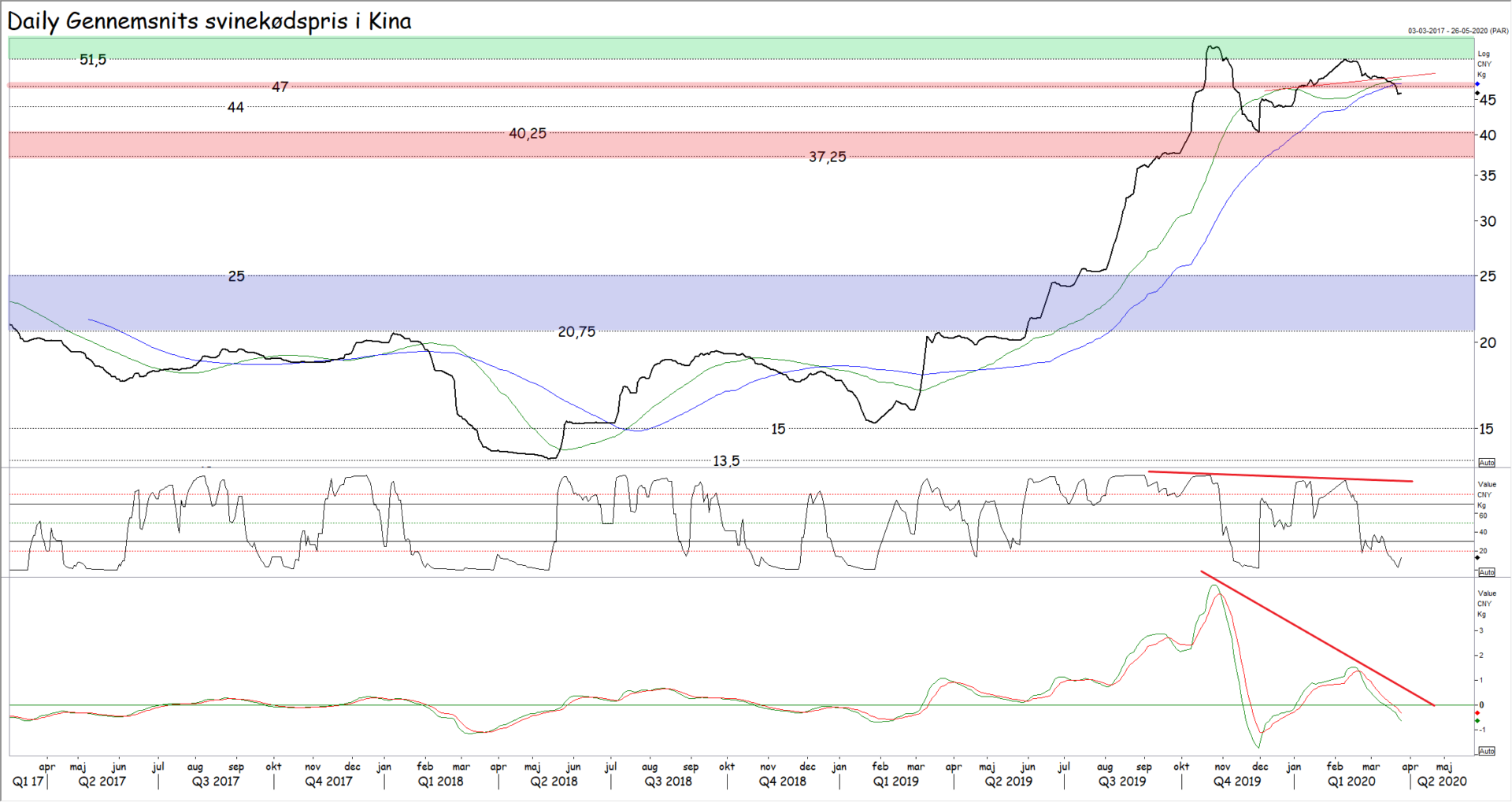

Samtidig har jeg noteret mig, at de kinesiske priser mister moment og således ikke kunne bryde over gammel top fra efteråret sat i 52/53 kroner. I stedet har de mødt modstand og de er nu brudt under 47 kroner og under 100 dages glidende gennemsnit for første gang i et år. Det er for tidligt at råbe nedtur, men der er ingen tvivl om, at den markant stigende trend får nogle alvorlige advarsler i disse uger og brud under 44 og især 40 kroner vender trenden tilbage til faldende med mål helt nede i 20/25 kroner – Javel det er stadig en høj pris, men dog alligevel kun det halve af, hvad de kinesiske grise  koster nu.

koster nu.

Jeg har tidligere skrevet, at imens 2019 var et stigningsår, så forventer jeg, at 2020 bliver et turbulent år med handel i begge retninger på et højt niveau og jeg ser intet i den seneste udvikling, som taler imod den antagelse. Jeg har også tidligere skrevet, at den stigende dollar vil få betydning for, hvor vi ser den næste bund og her er jeg nok langt mindre negativ i mit syn end så mange andre.

Den lange dollartrend vendte til stigende i 2014 og efter en del korrektion i de seneste år, har marts leveret en ret afgørende bevægelse, som bekræfter den lange dollartrend. Dollarstigninger vil få afgørende betydning for bundniveauet for danske landbrugsprodukter i første del af 2020’erne og det vil også få betydning for bundniveauet i foderpriserne.

Der var engang, at sojaskrå skulle koste 220/230 kroner, inde det var billigt. Så har vi været i en periode siden 2015, hvor 240/250 kroner var lave priser, men det kan vise sig, at 275/300 kroner bliver lave priser i fremtiden. På samme måde ramte hveden i Paris 150 euro i 2015, men siden er bundene i Paris blevet sat højere og senest kunne hveden ikke finde momentet til at gå under 175  euro til trods for den historiske corona krise.

euro til trods for den historiske corona krise.

Vi har købt hvede til 185 euro på december termin inden corona krisen til afdækning af forbruget frem imod høst 2021 og vi har købt sojaskrå til 246 kroner leveret i Danmark i samme periode. Javel hveden kunne vi have købt lidt billigere, da coronapanikken var på sit højeste på børserne, men med vores dollarsyn in mente er vi godt tilfredse med vores køb og vores dollarsyn har vi fået bekræftet her i marts.

Altså det korte af det lange er, at vi tror ikke, at priserne på slagtesvin bare fortsætter op op og atter op i 2020, men i stedet ser vi en del nervøs handel i begge retninger på et højt niveau, inden priserne skal noget ned i 2021 og 2022. Men vi tror omvendt heller ikke på stort set værdiløse svin, når priserne rammer den næste bund – Det vil en høj dollarkurs forhindre, men vi er også nødt til at købe foder på lange kontrakter, fordi lagrene med soja, hvede og majs er faldende og dollaren er stigende. Jamen vil den stigende dollar ikke bare sende priserne ned i USA? Nej priserne på svinekød, råolie, afgrøder og alle andre råvarer er allerede på sit laveste niveau siden 1999, så yderligere prisfald vil sende den amerikanske råvareproduktion på tvangsauktion.