Resumé

Resumé

Vækstsæsonen står for døren og med faldende arealer og lagre er der som udgangspunkt udsigt til en opstramning af forsyningssituationen i det kommende høstår og corona panikken åbner en bedre end ventet købsmulighed.

Analysen

Analysen

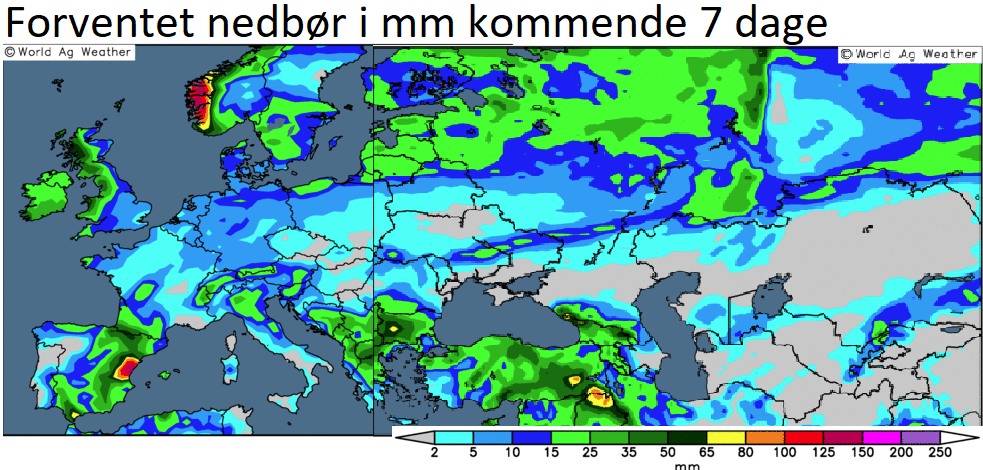

De seneste vejrmeldinger peger på, at der kommer imellem to og femten mm vand til det meste af hvedeområderne i Europa inklusive Rusland og Ukraine den kommende uges tid.

Samtidig er temperaturerne fortsat milde og bortset fra i skiområderne i Alperne og i Skandinavien, er der ikke meget udsigt til nattefrost af betydning og det ser således ud til, at foråret og dermed vækstsæsonen bliver skudt i gang i løbet af anden halvdel af marts.

Samtidig er temperaturerne fortsat milde og bortset fra i skiområderne i Alperne og i Skandinavien, er der ikke meget udsigt til nattefrost af betydning og det ser således ud til, at foråret og dermed vækstsæsonen bliver skudt i gang i løbet af anden halvdel af marts.

I Vesteuropa er en periode med tørt vejr givetvis en velkommen nyhed efter et vådt efterår og en ekstrem våd vinter, men i Østeuropa, har det ikke regnet meget siden august sidste år og markerne ligger uden snedække.

Jorden er således tør og vintersæden har ikke en “drikkedunk” liggende i form af 30 til 40 cm sne, som vi ellers ofte ser det i marts måned. Imens vi tørster efter tørvejr, sukker landmændene i Ukraine og Rusland efter vand.

Javel hveden står godt i både Rusland og Ukraine, men stiger temperaturerne og kommer der ikke vand i løbet af april, udvikler udbyttemulighederne sig i uheldig retning. Kommer der omvendt meget vand hen over foråret i Østeuropa efter den milde og tørre vinter, kan der måske høstes rekordudbytter til høst.

Javel hveden står godt i både Rusland og Ukraine, men stiger temperaturerne og kommer der ikke vand i løbet af april, udvikler udbyttemulighederne sig i uheldig retning. Kommer der omvendt meget vand hen over foråret i Østeuropa efter den milde og tørre vinter, kan der måske høstes rekordudbytter til høst.

Omvendt er der næppe tvivl om, at de meget våde marker i store dele af Vesteuropa, får den betydning, at vintersæden næppe kommer til at yde meget mere end gennemsnit eller mindre.

Samtidig er udgangspunktet, at EU hvedeavlen falder med ti millioner tons på grund af mindre hvedeareal, i følge franske Strategie Grains og det samme gælder for Ukraine, siger det ukrainske landbrugsministerium, hvor tørke i efteråret og høje udbytter sidste år også peger på et fald på ti millioner tons.

Der imod er der sået lidt mere hvede i Rusland og udbytterne i Volga-provinsen, Sibirien og især Kasakhstan var skuffende sidste år efter hedebølge i juni og ekstremt vådt vejr i august. Normale udbytter i Rusland og Kasakhstan vil således også være lig med en produktionsfremgang på imellem fem og ti millioner tons hvede i de to lande til sammen.

Udgangspunktet er således et fald i EU og Ukraine på 20 millioner tons samt en stigning i Rusland og Kasakhstan på fem til ti millioner tons, eller skrevet med andre ord så skal det gå rigtigt godt, hvis hvedeavlen skal på niveau med sidste års avl og går det mindre godt, bliver der tale om en betydelig opstramning af forsyningssituationen.

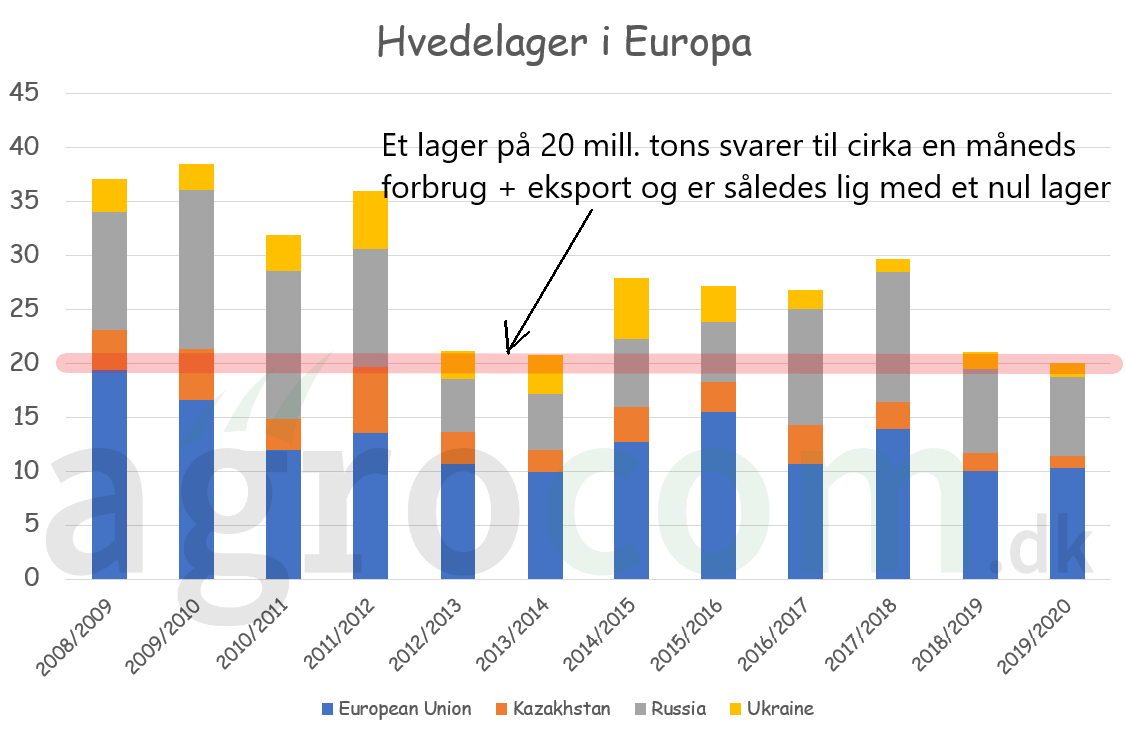

Jamen lagrene er jo store. Njaaa det er de, hvis vi kigger globalt, hvor de indiske og især kinesiske lagre er store, men højt eksporttempo ud af Rusland sidste år og en stor eksport ud af EU og Ukraine i år i kombination en dårlig avl i Kasakhstan har reduceret det europæiske hvedelager til et arbejdslager, som dækker forbruget og eksporten fra høståret slutter sidst i juni og til høsten er klar til eksport og forbrug i august.

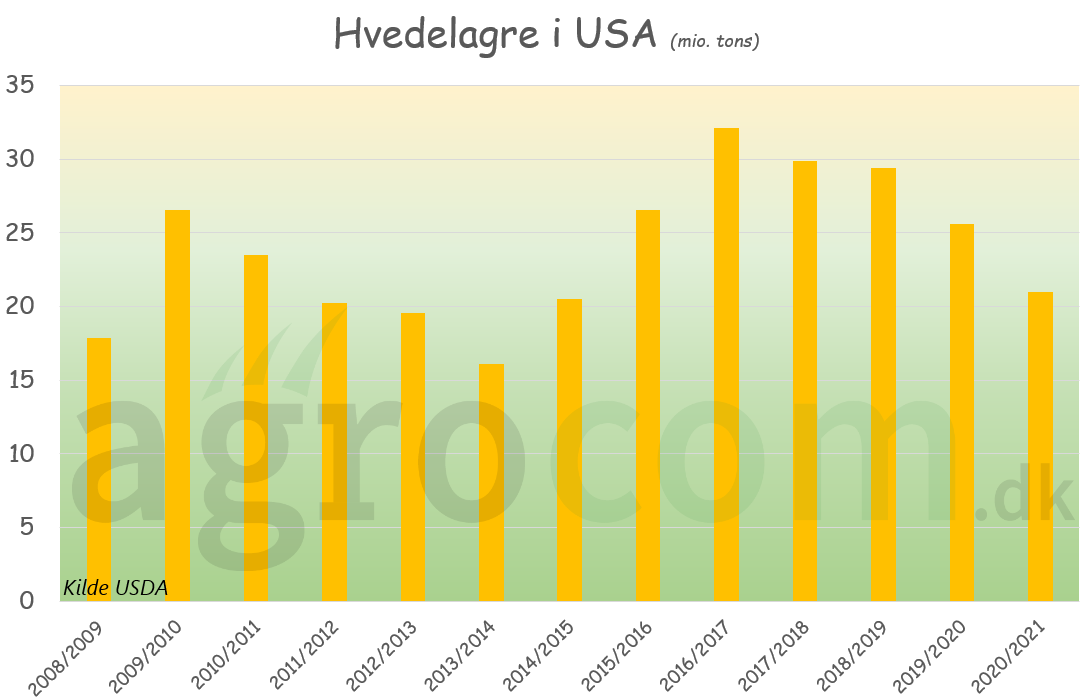

På samme måde er eksporten ud af USA høj efter tørken i Australien og selv om USDA venter en stigning i produktionen efter sidste års dårlige avl i Midtvesten og i vårhvede områderne i nord, ser de også et fald i de amerikanske lagre for fjerde år i træk.

På samme måde er eksporten ud af USA høj efter tørken i Australien og selv om USDA venter en stigning i produktionen efter sidste års dårlige avl i Midtvesten og i vårhvede områderne i nord, ser de også et fald i de amerikanske lagre for fjerde år i træk.

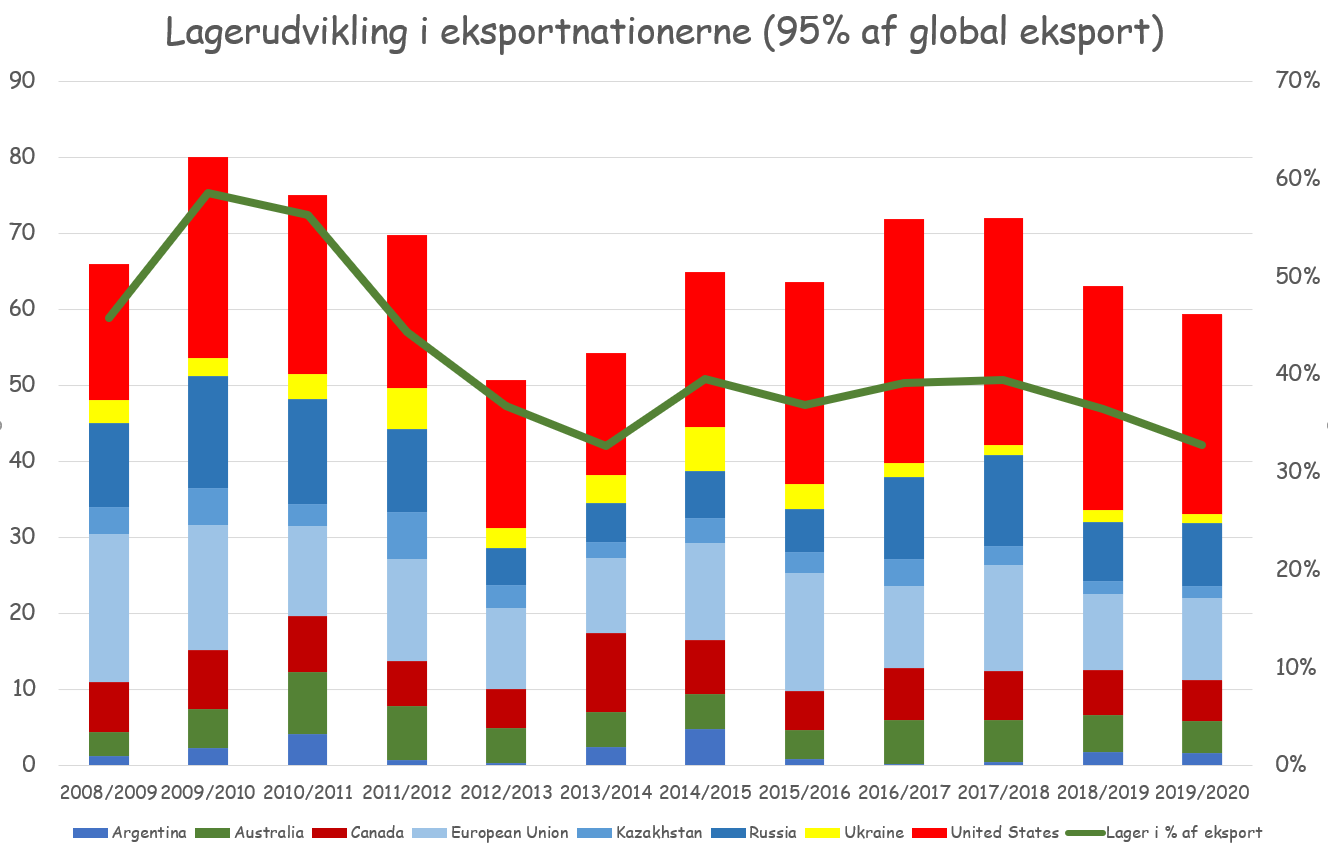

Det korte af det lange er, at en normal avl er lig med endnu et lagertræk i de store eksportnationer, imens bedre end normale udbytter måske kan reducere lagertrækket, imens udbytter under normal vil udløse et betydeligt lagertræk og en stigning i lagrene i de store eksportnationer er næppe sandsynligt.

Eller skrevet med andre ord så vil høje udbytter fastholde os i intervallet imellem 175/180 og 190/200 euro, imens normal udbytter taler for priser imellem 185/190 og 210/220 euro og udbytter under normal peger på priser over 220 euro.

Eller skrevet med andre ord så vil høje udbytter fastholde os i intervallet imellem 175/180 og 190/200 euro, imens normal udbytter taler for priser imellem 185/190 og 210/220 euro og udbytter under normal peger på priser over 220 euro.

Lige nu ligger december termin i 180 euro og vi ser det som en god købspris her inden vækstsæsonen nyheder for alvor tager over. Og ja vi ved godt, at vi har købt til 185 euro på december 2020 termin, inden corona sendte priserne yderligere ned, men corona er jo ikke en ny gødningstype, som øger udbytterne med ti procent. Når corona frygten lægger sig igen, er forsyningssituationen ikke ændret.

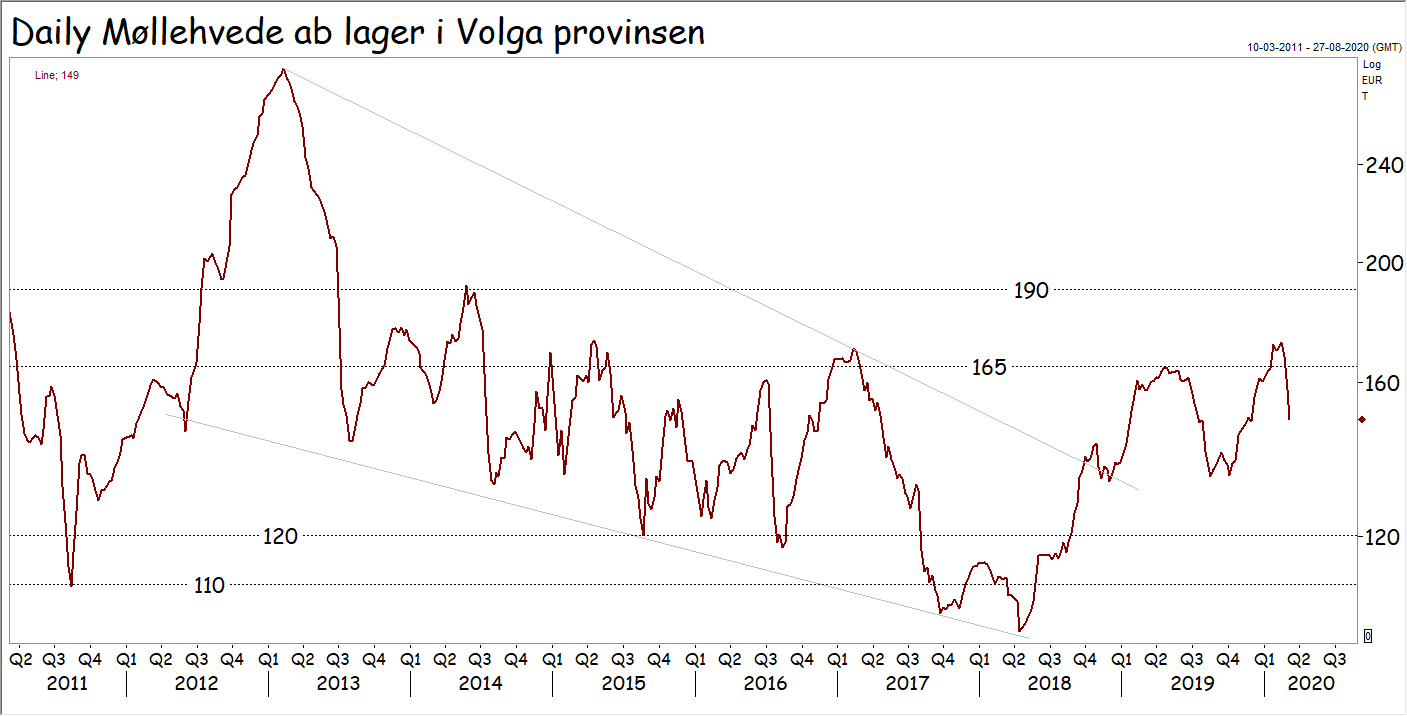

De faldende lagre genfinder vi i øvrigt i det tekniske billede, hvor den lange trend er vendt til stigende efter først brud over 200 dollar i 2018 basis FOB den Mexicanske Golf og over 175 euro basis frit om bord franske Rouen.

Javel vi ser noget korrektion, som vi ofte gør inden vækstsæsonen og som måske er noget dyb på grund af corona, men bliver priserne afvist her ved oversiden af 225 dollar/175 euro, ja så bliver den stigende trend reelt set bekræftet. I en stigende trend skal korrektioner ses som gode købsmuligheder og det er sådan en vi har nu.