I følge det kinesiske landbrugsministerium er Kina 80 procent tilbage til fuld produktion, efter der er bygget 12.500 nye store svinefarme og efter 13.000 tømte farme igen er i drift. Kina har således nået sit mål for 2020, siger en embedsmand fra det kinesiske landbrugsministerium til Reuters i dag.

I følge det kinesiske landbrugsministerium er Kina 80 procent tilbage til fuld produktion, efter der er bygget 12.500 nye store svinefarme og efter 13.000 tømte farme igen er i drift. Kina har således nået sit mål for 2020, siger en embedsmand fra det kinesiske landbrugsministerium til Reuters i dag.

Jamen kan man tro på det? Tænker du givetvis og nej det kan man måske ikke. I stedet skal vi kigge på det, som kineserne gør, fordi adfærd lyver aldrig og hvad gør de så? Ja de køber soja i et historisk højt tempo i både USA og Brasilien og Kina har købt mere end femten millioner tons majs i USA samt flere millioner tons foderbyg i Ukraine. Hvorfor køber de det? Ja det ved vi jo ikke, men jeg tænker ikke, at de vil bruge det som vejbelægning eller stoppe det i hovedpuder.

I “min bog” bekræfter den store import af afgrøder i Kina, at der sker en udvikling i den kinesiske kødproduktion, men om det så er en kyllingeproduktionen, der er steget voldsomt – Vi hører, at mange smålandmænd har fyldt  staldene med høns og kyllinger – eller om det er genetablering af svineproduktionen, det er jo ikke til at vide, men vi tænker, at det er en kombination af de to forhold.

staldene med høns og kyllinger – eller om det er genetablering af svineproduktionen, det er jo ikke til at vide, men vi tænker, at det er en kombination af de to forhold.

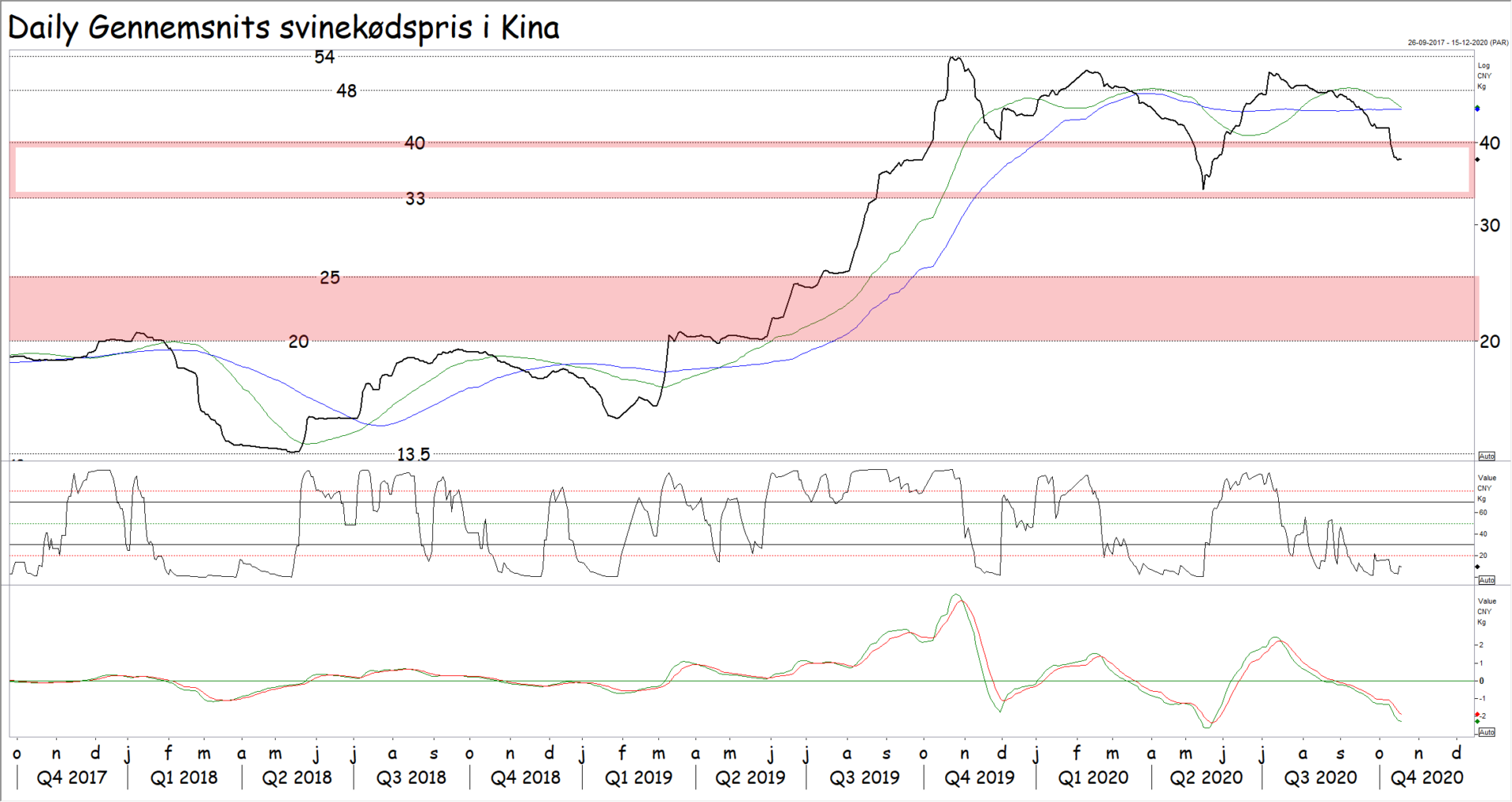

At der sker noget i svineproduktionen i Kina, bliver i øvrigt bekræftet af prisudviklingen på svin i Kina. Priserne er faldet og pres på priserne signalerer jo et overskud af svinekød til det aktuelle prisniveau. Javel priserne er stadig høje, men udviklingen taler for, at markedet er i færd med at ændre sig. Bryder priserne på svin i Kina under 33 kroner, er der ikke længere tvivl om, at den kinesiske svineproduktion er stærkt på vej tilbage til normalen.

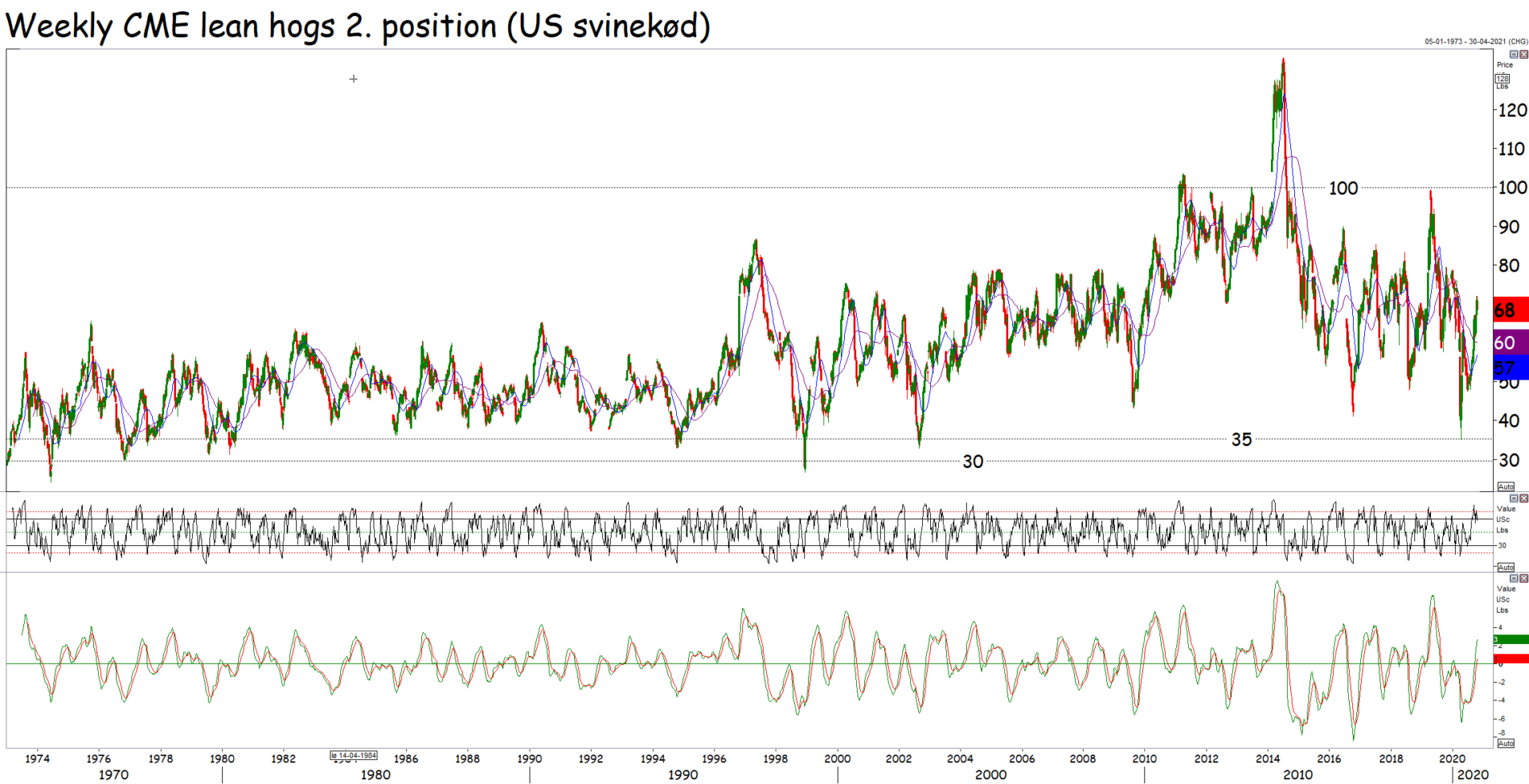

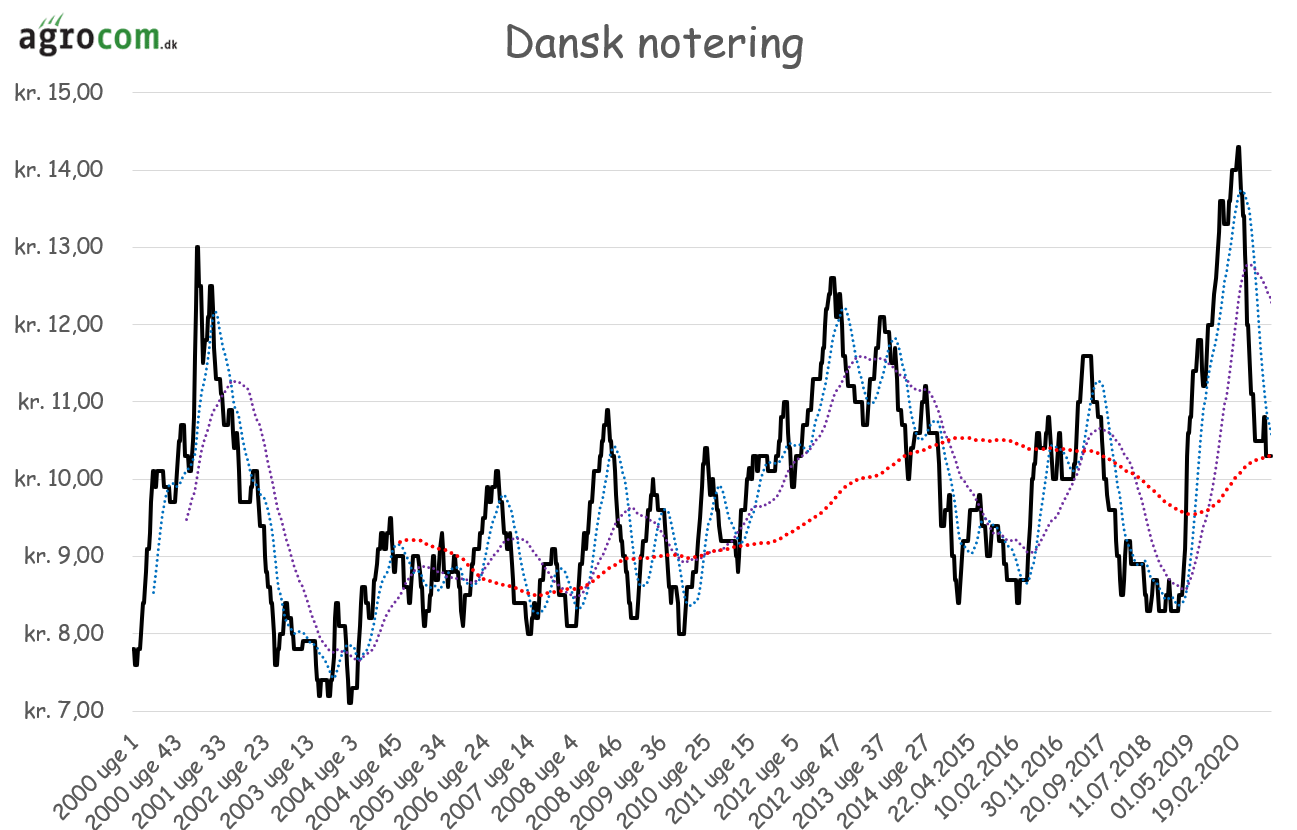

Jamen er det ikke en katastrofe for vores afsætningsmuligheder og dermed noteringen i Danmark? Jeg har tidligere skrevet og mener stadig, at det ikke kun var svinepest i Kina, som drev den danske notering i vejret og den antagelse får jeg bekræftet, når jeg kigger på priserne på svinekødsbørsen i Chicago. Her gik priserne  nemlig ikke op, men ned, imens de kinesiske svin døde af svinepest og det til trods for, at USA også har oplevet en stor vækst i deres eksport af svinekød til Kina. Hvorfor steg priserne i EU, men ikke i USA, hvor priserne ligefrem faldt? Ja det handler om produktionsudvikling og lokale forsyningsforhold.

nemlig ikke op, men ned, imens de kinesiske svin døde af svinepest og det til trods for, at USA også har oplevet en stor vækst i deres eksport af svinekød til Kina. Hvorfor steg priserne i EU, men ikke i USA, hvor priserne ligefrem faldt? Ja det handler om produktionsudvikling og lokale forsyningsforhold.

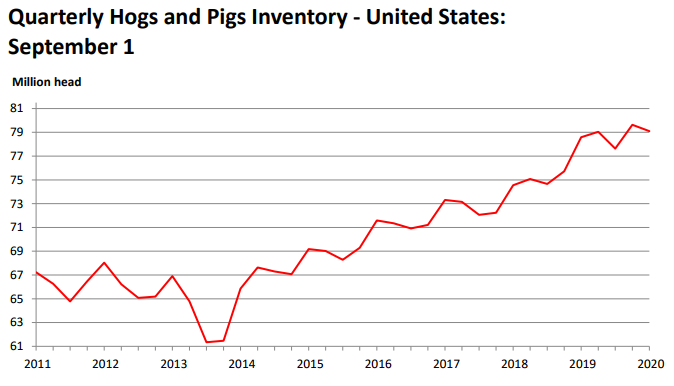

I 2014 var USA hårdt ramt af sygdom og priserne ramte rekord målt i kroner og målt i dollar, som var lav på det tidspunkt, var priserne endnu højere. Det satte gang i en voldsom investeringsbølge i den amerikanske svineproduktion og antallet af svin er gået op op og atter op siden 2014, som svinetællingerne fra USDA viser. September tællingen viste således 79 millioner svin i de amerikanske stalde.

Det har lagt pres på de amerikanske priser – også selv om Kina var i markedet og købte stort ind i USA – og i foråret ramte de amerikanske priser seks kroner eller sit laveste siden 2003. Et niveau der i øvrigt har dannet bund i markedet siden Danmark trådte ind i EU samarbejdet i starten af 1970’erne.

Imens det amerikanske svinekød var i bund – til trods for høje priser i Kina – lå de danske priser i sit højeste i mere end tyve år og et dansk kg slagtesvin kostede mere  end dobbelt så meget som et amerikansk svin. Havde Kina været hele historien, havde vi ikke set så stor en prisforskel imellem EU og USA, men hvad er så historien?

end dobbelt så meget som et amerikansk svin. Havde Kina været hele historien, havde vi ikke set så stor en prisforskel imellem EU og USA, men hvad er så historien?

Imens den amerikanske økonomi i svineproduktionen var rekord god i perioden fra 2010 til 2014, var økonomien tilsvarende dårlig i vores svineproduktion i flere omgange i perioden fra 2008 til 2018 i Europa, fordi en historisk lav dollarkurs tog luften ud af vores konkurrenceevne på verdensmarkedet.

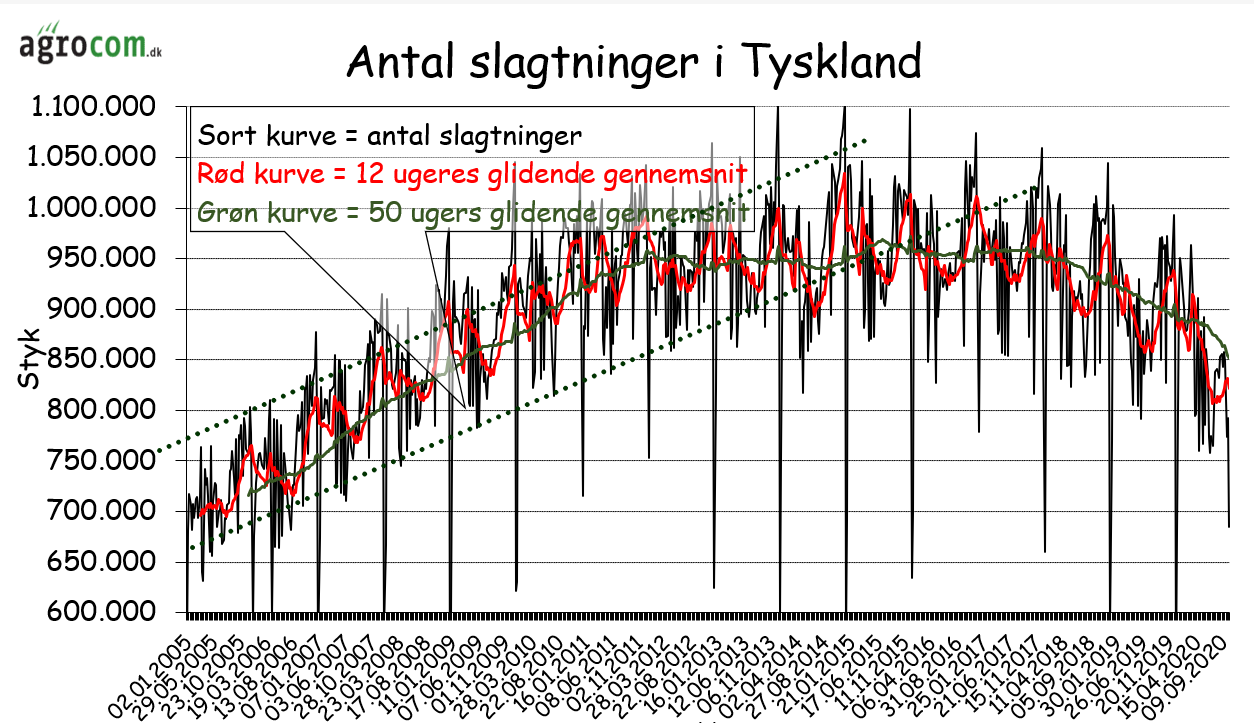

Imens den amerikanske produktion gik i vejret i perioden fra 2014 til i dag, er produktionen i vores del af verden faldet. Antallet af slagtninger i Tyskland er nu på sit laveste niveau siden 2008 og er stadig på vej ned.

Kina er den gode historie og den gode historie har måske drevet priserne i Europa højere, end forsyningssituationen i markedet kunne argumentere for, men stigningerne i 2019 og første del af 2020 handler ikke bare om Kina, men måske især om lokale forsyningsforhold.

Jamen hvorfor falder priserne så nu? Stigningerne var sandsynligvis voldsomt overgjorte og efter et overgjort rally kommer et tilsvarende drop. Droppet bliver  naturligvis ikke mindre af, at der er covid-19 frygt i markedet og af svinepesten i Tyskland.

naturligvis ikke mindre af, at der er covid-19 frygt i markedet og af svinepesten i Tyskland.

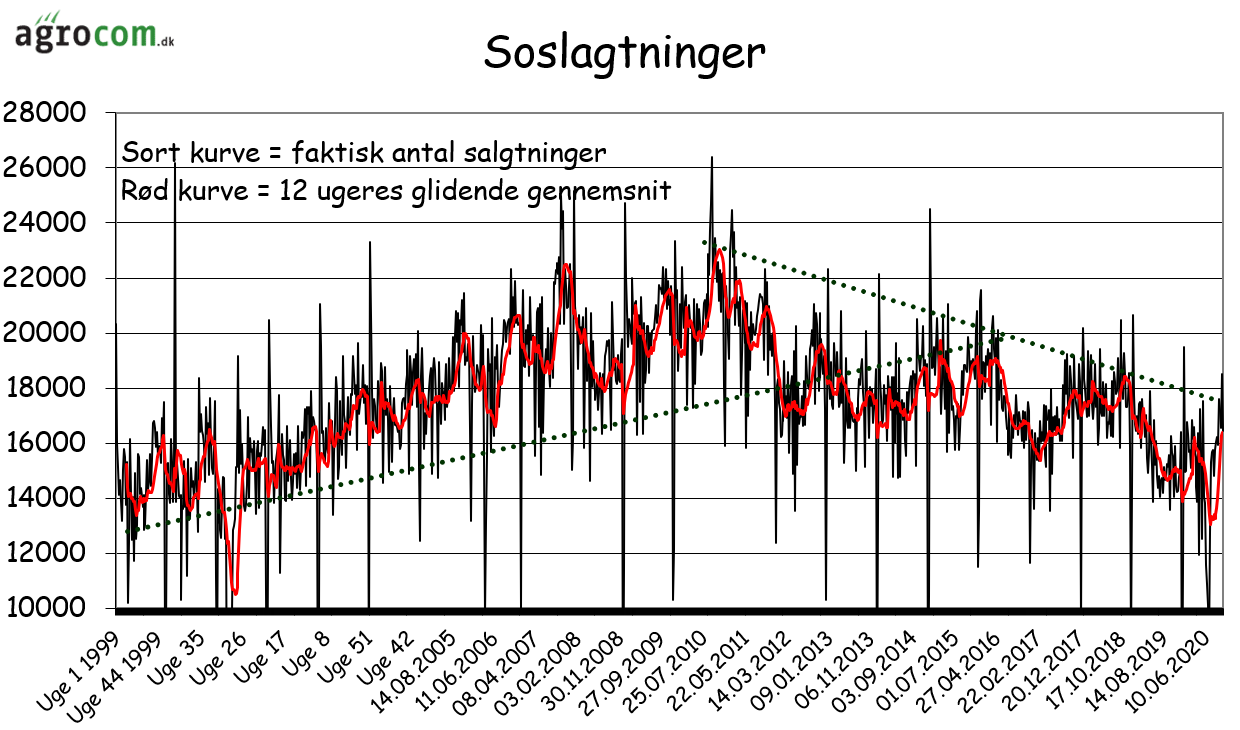

Bemærk dog og det er væsentligt det her, at de høje priser i 2019 og 2020 ikke har øget udbuddet af slagtesvin og nu hvor priserne er faldet, ja så slagtes der søer igen i Tyskland. Vi har således set en markant stigning i soslagtningerne i de seneste uger.

Den stigning i antallet af soslagtning får stor betydning for udbuddet af smågrise i Tyskland allerede hen over vinteren og på samme måde vil udbuddet af slagtesvin falde tilsvarende i sommeren 2021. Til den tid er vi måske vaccineret og covid-19 frygten er atter ude af markedet. Hvis det så også viser sig, at Tyskland får held til at vende tilbage til Asien med kød fra den ikke svinepest ramte del af landet, ja så har vi en cocktail, der for alvor kan drive priserne i vejret.

Vi forventer fortsat covid-19 og svinepest usikkerhed i markedet hen over vinteren og dermed fortsat relativt lave priser svarende til en notering på 9,50 til 10,50 kroner, men vi forventer også et ret markant rebound i priserne, når vi kommer ud på den anden side af covid-19 krisen, hvor 12  til 13 kroner måske kommer i spil igen og den pris er jo ikke så ringe endda.

til 13 kroner måske kommer i spil igen og den pris er jo ikke så ringe endda.

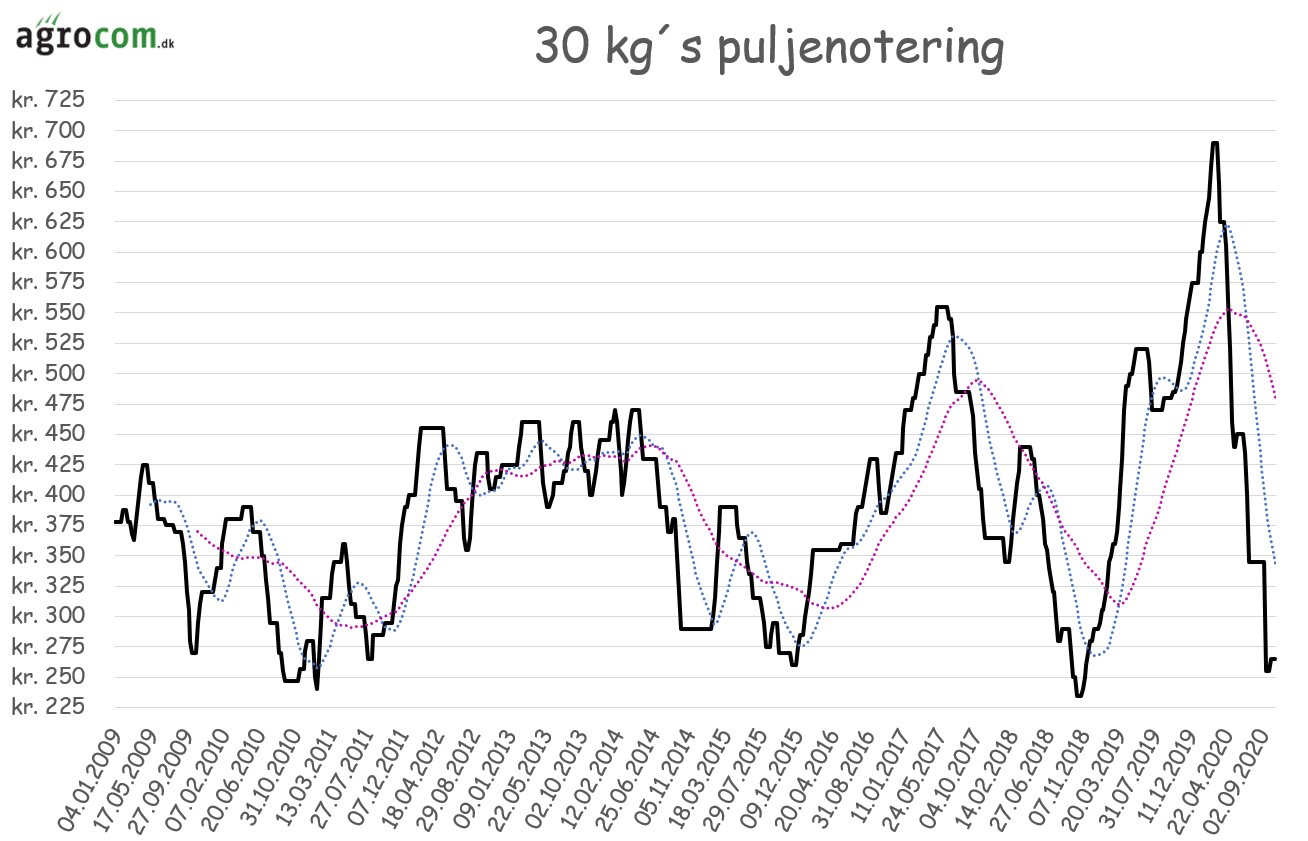

På samme måde så er der mange tomme stalde i Tyskland, som ikke bliver fyldt op med smågrise på grund af frygt for fremtiden, men når frygten forsvinder, vil en del af dem løfte røret og bestille smågrise i blandt andet Danmark – Især set i lyset af at deres egen smågriseproduktion bliver reduceret nu, hvor der slagtes søer med arme og ben i Tyskland.

Der er således intet i min verden, som taler imod, at puljepriserne kan vende tilbage til området imellem 450 og 550 kroner igen, når vi engang kommer på den anden side af covid-19. Og hvornår gør vi det? Spørg Søren Brostrøm og fru Frederiksen for jeg ved det ikke. Jeg vil nøjes med at sige, at der er håb for priserne, når vi kommer ud på den anden side.

Endelig vil jeg tilføje, at der er sket flere fantastisk vigtige ting for den danske svineproduktion de sidste par år. For det første var det rigtigt godt, at svineproducenterne brugte den gode økonomi til at afvikle bankgæld. Det har styrket de danske svineproducenter, men det har faktisk også haft den “bivirkning”, at vi i dag står med en fortsat lav forsyning af svinekød i EU landene. Vi står således ikke, som vi ellers ofte har gjort efter en højprisperiode, med en stor overforsyning, som skal afvikles, inden  priserne igen kan stige. I stedet kan vi sige, at vi naturligvis ikke ved, hvor længe det varer, inden verden er vaccineret, men når det er sket, taler forsyningssituationen for markant højere priser.

priserne igen kan stige. I stedet kan vi sige, at vi naturligvis ikke ved, hvor længe det varer, inden verden er vaccineret, men når det er sket, taler forsyningssituationen for markant højere priser.

Til sidst vil jeg stille et lille spørgsmål. Vi hører tit, at det er spekulanterne, som driver afgrødepriserne og uden spekulanterne ville afgrødepriserne være mere stabile. Hmm tja hvor mange spekulanter er der på smågrisemarkedet? Jeg tror nemlig ikke, at vi kan finde en afgrøde, hvor priserne svinger med imellem 100 og 200 procent, som vi ser det på smågrisemarkedet, så hvis der er lighedstegn imellem prisudsving og spekulanter, er smågrisemarkedet godt nok overlæsset med spekulanter, eller er det? Nej vel, så priserne kan jo godt svinge uden spekulanter til stede.