Imens analytikerne har indledt en overbudsrunde om, hvem der kan love svineproducenterne de højeste i priser i længst tid med udgangspunkt i udviklingen i Kina, dropper afregningspriserne på det kinesiske marked og vi står nu med et historisk stort prisfald.

Imens analytikerne har indledt en overbudsrunde om, hvem der kan love svineproducenterne de højeste i priser i længst tid med udgangspunkt i udviklingen i Kina, dropper afregningspriserne på det kinesiske marked og vi står nu med et historisk stort prisfald.

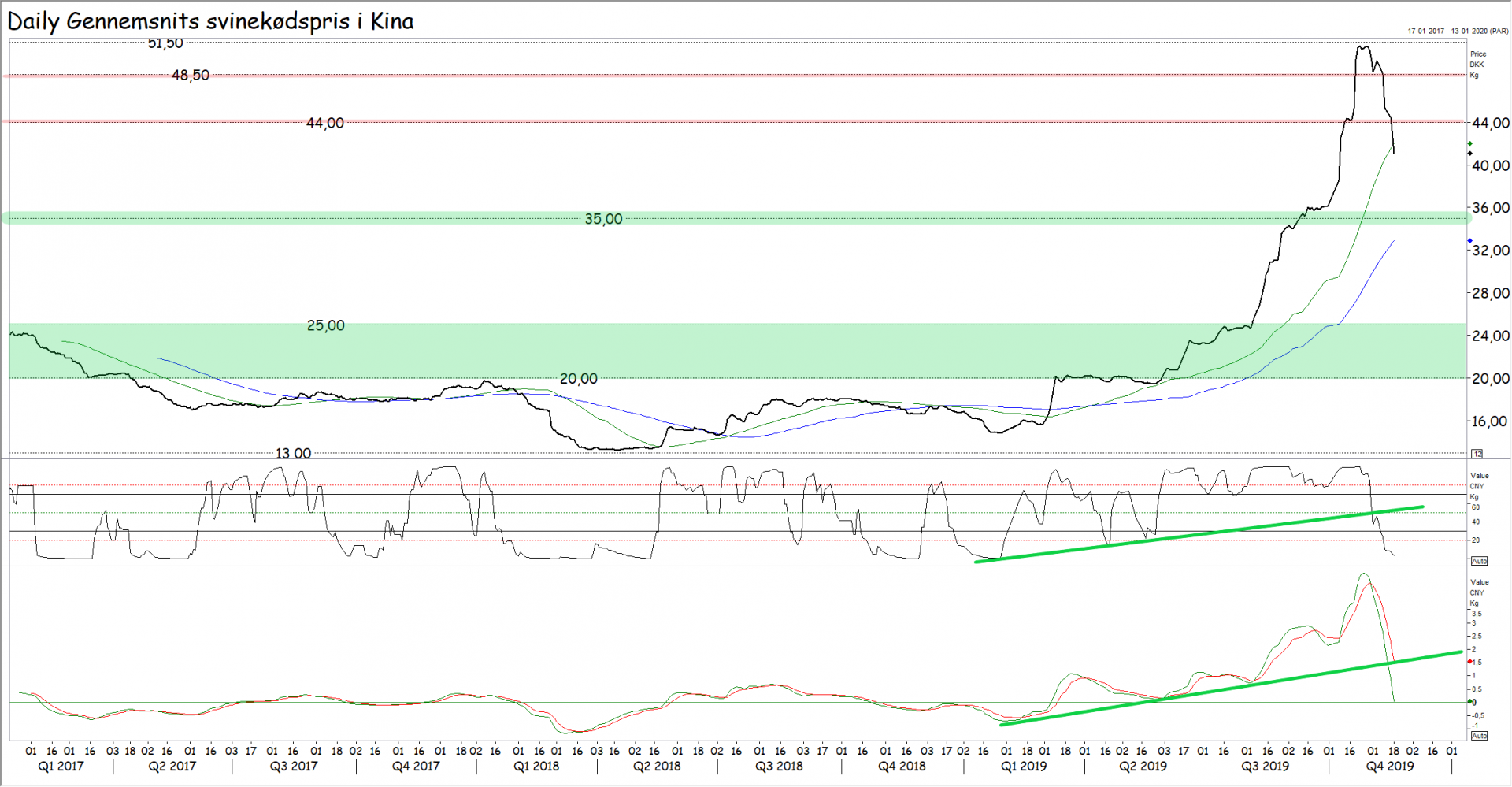

Alene i denne uge er afregningspriserne faldet med syv kroner og siden toppen sidst i oktober, er de faldet med ti kroner. Den korte trend er nu vendt til faldende efter brud under 48,50 og 44 kroner pr kg. Samtidig er et stigende moment brudt og det er ret sikkert, at vi har set toppen på det kinesiske svinekødsmarked i denne omgang.

Vi kan altså konkluderer, at til 50 kroner pr kg svinekød, er der ikke mangel på svinekød i Kina. Det kan godt være, at produktionen er halveret, men når svinekød koster 50 kroner, vælger forbrugerne åbenbart noget andet. På agrocom.dk har vi naturligvis været i tvivl om, hvor smertetærsklen lå for forbrugerne, fordi priserne var i en verden, hvor de aldrig har været før og dermed er der ingen historik at tage udgangspunkt i, men nu viser priskurven os, at smertetærsklen ligger i en halvtredser.

Samtidig har vi også i de seneste uger set, at den kinesiske regering har ophævet forskellige importhindringer på svinekød, kyllinger og oksekød fra en række lande, der ellers var udelukket fra det kinesiske marked og på den måde har regeringen forsøgt at øge udbuddet af kød på det kinesiske marked. Fødevarer er nemlig en stor del af den almindelige kinesers økonomi og høje fødevarepriser kan skabe unødig høj inflation og måske ligefrem utilfredshed i befolkningen. Regeringen er ikke interesseret i, at urolighederne i Hong Kong breder sig til hele Kina.

Dertil kommer, at producenterne i Kina har valgt at lade deres grise gå lidt længere, inden de slagter dem og det øger naturligvis kødproduktionen. En gris på 100 kg vokser nemlig et kg om dagen eller mere, så hvis man lader grisen vokse til 125 kg og svinekød koster 40 kroner, ja så får svineproducenten 1.000 kroner mere for svinet. Det er mange penge for en kinesisk bonde. Javel der er også en foderomkostning forbundet med at lade svinet blive 25 procent tungere, men der skulle da gerne blive godt 750 kroner pr svin tilbage ekstra på bundlinjen til bonden svarende til 250 kroners gevinst pr  svin pr uge. Så mange penge har han aldrig tidligere tjent på tre ugers ekstra opfedning og husk at vil man have en bonde til at reagere, skal man bare ramme ham på tegnebogen.

svin pr uge. Så mange penge har han aldrig tidligere tjent på tre ugers ekstra opfedning og husk at vil man have en bonde til at reagere, skal man bare ramme ham på tegnebogen.

Den korte trend er nu faldende og man kan sige, at markedet søger ned imod forbrugerne igen, men hvor finder markedet dem?

Der er lidt støtte i 35 kroner og meget stor støtte i området imellem 20 og 25 kroner. Det er jo stadig meget høje priser og vi skal også forvente, at der kommer et ret kraftigt rebound, når priserne rammer støtten, efter devisen jo større drop desto større rebound, men priserne går ikke over 50 kroner igen – Det løb er kørt.

Det betyder naturligvis ikke, at festen er slut for de danske svineproducenter. Som sagt er 20/25 kroner mange penge og der kommer også en længere periode med handel i intervallet imellem 20/25 kroner i bunden og 45/50 kroner i toppen – Det er jo også relativt høje priser, der giver god økonomi og den kinesiske regering vil givetvis holde porten åbne for en stor import for at dæmpe priserne i Kina, men panikrallyet er slut.