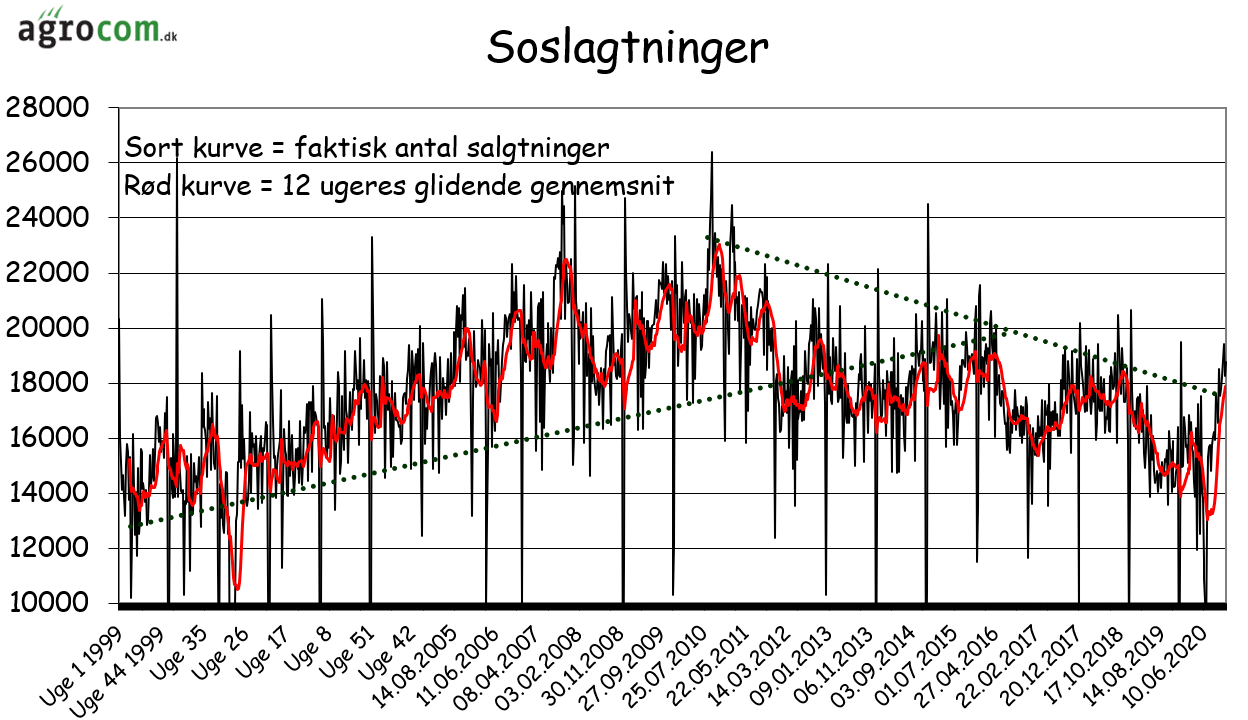

I takt med at priserne på smågrise gik i vejret i perioden fra starten af 2019 og til den første del af 2020, faldt antallet af soslagtninger til sit laveste i tyve år i starten af maj. Siden har smågrisene taget et historisk stort prisdyk og de lave smågrisepriser kan ses i antallet af soslagtninger på de tyske slagterier. Soslagtningerne er således steget fra 13.000 om ugen til 18.000 slagtede søer om ugen i gennemsnit set over en 12 ugers periode siden udgangen af maj og det er en historisk stor stigning.

I takt med at priserne på smågrise gik i vejret i perioden fra starten af 2019 og til den første del af 2020, faldt antallet af soslagtninger til sit laveste i tyve år i starten af maj. Siden har smågrisene taget et historisk stort prisdyk og de lave smågrisepriser kan ses i antallet af soslagtninger på de tyske slagterier. Soslagtningerne er således steget fra 13.000 om ugen til 18.000 slagtede søer om ugen i gennemsnit set over en 12 ugers periode siden udgangen af maj og det er en historisk stor stigning.

Det må være logik for enhver svineproducent, at slagtede søer ikke føder ret mange grise og vi kan slå fast, at producenterne forholder sig til priserne med faldende udbud af smågrise til følge. Det lavere udbud får naturligvis betydning for prisdannelsen på smågrisemarkedet i 2021 og vi kan stå overfor et år præget af et endda meget stort underudbud af smågrise.

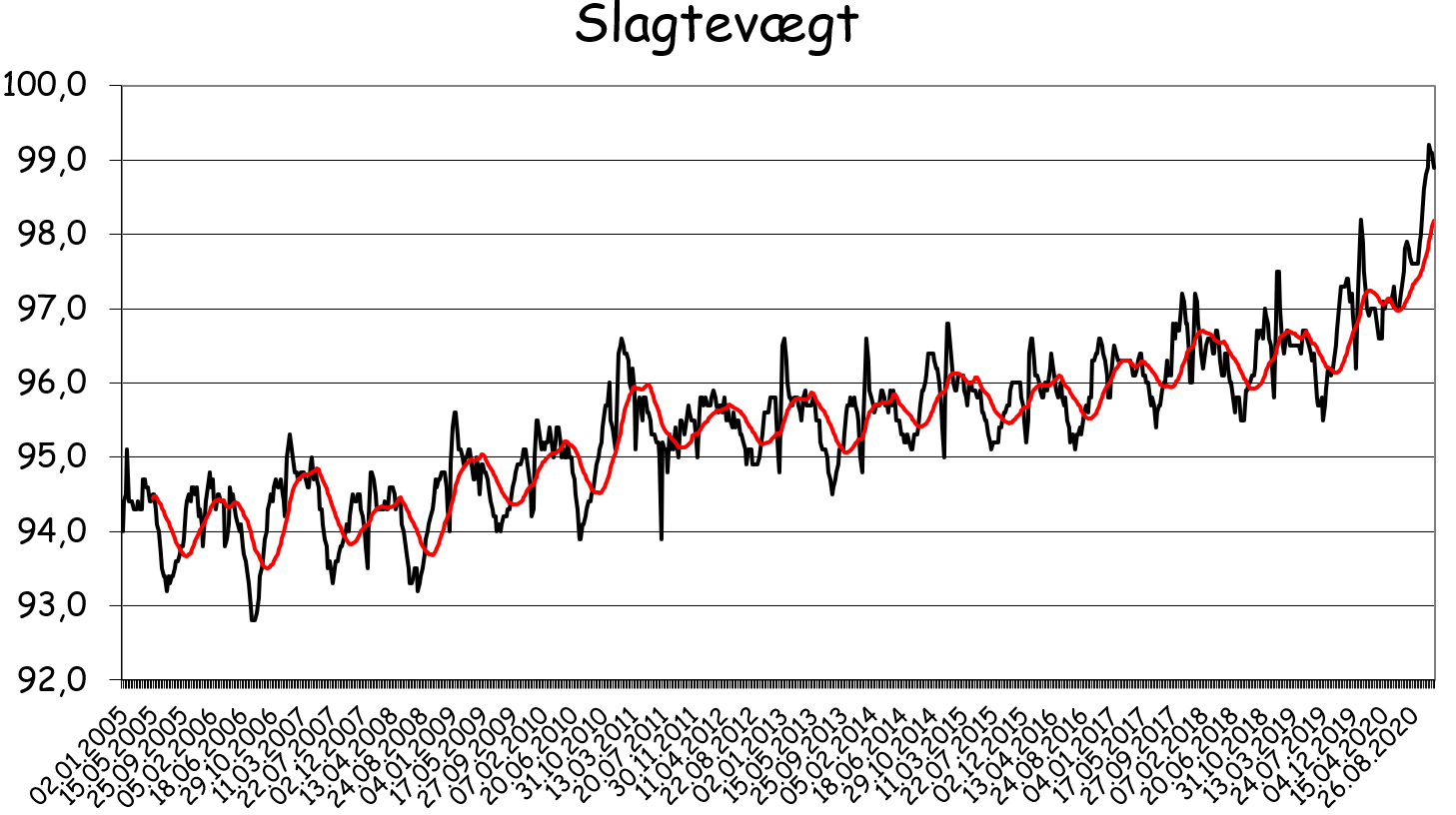

Javel efterspørgslen er også ramt, fordi slagtesvineproducenterne dels ser på lave afregningspriser, men  også fordi de har svært ved at komme af med deres slagtesvin. Vi ser dog nu et lille fald i slagtevægtene i Tyskland, så selv om man skal passe på med forhastede konklusioner, ser det faktisk ud til, at puklen af slagtesvin er i færd med at toppe og det kan lukke op for en bedring i efterspørgslen efter smågrise i starten af det nye år.

også fordi de har svært ved at komme af med deres slagtesvin. Vi ser dog nu et lille fald i slagtevægtene i Tyskland, så selv om man skal passe på med forhastede konklusioner, ser det faktisk ud til, at puklen af slagtesvin er i færd med at toppe og det kan lukke op for en bedring i efterspørgslen efter smågrise i starten af det nye år.

Jamen skal vi ikke også se en bedring i afregningspriserne, inden der bliver sat slagtesvin ind igen? Tja njaa ikke nødvendigvis. Det er muligt, at afregningspriserne på slagtesvin ikke er gode i Tyskland, men når der kan købes smågrise til de nuværende priser, er der faktisk økonomi i produktionen, også selv om afregningspriserne på slagtesvin er lave.

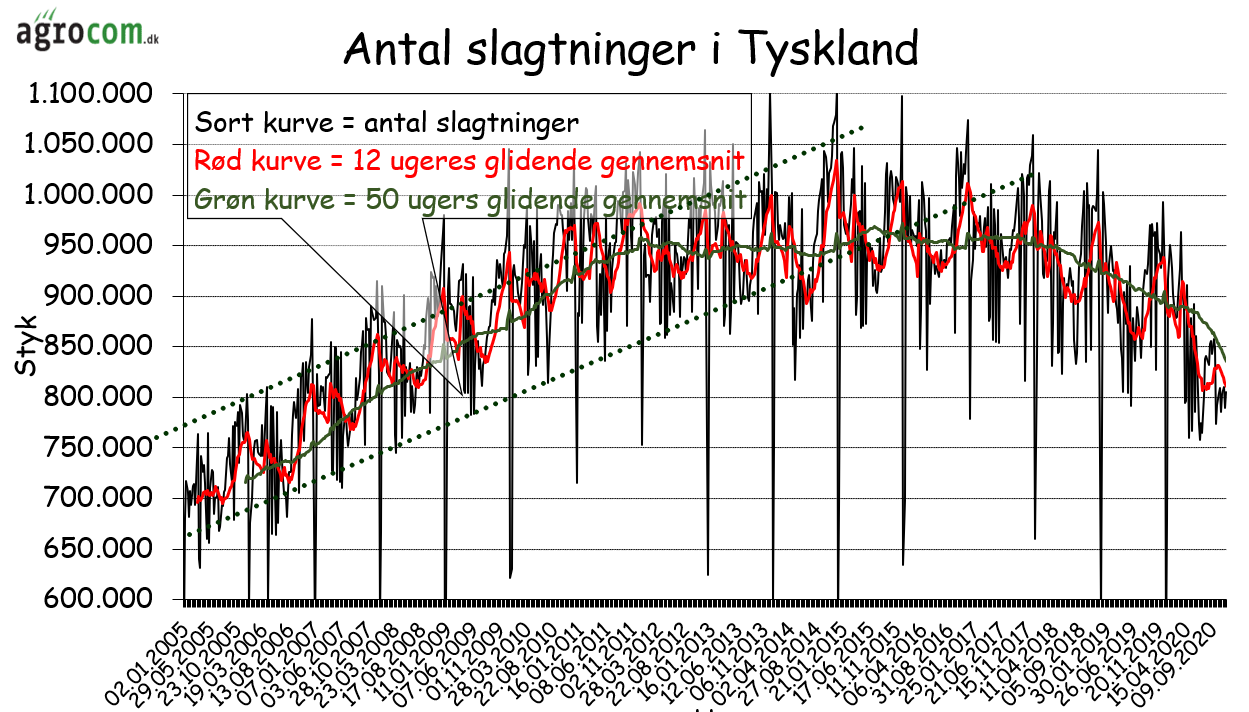

Samtidig bemærker vi, at antallet af slagtninger i Tyskland har vist en faldende tendens i en årrække og antallet af slagtninger er faldet med cirka 100.000 slagtesvin om ugen målt i gennemsnit set over en 12 ugers  periode alene i 2020 og siden 2015 er antallet af slagtninger faldet med tæt ved 150.000 slagtesvin om ugen.

periode alene i 2020 og siden 2015 er antallet af slagtninger faldet med tæt ved 150.000 slagtesvin om ugen.

Den store stigning i antallet af soslagtninger vil naturligvis få den konsekvens, at faldet i antallet af slagtninger af slagtesvin fortsætter i 2021, ja faktisk må man antage, at en historisk stor stigning i antallet af soslagtninger også er ensbetydende med et historisk stort fald i antallet af slagtninger af slagtesvin og 2021 kan meget let byde på det mindste udbud af slagtesvin i Tyskland i 25 år.

Det store fald i udbuddet af først smågrise og dernæst slagtesvin kommer i givet fald på et tidspunkt, hvor Europa har travlt med at vaccinere befolkningerne. Dermed vil forbruget af svinekød normalisere sig i løbet af første halvdel af 2021 og nej Tyskland havde ikke den store  eksport, så svinepesten får ikke den store betydning for efterspørgslen efter tysk svinekød. Produktionsopbremsningen i de seneste måneder udligner mere end faldet i eksporten fra Tyskland til Asien efter fund af svinepest i Tyskland.

eksport, så svinepesten får ikke den store betydning for efterspørgslen efter tysk svinekød. Produktionsopbremsningen i de seneste måneder udligner mere end faldet i eksporten fra Tyskland til Asien efter fund af svinepest i Tyskland.

På grund af Covid-19 står verden i en ekstraordinær situation, som ekstraordinært har lukket en del tysk slagtekapacitet. Det har udløst et ekstraordinært stort fald i først afregningspriserne på slagtesvin og dernæst i priserne på smågrise. De ekstraordinært lave priser på smågrise har udløst en ekstraordinær stor stigning i antallet af soslagtninger og vi står i 2021 med et ekstraordinært lille udbud af først smågrise og dernæst slagtesvin – Og det på et tidspunkt, hvor verden vender tilbage til normal på grund af vaccination.

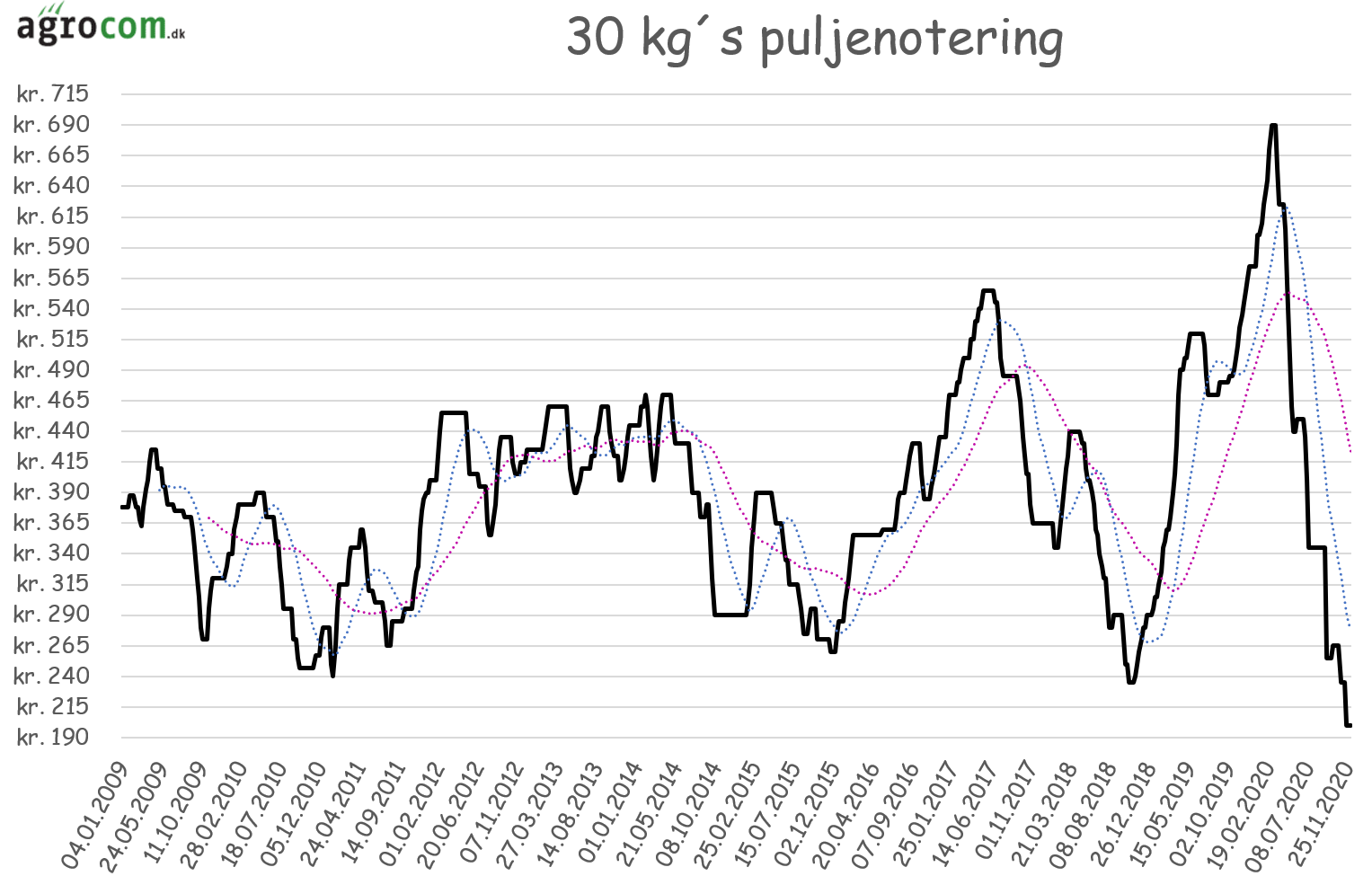

Kombinationen af ekstraordinært lavt udbud af smågrise og dernæst slagtesvin samt normaliseringen på grund af  vaccination vil udløse et ekstraordinært stort rebound i priserne på smågrise og slagtesvin i første halvdel af 2021. Vi forventer således et rebound i smågrisepriserne tilbage til mindst området imellem 365 og 465 kroner basis puljenoteringen og en forsigtig budgetpris for 2021 kunne meget vel hedde 375 kroner.

vaccination vil udløse et ekstraordinært stort rebound i priserne på smågrise og slagtesvin i første halvdel af 2021. Vi forventer således et rebound i smågrisepriserne tilbage til mindst området imellem 365 og 465 kroner basis puljenoteringen og en forsigtig budgetpris for 2021 kunne meget vel hedde 375 kroner.

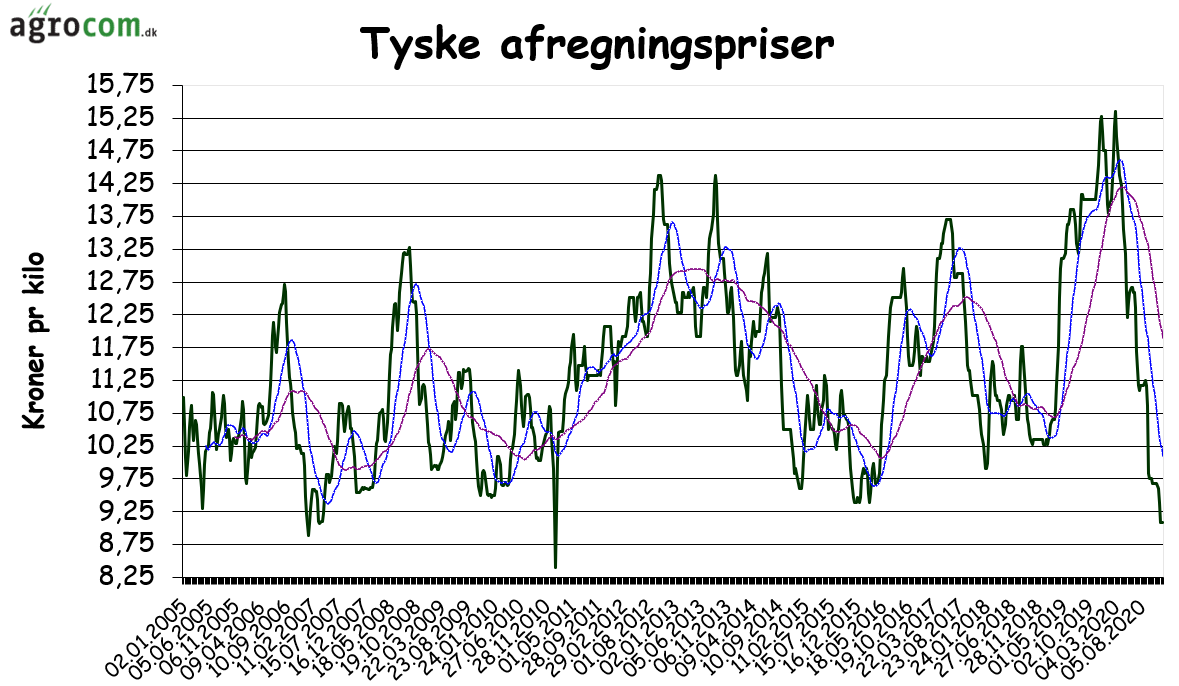

På samme måde ser vi også et rebound i de tyske afregningspriser på slagtesvin til området imellem mindst 10,75 og 11,75 kroner pr kg – Ja 12,25 kroner kan måske kortvarigt komme på bordet. Oversat til dansk notering svarer det til et rebound til mindst området omkring 11,00 kroner og en forsigtig dansk budgetpris kunne for eksempel hedde 10,50 kroner før udbetaling af overskud på din ejerandel af slagteriet.

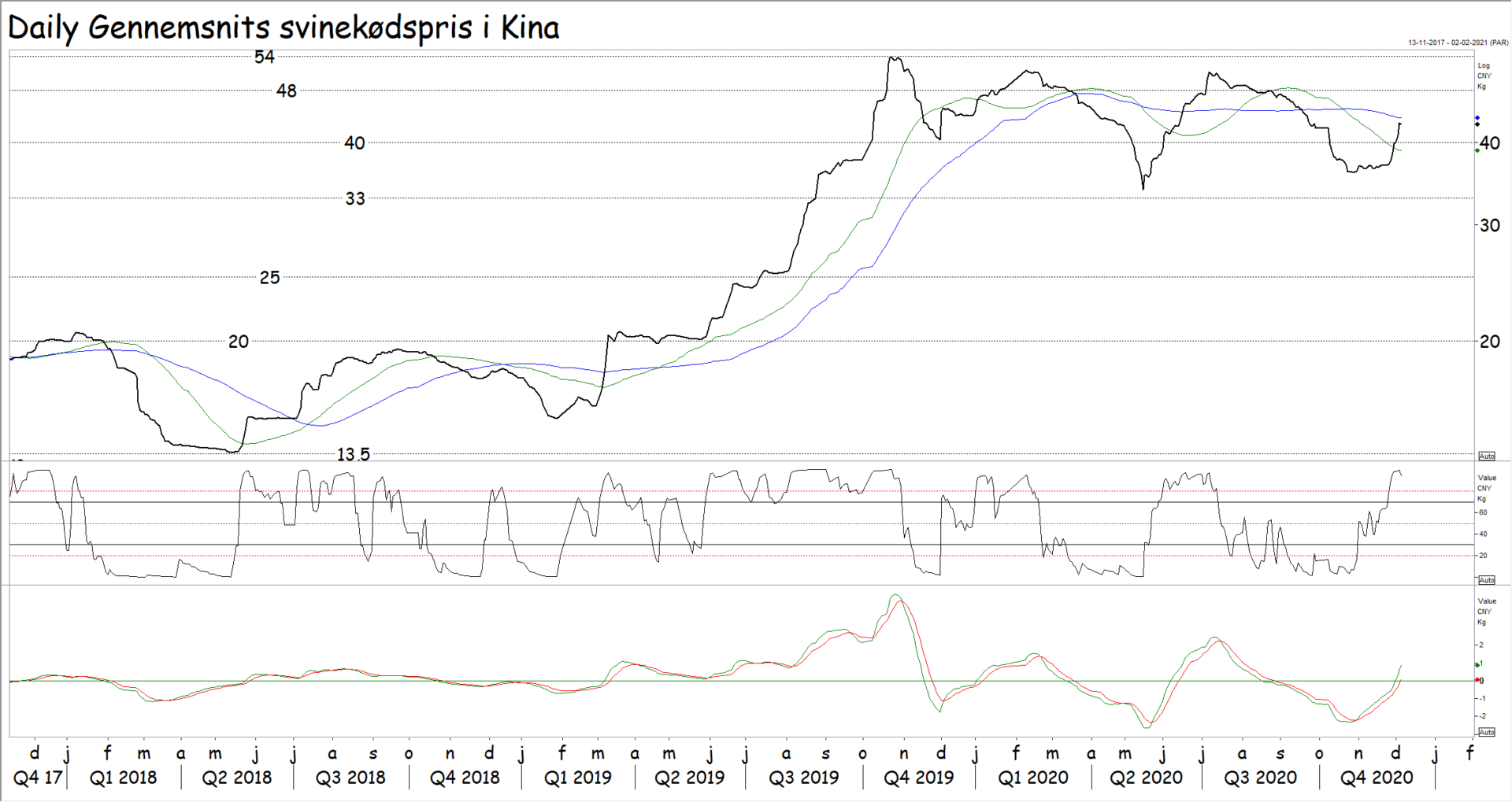

Jamen hvad med eksporten til Kina? Normale priser på svin er ikke betinget af eksport til Kina, men det er klart, at ønsker man sig ekstraordinært høje priser, som for blot få måneder siden, kræver det en ekstraordinær eksport til for eksempel Kina.

Javel de kinesiske priser er gået i vejret den seneste periode, men det skal man nok ikke lægge mere i, end at  der dækkes af op til den årlige nytårsferie. Ja faktisk er stigningerne i Kina sandsynligvis den sidste krampetrækning inden et større fald i 2021, hvor kineserne skal gense området imellem 20 og 25 kroner pr kg i takt med at den kinesiske produktion når tilbage il normal.

der dækkes af op til den årlige nytårsferie. Ja faktisk er stigningerne i Kina sandsynligvis den sidste krampetrækning inden et større fald i 2021, hvor kineserne skal gense området imellem 20 og 25 kroner pr kg i takt med at den kinesiske produktion når tilbage il normal.

Vi tror således ikke meget på, at Kina bliver den faktor, som de var i 1½ år fra sidst i 2018 til starten af 2020, men vi har jo også set elleve kroner, inden Kina blev en faktor på svinekødsmarkedet i Danmark, så hvorfor kan vi ikke komme til at gense elleve kroner, hvis Kina ikke længere er en mulighed for dansk svinekød?

Kina var en ekstraordinær situation, som gav ekstraordinært høje priser og Covid-19 er en ekstraordinær situation, som giver ekstraordinært lave priser, men når vi skærer alt det ekstraordinære væk, står vi tilbage med en historisk stor opbremsning i den tyske svineproduktion.