Vi har set pres på majspriserne efter bedre vejr i juni, men også efter en retslig afgørelse i USA. Flere mindre raffinaderier lagde nemlig sag an imod regeringen i forlængelse et dekret, som tidligere præsident Trump udstedte, der forlangte, at de små raffinaderier også skulle blande de krævede mængder biobrændstof i deres salgsprodukter.

Vi har set pres på majspriserne efter bedre vejr i juni, men også efter en retslig afgørelse i USA. Flere mindre raffinaderier lagde nemlig sag an imod regeringen i forlængelse et dekret, som tidligere præsident Trump udstedte, der forlangte, at de små raffinaderier også skulle blande de krævede mængder biobrændstof i deres salgsprodukter.

Den sag har de små raffinaderier vundet og det vil naturligvis påvirke forbruget af majs i USA – I hvert fald end til der kommer ny lovgivning på området. Flere demokratiske senatorer ønsker nemlig, at der som led i den grønne omstilling bliver givet tilskud til bilproducenterne, hvis de udvikler biler, der kan køre på ren biobrændstof og at der gives tilskud til raffinaderier, som ikke kan blande i dag, men som vil investere i anlæg til iblanding af biobrændstof.

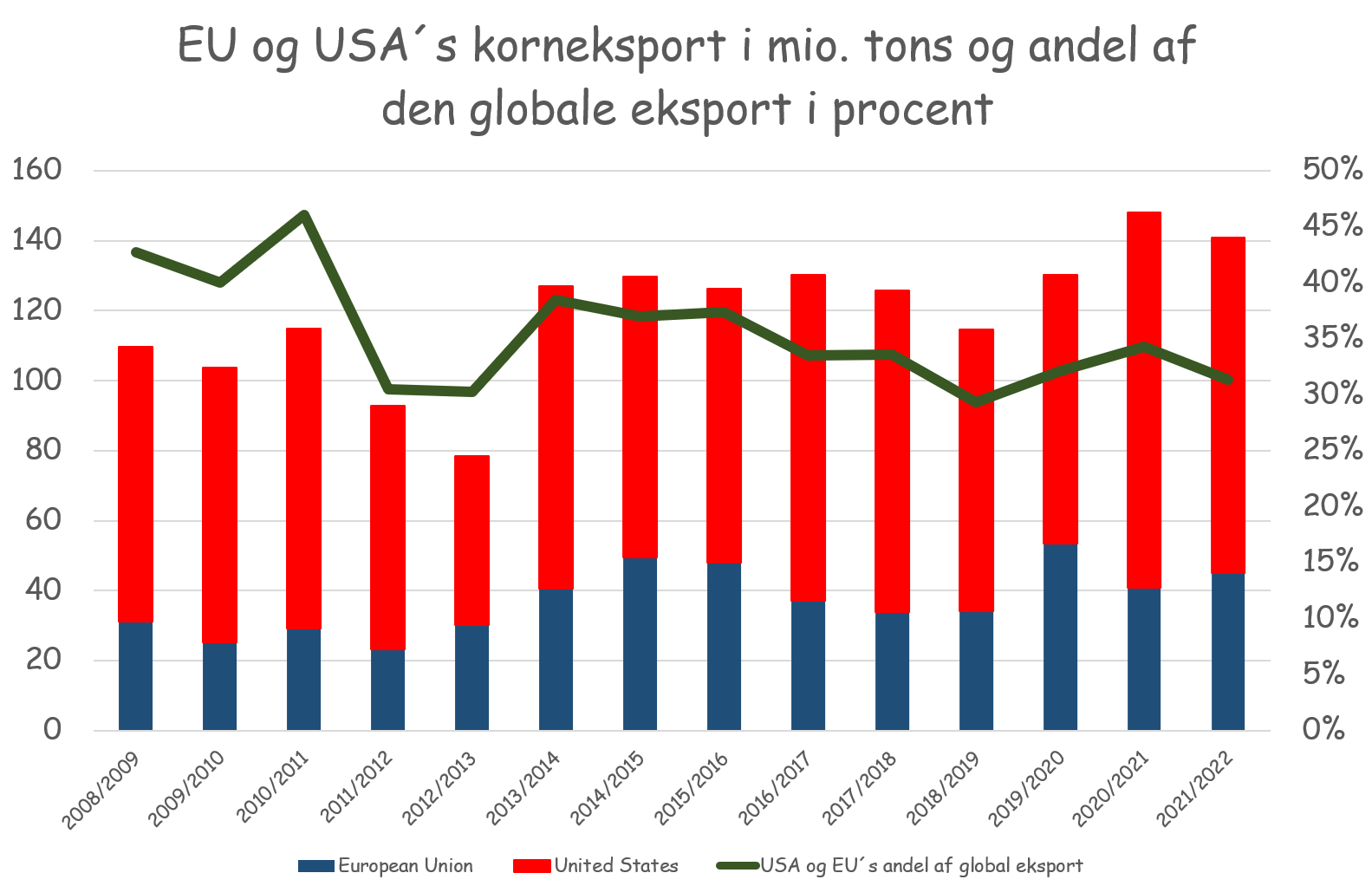

Blænder vi op for det helt lange lys, står kornmarkedet i en situation, hvor det vil miste EU som stor eksportør af korn. De seneste tiltag fra EU kommissionen i forbindelse med den grønne omstilling vil nemlig ramme udbytterne og således fjerne overskuddet til eksport ud af EU. Samtidig kan verdensmarkedet også se frem imod en dag, hvor en anden stor eksportør, nemlig USA, selv bruger deres overskud af afgrøder til biobrændstof som følge af deres vej ind i en grøn omstilling.

Endelig har verden fået en ny stor importør i form af Kina. Der skal således findes nye eksportnationer i løbet af de kommende ti år, eller bestående eksportnationer skal øge deres produktion betydeligt (læs Rusland og Brasilien) for at tilfredsstille det globale forbrug. Det kan sikkert nok lade sig gøre, men ikke uden store investeringer i kornproduktion samt eksportfaciliteter og de investeringer kommer jo ikke af sig selv.

Endelig har verden fået en ny stor importør i form af Kina. Der skal således findes nye eksportnationer i løbet af de kommende ti år, eller bestående eksportnationer skal øge deres produktion betydeligt (læs Rusland og Brasilien) for at tilfredsstille det globale forbrug. Det kan sikkert nok lade sig gøre, men ikke uden store investeringer i kornproduktion samt eksportfaciliteter og de investeringer kommer jo ikke af sig selv.

Lysten til at investere hænger tæt sammen med troen på fremtiden og tro på fremtiden får man altså ikke fra lave priser. Vi kan således se ind i et ti år, hvor vi ser faldende produktion og eksport i EU, hvor vi ser stigende forbrug og faldende eksport i USA og hvor vi ser stigende import i Kina. Det vil stimulere priserne og vi skal forvente turbulent handel med store prisudsving på et højt niveau.

De høje priser vil imidlertid MED TIDEN stimulere produktionen andre steder og vi vil på et senere tidspunkt se priserne stabilisere sig igen, men husk nu at fra priserne går i vejret og til producenterne får så meget tro på fremtiden, at de tør investere i opdyrkning af jord i Afrika, Sydamerika og Rusland, ja der går tid. Samtidig går der også tid fra troen kommer og til arealerne er dyrket op til et fornuftigt udbytteniveau samt til der står faciliteter, der kan laste skibe i samme tempo som i USA og EU. I mellemtiden kommer importnationerne til at betale en høj pris for deres fødevareimport.

Importnationerne er dels rige lande som Sydkorea og Japan g de har råd til at betale, men importnationerne er også mange fattige lande i Afrika, Mellemøsten og Asien. Stigende fødevarepriser i den fattige del af verden, hvor forbrugerne primært bruger deres penge til køb af fødevarer, øger naturligvis risikoen for et større pres på vores grænser fra mennesker, der vil væk fra deres fattige oprindelsesland.

Importnationerne er dels rige lande som Sydkorea og Japan g de har råd til at betale, men importnationerne er også mange fattige lande i Afrika, Mellemøsten og Asien. Stigende fødevarepriser i den fattige del af verden, hvor forbrugerne primært bruger deres penge til køb af fødevarer, øger naturligvis risikoen for et større pres på vores grænser fra mennesker, der vil væk fra deres fattige oprindelsesland.

Nå nok om det. Det her påvirker ikke priserne hverken i dag eller i morgen, men det er jo også en forklaring mere på, hvorfor den lange trend er stigende og hvorfor vi skal købe efter et prisfald, selv om priserne måske ikke er helt tilbage i det, som du måske betragter som en bundpris, samt hvorfor at det er forkert at sælge langt ud i fremtiden og rigtigt kun at sælge det, som pladsen på lagret og kassekreditten stiller krav om.