Anbefaling –> EU landene skubber en bunke usolgt korn foran sig. Arealerne er dog faldet i Vesteuropa, men omvendt er flere års tørke i USA, Argentina og Sydeuropa brudt. Endelig er majsmarkedet velforsynet. Den lange trend er fortsat faldende, men vi nærmer os bunden af det langsigtede handelsinterval.

Anbefaling –> EU landene skubber en bunke usolgt korn foran sig. Arealerne er dog faldet i Vesteuropa, men omvendt er flere års tørke i USA, Argentina og Sydeuropa brudt. Endelig er majsmarkedet velforsynet. Den lange trend er fortsat faldende, men vi nærmer os bunden af det langsigtede handelsinterval.

Nedturen synger på sidste vers, men det er ikke ensbetydende med, at priserne springer i vejret i nær fremtid. I stedet kigger vi ind i et til to år med intervalhandel på et lavt niveau, hvor 200/220 euro er købspriser og 250/270 euro er salgspriser.

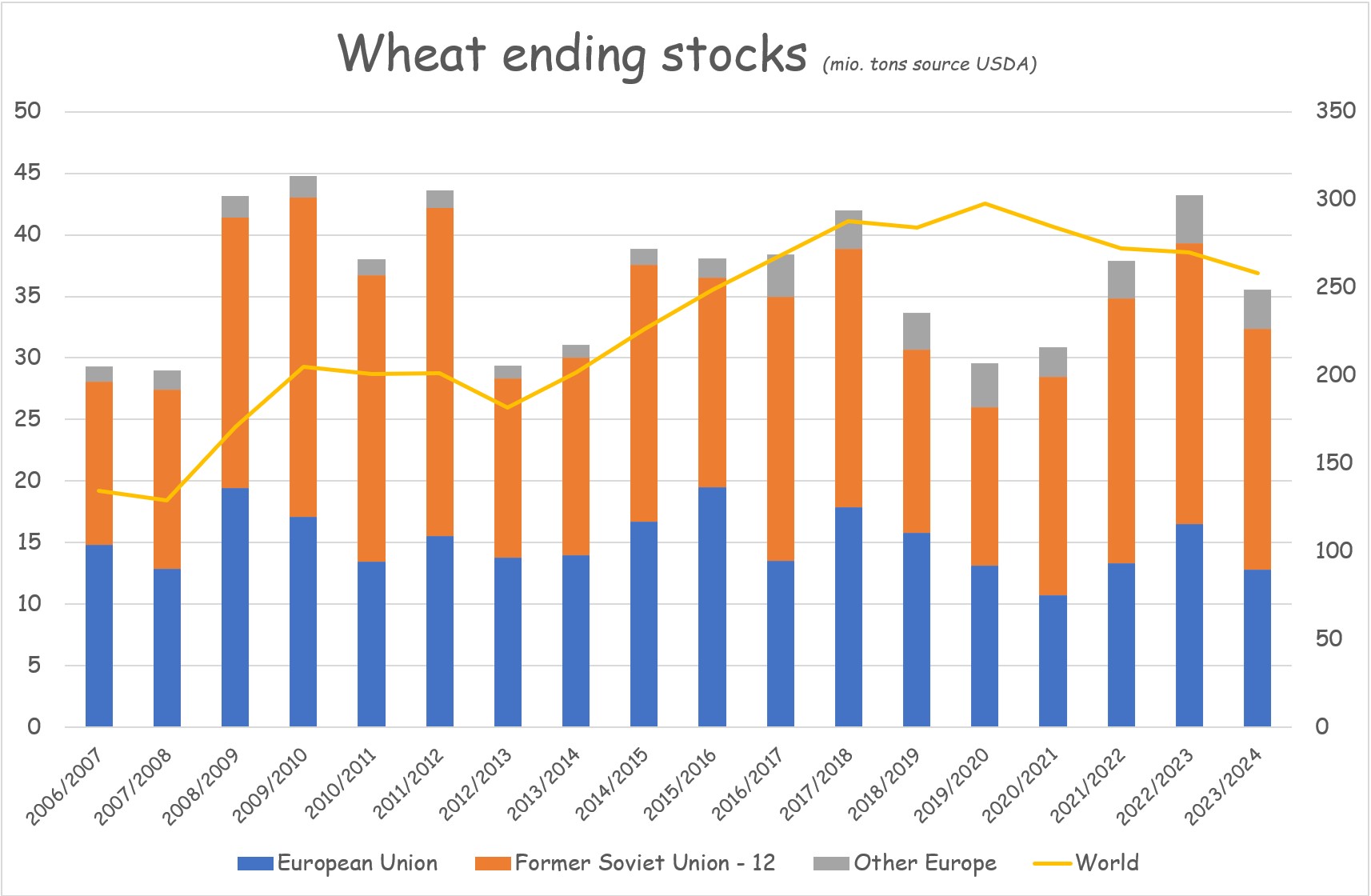

Så blev 2023 til 2024 og hvad skal vi vente i os af 2024 på hvedemarkedet? Året bliver indledt med et velforsynet marked i især Europa. Eksporten ud af EU og Rusland vil stige i dette høstår, siger USDA, men foreløbigt er stigningen udeblevet i Rusland og i EU er eksporten lige frem faldet. Det kan være, at det ændrer sig sidst i høståret, men for nuværende er der ikke meget, som tyder på det og det ser ud til, at USDA´s forventning om et fald i de europæiske lagre i dette høstår, ikke bliver indfriet.

Vi må således forvente, at de kommende måneder fortsat vil byde på stor fokus på konkurrenceevne og at markedet vil være præget af hård konkurrence imellem især EU, Ukraine og Rusland. Det er således ret sandsynligt, at der bliver trukket mere hvede ind i det næste høstår fra høst 2023, end USDA venter det i dag, men det er der måske også behov for. Efteråret har nemlig været ekstremt vådt i især Vesteuropa og det har kostet hvedeareal. (Skemaet viser, det franske analysefirma Strategie Grains forventninger til arealer og produktion i 2024).

Vi må således forvente, at de kommende måneder fortsat vil byde på stor fokus på konkurrenceevne og at markedet vil være præget af hård konkurrence imellem især EU, Ukraine og Rusland. Det er således ret sandsynligt, at der bliver trukket mere hvede ind i det næste høstår fra høst 2023, end USDA venter det i dag, men det er der måske også behov for. Efteråret har nemlig været ekstremt vådt i især Vesteuropa og det har kostet hvedeareal. (Skemaet viser, det franske analysefirma Strategie Grains forventninger til arealer og produktion i 2024).

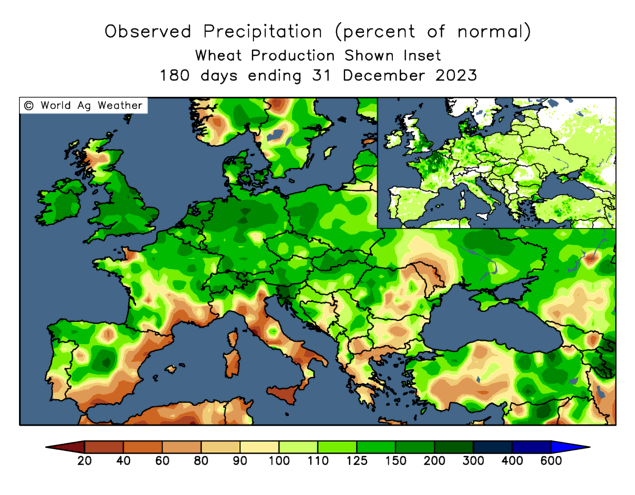

Omvendt er der også kommet vand til Syd- og Sydøsteuropa og det har øget arealerne med hvede i landene omkring Middelhavet og Sortehavet. Samtidig har det ikke kun regnet meget i Europa, men der er kommet vand til stort set alle store hvedeområder lige fra USA i vest til de kinesiske hvedeprovinser i øst.

Tørke bliver således næppe et tema på denne side af juni måned og det kan vise sig, at mindre arealer i Vesteuropa bliver opvejet af, at vi ikke ser tørke i vinterhveden i USA samt i Syd- og Nordeuropa, som vi ellers har oplevet det de sidste par år. Dertil kommer på den lidt længere bane, at tørke i både Argentina og det meste af Australien er et afsluttet kapitel efter store mængder vand i december. (Vejrkortet viser nedbør i procent af normal de seneste 180 dage).

Samtidig bliver der givetvis sået noget i de marker, som ikke blev sået med vinterhvede på grund af det våde efterår. Byg og majs er jo også velfungerende foderemner i den animalske produktion.

Endelig har majsavlen været god i år og amerikanerne står med de næststørste majslagre i historien. Stigende hvedepriser vil således hurtigt stimulere majsforbruget og reducere forbruget af hvede. Et meget velforsynet majsmarked vil dermed virke som en klods om benet på hvedemarkedet. Jamen det globale forbrug af foderhvede er ikke stort, tænker du måske? Det er delvist rigtigt, nemlig 160 millioner tons ud af 795 millioner tons, men i Europa udgør foderhvedeforbruget tæt ved halvdelen af det samlede hvedeforbrug og vi bor jo i Europa.

Vejret i den kommende vækstsæson er naturligvis en joker og det kan meget vel vise sig, at vi får en periode i vækstsæsonen, hvor vejret støtter priserne, men som udgangspunkt er det svært at se priser over 255/275 euro i Paris svarende til 160/175 kroner ab gård i Danmark i 2024 og vi må også frygte, at vi skal imod 200/220 euro eller 130/140 kroner på den korte bane.

Et fald imod 130/140 kroner ab gård eller 145/150 kroner leveret skal således ses som en købsmulighed, imens stigninger, for eksempel i forbindelse med vækstsæsonen, til området over 160 kroner bør udløse salgstanker.

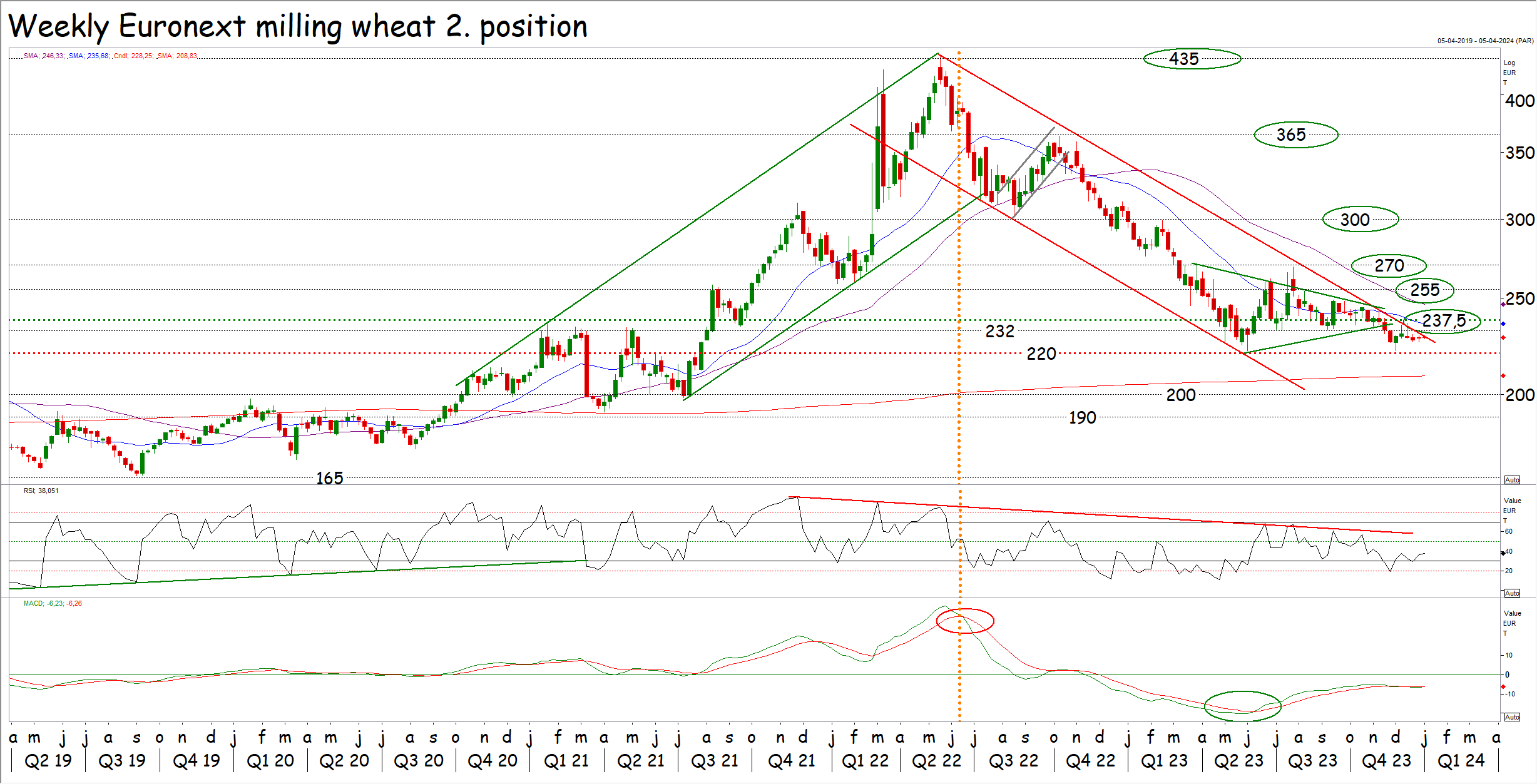

Teknisk er den lange trend faldende efter brud under 365 og igen 300 euro og bryder priserne også under 220 euro, får vi atter den lange faldende trend bekræftet. I givet fald er det efterfølgende ret sikkert, at det går imod 190/210 euro området. Bemærk i den forbindelse, at momentet er faldende og det taler for, at priserne vil fortsætte ned.

Priserne er imidlertid også faldet til de nederste 25 procent af det langsigtede handelsinterval og vi må således forvente stor støtte i området omkring 200 euro og et eventuelt fald imod 200/220 euro skal således ses som en oplagt købsmulighed – Dels af forbruget frem imod høst i i form af køb af fysisk hvede, men også af forbruget frem imod høst 2025 i form af futures.

Vi skal se priserne over 255/275 euro området, inden den lange trend vender tilbage til stigende og det gennembrud kommer naturligvis en dag. Momentet er dog stadig faldende, så den dag kommer næppe i 2024. Den antagelse bliver i øvrigt bestyrket af, at tidligere bunde har varet i 1½ til 2½ år, ja seneste bund varede i godt seks år og det taler for en del handel imellem 200/220 euro og 255/275 euro frem imod og måske ind i 2025.

Vi har oplevet en periode fra 2020 til 2022, hvor retningen var klar, nemlig stigende. Den blev efterfølgende af en periode, hvor retningen også var klar, nemlig ned og nu står vi overfor en periode, hvor lave priser taler imod meget mere nedadgående, men hvor et velforsynet marked taler imod stigninger og det vil sandsynligvis give intervalhandel på et lavt niveau.