Anbefaling –> Sælg majs der ikke kan udsættes til 2024 eller 2025. Køberne skal omvendt afvente køb på lange kontrakter til høstpresset i USA er på sit højeste i det tidlige efterår.

Brasilien har indledt årets høst af vintermajs og udbytterne bekræfter forventningerne om rekordavl. Samtidig har Sydafrika sat sig på det kinesiske marked og kineserne har efterhånden handlet al den majs tilbage, som de købte tidligere i USA.

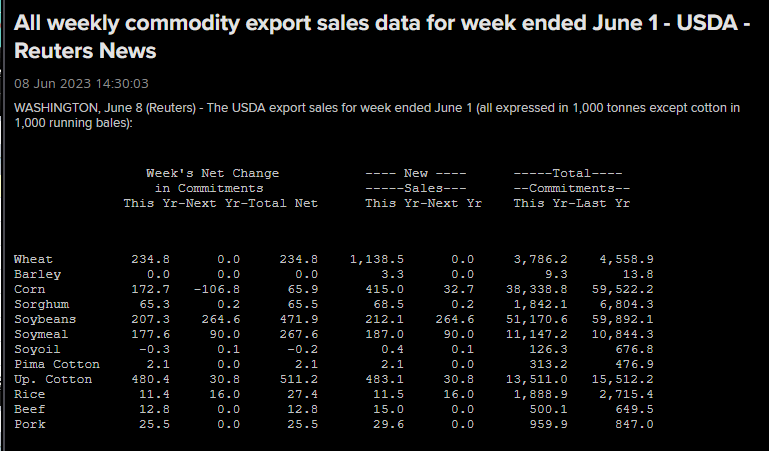

I sidste uge solgte amerikanerne 173.000 tons gammel høst majs og det salg dækker over rutine salg til Mexico og Japan, imens der blev solgt minus 107.000 tons majs på terminerne efter den kommende høst. Altså der blev handlet mere tilbage, end der blev solgt. Det amerikanske majssalg er således nået op i 38,3 millioner tons imod 59,5 millioner tons på samme dato sidste år.

I det kommende høstår venter USDA en stigning i den globale produktion på 70 millioner tons majs, hvor 67 millioner tons kommer fra den kommende amerikanske avl, hvis vejret vil det. I den forbindelse minder jeg om, at en normal dansk hvedeavl svarer til cirka 125 kg majs pr hektar i USA. Amerikanerne har således en stor eksportudfordring foran dem, hvis den store fremgang skal sælges til eksport i løbet af 2023/2024. Her ser USDA en stigning i eksporten på otte millioner tons, men også at de amerikanske majslagre vil stige med atten millioner tons til 53 millioner tons.

Det korte af det lange er, at vi står overfor et salgspres fra Brasilien hen over den sidste del af sommeren og herefter kommer den amerikanske høst på markedet i efteråret og til næste vinter. De grundlæggende forhold peger på et meget anstrengt majsmarked i det kommende høstår og det vil naturligvis begrænse prismulighederne på hvede og byg.

I Europa har vi i år set en rekord import af majs, hvor især lande som Spanien, Portugal, Beneluxområdet, Irland med flere har importeret store mængder majs og de samlede majsimport er tæt ved fordoblet i år. De lande vil naturligvis opretholde importen, hvis der er økonomi i at gøre det og det vil der være, hvis hveden stiger.

Priserne på Brasiliansk majs gik i kortsigtet nedtrend efter brud under 300 euro sidste år og efter brud under 255 euro er den lange trend også vendt til faldende. Vi ser lidt korrektion her på vejen ned, men bryder majsen under 200 euro basis FOB Brasilien, skal vi også vente fald ned til 175 euro og måske lige frem 150 euro.

Bryder majsen omvendt over 230 euro, vender den korte trend tilbage til stigende og så skal vi tilbage til 255 euro igen, men fortsætter den amerikanske majs med at udvikle sig nogenlunde normalt, kommer det næppe til at ske. Bemærk også faldende moment, som teknisk set også taler for, at priserne vil bryde i nedadgående retning.

I dag koster det cirka 16 euro at sejle 60.000 tons majs fra Brasilien til Nordvesteuropa og lidt mindre til Spanien og Portugal. Falder majsen til 175 euro, vil majs leveret i stor havn i vores del af verden falde til 190/200 euro svarende til 150 kroner ab skibsside og falder majsen til 150 euro, kan majsen så købes til 130 kroner. Det er måske ikke meget billigere end hvede, men for importlandene, der også skal påregne transport af hvede fra Frankrig, Tyskland eller England, vil majsen være billigere og der er således grænser for, hvor meget hveden kan stige, hvis udsigterne til en stor stigning i majsproduktionen bliver opretholdt.

N.B. Fremgangen i forventningerne til majsproduktionen er vel at mærke inklusive en forventning om en krigsramt avl i Ukraine.