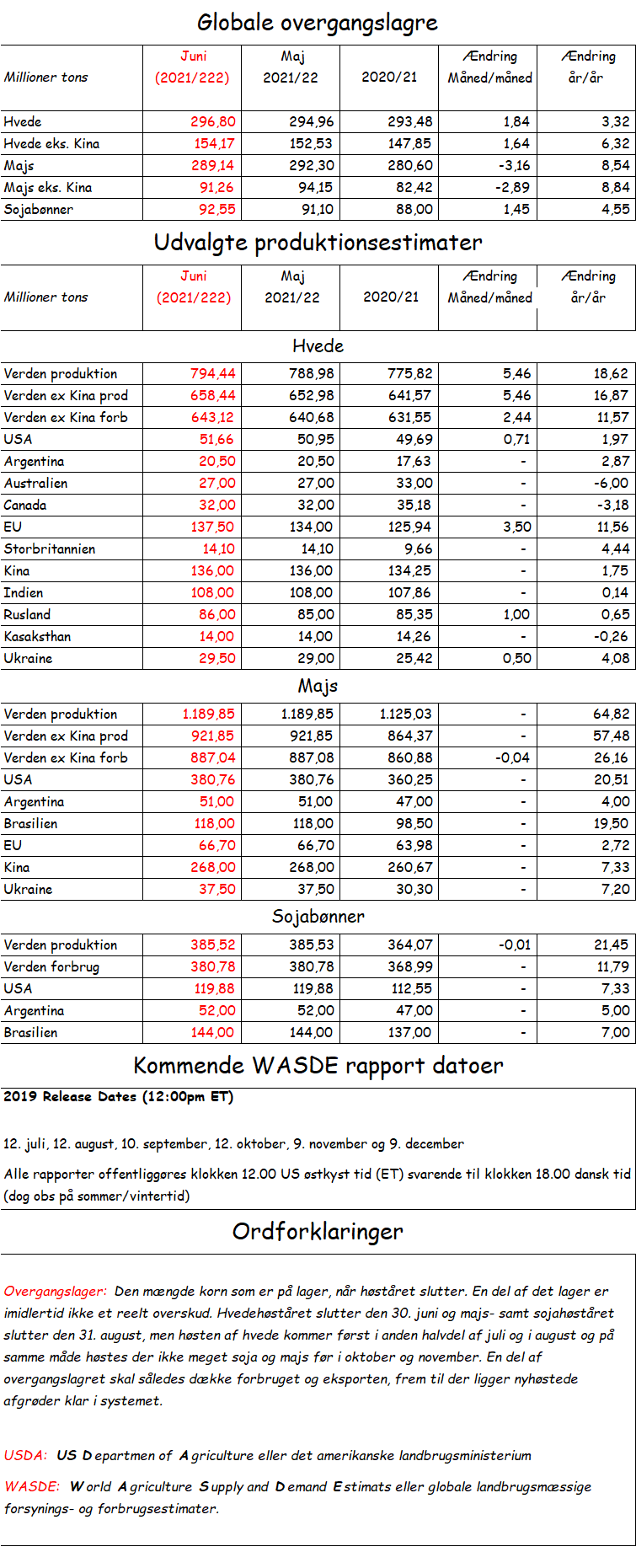

Vinterhveden i Europa har haft medvind på cykelstien i maj og det kan ses i USDA´s forventninger til den kommende hvedeavl, som blev sat i vejret med 5,46 millioner tons. Den stigning dækker over en fremgang i EU på 3,5 millioner tons, en stigning i Ukraine på 0,5 millioner tons samt et løft i Rusland på en million tons. Fremgangen i Rusland er måske noget overraskende, fordi USDA i forvejen ligger cirka fem millioner tons over lokale russiske forventninger og samtidig har den russiske vårhvede ikke oplevet samme gode afgrødevejr som vinterhveden.

Vinterhveden i Europa har haft medvind på cykelstien i maj og det kan ses i USDA´s forventninger til den kommende hvedeavl, som blev sat i vejret med 5,46 millioner tons. Den stigning dækker over en fremgang i EU på 3,5 millioner tons, en stigning i Ukraine på 0,5 millioner tons samt et løft i Rusland på en million tons. Fremgangen i Rusland er måske noget overraskende, fordi USDA i forvejen ligger cirka fem millioner tons over lokale russiske forventninger og samtidig har den russiske vårhvede ikke oplevet samme gode afgrødevejr som vinterhveden.

Stigningen i den globale produktion bliver dog delvist udlignet af et fald i indgangslagrene på godt en million tons til det kommende høstår efter USDA har hævet forbruget i dette høstår. Samtidig hæver USDA forventningerne til forbruget uden for Kina med 2,44 millioner tons. På den måde stiger lagrene kun med 1,84 millioner tons i forhold til maj rapporten og med 3,3 millioner tons i forhold til sidste år.

Den mindre lagerstigning skal også ses i lyset af, at USDA faktisk forventer en tangering af den gamle russisk rekord på 86 millioner tons og at EU+GB sættes til 151,6 millioner tons svarende til en fremgang på 15,5 millioner tons. Det fortæller os jo, at det hele skal gå godt for at holde forsyningerne stort set uændret i forhold til dette høstår, hvor hvede handles til 160/165 kroner ab mark i dag. Afgrødevejret er godt, men det skal det også være, hvis forsyningerne skal sikres og på den måde balancerer markedet stadig på en knivsæg.

Den globale majsavl blev ikke ændret og det er sådan set efter vanlig standard i en juni rapport. Det endelige areal er endnu ikke gjort op og majsen er kun lige kommet i jorden, så det er for tidligt at regulerer på udbytter, men det ændrer ikke på, at majsafsnittet i rapporten var overraskende.

USDA nedjusterede nemlig majsavlen i dette høstår i Brasilien, altså den vintermajs som skal høstes her i juni og juli, med 3,5 millioner tons. Den nedjustering sænkede indgangslagrene til det kommende høstår med tre millioner tons og da USDA hverken ændrede på produktion eller forbrug i det kommende høstår, blev slutlagrene i det kommende høstår også sænket med tre millioner tons.

Den globale hvedeproduktion stiger med 18,6 millioner tons i forhold til sidste år og den globale majsproduktion går op med hele 64,8 millioner tons, imens den samlede kornavl går op med 81,4 millioner tons, men de samlede lagre med korn stiger kun med 11,8 millioner tons. Der er nemlig et underskud fra sidste år, som skal dækkes af og så stiger det globale kornforbrug med 43 millioner tons i det kommende høstår. Det er på linje med de sidste ti års gennemsnitsstigning i forbruget, som ligger på cirka +45 millioner tons om året.

Igen får vi sat en tyk streg under den globale forsyningssituation. Et produktionsspring på 81 millioner tons giver blot en marginal lagerstigning og vi er nødt til at gentage, at alt andet end succes i den amerikanske majsproduktion vil virke voldsomt prisstøttende.

Samtidig er det også meget svært at få øje på den store prispressende lageropbygning. Slutter det hele med en god avl, skal hveden måske en kende ned til høst, men de nuværende 135 kroner for hvede, når vi igen senere, hvis det sker og opstår der problemer i den amerikanske majsproduktion, vil det hele stige meget.

Det er fortsat køberne, som har risikoen i markedet. Dermed skriver vi ikke, at det hele stiger lodret fra nu af, men blot at enten skal priserne op eller også skal de ikke, men de skal i hvert fald ikke ned. Og hvad kan du bruge det til? Som kornkøber skal du bruge perioder med fald til at dække dig af frem imod høst 2022, imens en kornsælger ikke skal sælge mere, end plads og likviditet stiller krav om.