Anbefaling –> Den langsigtet faldende energipristrend er genoptaget efter en korrektion og den korte trend i kvælstofpriserne er atter faldende, men markedet er modent til lidt korrektion efter det seneste fald, så køb to måneder frem.

Anbefaling –> Den langsigtet faldende energipristrend er genoptaget efter en korrektion og den korte trend i kvælstofpriserne er atter faldende, men markedet er modent til lidt korrektion efter det seneste fald, så køb to måneder frem.

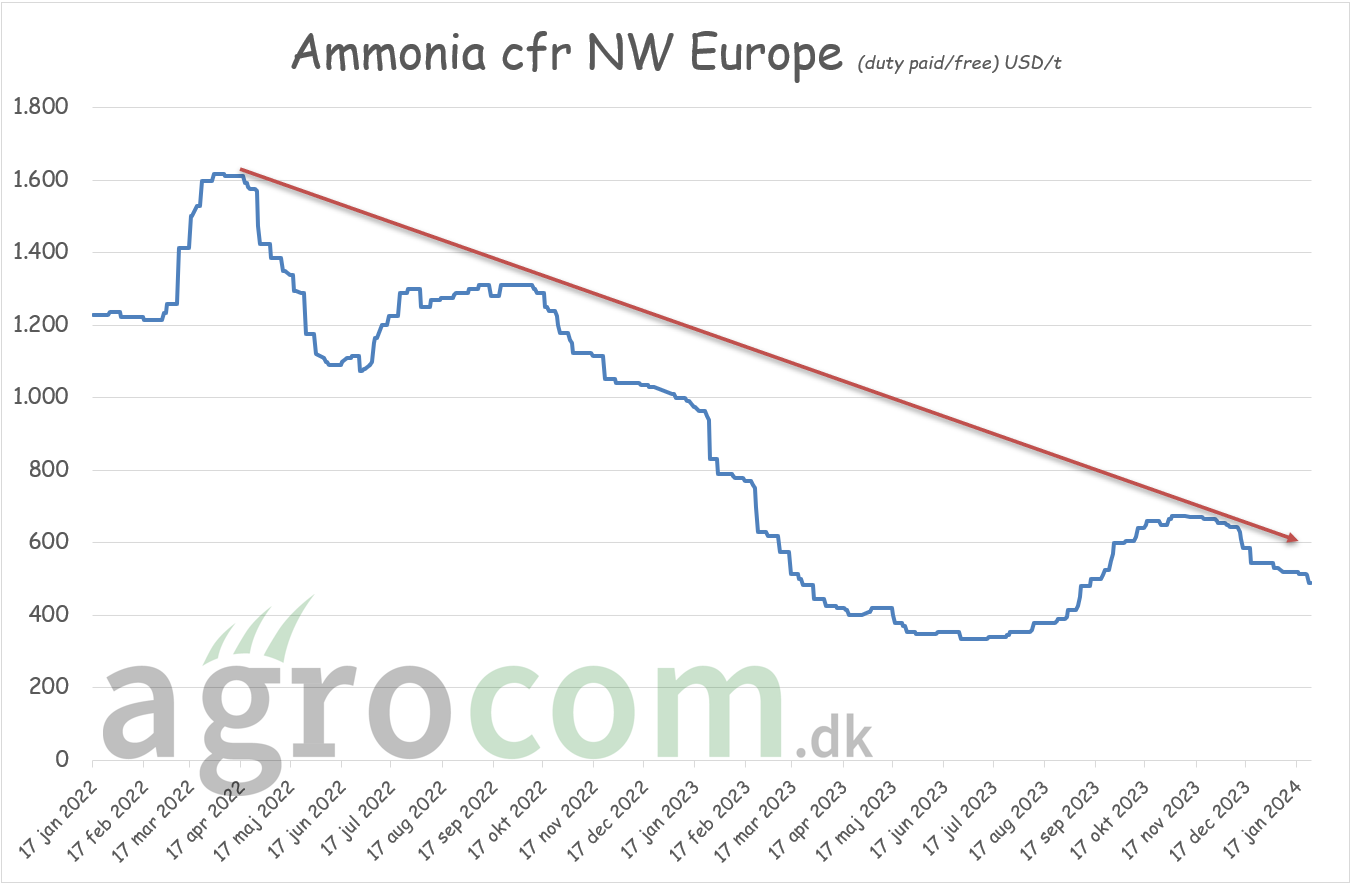

Energipriserne er på vej ned og det samme er priserne på ammoniak. Det taler for mere nedadgående for kvælstofdelen i de gødninger, som du bruger på din bedrift.

På den korte bane tales der imidlertid om tilbageholdende sælgere på det nordvesteuropæiske engrosmarked og i sidste uge kunne der ligefrem noteres stigninger på granuleret urea tilsat inhibitor og på svovlsur ammoniak, imens en enkelt gødningsfabrik forsøgte at hæve prisen på N27 – Dog uden held og den fabrik har atter sat priserne ned.

Teknisk er priserne på granuleret urea inklusive inhibitor brudt under 400 euro pr tons på engrosmarkedet og nu ser vi den klassiske korrektion, som løfter priserne tilbage til undersiden af netop 400 euro. Her skal vi vente stor teknisk modstand efterfulgt af nye fald ned imod 250/300 euro området og vi forventer, at vi ser den store bund i gødningsmarkedet i forsommeren/inden høst. Dermed forventer vi også, at vi kommer til at dække 2025 behovet til lavere priser end 2024 behovet bliver købt til.

Teknisk er priserne på granuleret urea inklusive inhibitor brudt under 400 euro pr tons på engrosmarkedet og nu ser vi den klassiske korrektion, som løfter priserne tilbage til undersiden af netop 400 euro. Her skal vi vente stor teknisk modstand efterfulgt af nye fald ned imod 250/300 euro området og vi forventer, at vi ser den store bund i gødningsmarkedet i forsommeren/inden høst. Dermed forventer vi også, at vi kommer til at dække 2025 behovet til lavere priser end 2024 behovet bliver købt til.

Der er således meget mere nedadgående i vente, men lige om et øjeblik er januar blevet til februar og foråret nærmer sig. For ikke at blive fanget i en situation, hvor dit forbrug ikke kan udsættes længere på et tidspunkt, hvor en eventuel korrektion er på sit højeste, er det vores anbefaling, at du dækker forbruget af frem til og med marts – Altså dit tidlige gødningsbehov. Vi hører priser på en standard NS 27/4 gødning i området imellem 235 og 240 kroner og en standard NPK 21-3-10 i området imellem 340 og 345 kroner basis leveret i Danmark.

OBS OBS OBS Ovenstående var ikke en advarsel om, at nu stikker det hele af i opadgående retning – Det er der intet, der taler for, men kalenderne fortæller os, at der er grænser for, hvor længe købet til sæson 2024 kan udsættes.