Anbefaling –> Priserne dropper hastigt ned imod den nederste del af de nederste 25 procent af det langsigtede handelsinterval. Salg giver således ikke længere mening, så har du ikke solgt, må du vente på bedre tider. Køberne skal gøre sig klar, for det kommende fald leverer en gylden købsmulighed omkring årsskiftet.

Anbefaling –> Priserne dropper hastigt ned imod den nederste del af de nederste 25 procent af det langsigtede handelsinterval. Salg giver således ikke længere mening, så har du ikke solgt, må du vente på bedre tider. Køberne skal gøre sig klar, for det kommende fald leverer en gylden købsmulighed omkring årsskiftet.

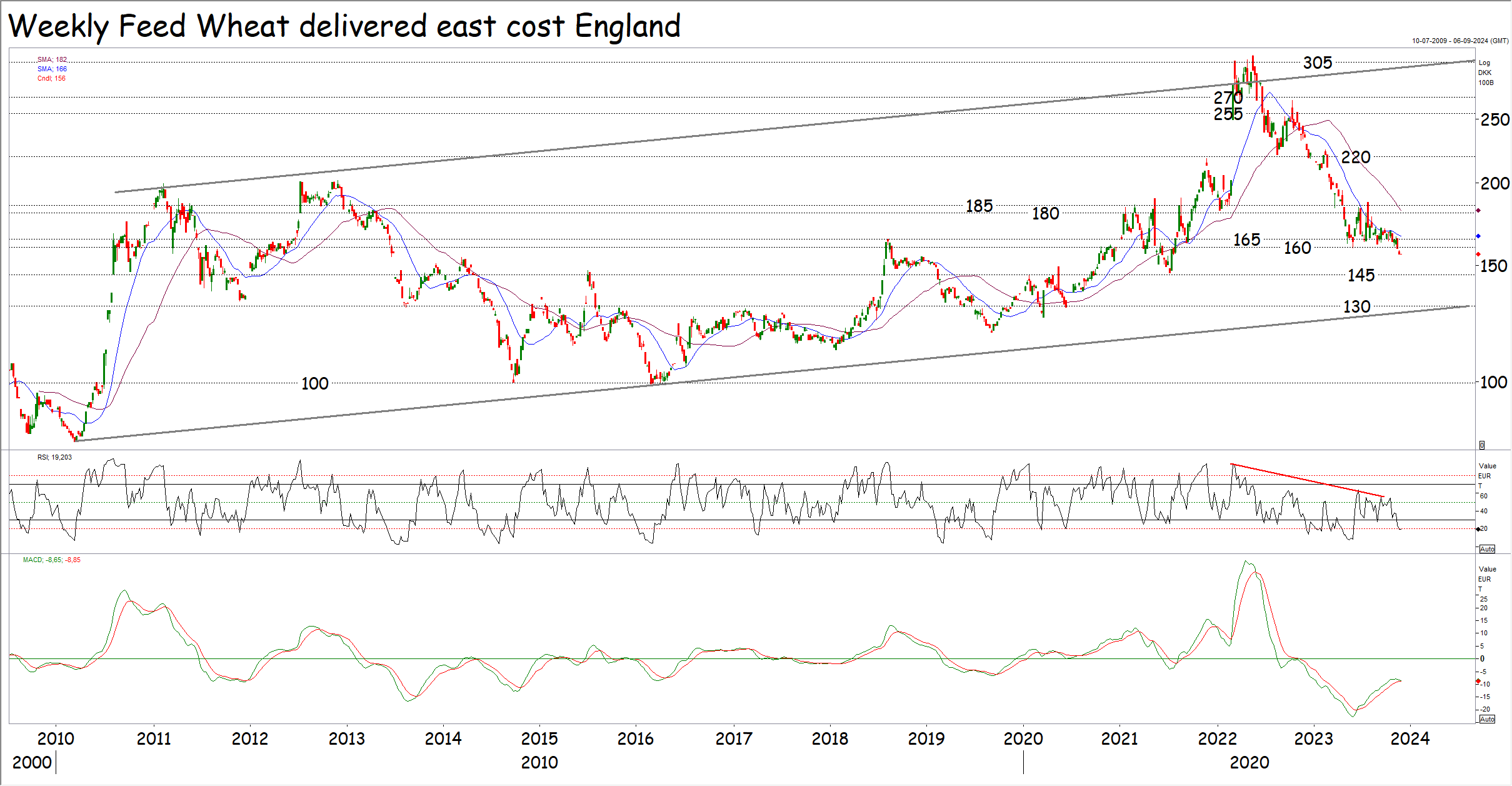

På hvedebørsen i Chicago fandt priserne teknisk støtte i 570 cent fra ugens start, men markedet kunne ikke holde priserne over og mandagens handel sluttede med et nedadgående teknisk gennembrud. Presset på priserne kom fra prisfald på hvedebørsen i Paris efter tale om, at Kina har udsat lastningen af en række skibe med fransk hvede til Kina fra december til marts.

Det er første gang siden oktober 2023, at priserne har været under 570 cent i Chicago og det nedadgående gennembrud bekræfter endnu engang den lange faldende trend, men også agrocom.dk´s handelsstrategi. Teknisk set er det nu ret sikkert, at US hveden vil droppe ned imod 475/525 cent området svarende til bunden af det langsigtede handelsinterval.

Det er imidlertid ikke kun agrocom.dk, der får handelsstrategien bekræftet. De amerikanske hedgefonde ligger med en overvægt på 117.471 solgte hvedekontrakter svarende til cirka 16 millioner tons solgt hvede. Der er stadig et stykke til rekorden i cirka 160.000 solgte kontrakter, som blev sat i tre omgange tilbage i perioden fra 2016 til 2018.

Det er imidlertid ikke kun agrocom.dk, der får handelsstrategien bekræftet. De amerikanske hedgefonde ligger med en overvægt på 117.471 solgte hvedekontrakter svarende til cirka 16 millioner tons solgt hvede. Der er stadig et stykke til rekorden i cirka 160.000 solgte kontrakter, som blev sat i tre omgange tilbage i perioden fra 2016 til 2018.

Der kommer naturligvis en dag, hvor de tager profit på deres solgte hvede og når det sker, får vi et teknisk funderet afdækningsrally, som løfter priserne, imens det står på, som vi så det i 2017 og igen i 2018, hvor priserne steg med 100 cent, imens hedgefondene lukke deres overvægt af solgte kontrakter ned, inden priserne atter droppede tilbage til udgangspunktet.

At der sandsynligvis kommer et afdækningsrally, som måske løfter priserne med 100 cent, er imidlertid ikke ensbetydende med, at det sker inden weekenden. Hedgefondene er fulde af selvtillid efter et stort fald, som har leveret dem store gevinster og der er ikke mange nyheder, som giver dem uro i maven.

Dertil kommer, at priserne endnu ikke er helt i bund og at der stadig er plads til yderligere salg i forhold til den tidligere rekord. Så ja et afdækningsrally på et tidspunkt, måske med udgangspunkt i 475/525 cent, der løfter priserne med 100 cent til 575/625 cent – Eller der, hvor vi var for et par uger siden, da vi opfordrede til at stoppe salget.

I dag så vi lidt korrektion efter det nedadgående gennembrud i Chicago og i kølvandet på faldet i Paris, hvor priserne søgte op imod undersiden af 570 cent i den første del af dagen. Markedet er dog svagt og hen over eftermiddagen brød den amerikanske majs under 475 cent på løbende 2. position og det gennembrud trak hveden med ned igen.

Til sidst lidt om priserne i Danmark kontra priserne uden for Danmark. Vi oplever meget store prisforskelle på helt op til 15/20 kroner på selv store partier byg og hvede imellem de forskellige firmaer, hvor der er tendens til, at det er firmaerne med foderfabrik, som byder de bedste priser.

Det giver god mening, fordi prisniveauet uden for Danmark ligger markant lavere og firmaerne uden foderfabrik er mere afhængig af at sælge til eksport, imens firmaerne med foderfabrik kan kalkulere kornet ind i blandingerne til de højere købspriser.

Samtidig oplever vi også, at de danske foderfirmaer forlanger væsentligt mere for foder, end de firmaer der importerer kornet fra Tyskland og det bekræfter, at foderfirmaerne indkalkulerer det danske korn til en højere pris, end deres tyske konkurrenter gør.

Endelig oplever vi, at tysk korn bliver tilbudt til væsentligt lavere priser basis leveret i Danmark. Faktisk oplevede vi i dag, at der blev tilbudt tysk korn til priser basis leveret til lavere priser, end sælgere blev tilbudt basis ab gård på samme egn af danske firmaer. Som sælger og køber skal du naturligvis tænke over dels, hvem der byder de bedste priser, men måske især, hvor længe der kan være en prisforskel på helt op til tyve kroner pr 100 kg, alt efter om kornet kommer syd eller nord for grænsen.

Du skal nemlig huske på, at sagerne søger derhen, hvor de kan opnå den bedste pris og det betyder, at vi må forvente øget trafik hen over den dansk/tyske grænse med korn syd fra, fordi det tyske korn kan opnå bedre priser i Danmark. Den trafik kan meget vel sætte gang i en import af korn, som vi reelt set ikke har brug for i Danmark, med det resultat at høståret slutter prispresset i Danmark, fordi køberne dækker deres forbrug af i Tyskland, imens sælgerne tager prispræmien på dansk korn som et misforstået tegn på, at der er mangel på dansk korn.

Når sælgerne så kommer i markedet sidst i høståret i forventningen om, at der er mangel og at den mangel sikrer dem højere priser, bliver de mødt med købere, der allerede har købt. Så er der kun eksport tilbage og det vel at mærke eksport i konkurrence med lande, vi nu importerer korn fra. Det korte af det lange køb i Tyskland og sælg i Danmark, men også at har du ikke solgt, så kan prispræmien på dansk korn måske give dig en ekstra salgsmulighed.