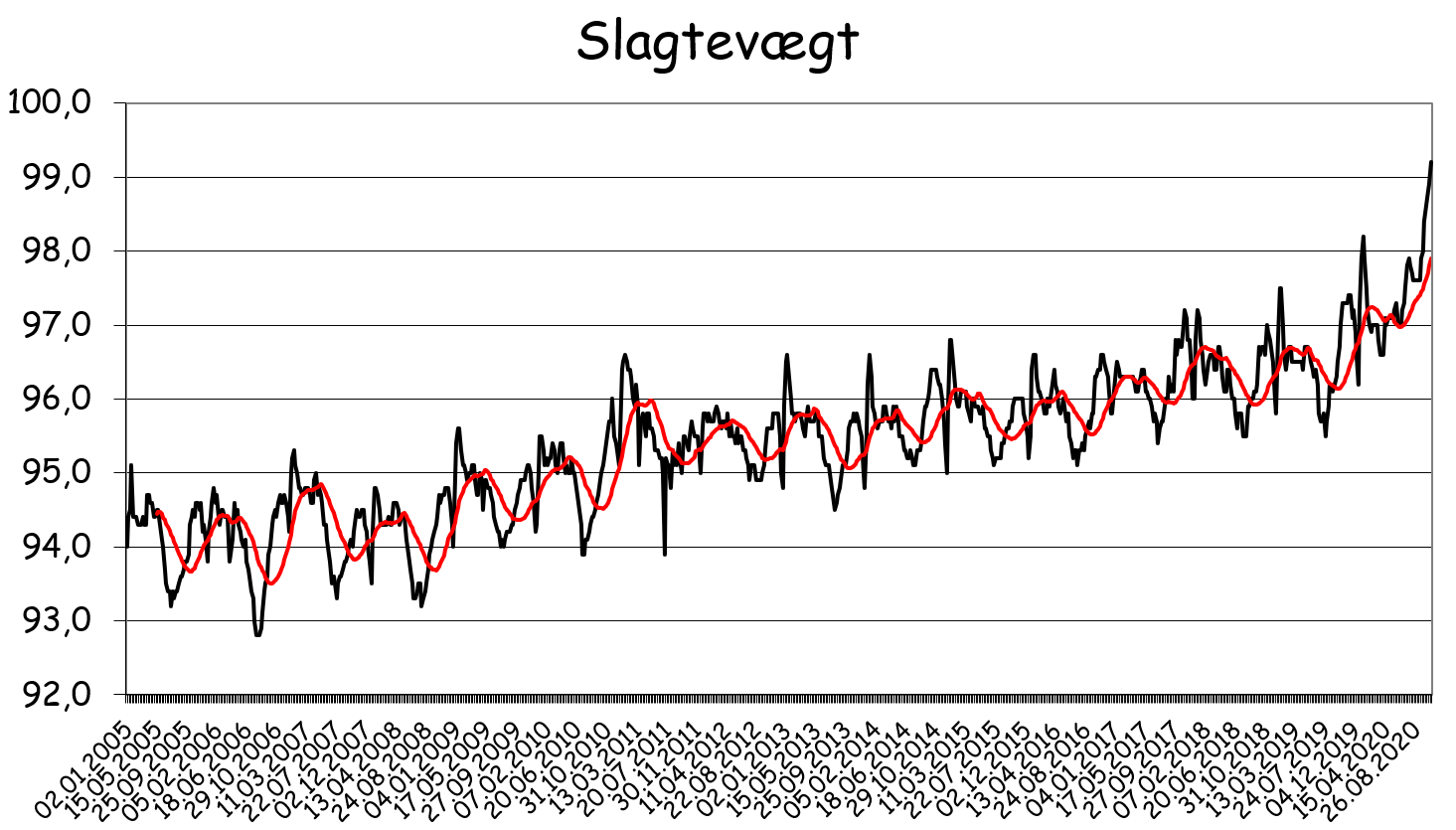

På de tyske slagterier nærmer den gennemsnitlige slagtevægt sig 100 kg og slagtevægten er nu på sit højeste i en lang årrække i Tyskland.

På de tyske slagterier nærmer den gennemsnitlige slagtevægt sig 100 kg og slagtevægten er nu på sit højeste i en lang årrække i Tyskland.

Den stigende slagtevægt handler naturligvis om, at det er svært at komme af med slagtesvin til de tyske slagtegange, fordi slagterierne er ramt af Covid-19 udbrud og dermed periodiske nedlukninger af slagtegangene. Puklen af svin lægger et massivt låg over de tyske afregningspriser på slagtesvin.

På kødmarkedet meldes der om en svag efterspørgsel efter de udskæringer, som især afsættes til restauranterne, men omvendt oplever markedet en betydelig stigning i salget af svinekød i fødevarebutikkerne, skrive AMI i deres ugentlige markedsopdatering.

Det er imidlertid klart, at så længe der er en pukkel af uslagtede svin på gårdene, vil det lægge en dæmper på muligheden for højere afregningspriser og det øger selvfølgelig også risikoen for lavere priser. Samtidig påvirker de fulde stalde af slagtesvin også afsætningen af smågrise til det tyske marked og det er således svært at  finde optimismen frem for de kortsigtede prismuligheder – Altså for priserne hen over vinteren.

finde optimismen frem for de kortsigtede prismuligheder – Altså for priserne hen over vinteren.

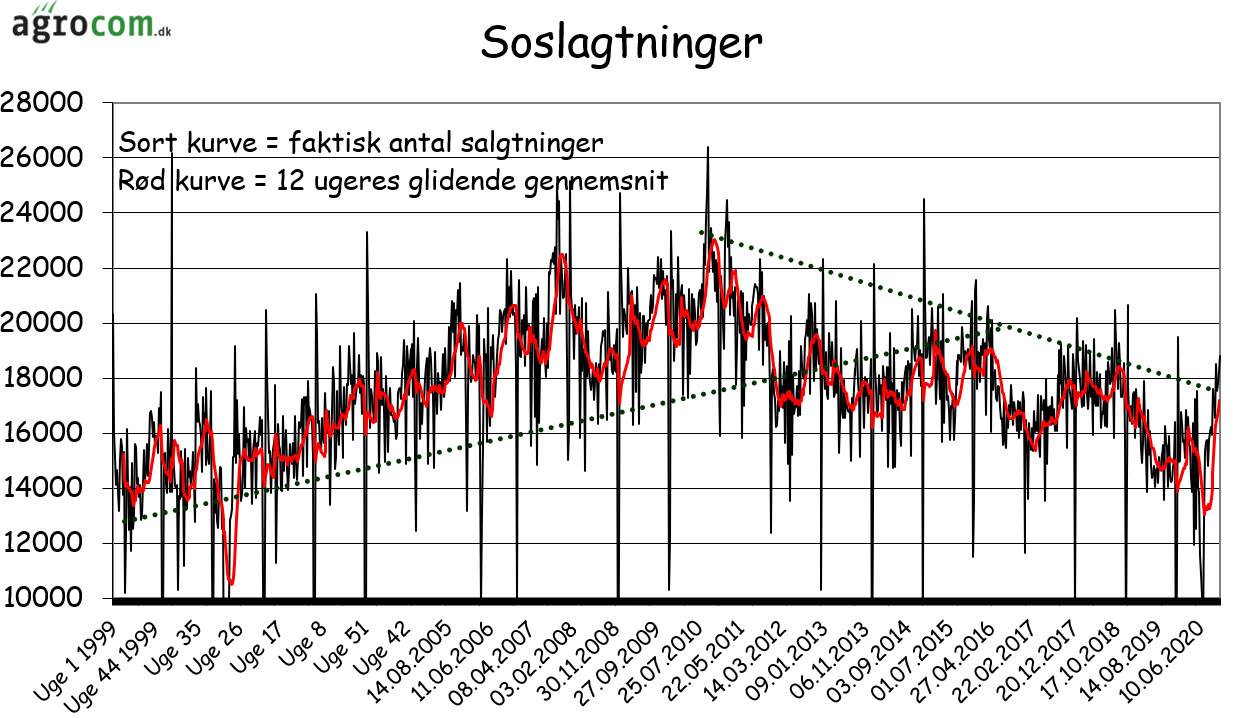

På den længere bane skal vi omvendt minde om, at det her marked også har en konsekvens. Som det fremgår af grafen, som viser antallet af soslagtninger i Tyskland, er soslagtningerne steget meget markant i de seneste uger og det er jo tegn på, at svineproducenterne reagerer på den nuværende meget dårlige økonomi i smågriseproduktionen.

Det ser således ud til, at udbuddet af smågrise bliver reduceret betydeligt i de kommende måneder og det vil få betydning for udbuddet af smågrise i starten af 2021 og for udbuddet af slagtesvin hen over den kommende sommer.

Samtidig får vi også nyheder om, at flere store medicinalfirmaer er igennem testningen af vacciner imod Covid-19 og at de kun mangler den endelige godkendelse af sundhedsmyndighederne, inden de kan levere vacciner til markedet. De forventer, at det sker i løbet af december og at vaccinationerne starter  allerede i januar.

allerede i januar.

Samtidig tror flere af firmaerne så meget på deres vaccinere, at de allerede er i gang med at producere kommercielt og det betyder, at de vil kunne levere mange doser allerede tidligt i 2021. I givet fald åbner det for mulighed for en normalisering af kapaciteten på slagtegangene, men også en normalisering af markederne i første halvdel af 2021.

Jamen hvad med Kina? Ja det europæiske marked har historisk set klart sig fint uden det kinesiske marked. Så har vi set en periode, hvor Kina har købt en del og det drev priserne meget i vejret og uden Kina forsvinder muligheden for den slags priser, men der er vel ingen, som havde ventet, at priserne på slagtesvin ville fortsætte med at ligge over tolv til tretten kroner i al evighed.

Set over de sidste tyve år, har vi set en dansk notering over tolv kroner fire gange og i alle tilfælde har perioden over tolv kroner dels været baseret på sygdomsudbrud et eller andet sted i verden og dels været relativ kortvarig – Sådan gik det også denne gang og nu er vi på vej tilbage til den gamle verdensorden, hvor Kina  ikke fylder så meget i markedet, som de set over den tyveårige periode heller ikke har gjort tidligere.

ikke fylder så meget i markedet, som de set over den tyveårige periode heller ikke har gjort tidligere.

Eller skrevet med andre ord så har den europæiske økonomi i svineproduktionen aldrig tidligere været afhængig af Kina og det er den heller ikke nu. Javel tårnhøje priser der forgylder svineproducenten er måske nok afhængig af Kina, men fortsatte de tårnhøje priser, ville svineproducenten med tiden bruge guldet til at bygge nye stalde og når det så skete, ville priserne falde alligevel.

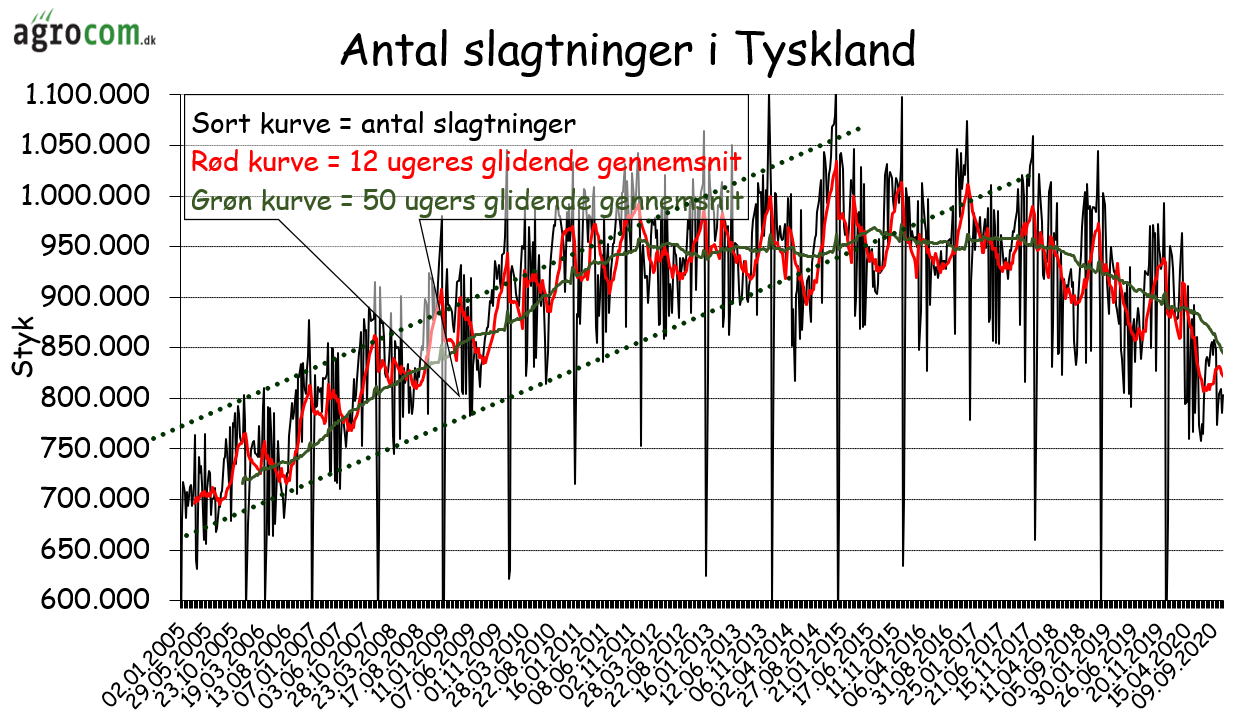

Jamen hvad med svinepest i Tyskland? Den er givetvis kommet for at blive og tyskerne bliver nødsaget til at tilpasse deres produktion, så de ikke er afhængig af en stor eksport til verdensmarkedet. Tyskerne havde imidlertid kun en lille eksport til verdensmarkedet og antallet af slagtninger på tyske slagterier er allerede faldet til sit laveste siden 2008 og tendensen er stadig faldende. Der bliver således slagtet cirka 150.000 svin færre om ugen i Tyskland, end der blev for blot tre år siden og næsten 100.000 svin færre end for blot et til halvandet år siden.  Faldet i antallet af slagtninger er endda kommet i en periode, hvor de tyske afregningspriser har været meget høje.

Faldet i antallet af slagtninger er endda kommet i en periode, hvor de tyske afregningspriser har været meget høje.

Det er tankevækkende og vi kan slå fast, at markedet står IKKE med en stor produktionsfremgang i kølvandet på de historisk høje priser sidste vinter, som skal lukkes ned, inden priserne igen kan stige. Nej tvært imod er produktionen faktisk faldet, så i det øjeblik Covid-19 frygten tager af og tilstandene normaliserer sig, står verden tilbage med et markant fald i produktionen.

Når verden normaliserer sig, står verden også tilbage med forbrugere, som ikke har brugt penge til “tant og fjas” i lang tid, fordi det sjove har været lukket. Forbrugerne har derfor bugnende bankkonti, som kan fyres af på restauranter og ferier, når økonomierne igen genåbner.

Det korte af det lange er, at jeg er neutral til let prispessimistiske for de kommende tre måneder, men for 2021 samlet set ser jeg positivt på prismulighederne, men jeg er også nødt til at minde om, at især i første halvdel af 2021 bliver det relativt dyrt at købe foder.