Anbefaling –> Sælg 100 procent af høst 2023 efter en sommer som trods prispositive nyheder ikke har formået at sende priserne afgørende i vejret. Køberne skal fortsat kun købe maks. to måneder frem.

Anbefaling –> Sælg 100 procent af høst 2023 efter en sommer som trods prispositive nyheder ikke har formået at sende priserne afgørende i vejret. Køberne skal fortsat kun købe maks. to måneder frem.

Ukrainerne har sat turbo på eksporten og eksporten af ukrainsk hvede og majs vil tage til i starten af det nye år. Rumænien har nemlig udvidet deres service, så der nu er døgnåben i forbindelse med losning og øvrig håndtering af de afgrøder, som går via Rumænien og ud på verdensmarkedet. Dertil kommer, at Polen atter har lukket op for grænsen til Ukraine.

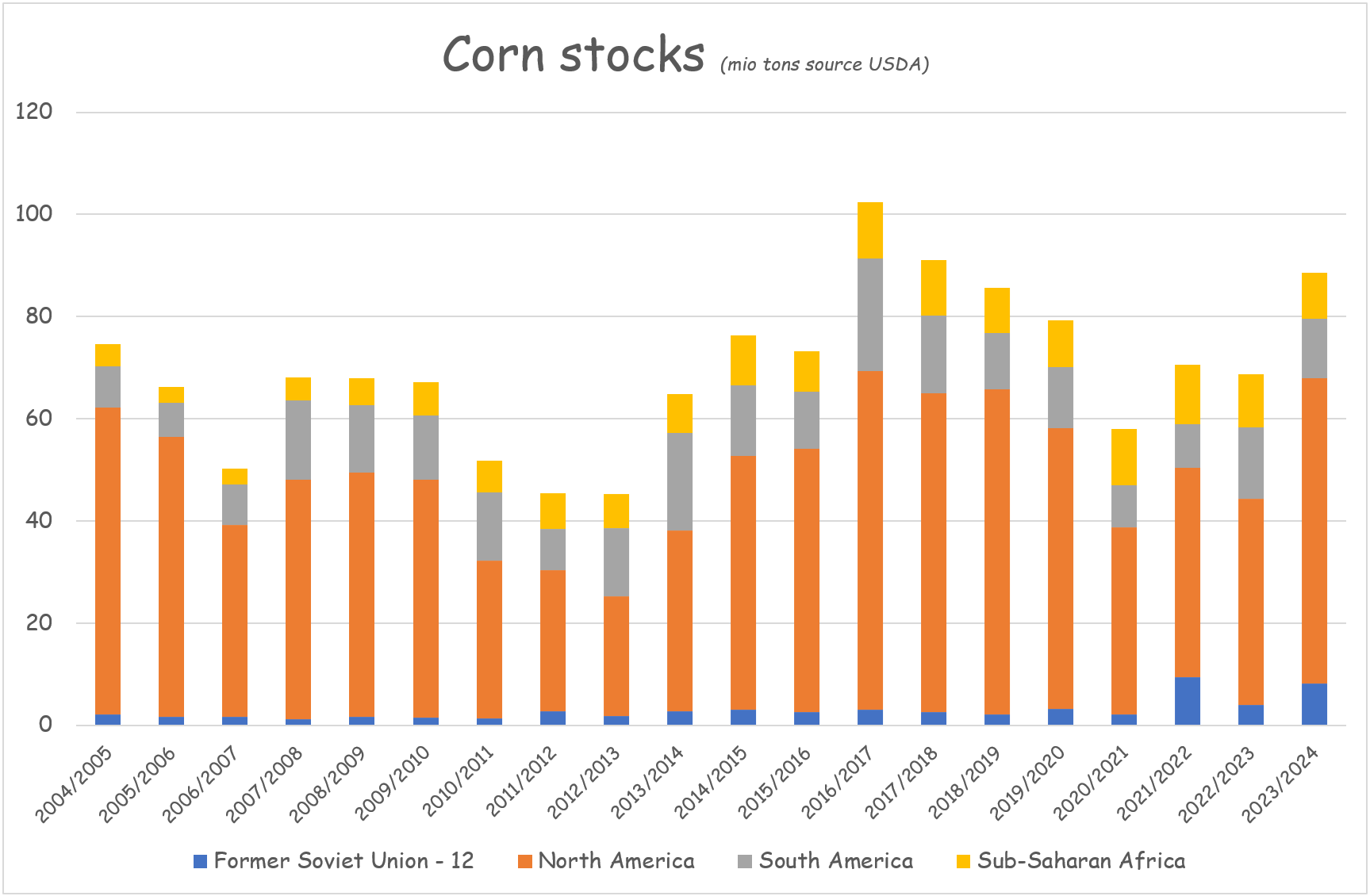

Samtidig står amerikanerne med en stor eksportudfordring og selv om den amerikanske eksport forventes at stige betydeligt i dette høstår, ender året med de næststørste lagre i USA i historien – Kun overgået af El Nino året 2016 og i den forbindelse mindre vi om, at 2024 også bliver et El Nino år.

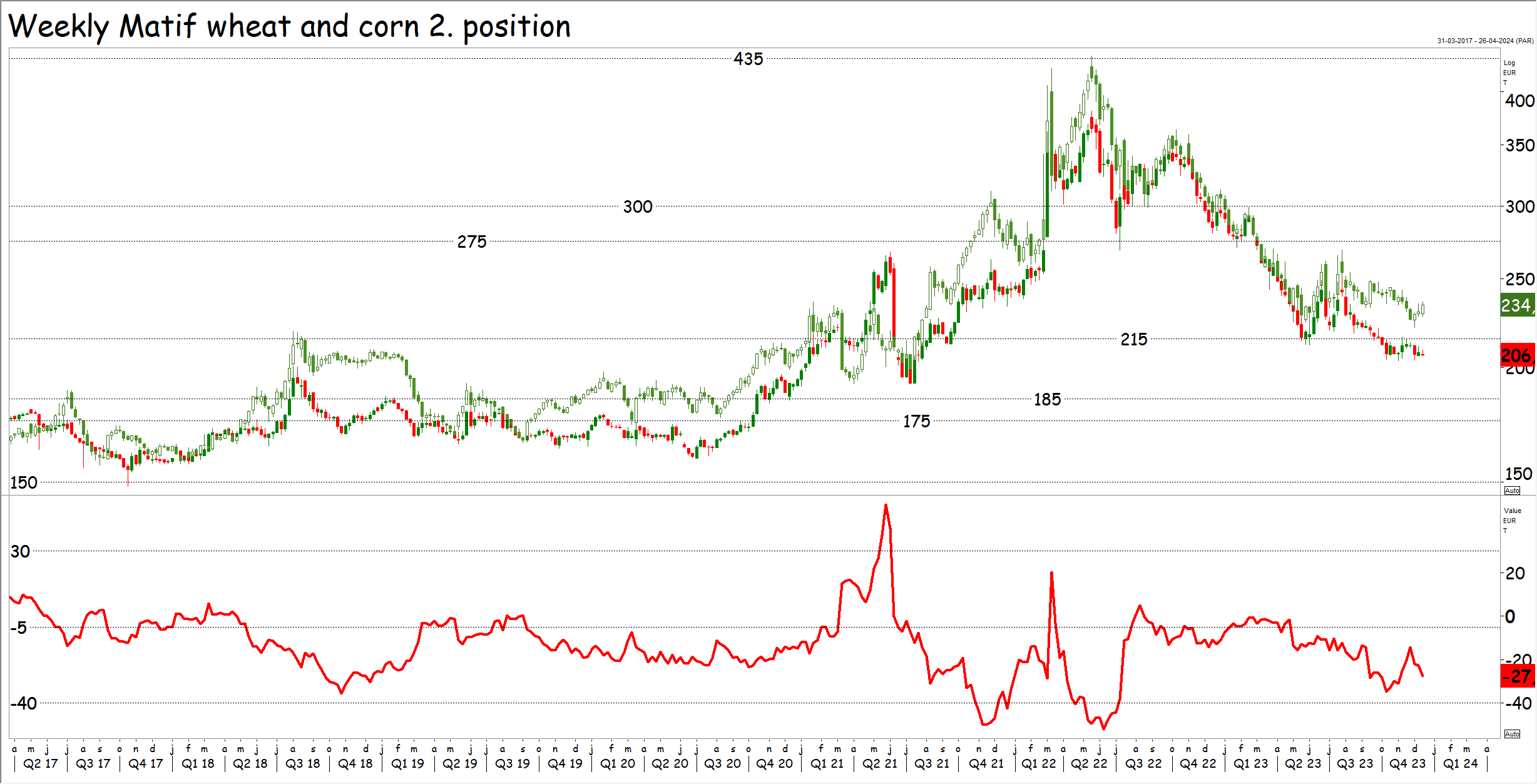

Teknisk har majspriserne i Chicago imidlertid fundet støtte i 475 cent i flere omgange hen over sommeren og efteråret. Bemærk dog at markedet har dannet en vimpel og reglen er dels, at en vimpel er et fortsættelsesforløb, men også at priserne bryder til den flade side.

Teknisk har majspriserne i Chicago imidlertid fundet støtte i 475 cent i flere omgange hen over sommeren og efteråret. Bemærk dog at markedet har dannet en vimpel og reglen er dels, at en vimpel er et fortsættelsesforløb, men også at priserne bryder til den flade side.

Teknikken taler således for, at priserne vil bryde nedad og efterfølgende gå imod området imellem 400 til 435 cent. Bemærk også faldende moment og at priserne ligger under de glidende gennemsnit på et tidspunkt, hvor begge snit er faldende med det kort 100 dages snit under det lange 250 dages snit. De tekniske indikatorer taler også for, at den amerikanske majs vil bryde nedad og således tage endnu et ben i nedadgående retning.

Samtidig skal vi bemærke, at det tilsvarende gennembrud allerede er kommet på det europæiske marked, efter majsen i Paris er brudt under 215 euro. I de seneste uger er hveden steget lidt, men majsen er ikke fulgt med og prisforskellen imellem majs og hvede er steget til 27 euro pr tons.

Samtidig skal vi bemærke, at det tilsvarende gennembrud allerede er kommet på det europæiske marked, efter majsen i Paris er brudt under 215 euro. I de seneste uger er hveden steget lidt, men majsen er ikke fulgt med og prisforskellen imellem majs og hvede er steget til 27 euro pr tons.

Driver man en foderfabrik i Bilbao, Rotterdam eller Belfast, kan der således spares penge, hvis fransk, britisk eller hvede fra Østersøregionen byttes ud med importeret majs fra Ukraine, Brasilien eller USA. I den forbindelse minder vi om, at der ikke er importrestriktioner på ukrainske afgrøder.

Prisforskellen imellem majs og hvede vil holde importtempoet til EU landene højt. Problemet for hveden er imidlertid, at efter sidste års rekordimport har vi en del hvede på lager, ja vores eksportbehov er det næststørste i historien. Det eksportbehov bliver absolut ikke mindre af, at EU landene samtidig importerer majs i stor stil, som skubber hvede ud af foderblandingerne på det interne EU marked.