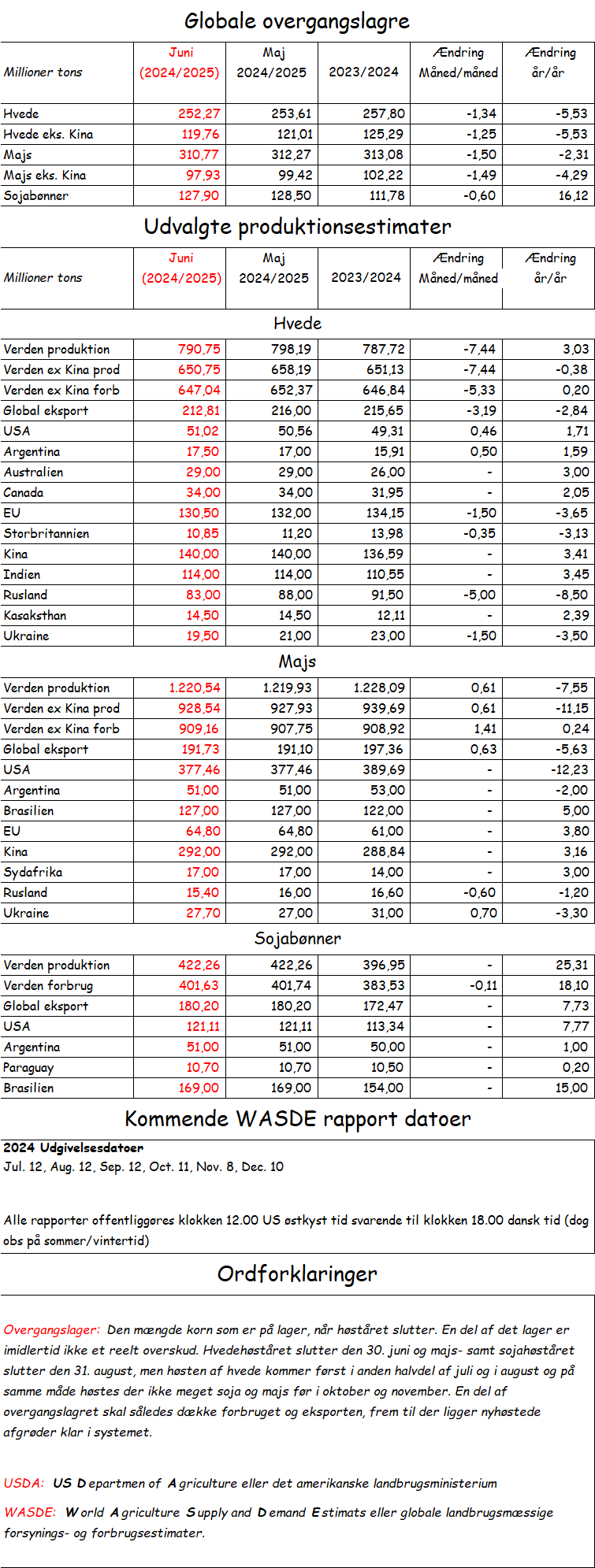

USDA sænkede den globale hvedeproduktion i deres juni WASDE rapport med 7,4 millioner tons, men med lidt talgymnastik i form af justeringer af forbrug, indgangslagre og den globale import, faldt de globale hvedelagre kun med 1,34 millioner tons.

USDA sænkede den globale hvedeproduktion i deres juni WASDE rapport med 7,4 millioner tons, men med lidt talgymnastik i form af justeringer af forbrug, indgangslagre og den globale import, faldt de globale hvedelagre kun med 1,34 millioner tons.

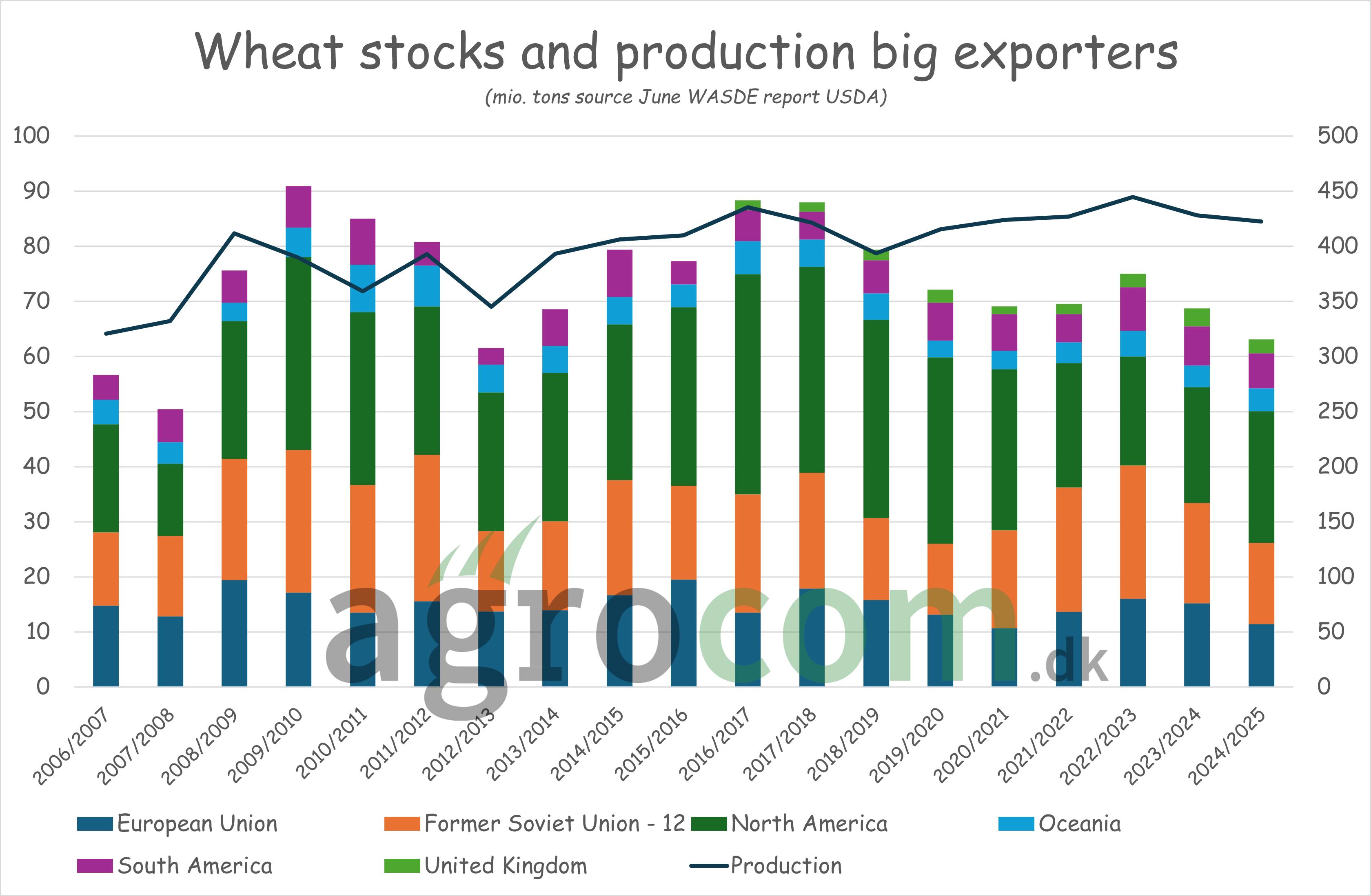

Den talgymnastik ændrer dog ikke på, at hvedelagrene i de store eksportnationer falder til tæt ved 60 millioner tons og det er lagre, som vi skal tilbage til højprisårene 2006 til 2008 og igen fra 2011 til 2013 for at finde tilsvarende lave. Det taler naturligvis imod lave priser og for at hveden skal være relativ dyr i det kommende høstår.

Det store problem for forsyningssituationen fremgår egentlig klart af udviklingen. Efter højprisarene fra 2006 til 2008 gik produktionen i vejret i sympati med den gode produktionsøkonomi og lagrene steg med tæt ved 30 millioner tons eller cirka 50 procent. Efter højprisårene fra 2011 til 2013 steg produktionen atter og lagrene steg igen med cirka 30 millioner tons. Nu har vi atter set høje priser fra 2021 til 2023, men denne gang er produktionen ikke steget nævneværdigt og lagrene steg kun marginalt. Ja i de sidste par år er produktionen ligefrem faldet og lagrene falder også.

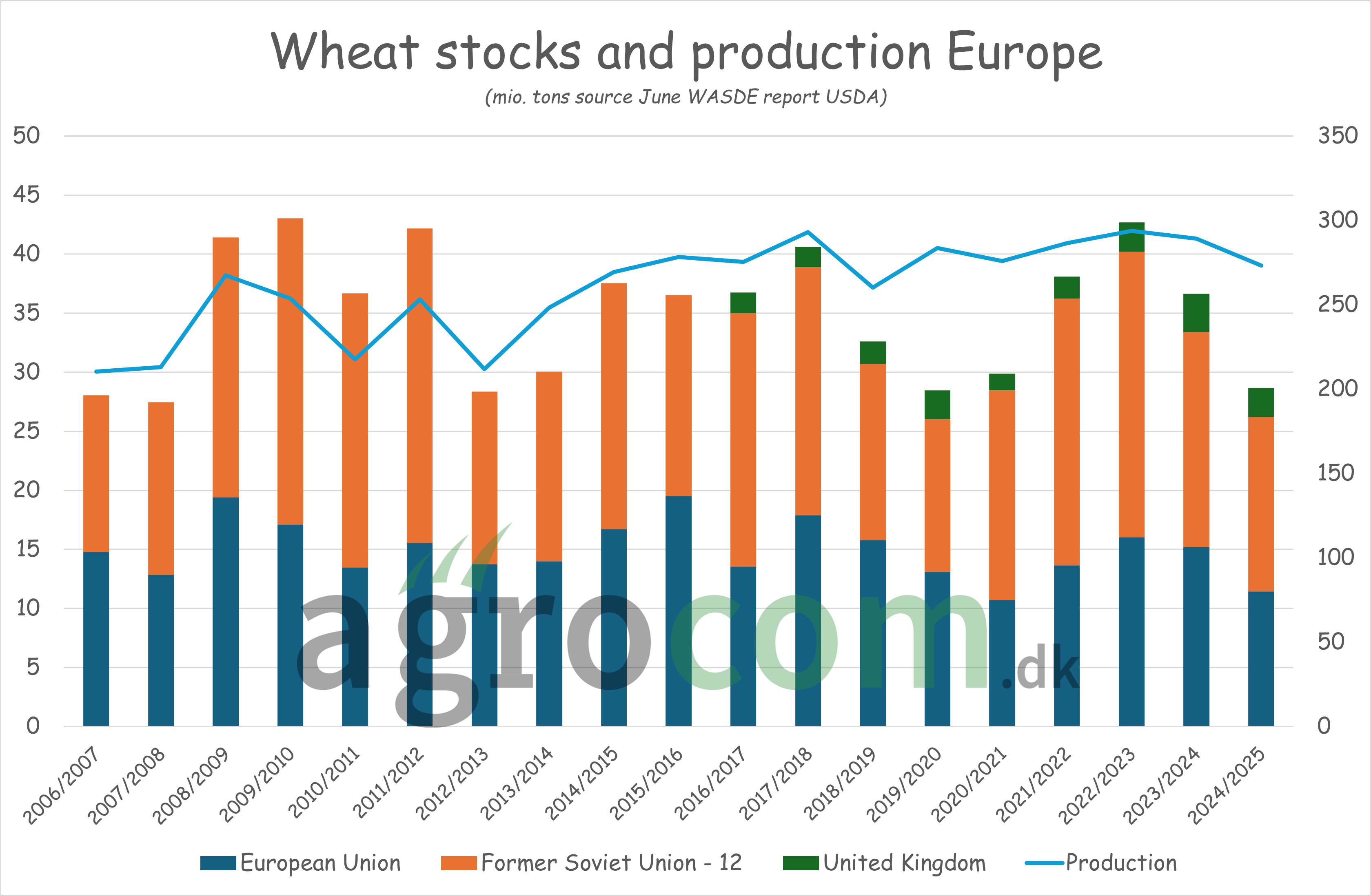

Værst ser det ud i Europa, hvor USDA sænkede produktionen med otte millioner tons. USDA sætter dog stadig Rusland til 83 millioner tons og dermed højere end lokale russiske estimater og i dag nedjusterede det franske analysefirma Strategie Grains atter deres forventninger til EU avlen med 1,7 millioner tons. Den europæiske hvedeavl bliver således stadig mindre og der er næppe udsigter til de store opjusteringer.

Værst ser det ud i Europa, hvor USDA sænkede produktionen med otte millioner tons. USDA sætter dog stadig Rusland til 83 millioner tons og dermed højere end lokale russiske estimater og i dag nedjusterede det franske analysefirma Strategie Grains atter deres forventninger til EU avlen med 1,7 millioner tons. Den europæiske hvedeavl bliver således stadig mindre og der er næppe udsigter til de store opjusteringer.

Bemærk også at den store lageropbygning i Rusland og Ukraine efter dels to år med rekordavl i Rusland og efter Ukraines eksport blev lukket ned, da krigen startede, er afviklet. Salgspresset fra Ukraine ind på det interne EU marked må antages at klinge af og vi må også forvente, at konkurrencen fra billigt russisk hvede bliver langt mere moderat i det kommende høstår.

Ser vi langsigtet på billedet, skal du igen lægge mærke til, at udviklingen i produktionen er årsagen til, at lagrene falder. Produktionen er ikke stimuleret nok og det skyldes måske dels stigende produktionsomkostninger til energi og renter, men nok også øget global usikkerhed, hvor frygten for konsekvenserne af den grønne omstilling, holder producenterne på sidelinjen. Dertil kommer krig i et af de områder i verden, hvor potentialet for produktionsstigning måske er størst.

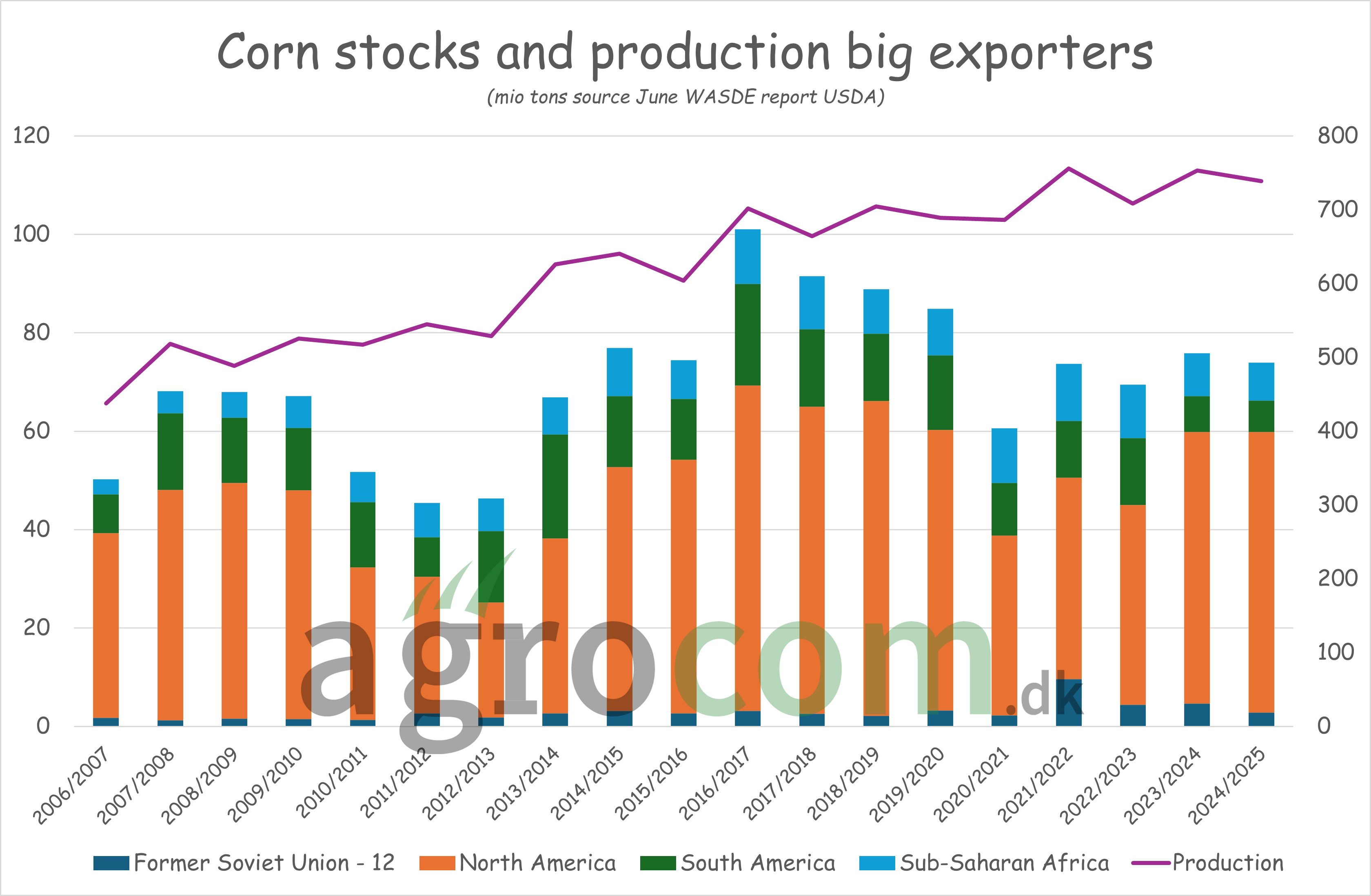

Imens hvedelagrene falder, siver lagrene med majs kun marginalt, men bemærk også her, at produktionen ikke er steget i forbindelse med højprisårene fra 2021 til 2023. At lagrene ikke falder, skyldes således ikke en stigende produktion, men at USDA vælger IKKE at hæve forbruget. Det kan selvfølgelig godt vise sig, at forbruget ikke stiger, som det plejer, men en flad udvikling i forbruget kræver som minimum priser, der ikke er forbrugsstimulerende – Altså priser der ikke er i bund.

Imens hvedelagrene falder, siver lagrene med majs kun marginalt, men bemærk også her, at produktionen ikke er steget i forbindelse med højprisårene fra 2021 til 2023. At lagrene ikke falder, skyldes således ikke en stigende produktion, men at USDA vælger IKKE at hæve forbruget. Det kan selvfølgelig godt vise sig, at forbruget ikke stiger, som det plejer, men en flad udvikling i forbruget kræver som minimum priser, der ikke er forbrugsstimulerende – Altså priser der ikke er i bund.

Det hører dog med til billedet, at imens hvedehøsten nærmer sig med hastige skridt i den sydlige del af Europa og omkring Sortehavet, er der længe til majshøsten sætter ind. Den amerikanske avl står godt og bliver den ikke udfordret af vejret, kan udbytterne naturligvis stige. Dertil kommer, at det ikke kan udelukkes, at russeerne har sået noget af den frostskadede hvede om og det kunne i givet fald være majs, som er kommet i jorden i stedet. Omvendt er Kina først ramt af voldsom nedbør, der forsinkede majssåningen og nu hedebølge, så meget kan stadig ske, når det gælder majs.

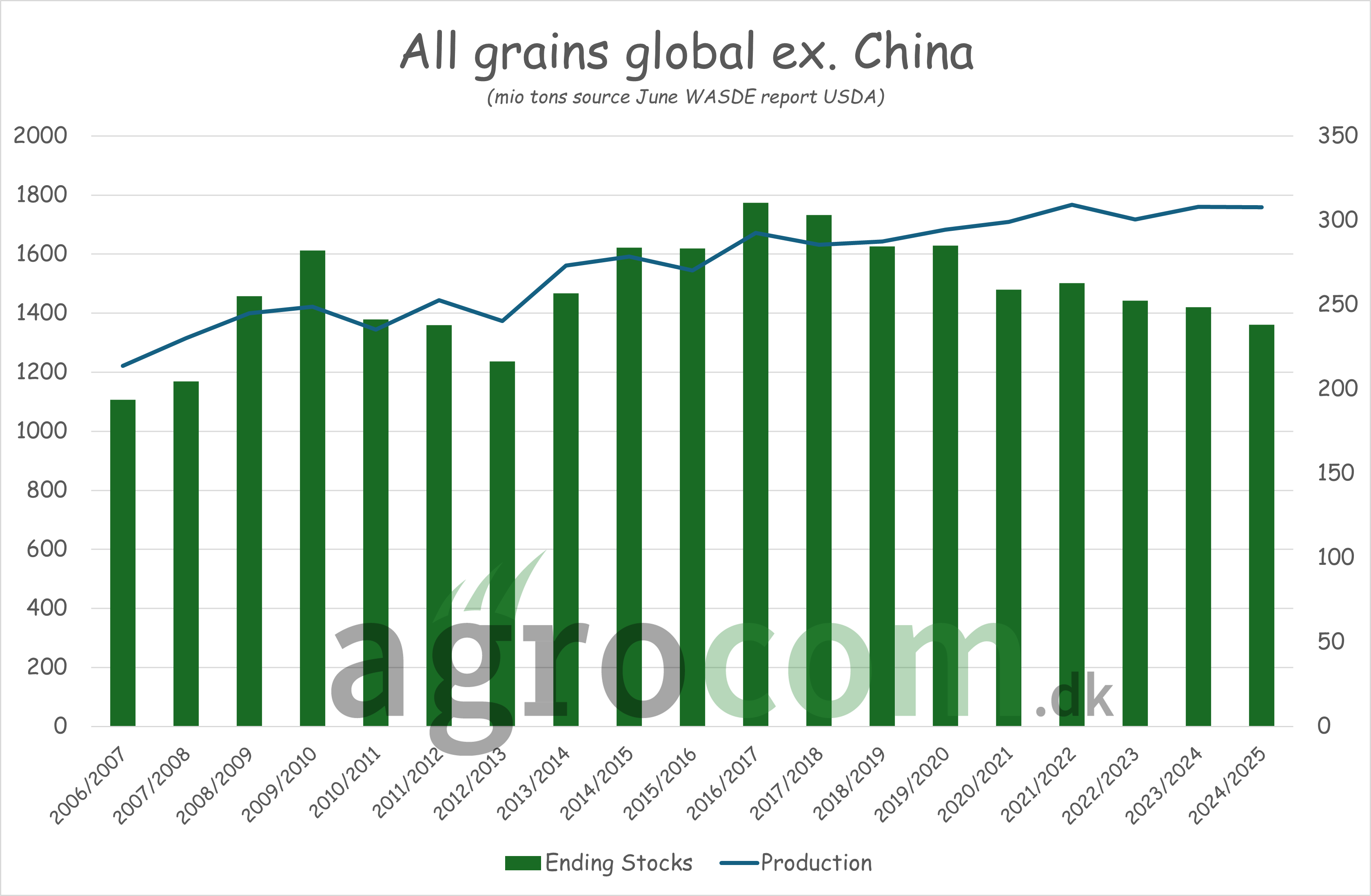

Nu skal vi naturligvis huske på, at der kan fodres dyr med både majs, hvede, byg, rug og så videre og derfor skal vi naturligvis også kigge på det samlede billede for alt korn – Dog eksklusive ris. Et billede der også er særdeles tankevækkende og understreger, at det er køberne, som har risikoen i markedet.

Nu skal vi naturligvis huske på, at der kan fodres dyr med både majs, hvede, byg, rug og så videre og derfor skal vi naturligvis også kigge på det samlede billede for alt korn – Dog eksklusive ris. Et billede der også er særdeles tankevækkende og understreger, at det er køberne, som har risikoen i markedet.

Siden lagrene toppede i 2017 i kølvandet på de høje priser fra 2011 til 2013 er det nemlig gået stødt ned ad bakke for lagrene og igen skyldes det en produktion, som ikke er gået nævneværdigt i vejret til trods for høje priser fra 2021 til 2023. Lagrene falder atter under 250 millioner tons og sådanne lagre rimer på høje kornpriser generelt set.

Vi følger naturligvis også med i debatten og notere os, at de såkaldte rød/grønne partier har en ide om, at der både kan laves grøn omstilling, som begrænser landbrugsproduktionen og sikre lighed imellem rig og fattig. Hmm mindre produktion vil få lagrene til at falde endnu mere og priserne vil i givet fald stige markant. I højprismarkeder piber forbrugerne i vores del af verden, når de køber brød, men i de fattige lande, piber de, fordi de ikke har penge til at købe brød – Den fattige del af verden kommer således til at betale prisen for den grønne omstilling og det er vel ikke i tråd med ideerne i de røde partiprogrammer.

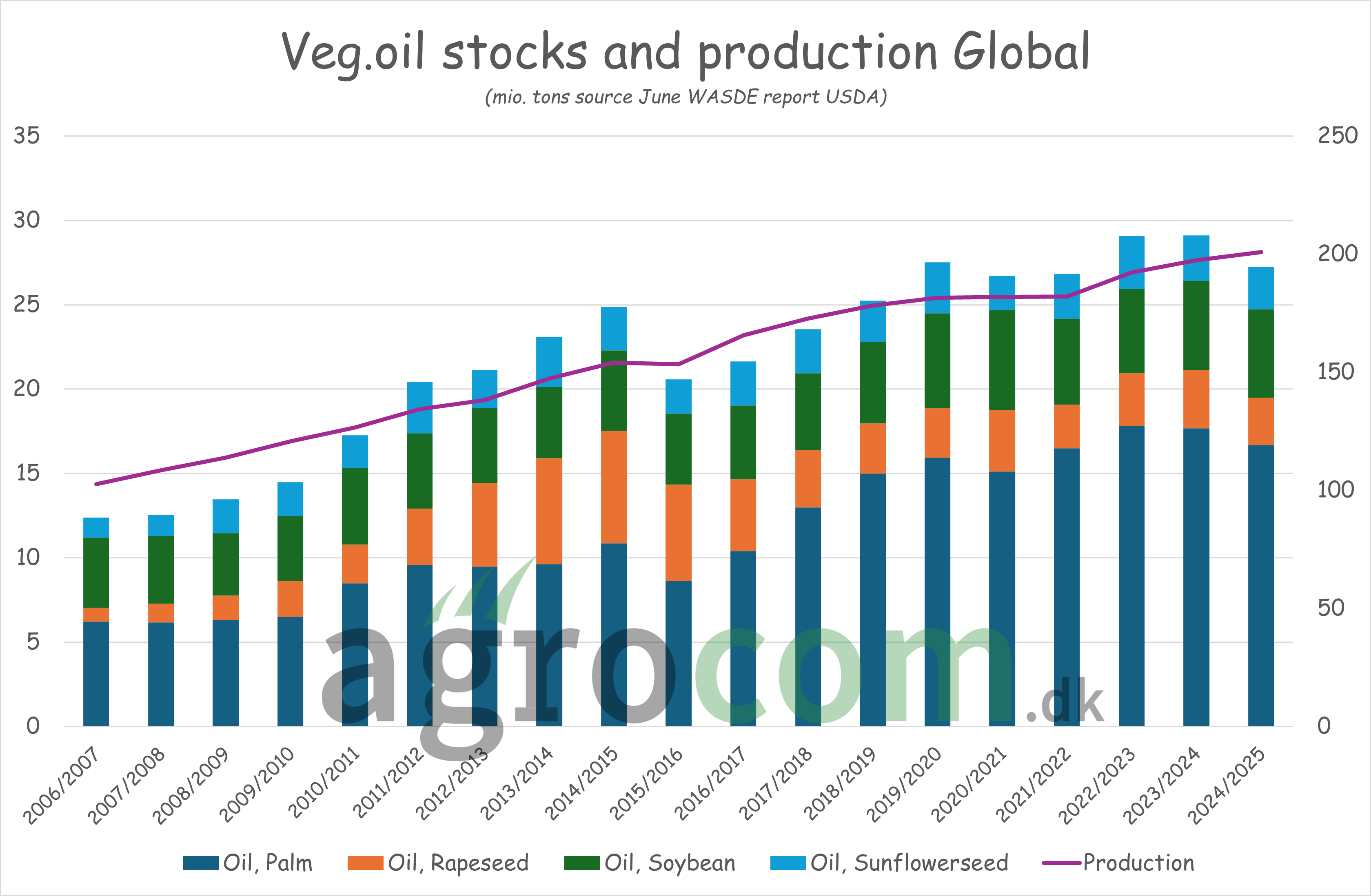

Nå tilbage til forsyningssituationen og videre med oliefrømarkedet. Lagrene med vegetabilsk olie falder i det kommende høstår, men lagrene er fortsat på et relativt højt niveau. Vi skal således se eventuelle prisfald i forbindelse med høst af rapsfrø i Europa og Canada samt høst af soja i USA og Brasilien som gode købsmuligheder.

Nå tilbage til forsyningssituationen og videre med oliefrømarkedet. Lagrene med vegetabilsk olie falder i det kommende høstår, men lagrene er fortsat på et relativt højt niveau. Vi skal således se eventuelle prisfald i forbindelse med høst af rapsfrø i Europa og Canada samt høst af soja i USA og Brasilien som gode købsmuligheder.

På samme måde falder de globale lagre med rapsfrø fra 8,3 til 7,5 millioner tons efter et mindre fald i produktionen, men 7,5 millioner tons er faktisk middelstore lagre. I højprisårene har lagrene typisk været nede i nærheden eller under fem millioner tons, så vi står ikke med samme stramme forsyningssituation på rapsfrømarkedet, som vi ser det på kornmarkedet og især hvedemarkedet.

Når det er skrevet, kommer vi imidlertid ikke uden om, at der er en vis sammenhæng imellem priserne på hvede og priserne på rapsfrø. Rapsfrømarkedet er nemlig nødt til at “købe areal”, hvis hvedepriserne stiger, for at sikrer de mere langsigtede forsyninger. De grundlæggende forhold taler således for, at rapsen skal være relativ billig i forhold til hvede, men vi kommer næppe i en situation, hvor rapsen dropper afgørende, imens hveden stiger tilsvarende. Det er muligt, at rapsen skal lidt mere ned på den korte bane, men du skal alligevel stoppe salget for nuværende og afvente at hvedepriserne igen giver støtte til rapsen. Eller skrevet med andre ord så skal dem der ligger med solgt raps på futures lukke deres salg ned – Risikoen er for stor.

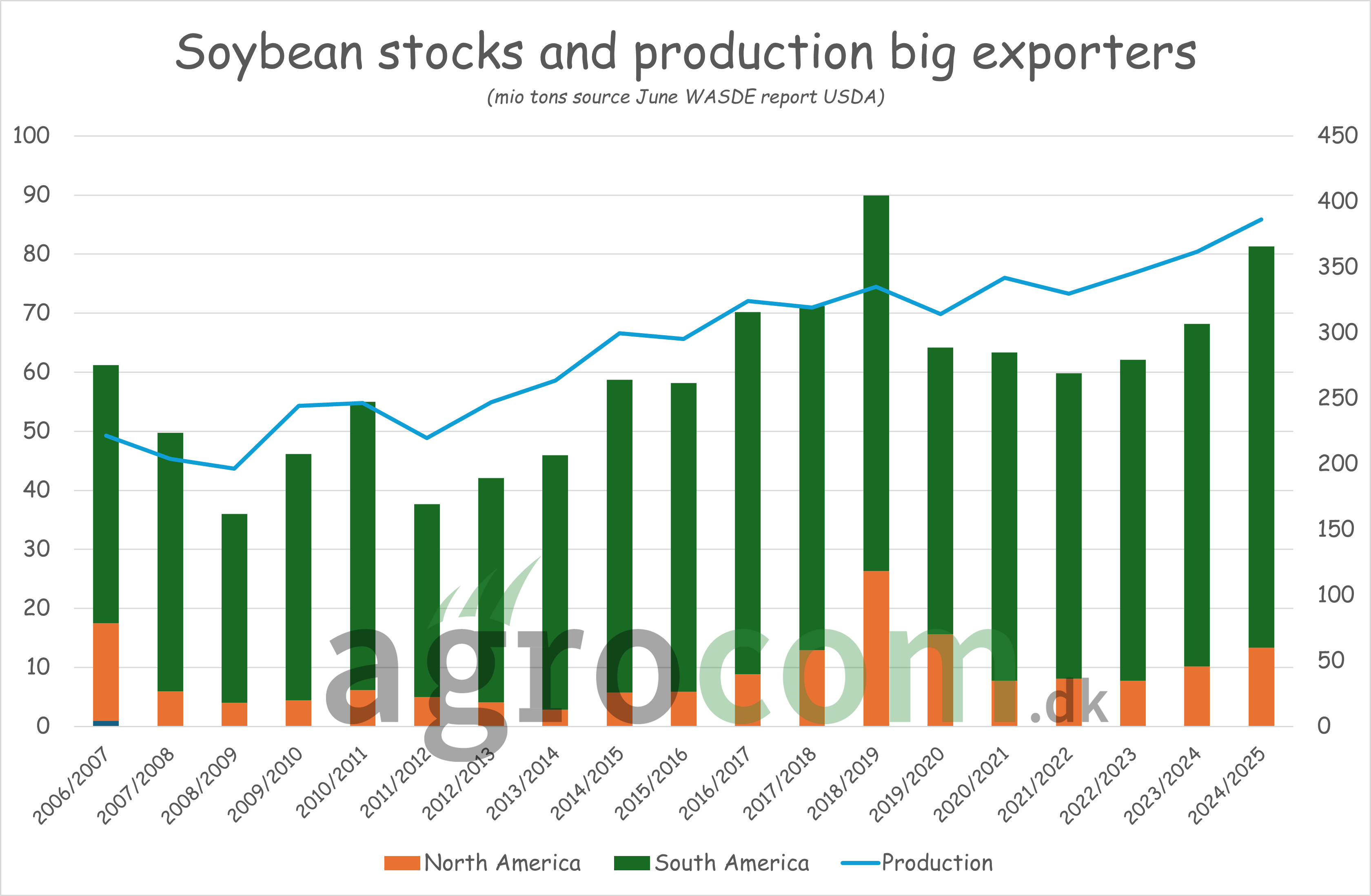

Som det fremgår af ovenstående er det gennemgående billede, at produktionen ikke er blevet stimuleret og det udhuler lagrene, men på sojamarkedet er billedet dog anderledes. Her stiger produktionen nemlig stadig ret markant og lagrene går tilsvarende i vejret.

Som det fremgår af ovenstående er det gennemgående billede, at produktionen ikke er blevet stimuleret og det udhuler lagrene, men på sojamarkedet er billedet dog anderledes. Her stiger produktionen nemlig stadig ret markant og lagrene går tilsvarende i vejret.

Årsagen skal især findes i Brasilien, hvor der blev ryddet rekord meget regnskov i 2021 og 2022 og de arealer er nu klar til plantning af sojabønner. Samtidig har kombinationen høje sojapriser og lavere majspriser reduceret de amerikanske majsarealer og i stedet er der sået mere soja.

Med lagre på 80 millioner tons er sojalagrene de næst største i historien kun overgået af lagrene i 2018/2019 høståret og vi kigger ind i et historisk velforsynet sojamarked. Det vil naturligvis begrænse sojapriserne, men lave sojapriser gør det også nemmere at udskifte den dyre hvede i foderblandingerne med mindre proteinrige fodermidler som majs, tapioka og olie/fedt.

De grundlæggende forhold taler for, at der købes hvede og byg helt frem til høst 2025 og at sælgerne afventer yderligere salg til senere i høståret. Vi har solgt en del raps i vores anbefalinger og det er solgt godt for nuværende, men prisen kan måske blive bedre senere med god hjælp fra stigende hvedepriser, så stop salget. Omvendt skal du afvente køb af soja på lange kontrakter.

Den globale hvedeavl blev sænket med 7,4 millioner tons og reelt set finder vi nedjusteringerne i Europa. EU avlen falder nemlig med 1,5 millioner tons og det gør avlen i Ukraine også, imens den russiske avl bliver justeret ned med fem millioner tons. Dertil kommer en mindre nedjustering i Storbritannien med 0,35 millioner tons. Omvendt bliver avlen i Argentina hævet med en halv millioner tons og det samme gælder for den amerikanske avl.

Den globale hvedeavl blev sænket med 7,4 millioner tons og reelt set finder vi nedjusteringerne i Europa. EU avlen falder nemlig med 1,5 millioner tons og det gør avlen i Ukraine også, imens den russiske avl bliver justeret ned med fem millioner tons. Dertil kommer en mindre nedjustering i Storbritannien med 0,35 millioner tons. Omvendt bliver avlen i Argentina hævet med en halv millioner tons og det samme gælder for den amerikanske avl.

Samtidig blev eksporten ud af USA sat op med en lille million tons og EU eksporten blev også hævet, men ellers udlignede USDA den mindre avl med lavere global verdenshandel og mindre forbrug samt større indgangslagre til dette høstår. Dermed falder de globale hvedelagre kun med 1,3 millioner tons til trods for faldet i avlen. Mindre forbrug og mindre import er dog betinget af, at priserne er på et niveau, hvor køberne vælger hveden fra. Det kræver, at hveden forbliver relativ dyr sammenlignet med de andre kornarter.

Ikke overraskende var der reelt set ingen justeringer i forventningerne til majsavlen, men forbruget blev sat lidt op, givetvis i forlængelse af det lavere hvedeforbrug, og dermed faldt majslagrene marginalt. Det er dog sjældent i juni rapporten, at USDA justerer afgørende på majsestimaterne. Når det gælder majs, kommer justeringerne først i august og især i oktober samt november rapporterne.

Det samme gælder for sojaen, hvor eneste justering var en nedjustering af indgangslagrene til dette høstår efter oversvømmelserne i Brasilien. Der er således fortsat udsigt til et gigantisk produktionshop i det kommende høstår på 25 millioner tons svarende til en stigning på godt seks procent.

Dataene i rapporten var egentlig ikke overraskende og derfor gav rapporten ikke anledning til ændret retning, efter rapporten var en realitet.

Når det er skrevet, kommer vi dog ikke uden om, at det europæiske forsyningsbillede på hvedemarkedet er markant ændret sammenlignet med de sidste to år. Det bliver ikke i det kommende høstår, at de polske landmænd kommer til at protestere over en stor import fra Ukraine og det bliver heller ikke i det kommende høstår, at russiske hvede tager alle ordre på verdensmarkedet. I stedet ender høståret med, at alle hjørne skal fejes, for at få avlen til at række til næste høst.