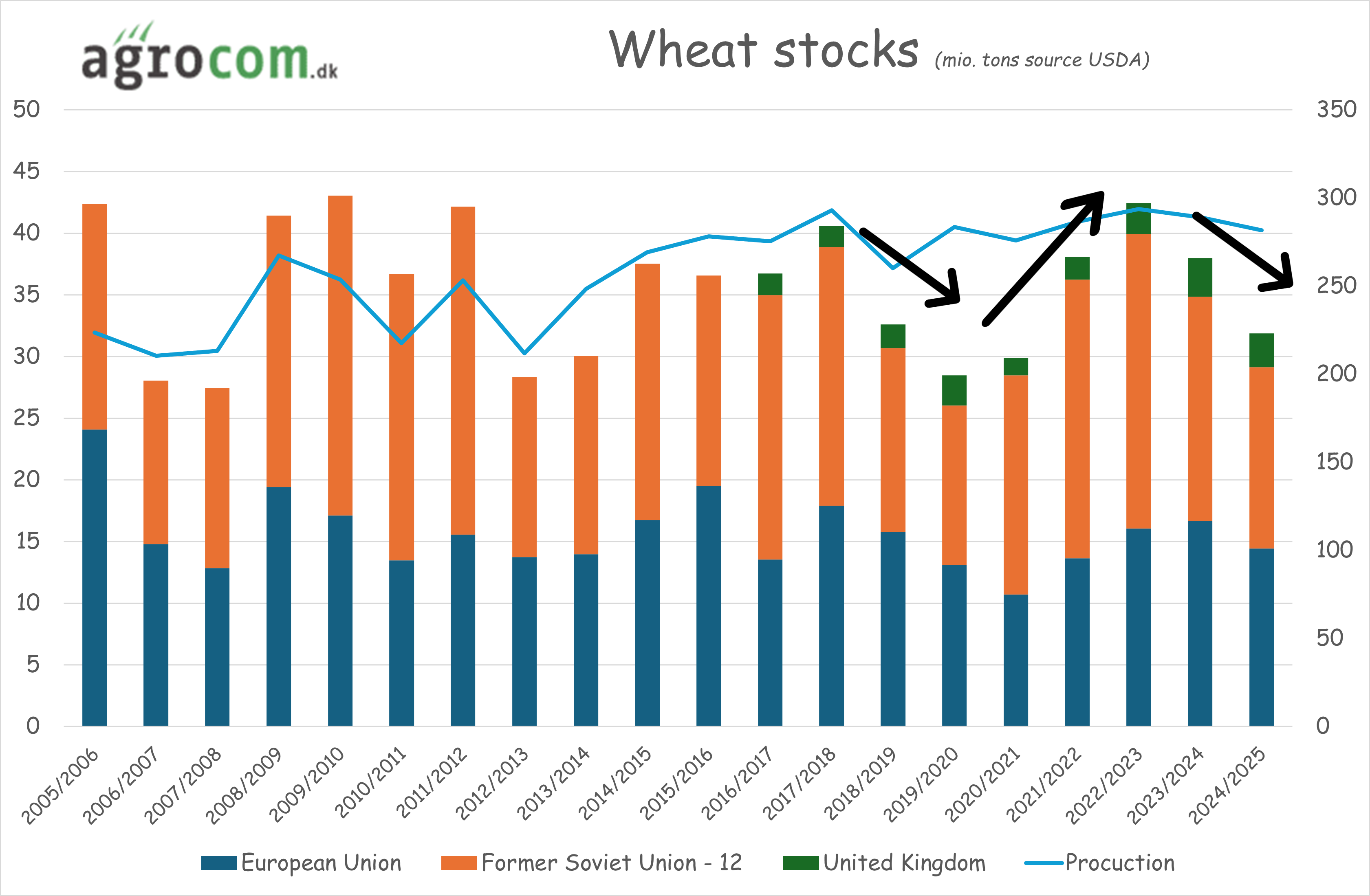

USDA forventer, at den globale hvedeproduktion stiger, men den europæiske avl står til et fald (blå kurve) og det samme gør de europæiske lagre med hvede for andet år i træk.

USDA forventer, at den globale hvedeproduktion stiger, men den europæiske avl står til et fald (blå kurve) og det samme gør de europæiske lagre med hvede for andet år i træk.

Lagerfaldet dækker over et mindre fald i EU landene, men bemærk især et betydeligt fald i de tidligere sovjetrepublikker – Altså i Rusland, Ukraine og Kasakhstan. Efter et meget højt eksporttempo ud af Ukraine og Rusland i år falder lagrene i år og med udsigt til en mindre russisk og ukrainsk avl i det kommende høstår, falder de igen til næste år.

I den forbindelse er det dog værd at bemærke, at USDA både sidste og forrige år indledte året med konservative forventninger til avlen i både Rusland og Ukraine og at avlen i begge lande blev justeret en del op især hen over efteråret. Det kan meget vel ske igen, men uanset er markedet på vej igennem den udbudspukkel, som var en konsekvens af dels to år med rekordavl i Rusland og lukningen af den ukrainske eksport i 2022.

Globalt set falder hvedelagrene også og hvedelagrene er nu de mindste siden 2012. Bemærk hvordan hvedelagrene steg betydeligt efter de høje priser i 2006 til 2008 og igen efter højprisårene fra 2011 til 2014, men læg også mærke til, at de høje priser i 2021 til 2023 ikke har haft samme effekt på lagerudviklingen.

Priserne har således ikke gjort deres produktionsstimulerende arbejde og den lille stigning i lagrene skyldes udelukkende, at forbruget er ramt hårdt af de høje priser. Nu er priserne igen i bund og økonomien i den kornforbrugende produktion er mere end genetableret. Det kan således vise sig, at forbruget vender tilbage igen. I givet fald sker det på et tidspunkt, hvor produktionen ikke er steget og således ikke er gearet til et højere forbrug.

Seneste store bund varende fra 2014 til 2020 – Altså seks år. Næste bund kommer ikke til at vare lige så længe og der er næppe tvivl om, at vi skal skrue op for indkøbene og således øge afdækningen i forbindelse med de prisfald, som markedet kommer til at give os – For eksempel i forbindelse med den kommende høst. Omvendt fortæller rapporten også, at sælgerne naturligvis skal afholde sig fra at sælge billigt i perioder med fald. Næste top, som kommer i forbindelse med vækstsæsonen, skal således bruges til at lave likviditet skabende salg, så du kan klare dig hen over høstperioden uden at være tvunget til at sælge yderligere, men det er ikke med disse data in mente, at der laves lange salg, som kan udsættes til 2025.

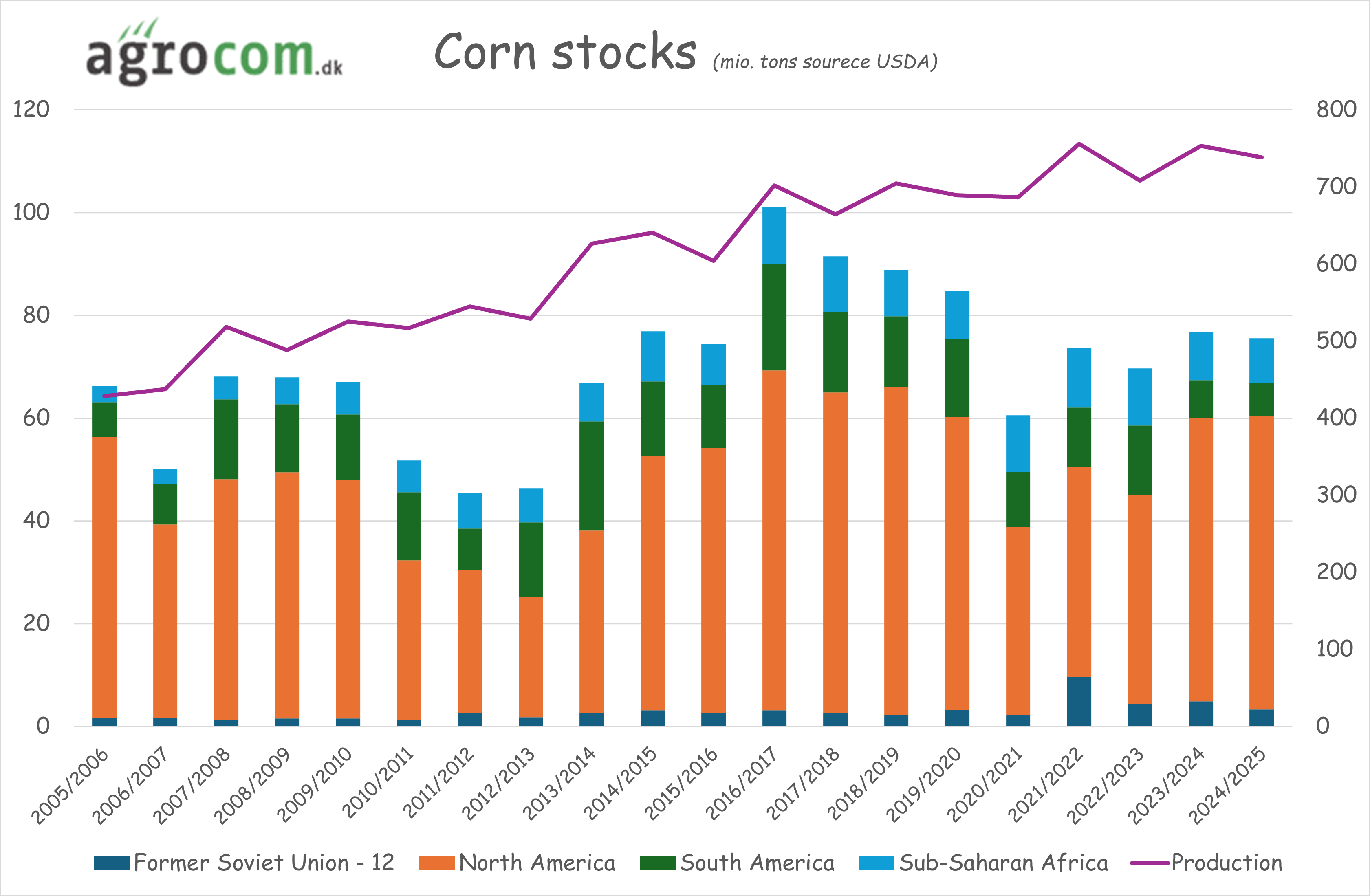

Imens hvedelagrene falder, holder majslagrene stort set niveau godt hjulpet af store lagre med majs i især USA. Bemærk også her, hvordan lagrene steg i de tidlige sovjetstater i 2021/22, givetvis på grund af at Ukraine ikke kunne eksportere, men de ukrainske lagre er afviklet og vi er tilbage i en normalsituation.

Imens hvedelagrene falder, holder majslagrene stort set niveau godt hjulpet af store lagre med majs i især USA. Bemærk også her, hvordan lagrene steg i de tidlige sovjetstater i 2021/22, givetvis på grund af at Ukraine ikke kunne eksportere, men de ukrainske lagre er afviklet og vi er tilbage i en normalsituation.

For os i EU landene betyder det, at importnationerne omkring Middelhavet med flere ikke længere kan forsyne sig med ekstremt billigt majs fra Ukraine. Det er ikke ensbetydende med, at den ukrainske eksport går i stå, men konkurrencen fra Ukraine bliver mere normal og vores ukrainske læser kan se frem til tilsvarende normalisering af de interne ukrainske priser. Det åbner mulighed for, at de interne handelsmønstre imellem EU landene kan blive genetableret til gavn for eksporten ud af lande som Polen, Baltikum, Danmark, Tyskland England med flere.

At majslagrene holder niveau og hvedelagrene falder, får nok også den konsekvens, at majs fortsætter med at være et billigt alternativ til hvede og at majspriserne således lægger et låg på det opadgående potentiale på hvedemarkedet. For dem der både høster hvede og majs gælder således også, at de skal sælge majs før hvede, imens køberne skal købe hvede før majs.

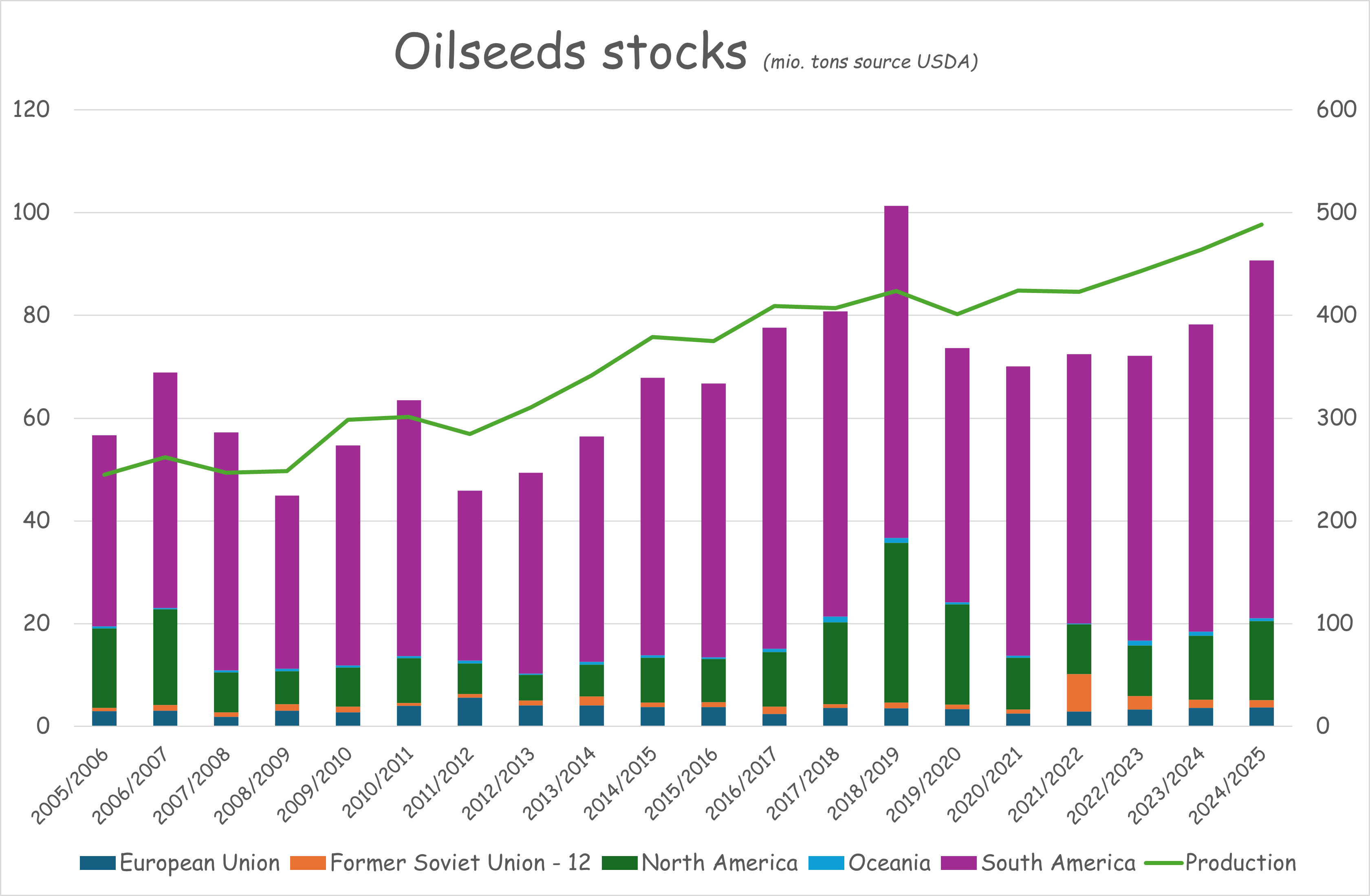

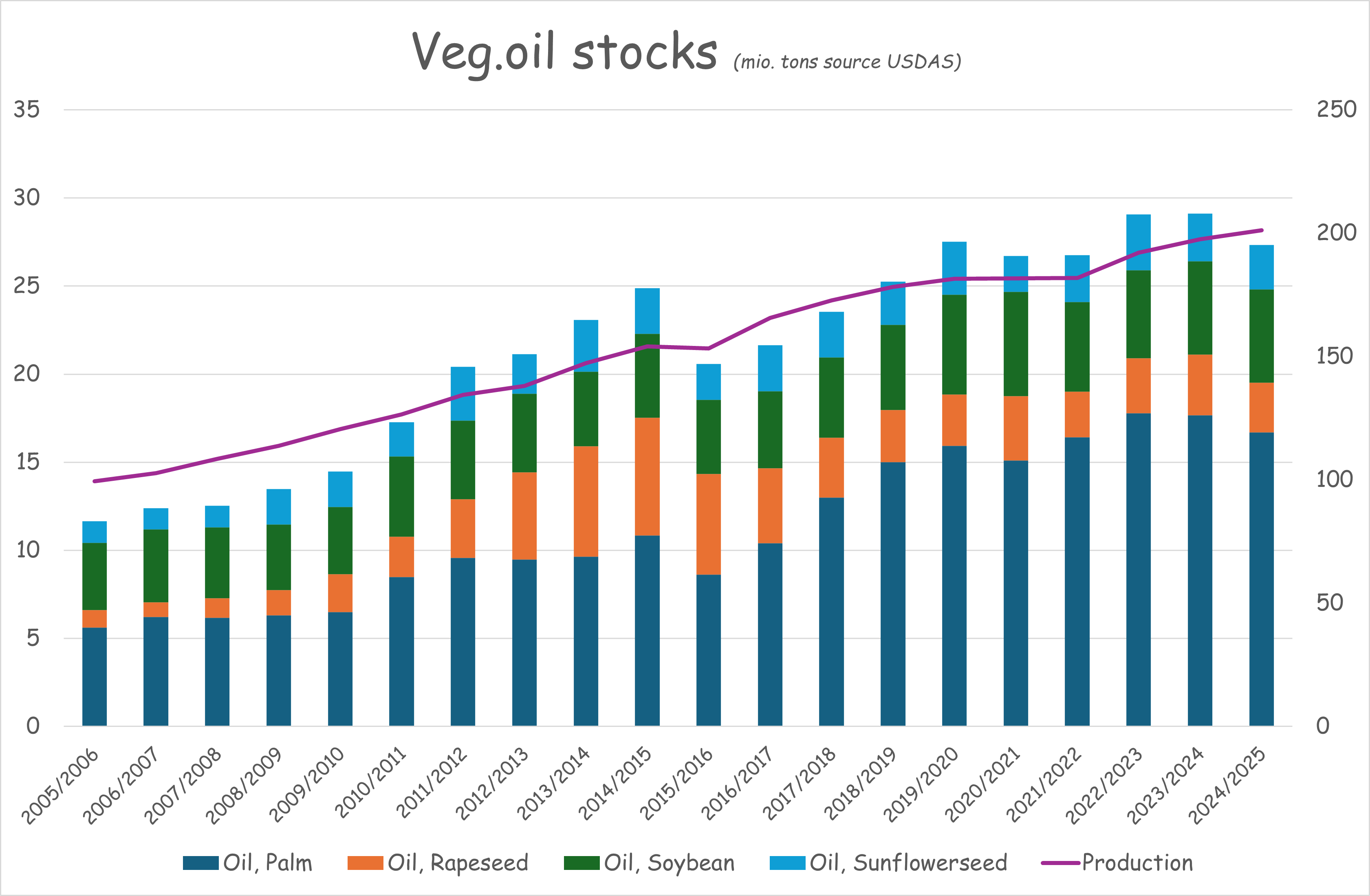

Imens lagrene med hvede falder og lagrene med majs blot holder niveau, stiger lagrene med oliefrø godt hjulpet af rekordproduktion af oliefrø i de store eksportnationer. Det er lagrene i Nord- og især Sydamerika, der går i vejret og dermed kommer lagerstigningen primært fra en øget produktion af sojabønner. Man kan således sige, at de relativt høje sojapriser kan ses i produktionsudviklingen.

Dermed skal vi passe på med at sætte lighedstegn imellem udviklingen i priserne på sojaskrå og priserne på rapsfrø. Vi kan let havne i en situation, hvor sojaskråen vil være under pres af en stor fremgang i produktionen af sojabønner, imens rapsfrøene finder støtte i et vigende udbud af vegetabilsk olie. Sojabønner indeholder nemlig langt mere protein og tilsvarende mindre olie, end rapsfrø gør.

I den forbindelse er det også interessant at bemærke, at imens produktionen og lagrene med oliefrø stiger, ser vi faktisk det modsatte, når vi kigger på produktionen og lagrene med vegetabilsk olie. Igen minder vi om, at rapsfrø indeholder langt mere olie end sojabønner og derfor må vi forvente, at rapsen kommer til at klare sig relativt bedre end priserne på soja.

Når alt er skrevet, mangler vi blot at minde om, at det her er årets FØRSTE rapport og at der stadig er meget vækstsæson, der skal overstås, inden hveden og rapsen bliver høstet i juli og august samt inden majsen bliver høstet til efteråret. Den store stigning i sojaavlen kommer delvist fra en stigning i den amerikanske sojahøst til oktober, men det store spring kommer i den brasilianske høst i februar til april 2025.

Estimaterne er de første, men ikke de sidste og når vi kommer i gang med handlen i næste uge, vil markedet igen rette fokus imod vejret og dets påvirkning på afgrøderne – Altså meget mere vejr-marked.

I den forbindelse må vi erkende, at den amerikanske soja og majs kommer i jorden under ideelle forhold med vand og varme. På samme måde kommer den canadiske vårhvede og -raps i våd jord, imens der er en del vand på vej til de tørre områder af Kansas. I Vesteuropa er der mere vand på vej og det samme gælder områderne omkring Sortehavet inklusive det tørre Krasnodar i Rusland samt de russisk besatte områder af Ukraine. Endelig er der mere vand på vej til etableringen af vårhveden på de tørre stepper i Rusland og Kasakhastan, imens kineserne er i den sidste del af en ideel vækstsæson.

Med ovenstående estimater og vejrudsigterne in mente, ser det ikke ud til, at avlen bliver mindre i maj. Det vil således være forkert at antage, at priserne bare brager i vejret i sympati med den her rapport hen over resten af sommeren, men lige som vi teknisk set kan sige, at vi så bunden i marts, så bekræfter udviklingen i de grundlæggende forhold, at det bliver svært at kommer under 225 euro på hvedebørsen og under 425 euro på rapsfrøbørsen i det kommende høstår – Måske kortvarigt til høst, men hvis det sker, kommer analysenørderne på agrocom.dk til at skrige køb køb køb og er du planteavler, er du på den ene side ikke lovet toppriser mpå den korte bane, men du kan nu trække vejret mere frigjort, fordi vi kigger ind i priser, der bedre kan betale omkostningerne ved fremstillingen af sagerne.

Maj WASDE rapporten er årets første, hvor der kigges frem imod det kommende høstår og den giver således et tidligt indtryk af, hvad det bliver for en forsyningssituation, som markedet bliver mødt med i det kommende høstår. I årets første rapport er især majs- og sojaestimaterne baseret på arealforventning gange statistisk trendudbytter, imens hveden måske kan være reguleret lidt i forhold til det aktuelle afgrødevejr i især de sydlige dele af den Nordlige halvkugle.

Maj WASDE rapporten er årets første, hvor der kigges frem imod det kommende høstår og den giver således et tidligt indtryk af, hvad det bliver for en forsyningssituation, som markedet bliver mødt med i det kommende høstår. I årets første rapport er især majs- og sojaestimaterne baseret på arealforventning gange statistisk trendudbytter, imens hveden måske kan være reguleret lidt i forhold til det aktuelle afgrødevejr i især de sydlige dele af den Nordlige halvkugle.

Som udgangspunkt er maj-rapporten dermed situationen, hvis vækstsæsonen udvikler sig normalt, men det gør den aldrig hele verden rundt. I de kommende rapporter bliver der så justeret op og ned alt efter vejrets påvirkning på udbytterne i de forskellige områder af verden. I takt med det sker, tilpasser markedet prisen i forhold til udviklingen i afgrødevejret og udviklingen i estimaterne.

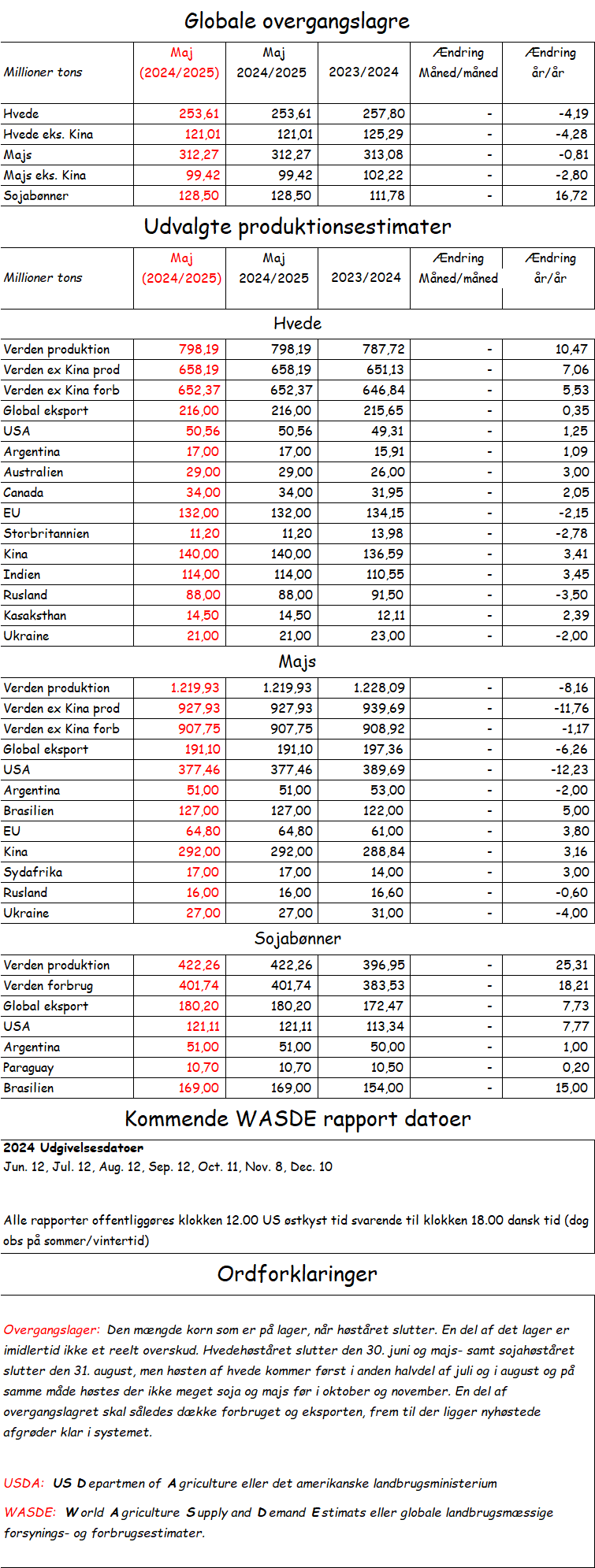

De globale hvedelagre falder med fire millioner tons og det fald kommer fra en stigning i produktionen på syv millioner tons i lande, der ikke hedder Kina og en stigning i forbruget på 5,5 millioner tons uden for Kina. Dertil kommer nogle lagerreguleringer i det gamle høstår.

Stigningen i produktionen kommer fra landene uden for Europa, hvor USA, Canada, Argentina og Australien alle sættes højere, imens avlen falder med fem millioner tons i EU+UK, med 3,5 millioner tons, i Rusland med 3,5 millioner tons og med to millioner tons i Ukraine. Kasakhastan hæves dog med godt to millioner tons efter dårlig avl sidste år og et vådt forår, der sikrer god etablering af vårhveden i det tørre steppeland. Med den mindre avl i Europa forsvinder lagrene i Ukraine og de falder i EU og Rusland.

De globale majslagre ændrer sig ikke meget i det kommende høstår, men fraregner vi Kina, falder de med små tre millioner tons. USDA forventer dog et fald i majsproduktionen på otte millioner tons globalt set og et fald på 11,8 millioner tons uden for Kina. På den anden side har USDA ingen forventning om en stigning i forbruget af majs og det skyldes givetvis, at svineproduktionen i Europa er faldet ret markant og at det samme sker i Kina nu.

Imens det strammer til på kornmarkedet, må man erkende, at en lang periode med høje priser på soja gør indtryk på producenterne. USDA forventer en stigning i produktionen på hele 25,3 millioner tons, men også en stigning i forbruget på voldsomme 18,2 millioner tons. Dermed stiger sojalagrene “kun” med 16,7 millioner tons til rekordhøje 128 millioner tons. Hvis du ikke kan få matematikken til at gå op, skyldes det, at USDA også regulerer i overgangslagrene.

Stigningen i produktionen kommer fra USA med 7,8 millioner tons, fra Brasilien med 15 millioner tons, men også mindre stigninger i Paraguay og Argentina. Stigningen i forbruget kan især henføres til Kina med en stigning på fem millioner tons og til USA med 3,4 millioner tons. Nu er der længe til høst i USA til oktober og endnu længere til høst i Brasilien og februar /marts og den sydlige del af Brasilien samt Argentina i april/maj, så meget kan ske, men med ovenstående tal in mente, er der også plads til lidt tørvejr eller oversvømmelser hist og pist.

Det korte af det lange er, at prisfaldet på korn slår igennem i produktionsudviklingen og kun manglende stigninger i forbruget forhindrer en voldsom opstramning. Set over de sidste 25 år er kornforbruget steget med cirka 35 millioner tons om året, men USDA forventer i denne rapport, at en stigning i hvedeforbruget udlignes af et fald i majsforbruget. Når forbrugerne vender tilbage, får verden et forsyningsproblem, fordi de høje kornpriser i 2021 til 2023 ikke formåede at få planteavlerne til at producere mere.

Omvendt har priserne på oliefrø holdt højde længere end kornpriserne og det kan ses på udbuddet, så det er en rigtig køb korn og sælg oliefrø rapport. Den falder således fint i tråd med, at vi er begyndt at sælge rapsfrø, at vi ikke har købt soja længere end til oktober og at vi har dækket en del korn af til forbruget i det kommende høstår.

Vi taler med læsere, der har købt futures til afdækning af forbruget og som nu ser på pæne profitter på deres køb. Vi fornemmer, at de profitter brænder lidt i lommen på dem og at de har lyst til at hente dem hjem. Den her rapport i kombination med det faktum, at der stadig er seks til ti uger tilbage af vækstsæsonen skriger: “GØR DET IKKE!!!!” Du har lavet en afdækning som et værn imod risikoen og så længe der er usikkerhed om størrelsen på den kommende avl i en vækstsæson, hvor en stort set normalavl leverer lagertræk, er der fortsat risiko. Dertil kommer, at afdækningerne er lavet nede i 205 til 215 euro og den her rapport antyder, at de priser kommer vi næppe under, så afdækningen er efterhånden risikofri.

For sælgerne gælder, at rapporten understreger, at vi skal sælge rapsfrø før hvede og nok også maltbyg før hvede. Det ser jo ud til, at byggen trods alt kommer i jorden og da stort set alt vårbyg er maltbygsorter, vil selv et mindre udbytte på grund af sen såning levere rigeligt med maltbyg til markedet – Så sælg maltbyg og rapsfrø før hvede og hvis noget skal gemmes, er det hvede, der skal ligge i siloen efter høst, som det ser ud med ovenstående data in mente.