Tidligere på ugen offentliggjorde EU kommissionen deres april MARS rapport og i den siger kommissionen, at den tørreste april siden 1979 kommer til at koste udbytte. MARS rapporten sænkede således EU gennemsnitsudbyttet for hvede fra 5,88 til 5,87 tons pr hektar og det er et udbytte, som ligger 2,3 procent lavere end sidste års udbytte.

Tidligere på ugen offentliggjorde EU kommissionen deres april MARS rapport og i den siger kommissionen, at den tørreste april siden 1979 kommer til at koste udbytte. MARS rapporten sænkede således EU gennemsnitsudbyttet for hvede fra 5,88 til 5,87 tons pr hektar og det er et udbytte, som ligger 2,3 procent lavere end sidste års udbytte.

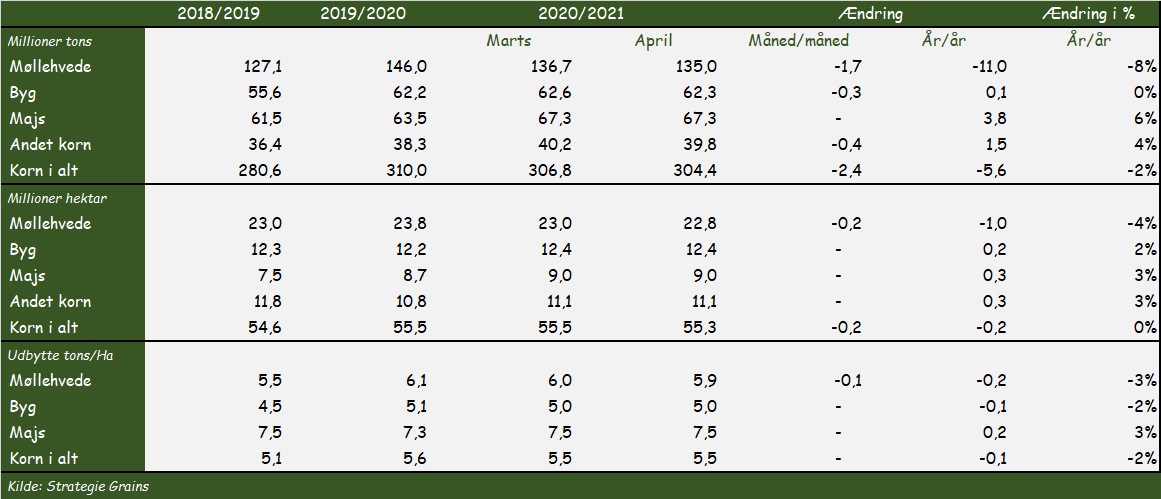

EU kommissionens MARS monitor har ikke arealestimater og dermed heller ikke et samlet estimat over EU hvedeavlen, men april estimatet fra det franske Stragtegie Grains offentliggjort midt i april taler om en EU avl på 135 millioner tons eller 11 millioner tons under sidste års EU produktion.

På samme måde sagde det franske landbrugsministerium i fredags, at 58 procent af hveden står godt eller rigtigt godt. Det er tre procent lavere end den foregående uge og 21 procent ringere end året før. Frankrig står for små 25 procent af hvedeproduktionen i EU landene inklusive Storbritannien.

På samme måde sagde det franske landbrugsministerium i fredags, at 58 procent af hveden står godt eller rigtigt godt. Det er tre procent lavere end den foregående uge og 21 procent ringere end året før. Frankrig står for små 25 procent af hvedeproduktionen i EU landene inklusive Storbritannien.

I Rusland blev foråret indledt med en flot hvedeavl efter en mild, men tør vinter. Det tørre vejr er fortsat i april og især i den store vinterhvederegion Krasnodar øst for Sortehavet trænger hveden til vand. De tørre forhold har allerede udløst den første nedjustering af den russiske hvedeavl. Det russiske analysefirma IKAR siger således, at de ser en hvedeavl på 77,2 millioner tons imod 79,5 millioner tons i marts. USDA estimerer 2019 hvedeavlen i Rusland til 73,5 millioner tons i 2019.

På samme måde har tørt vejr i Ukraine også været hård ved hveden på de kanter og det ukrainske analysefirma APK Inform har nedjusteret deres forventninger til hvedeavlen fra 26,7 millioner tons til 24,5 millioner tons. Sidste år blev der i følge USDA´s estimater høstet 29 millioner tons hvede i Ukraine.

På samme måde har tørt vejr i Ukraine også været hård ved hveden på de kanter og det ukrainske analysefirma APK Inform har nedjusteret deres forventninger til hvedeavlen fra 26,7 millioner tons til 24,5 millioner tons. Sidste år blev der i følge USDA´s estimater høstet 29 millioner tons hvede i Ukraine.

En forsigtig status her ved udgangen af april er således, at hvedeavlen i EU og Ukraine falder med godt femten millioner tons, men at Rusland står til en fremgang på cirka fire millioner tons. I Kasakhstan dyrkes primært vårhvede, så her er alt stadig åbnet.

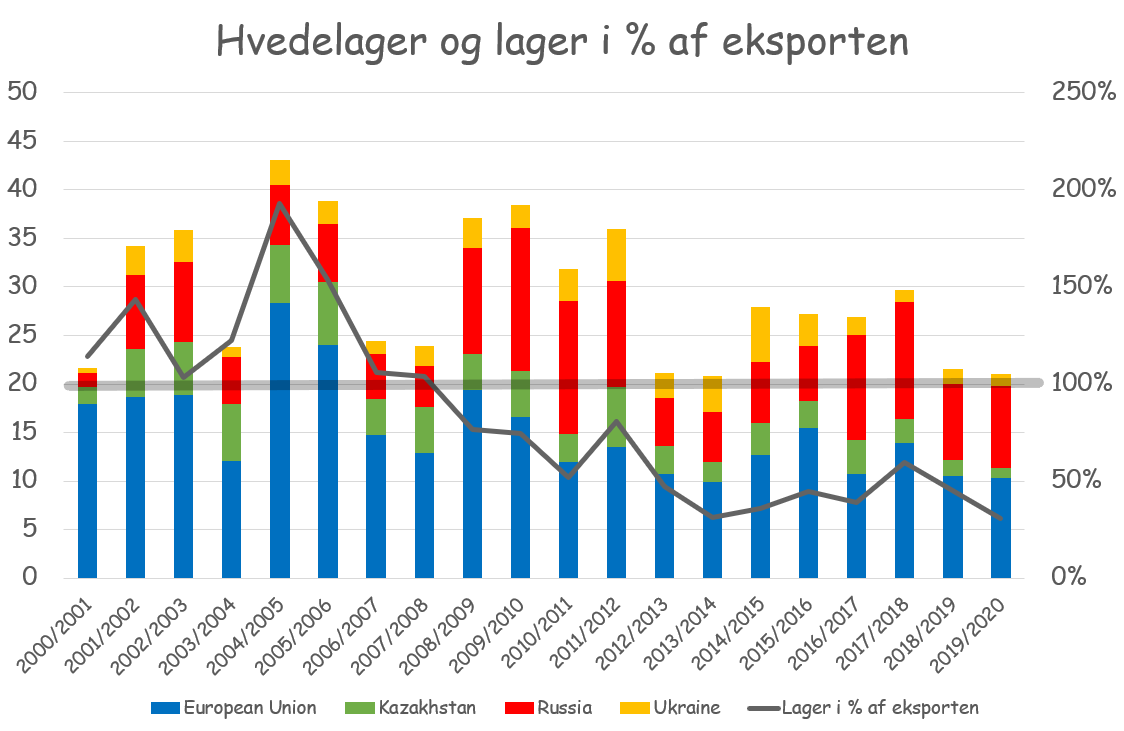

Da lagrene i Europa er tæt ved rekord lave i nyere tid målt i tons tons og faktisk er lagrene de mindste nogensinde i målt i forhold til eksporten, ja så vil et sådant høstresultat betyde, at der skal skæres en del i eksporten af hvede ud af Europa.

Javel nu er der ingen i Europa, som høster hvede i maj, så de nuværende estimater kan kun blive en status her ved udgangen af april. Måske vokser avlen igen i maj, efter den er skrumpet i april, eller måske fortsætter den med atr skrumpe – Alt kan ske med en råvare, som produceres under åben himmel i alt slags vejr.

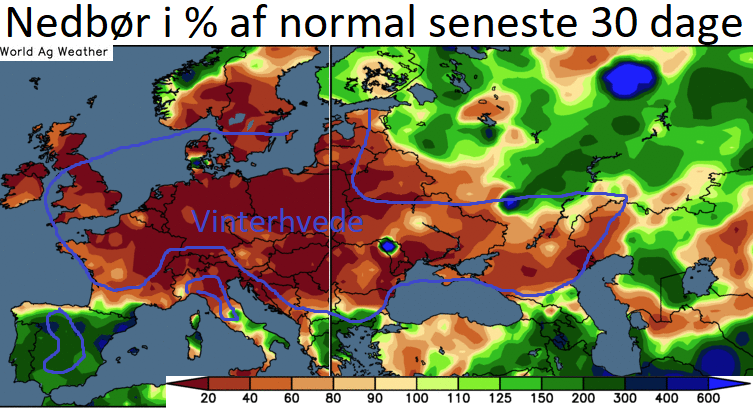

Den vejrmæssige status er lige nu, at det har været ekstremt tørt i hele Europa i april, men at det regner i Vesteuropa og at der er mere vand på vej de kommende syv dage til især Frankrig. Omvendt får Central- og Østeuropa ikke meget vand, så her fortsætter de tørre forhold, imens der ikke er vand på vejrkortene til de tørre områder omkring Sortehavet, hvor den østlige del af Rumænien, den sydlige del af Ukraine og måske især i Krasnodar provinsen i Rusland trænger hårdt til vand.

Den vejrmæssige status er lige nu, at det har været ekstremt tørt i hele Europa i april, men at det regner i Vesteuropa og at der er mere vand på vej de kommende syv dage til især Frankrig. Omvendt får Central- og Østeuropa ikke meget vand, så her fortsætter de tørre forhold, imens der ikke er vand på vejrkortene til de tørre områder omkring Sortehavet, hvor den østlige del af Rumænien, den sydlige del af Ukraine og måske især i Krasnodar provinsen i Rusland trænger hårdt til vand.

Man kan således sige, at der er mulighed for, at avlen i Frankrig får det bedre her i maj, men også at avlen i Østeuropa som udgangspunkt stadig skrumper og når det kommer til de store vinterhvedeområder i Ukraine og Rusland, så får vi et stort tema i løbet af maj, hvis det tørre vejr fortsætter.

Man kan således sige, at de grundlæggende forhold på hvedemarkedet taler for, at køberne har en større risiko end sælgerne har. Javel majsmarkedet er svagt og det kan naturligvis begrænser hvedepriserne.

Vi forventer således et hvedemarked, som vil være fanget imellem pris støttende grundlæggende forhold på den ene side og et svagt majsmarked på den anden. Når frygten for covis-19 tager af, vil fokus komme på vejret i Europa, men når frygten for covid-19 er høj, vil markedet tage retning af det svage majsmarked.

Vi forventer således et hvedemarked, som vil være fanget imellem pris støttende grundlæggende forhold på den ene side og et svagt majsmarked på den anden. Når frygten for covis-19 tager af, vil fokus komme på vejret i Europa, men når frygten for covid-19 er høj, vil markedet tage retning af det svage majsmarked.

Teknisk skal man lægge mærke til et stigende moment og at den korte trend er svagt stigende, men også at den stigende dollar har løftet bundniveauet fra 150 euro i 2014 til 175 euro området nu.

Bryder priserne over 200 euro, bliver den korte stigende trend bekræftet og brud over 210/220 euro vender den lange trend til stigende. Både de grundlæggende og tekniske forhold taler således for stigende hvedepriser, men ja majsen er stenen i skoen for hvedepriserne.