På hvedebørsen i Chicago blev priserne igen sendt ned, efter eksportdataene fra USDA har været lidt skuffende de seneste uger, imens eksporten fortsætter i et meget højt tempo ud af Rusland, Ukraine og EU landene. Det tager markedet som tegn på, at den amerikanske hvede har mistet sin konkurrenceevne og det holder US hveden nede.

På hvedebørsen i Chicago blev priserne igen sendt ned, efter eksportdataene fra USDA har været lidt skuffende de seneste uger, imens eksporten fortsætter i et meget højt tempo ud af Rusland, Ukraine og EU landene. Det tager markedet som tegn på, at den amerikanske hvede har mistet sin konkurrenceevne og det holder US hveden nede.

Imens US hveden er faldet i de seneste uger, er hveden i Rusland og EU gået i vejret og man kan således sige, at markedet er i færd med at tage prispræmien ud af den amerikanske hvede.

Det giver faktisk god mening, at markedet fjerner den amerikanske prispræmie i forhold til europæisk hvede. Sidste høstår blev der høstet en rigtig god avl i Frankrig og Ukraine samt en avl på det jævne i Rusland. Det åbnede mulighed for en stor eksport, imens den amerikanske avl ikke var specielt god og dertil kom tørken i  Australien. Nu kan vi imidlertid se, at overskuddet fra sidste års avl i Europa efterhånden er solgt og at hvedearealerne er faldende. Dertil kommer, at afgrødevejret er mere kritisk i Europa end i USA. Europæerne får således ikke samme store overskud til eksport til næste år, imens amerikanerne fortsat har lager, men også en dollar der arbejder imod deres konkurrenceevne.

Australien. Nu kan vi imidlertid se, at overskuddet fra sidste års avl i Europa efterhånden er solgt og at hvedearealerne er faldende. Dertil kommer, at afgrødevejret er mere kritisk i Europa end i USA. Europæerne får således ikke samme store overskud til eksport til næste år, imens amerikanerne fortsat har lager, men også en dollar der arbejder imod deres konkurrenceevne.

I Paris blev priserne begrænset af de lavere hvedepriser i Chicago, men presset blev på den anden side begrænset af, at dollaren igen gik i vejret, men også af et markant rebound på majsbørsen. Råolien indledte dagen i blodrødt, men køberne kom ind over til de lave priser og i skrivende stund er priserne op med 30 procent. Javel 30 procent af meget lidt er dog ikke så meget.

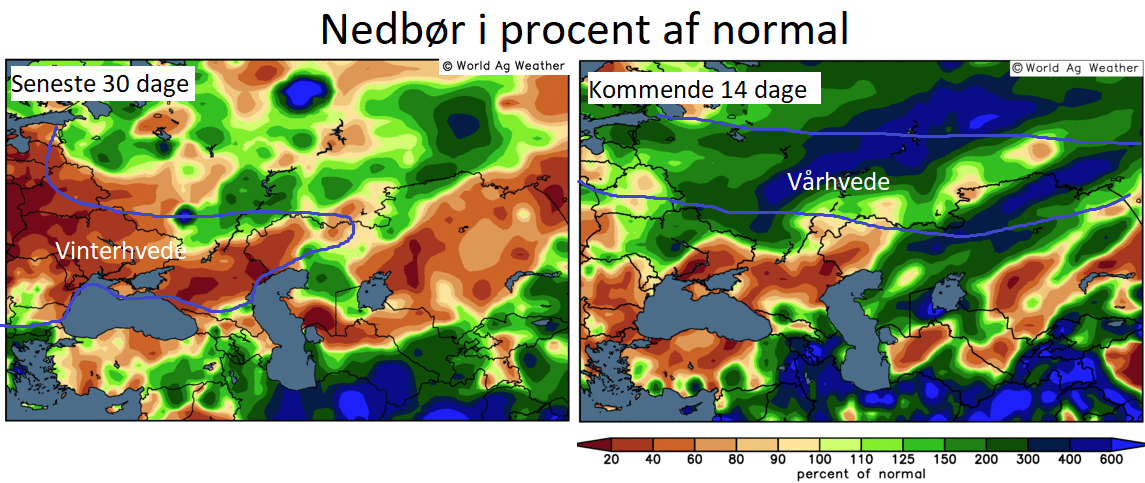

Endelig fandt priserne på især ny høst hvede i Paris støtte i fortsat tørt vejr i store dele af Europa. Efter et vådt efterår og tilsvarende vinter i Vesteuropa er det blevet tørt. Javel der er stadig vand i jorden, men gødningen kommer ikke ned til rødderne og vårsæden har vanskeligt ved at komme  ud af starthullerne på grund af det tørre vejr.

ud af starthullerne på grund af det tørre vejr.

Værre er det i Østeuropa og i områderne omkring Sortehavet, hvor vinteren var mild, men også tør. Der er således ingen vand i jorden og nu stiger temperaturerne med øget vandbehov til følge, men der er ikke mange dråber vand på nedbørskortene i resten af april. Eller det vil sige, at de lange vejrprognoser frem imod starten af maj taler om regn til Rusland, men det er primært oppe i vårhvedeområderne, hvor hveden dårligt er kommet i jorden efter vinteren.

Med de seneste vejropdateringer in mente, ser det meget kritisk ud for vinterhveden i områderne omkring Sortehavet, men også for Central- og Østeuropa, hvor Tyskland og Polen også er meget tørre med udsigt til ingen nedbør de kommende uger.

Vi har for kort tiden forudsagt, at byggen og måske især maltbyggen blev den tunge dreng i klassen langt ind i 2021 på grund af en betydelig stigning i bygarealerne, men det kan vise sig, at det her tørre forår giver meget uens  fremspiring med lavere udbytter og ringe maltbygkvalitet til følge. Så det er som altid – I vækstsæsonen kan alting ske. Byg bliver skambudt i dag, så har man råd til at lade det ligge, kan det måske vise sig, at man ligger inde med en lottokupon med gevinst på.

fremspiring med lavere udbytter og ringe maltbygkvalitet til følge. Så det er som altid – I vækstsæsonen kan alting ske. Byg bliver skambudt i dag, så har man råd til at lade det ligge, kan det måske vise sig, at man ligger inde med en lottokupon med gevinst på.

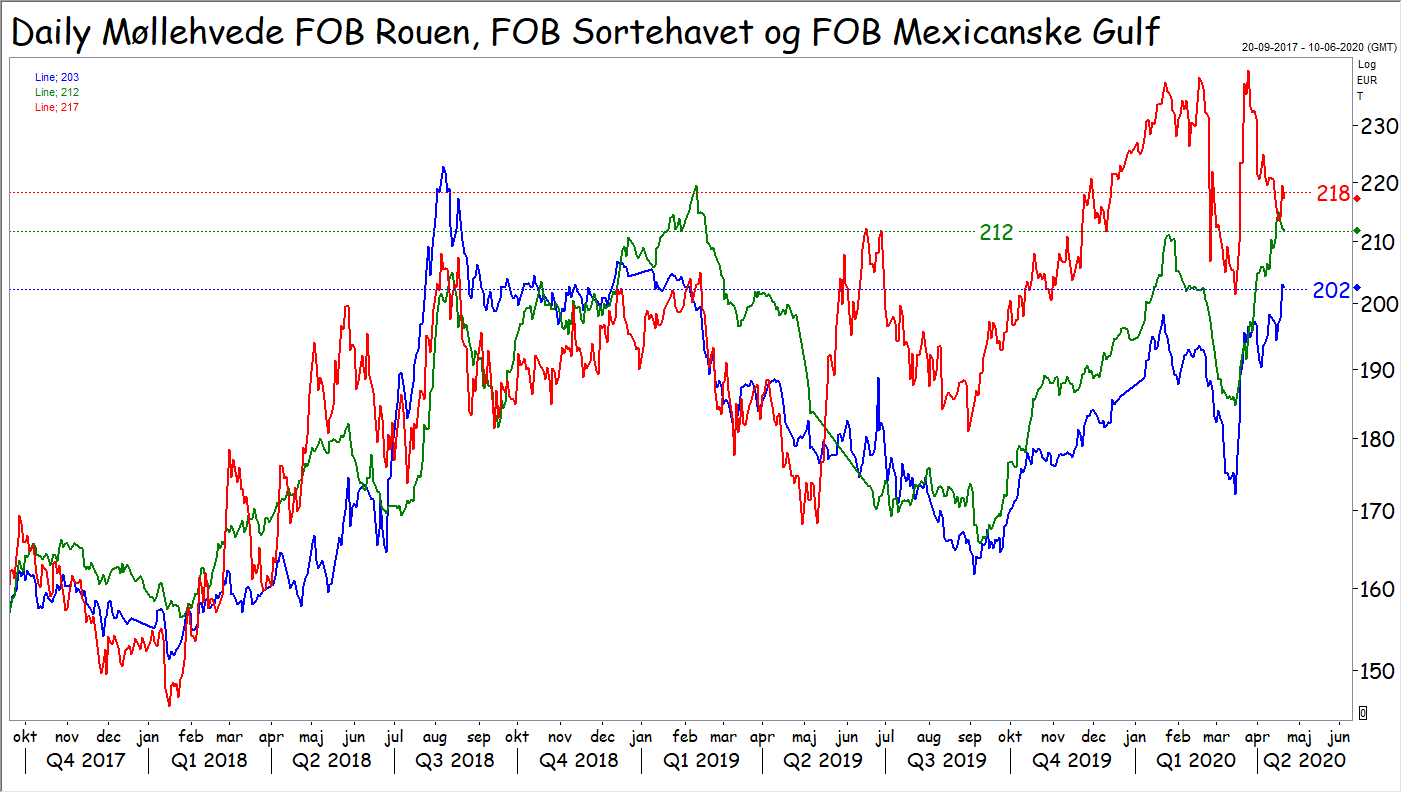

Teknisk har vi set lidt korrektion – sidelæns handel – efter brud over 198 euro på maj og 192 euro på december termin. Sådan lidt usikkerhed efter et gennembrud er ikke usædvanligt, men hvorfor er det her et større gennembrud end så mange andre. Priserne på maj termin har ikke været over 198 euro siden september 2018 og før var de kun kortvarigt over.

På samme måde har december ikke været over 192 euro siden november 2018 og da var priserne også kun kortvarigt over. Det betyder jo, at alle der har solgt i det sidste et til halvandet år, ligger med tabsgivende kontrakter. De vil således være tilbøjelige til at søge ud af deres kontrakter og for at komme ud, skal der laves et modkøb. Omvendt ligger alle dem der har købt med gevinstgivende kontrakter og de har selvtilliden på plads. Derfor har de ikke travlt med at sælge deres købte tilbage igen.