Rusland står til en avl på  72,5 millioner tons hvede (eksklusiv Krim) i følge USDA og 75/76 millioner tons (inklusiv Krim), hvis man spørger de lokale analysefirmaer IKAR og SovEcon. (På Krim høstes cirka en million tons).

72,5 millioner tons hvede (eksklusiv Krim) i følge USDA og 75/76 millioner tons (inklusiv Krim), hvis man spørger de lokale analysefirmaer IKAR og SovEcon. (På Krim høstes cirka en million tons).

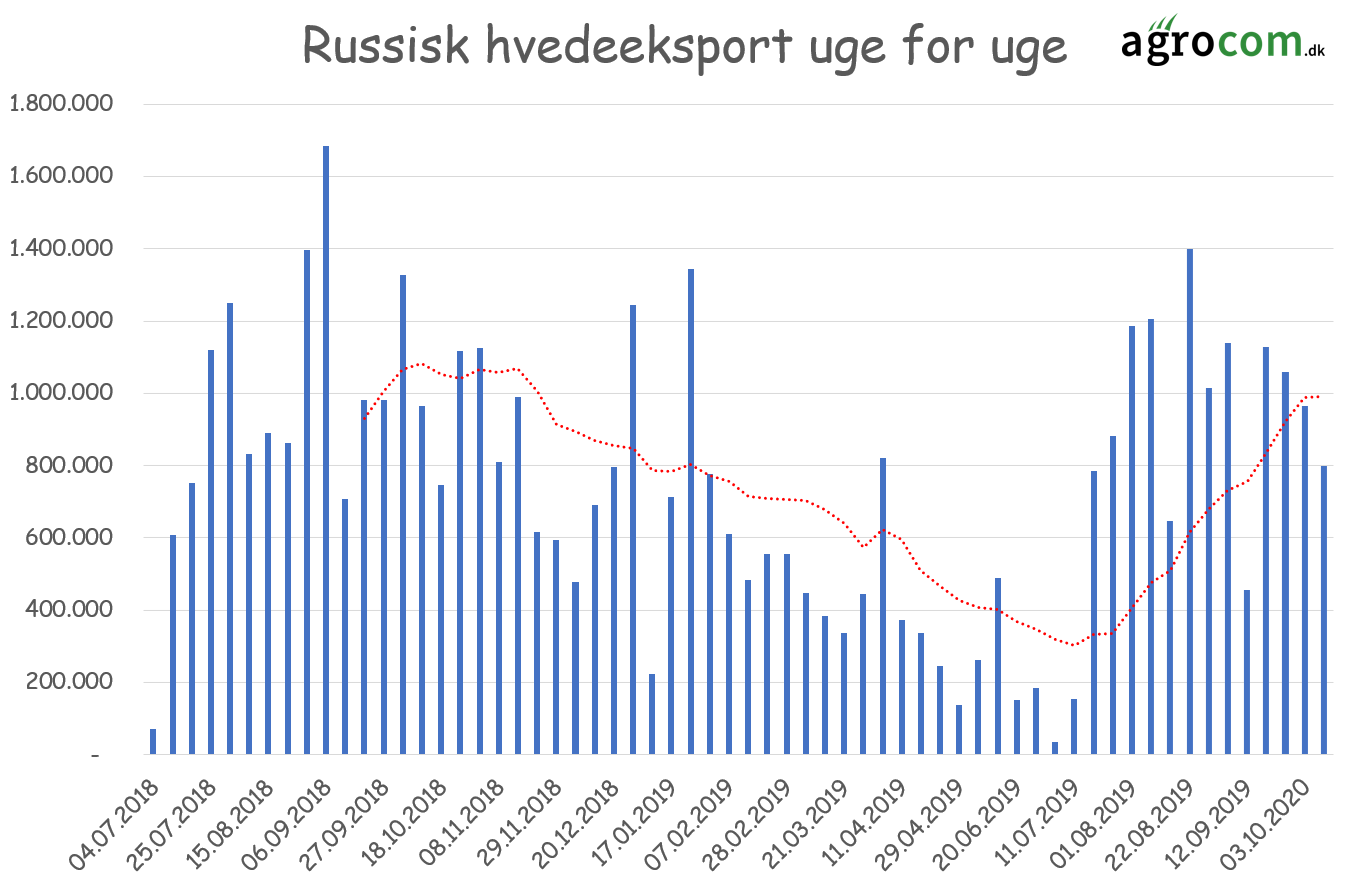

Det er på niveau eller lidt mere end sidste år, men rekordeksporten sidste år barberede det russiske hvedelager ned og efter en ekstrem våd høst i områderne langs Volga floden og i vårhvedeområderne i Sibirien, er der stor tvivl om, hvor meget Rusland reelt set har til eksport.

Den tvivl bliver underbygget af priser på det interne marked basis ab lager, der ligger langt højere end sidste år på samme tid. Der er således ikke økonomi i at købe hvede op til eksport, når kornhandlerne kommer lidt væk fra de kystnære områder omkring Sortehavet og det er måske forklaringen på, at den russiske hvedeeksport tager af tidligt i år.

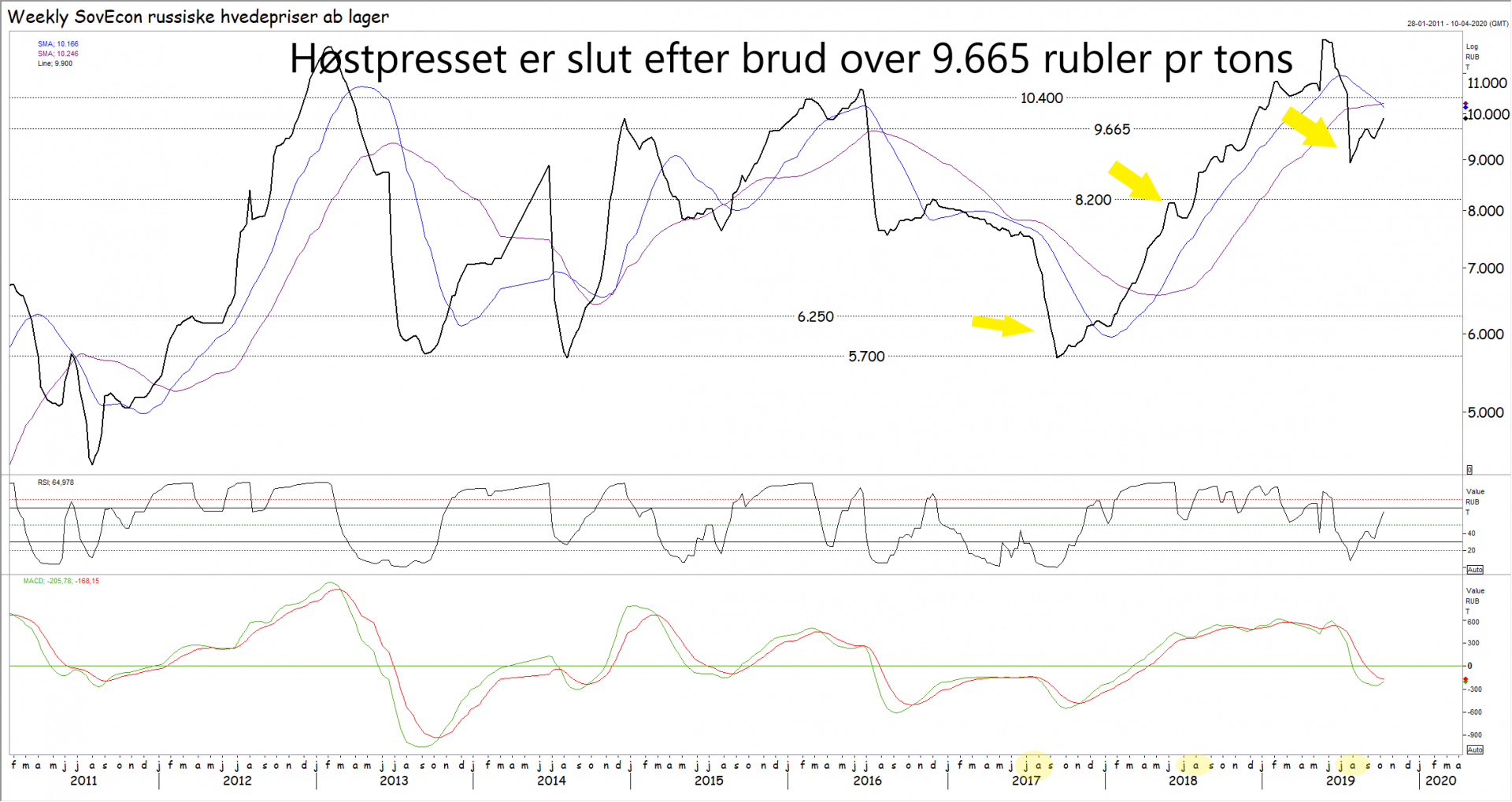

Faktisk er priserne på det interne russiske marked brudt over 9.665 rubler og dermed vender den korte trend tilbage til stigende på et højt niveau målt i rubler og vel at mærke på et tidspunkt, hvor rublen kravler i vejret i forhold til euro. Et gennembrud der underbygger, at høstpresset er slut for i år og at de russiske planteavlere ikke ligger med store bunker, som de har travlt med at sælge til eksportfirmaerne.

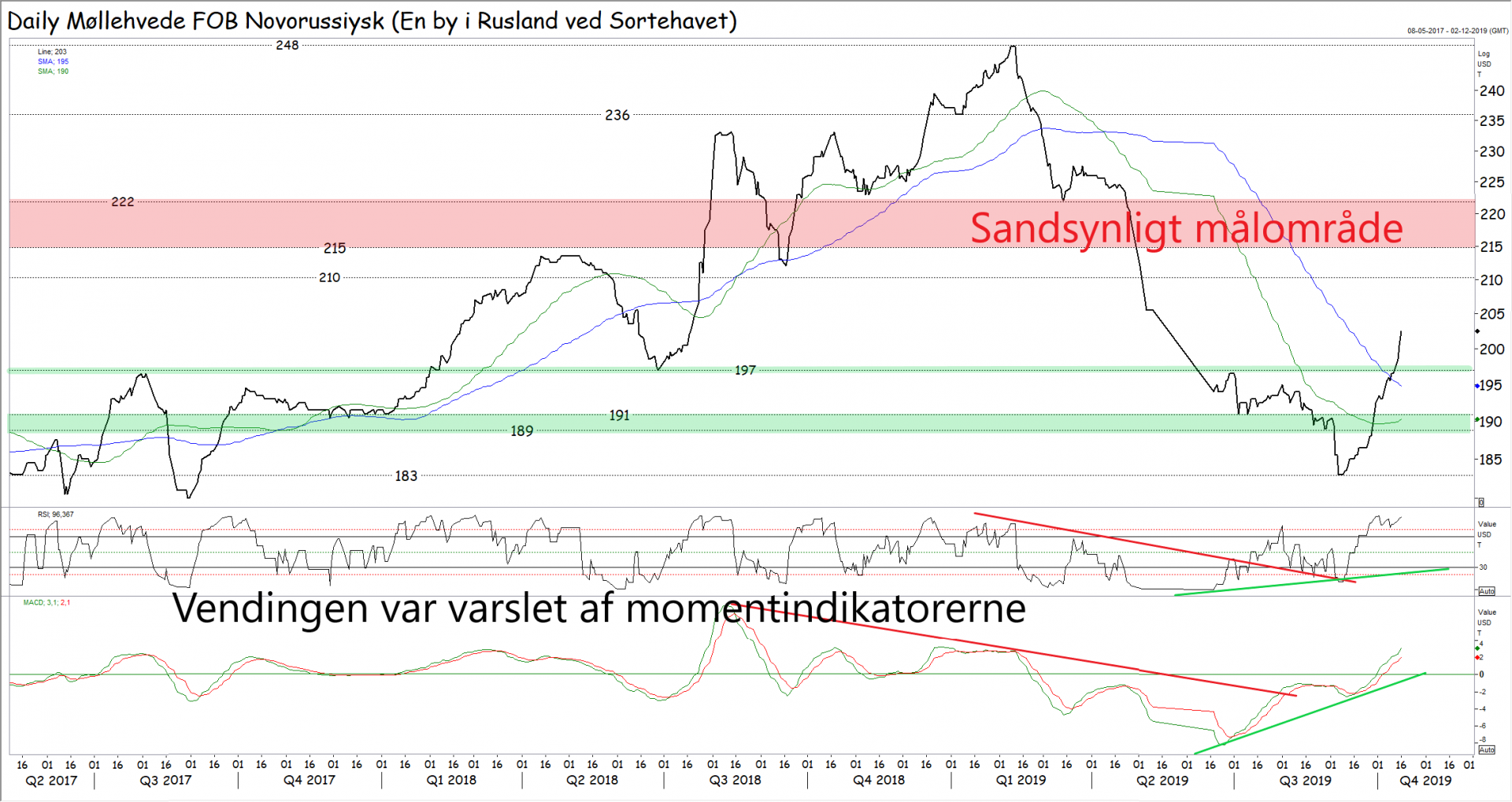

På samme måde er den russiske hvede basis frit om bord Sortehavet brudt over 197 dollar og over 100 dages glidende gennemsnit. Det gennembrud vender også den korte trend til stigende og teknisk set skal vi nu vente stigninger til mindst 215/222 dollar området, hvor der på den anden side også skal ventes stor modstand og den nuværende forsyningssituation taler imod brud over det niveau.

Man skal imidlertid lægge mærke til, at priserne basis frit om bord Sortehavet er faldet langt mere end de interne  priser på det russiske marked. Det store spørgsmål er nu, om de interne priser med tiden skal ned til priserne basis frit om bord Sortehavet, eller om det er priserne ved Sortehavet, der skal op imod de interne priser. Er det sidste tilfældet, skal den russiske hvede også imod 235 dollar hen over vinteren og så står vi med EU hvede, som kan gå samme vej.

priser på det russiske marked. Det store spørgsmål er nu, om de interne priser med tiden skal ned til priserne basis frit om bord Sortehavet, eller om det er priserne ved Sortehavet, der skal op imod de interne priser. Er det sidste tilfældet, skal den russiske hvede også imod 235 dollar hen over vinteren og så står vi med EU hvede, som kan gå samme vej.

Vi kender endnu ikke svaret på det russiske hvedespørgsmål, men vi har måske antydningen af et verdensmarked, hvor amerikanerne kan afsætte deres hvede langt fra Europas kyster og hvor russerne må melde udsolgt tidligere end sidste år. I givet fald er verdensmarkedet åbnet for en stor afsætning af EU hvede hen over vinteren og i første halvdel af 2020

Endelig finder vi det interessant, at hveden kan stige så meget, som tilfældet er, med de nuværende estimater for dette års europæiske (EU+Ukraine+Rusland) hvedeavl på bordet. Måske er avlen mindre, end konsensus er lige nu eller også ligger der en del ugjort købsarbejde fra sidste år, som bliver gjort nu, hvor priserne er lavere. Man kan jo ikke udelukke, at importnationerne har barberet lagrene ned til et minimum sidste år og at de nu forsøger at genetablere lagrene. Den antagelse passer dog dårligt sammen med en faldende russisk eksport og en EU eksport, som endnu ikke for alvor er kommet i gear.