September WASDE rapporten fra det amerikanske landbrugsministerium USDA var ventet med spænding efter en varm og tør august i USA, som måske har kostet majs- og sojaudbytte.

September WASDE rapporten fra det amerikanske landbrugsministerium USDA var ventet med spænding efter en varm og tør august i USA, som måske har kostet majs- og sojaudbytte.

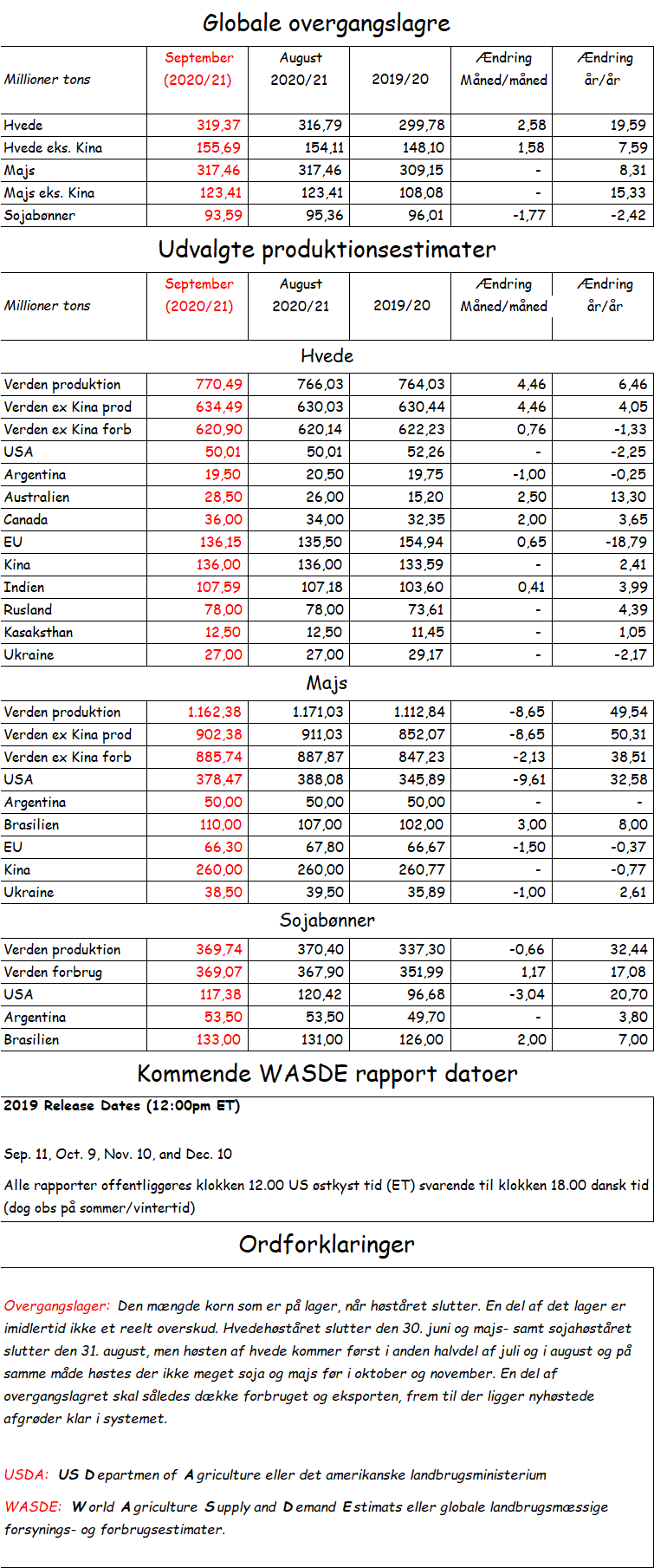

Markedsfokus var således især imod de amerikanske majs- og sojaestimater, men hvedeforventningerne blev også opdateret. Ikke overraskende valgte USDA at hæve forventningerne til Canada og Australien efter de statslige ABARA og StatsCan fra henholdsvis Australien og Canada også har hævet deres forventninger. Australien blev dermed hævet med 2,5 til 28,5 millioner tons, imens Canada blev sat op med to til 36 millioner tons

Omvendt valgte USDA at lade den russiske avl stå uændret på 78 millioner tons og det er måske også overraskende efter flere lokale analysefirmaer har hævet deres forventninger til over 82 millioner tons, så der er måske noget til gode her. På samme måde er der nok også noget til gode i Argentina, men i form af flere nedjusteringer. USDA sænkede den argentinske hvedeavl med en til 19,50 millioner tons og det er stadig en stor avl de vejrmæssige udfordringer taget i betragtning. Endelig kan man undre sig over, hvorfor USDA vælger at hæve EU avlen, dog marginalt, når andre fortsat nedjusterer EU.

De globale lagre med hvede stiger i dette høstår med små tyve millioner tons, men den stigning dækker over en fremgang i lagrene i Kina, imens lagrene uden for Kina reelt set falder marginalt. Man kan sige, at vi står med en hvedeavl, hvor der er god balance imellem forbrug og produktion, men med store lokale forskydninger, hvor især Australien og Rusland skal vinde markedsandel, imens Ukraine og især EU bliver nødt til at sænke eksporten.

Og så til den amerikanske majs. Forventningerne til majsavlen i USA blev sænket med små ti millioner tons og den amerikanske eksport blev sat i vejret med 2,5 millioner tons, men lagrene i USA blev kun sat ned med 6,5 millioner tons. USDA valgte nemlig at sænke forbruget i USA med fem millioner tons og indgangslagrene til dette høstår blev sat op med en lille million tons.

Det er i virkeligheden estimater, som er svære at forstå. Javel avlen giver sig selv, men faldet i forbruget og stigningen i indgangslagrene giver ikke mening. Den amerikanske svineproduktion stiger cirka med tre procent om året og produktionen af ætanol er igen tilbage i fuldt omfang. Dertil kommer, at de ugentlige eksportdata viser, at eksportsalget i sidste høstår var større end USDA´s estimater for sidste høstår, så umiddelbart virker en nedjustering af indgangslagrene mere oplagt end en opjustering.

I resten af verden blev EU nedjusteret med 1,5 millioner tons og Ukraine blev nedjusteret med en million tons. Med tørken i Sortehavsområdet in mente, virker det som meget små nedjusteringer og her er der givetvis mere til gode, når høsten indledes meget snart. Så blev Brasilien sat op med tre millioner tons majs givetvis med udgangspunkt i den rekord høje regnskovsfældning og dermed en forventning om et større majsareal, men majsen er endnu ikke sået og der bliver næppe sået mange kerner majs før et eventuelt vejrskifte.

Endelig kan man undre sig over USDA´s kinesiske estimater. Indgangslagrene bliver nedjusteret med tre millioner tons og måske er det starten på en stribe nedjusteringer, som bringer de kinesiske lagre ned til virkeligheden. Samtidig blev det kinesiske forbrug sat op med to millioner tons og de kinesiske lagre faldt med fem millioner tons til 189 millioner tons, så de kinesiske lagre med majs nu kun udgør 62 procent af de globale lagre. Vi undrer os imidlertid også over, at importen til Kina ikke blev sat op til trods for, at Kina har købt rekord meget majs i USA i de seneste måneder og avlen blev heller ikke ændret til trods for, at gentagende orkaner angiveligt har været hårde ved den kinesiske majsavl. Nå spild af tid. De kinesiske data kan vi fortsat ikke regne med og vi skal stadig kigge på den kinesiske adfærd. Den viser, at Kina køber historisk meget majs, hvede og soja på verdensmarkedet.

Den amerikanske sojaavl blev sænket med tre millioner tons til 117,4 millioner tons og indgangslagrene blev sat ned med en million tons i sympati med en større eksport i sidste høstår. Samtidig hævede USDA forventningerne til det amerikanske sojaforbrug, men eksporten af soja blev ikke ændret trods et monster salg til Kina. Man kan sige, at USDA gjorde det med sojaen, som USDA undlod med majsen til trods for, at både majs- og sojaeksporten har været større end estimeret i sidste høstår.

Globalt valgt USDA også at hæve forventningerne til den næste brasilianske avl med to millioner tons til 133 millioner tons og dermed indtager Brasilien rollen som verdens førende leverandør af soja. Igen handler opjusteringen givetvis om rekord høj regnskovsfældning, men vi må også gentage, at sojaen endnu ikke er sået og at vejret er ekstremt varmt og tørt i Brasilien. Såningen skal i gang meget snart, men uden et vejrskifte giver sojasåning ingen mening efter flere måneder uden regn og med temperaturer over 35 graders varme.

Hvededelen i rapporten er vel mest prisnegativ, men dog ikke voldsomt, imens majsdelen leverede de ventede nedjustering og måske mere til. Samtidig kommer der måske lidt flere opjusteringer til hvedeavlen (Rusland), imens majsavlen ret sikkert bliver nedjusteret mere i Europa og måske USA og så er der det store kinesiske importspørgsmål, som USDA ikke har forholdt sig til endnu. Endelig er sojaspørgsmålet i USA endnu ikke besvaret, men det bliver det, fordi høsten står for døren og mejetærskernes udbyttemålere giver svarene. Vi forventer således mere støtte til majspriserne og at afdækningen fortsætter på hvedemarkedet, samt at oliefrømarkedet bliver vinderen frem imod oktober rapporten fra USDA. Endelig er avlen i Australien efterhånden sat så højt, at vejret ikke må drille meget, inden USDA må sænke igen.

Afslutningsvist kan man måske også sige, at vi igen ser, at USDA er hurtige til at opjustere, men er mere langsommelige, når det kommer til nedjusteringerne.