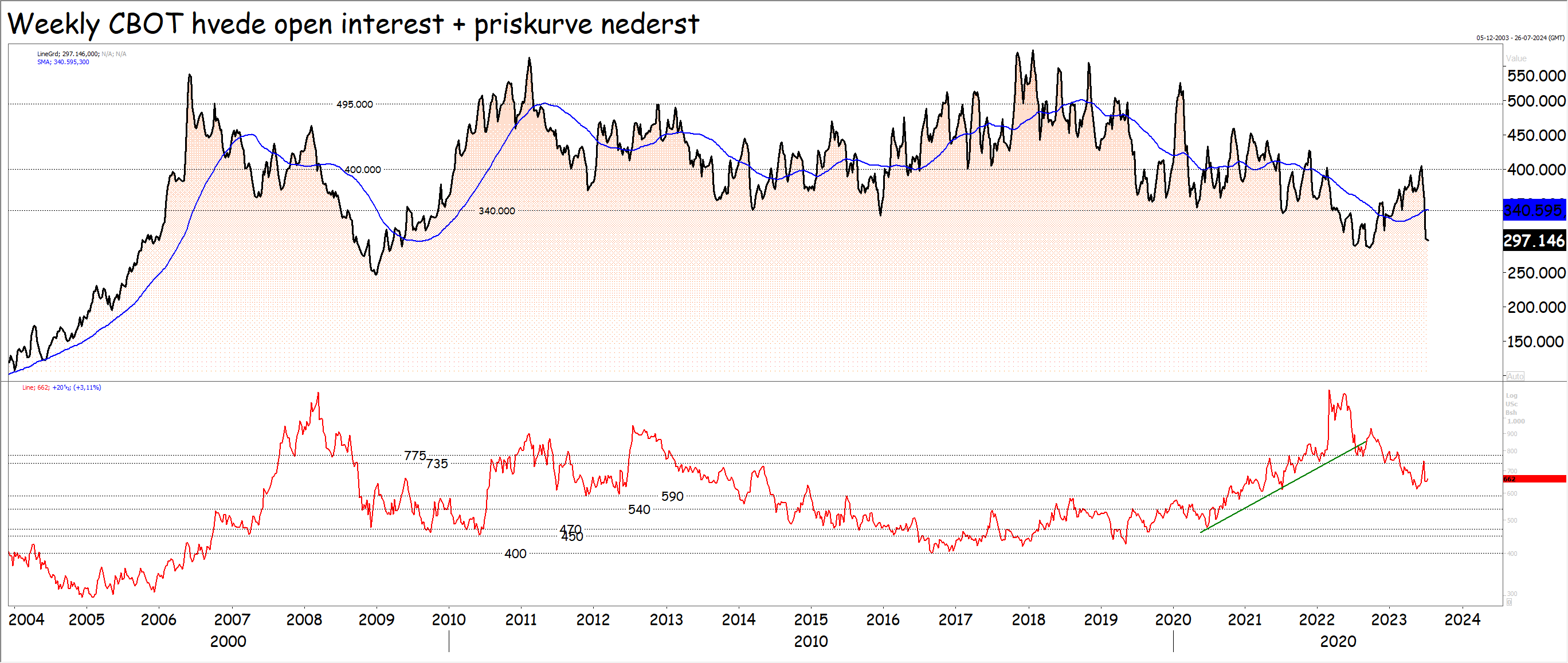

Hvede

Hvede

I forbindelse med stigningerne sidst i juni i sympati med det tørre juni-vejr har hedgefondene halveret deres beholdning af solgte hvedekontrakter og i tirsdags lå de således “kun” netto short med 54.409 kontrakter.

Kigger på open interest (antallet af åbne kontrakter på børsen), er den faldet med 25 procent til 397.146 kontrakter. En fjerdel af de penge som var bundet i hvedehandel på børsen i Chicago er således trukket ud i forbindelse med, at hedgefondene har taget profit på deres solgte hvede.

Det ser således ikke ud til, at spekulanterne er gået fra solgt til købt hvede i forventningen om højere priser, men kun at en del har trukket sig fra en ellers prisnegativ satsning. Spørgsmålet er nu, hvad spekulanterne gør med de penge, som de har trukket ud. Bliver de ude, eller vender pengene tilbage i en prisnegativ eller prispositiv satsning.

I den forbindeles skal du bemærke, at hedgefondene sjældent er prispositive i deres satsning og det hænger givetvis sammen med de terminsstigninger, som ligger i systemet. Hvis du sælger og priserne falder, får du både terminsstigningen og faldet som gevinst. Køber du på termin, kommer du omvendt til at betale en højere pris, som så skal modregnes i gevinst, når priserne går i vejret.

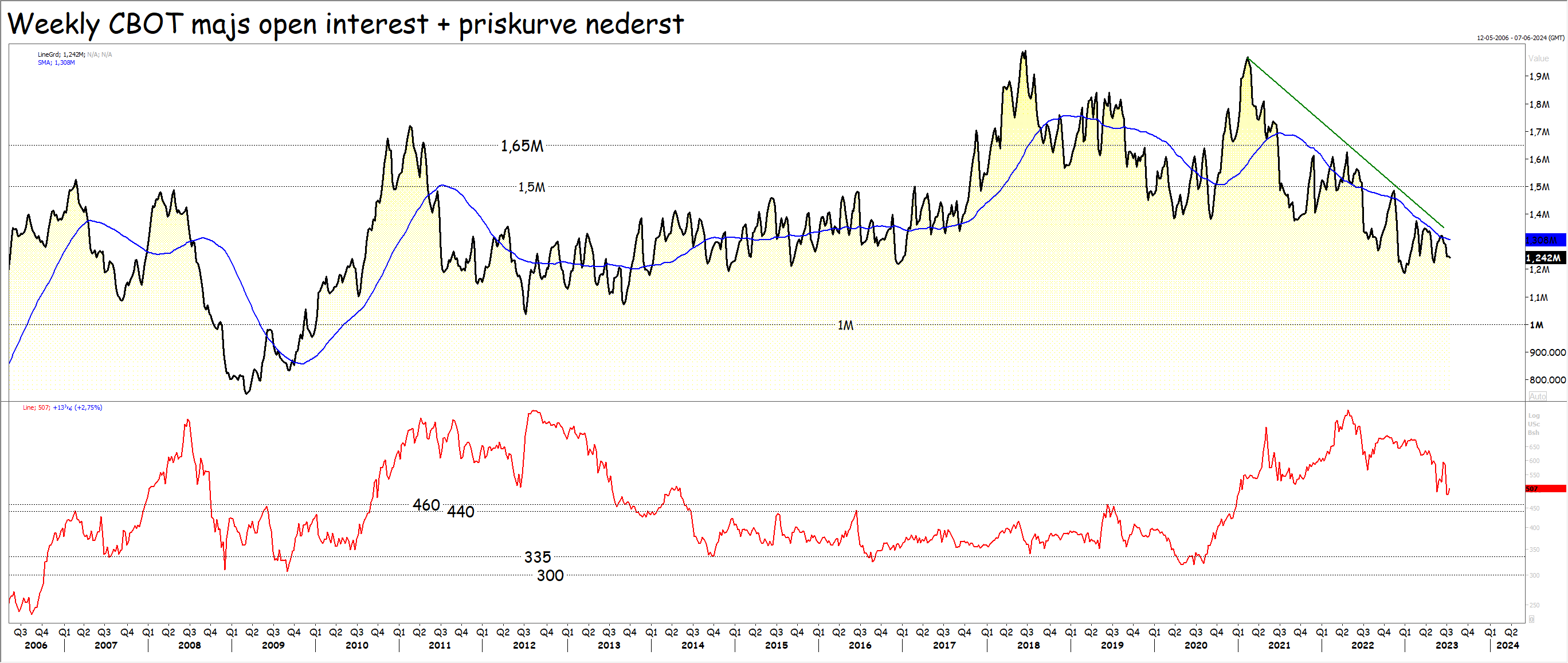

Majs

Majs

Hedgefondene lå med en lille prisnegativ satsning, men den gik de ud af i forbindelse med det tørre vejr i Midtvesten i juni. Bemærk dog, at nu hvor regnen er kommet til Midtvesten, har hedgefondene igen solgt og de ligger atter netto short med 56.167 kontrakter.

Det betyder ikke, at hedgefondene ligger med 56.167 solgte kontrakter, men at de ligger med 56.167 flere solgte end købte kontrakter. Det er jo ikke givet, at alle hedgefonde ser på markedet på samme måde.

Bemærk også her at open intererst er faldende og ligger tæt på sit laveste set over de sidste ti år. Tidligere har vi set stigende open interest i et halvt til et år før, at der er kommet stigninger på priskurven, så den lave open interest antyder, at spekulanterne ikke ser de store muligheder i voldsomme prisstigninger.

Bemærk også her at open intererst er faldende og ligger tæt på sit laveste set over de sidste ti år. Tidligere har vi set stigende open interest i et halvt til et år før, at der er kommet stigninger på priskurven, så den lave open interest antyder, at spekulanterne ikke ser de store muligheder i voldsomme prisstigninger.

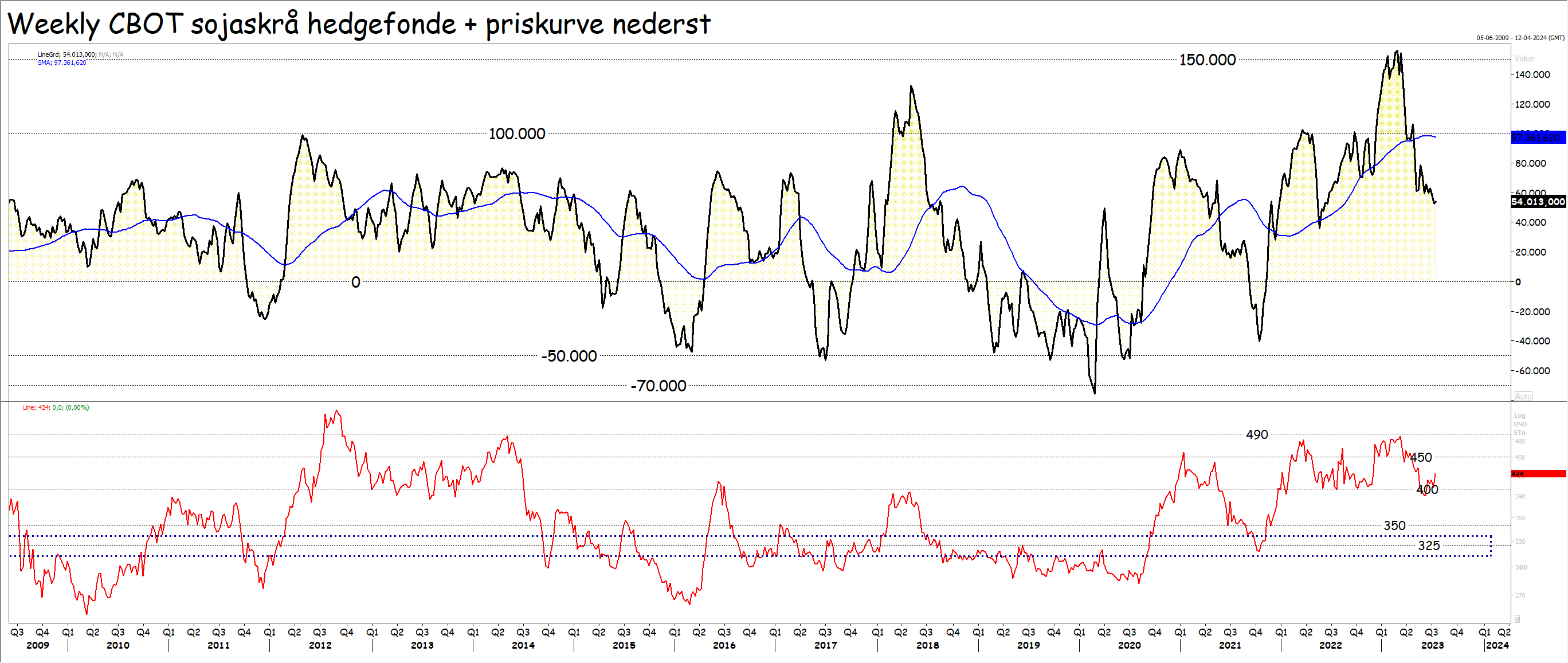

Soja

I forbindelse med tørken i Argentina hen over vinteren købte hedgefondene massivt op og de ramte en rekord beholdning på 150.000 kontrakter købt sojaskrå, inden markedet toppede og de begyndte at tage profit på deres købte soja.

Nu har det været tørt i Midtvesten i USA i juni og USDA har skåret seks procent af sojaarealerne i deres kvartalsrapport, men læg mærke til, at denne gang er spekulanterne ikke helt så købsparate, som de var i forbindelse med tørken i Argentina. Det ser således ikke ud til, at spekulanterne ser helt samme negative produktionsbillede, som USDA gør.

Open interest er faldet lidt i forbindelse med, at hedgefondene har taget profit på deres købte soja, men faldet i open interest er ikke stort. Sojaskråen er i færd med at udvikle sig til spekulanterne darling.

Det er måske forklaringen på de ret voldsomme prisudsving, men måske også årsagen til, at det ikke er gået så hurtigt opad denne gang. Hedgefodene har måske allerede satset de penge, som de vil sætte på soja, så nu hvor vejret igen tager til, har de ikke mere at “skyde med”.

Råolie

På råoliebørsen i New York har priserne i flere omgange fundet støtte i 65 dollar og hedgefondene har da også købt lidt på det niveau, men bemærk at deres samlede beholdning af råolie historisk set befinder sig på et lavt niveau. Det ser således ikke ud til, at hedgefondene har den store interesse i at satse deres penge på stigende råoliepriser. Vi ser dog en stigning i open interest, så der strømme penge ind på råoliebørsen, men pengemængden er stadig på et moderat niveau.

Pengestrøm på råvarebørserne

Pengestrøm på råvarebørserne

En opgørrelse over hedgefondenes kontraktbeholdninger, hedgefondenes beholdninger giver et godt indblik i stemningen i markedet.

Baggrund: Den sorte kurve i graferne viser balancen imellem hedgefondenes købte og solgte positioner. Hvis beholdningen for eksempel er nul, er det ikke ensbetydende med, at hedgefondene ikke er i markedet, men blot at de har lige mange købte og solgte kontrakter.

Har de en mængde, som er mere end nul, har de en overvægt af købte kontrakter og man siger, at hedgefondene er netto long. Ligger de med en negativ beholdning, har de flere slags- end købskontrakter og man siger, at de er netto short.

Har de en mængde, som er mere end nul, har de en overvægt af købte kontrakter og man siger, at hedgefondene er netto long. Ligger de med en negativ beholdning, har de flere slags- end købskontrakter og man siger, at de er netto short.

Forskellen på en hedgefond og en producent eller forbruger er, at producenten kan levere, det som producenten har solgt. Det kan hedgefonden ikke, fordi den har ikke produceret noget som helst, og derfor er den nødt til at købe det solgte tilbage på et tidspunkt. På samme måde kan en forbruger aftage, det forbrugeren har købt. Det kan hedgefonden ikke, fordi hedgefonden har ikke noget forbrug, og derfor er hedgefonden nødt til at sælge tilbage igen på et tidspunkt.

Ligger hedgefondenes beholdninger i et yderområde (enten mange solgte eller mange købte kontrakter), må man således forvente, at markedet er sårbart overfor profittagningsbølger, hvor priserne bevæger sig i modsat retning i forhold til den dominerende retning i en periode, imens hedgefondene tager profit eller tab på deres beholdninger.

Open interest er antallet af åbne kontrakter på alle terminer på det pågældende produkt og open interest viser således udviklingen i pengemængden på det pågældende produkt, hvor en stigende pengemænge som regel signalerer, at markedet er på vej ind i en optur og modsat signalerer et fald i pengemængden et kommende prisfald.

Den røde kurve på graferne viser prisudviklingen på det aktuelle produkt