I juni WASDE rapporten blev de globale hvedeavl sat i vejret til 773 millioner tons og den stigning dækker over en forventet fremgang i Indien, hvor høsten er tær på overstået og i Australien, hvor der høstes i december.

I juni WASDE rapporten blev de globale hvedeavl sat i vejret til 773 millioner tons og den stigning dækker over en forventet fremgang i Indien, hvor høsten er tær på overstået og i Australien, hvor der høstes i december.

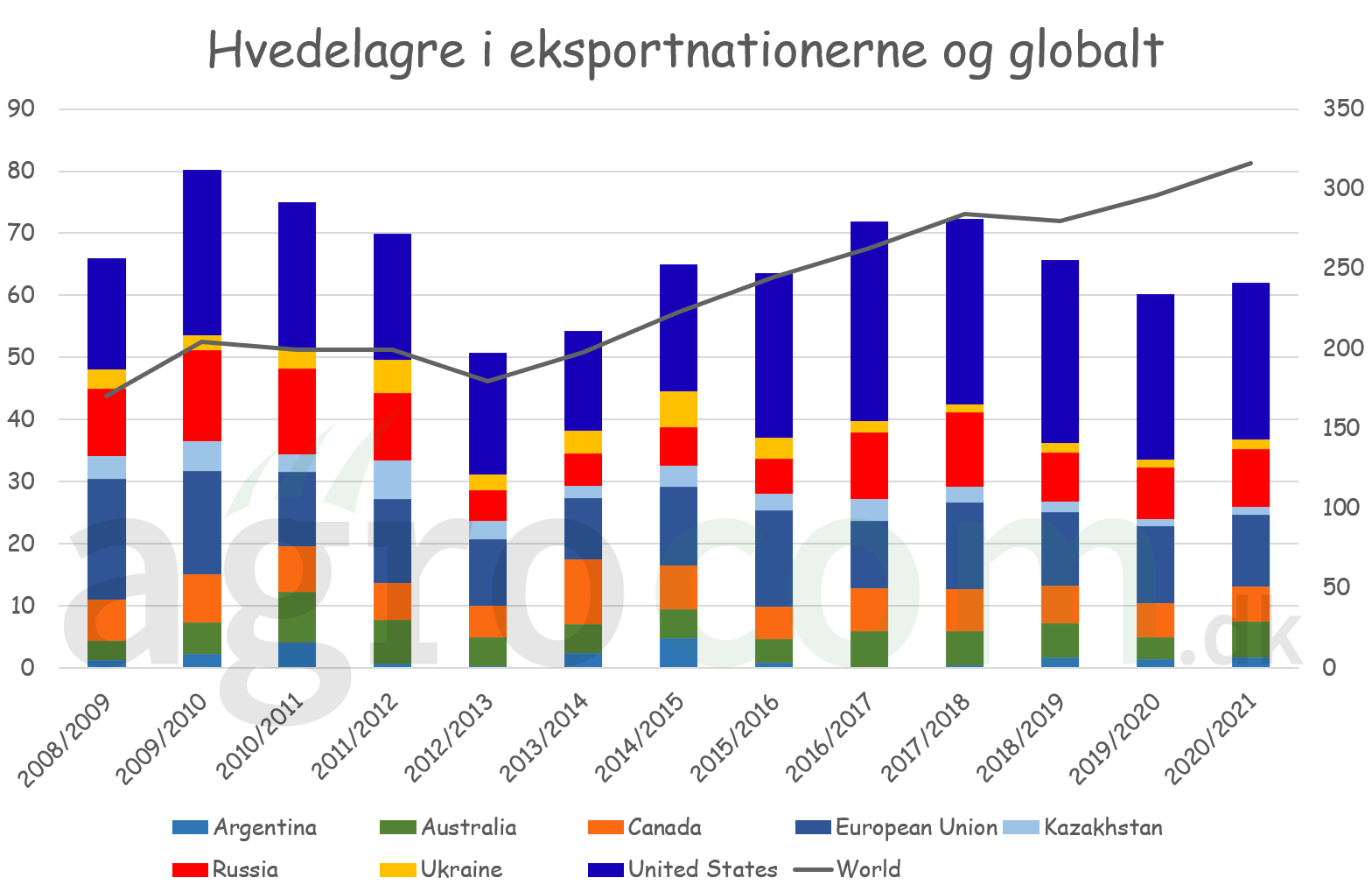

De globale hvedelagre stiger således til 316 millioner tons og igen i år sætter de rekord, men overskuddet og således lagerstigningen kan især henføres til Indien og Kina, som ligger med 193 millioner tons ud af de 316 millioner tons.

Omvendt stiger lagrene i de store eksportnationer kun ganske lidt og stigningen kan primært henføres til en lagerstigning i Australien, hvor lagrene ventes at normalisere sig efter tre tørkeår, som har bragt lagrene ned i et minimum.

Vi står altså stadig i en situation, hvor hvedelagrene vokser i den mest befolkede del af verden, hvor regeringerne har produktionsstimulerende opkøbspriser i landbruget, hvor hveden tilgår statslagrene og hvor hveden ikke bliver eksporteret. Omvendte er lagrene i de store eksportnationer – altså dem der står for godt 95 procent af den globale verdenshandel – ikke stigende. Vi står således ikke med en syndflod af hvede, som vi gjorde i 2008 og 2009 i de store eksportnationer, som kun kan finde afsætning på lagrene.

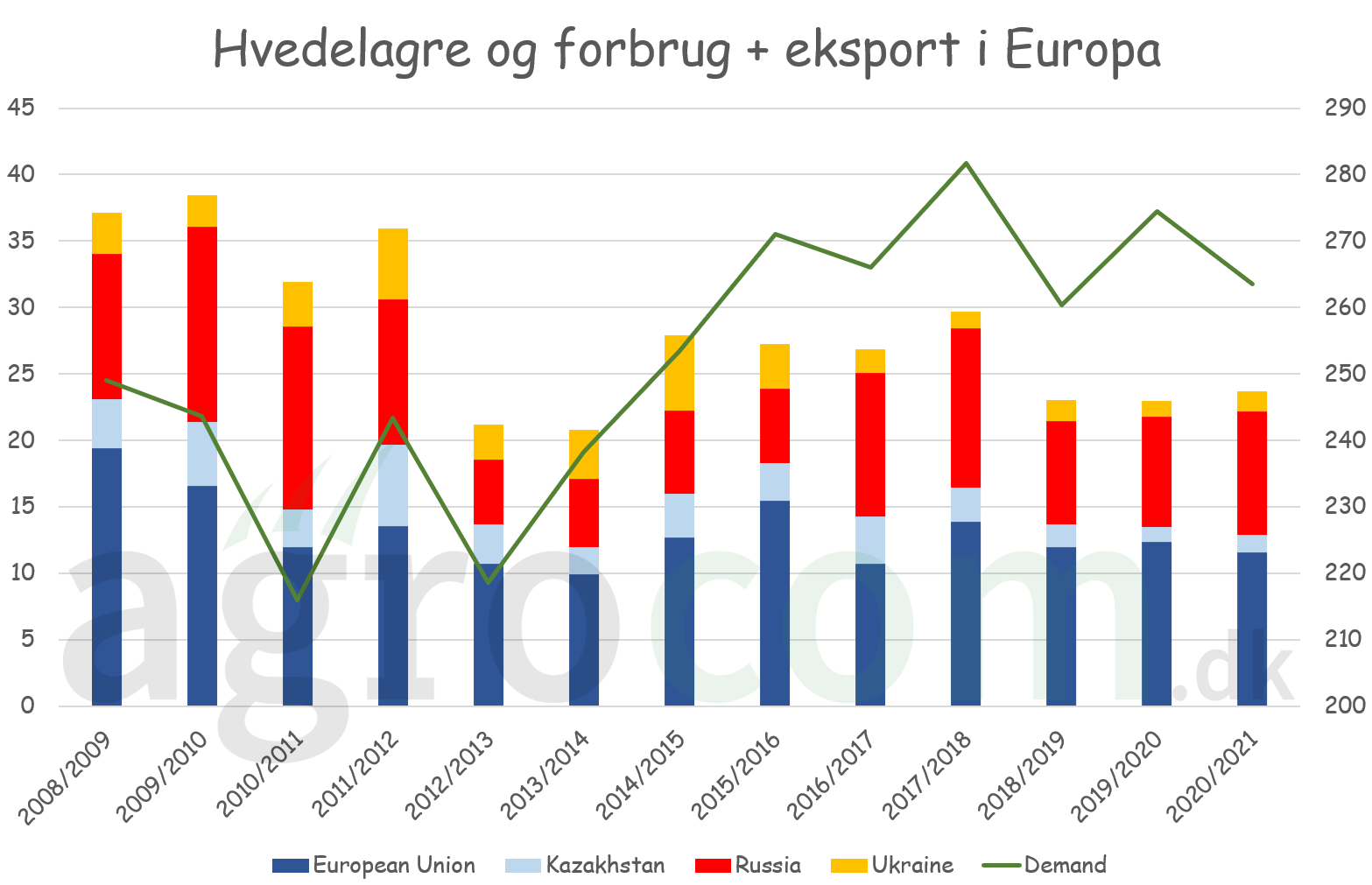

Den europæiske hvedeavl blev sat ned med to millioner tons i EU landene og med 1½ millioner tons i Ukraine, imens der ikke var ændringer til Rusland og Kasakhstan.I forhold til sidste år falder EU avlen med 14 millioner tons og avlen i Ukraine går ned med 2½ millioner tons, imens Rusland stiger med 3½ millioner tons og Kasakhstan går op med 2 millioner tons.

Den europæiske hvedeavl blev sat ned med to millioner tons i EU landene og med 1½ millioner tons i Ukraine, imens der ikke var ændringer til Rusland og Kasakhstan.I forhold til sidste år falder EU avlen med 14 millioner tons og avlen i Ukraine går ned med 2½ millioner tons, imens Rusland stiger med 3½ millioner tons og Kasakhstan går op med 2 millioner tons.

Samlet set fald hvedeavlen i Europa således med 11 millioner tons, men USDA forventer dog alligevel en lille stigning i lagrene i Europa. Den kan henføres til en forventning om en normalisering af de russiske hvedelagre efter to år i streg med rekord eksport ud af Rusland.

Samtidig skal man lægge mærke til, at USDA også forventer, at forbrug + eksport i Europa vil falde med mere end ti millioner tons og det taler imod bundpriser. En lavere eksport er jo betinget af, at der er flere ordrer på verdensmarkedet, som ikke vindes af europæiske lande og et lavere forbrug kræver også en højere import af majs, men majsimporten kommer kun til at stige, hvis hveden koster så meget, at majsimport fra verdensmarkedet er et billigere alternativ end hvede fra hjemmemarkedet.

Omvendt må man naturligvis erkende, at lave majspriser også vil lægge et låg over det opadgående potentiale i hvedepriser. Når hveden går i vejret, vil forretningen i  at importere majs også blive bedre. På den måde vil majsimporten gå op og det vil efterfølgende begrænse hvedeforbruget.

at importere majs også blive bedre. På den måde vil majsimporten gå op og det vil efterfølgende begrænse hvedeforbruget.

Det korte af det lange er, at hveden får svært ved at falde afgørende i forhold til det nuværende niveau, men så længe majsen er billig, får hveden også svært ved at stige over 200/220 euro området. 175/185 euro skal således ses som gode købspriser, imens 200/220 euro ligner et interessant salgsniveau. Men høsten er jo ikke i hus endnu, så man skal også tilføje – Som udgangspunkt.

Det er især majs fra Ukraine, der finder vej til EU landene, fordi der ikke er importafgift på ukrainsk majs. Her er priserne på vej op på grund af et historisk højt eksporttempo og den tendens vil givetvis fortsætte frem til september/oktober, hvor ny høst majs fra Ukraine rammer markedet.