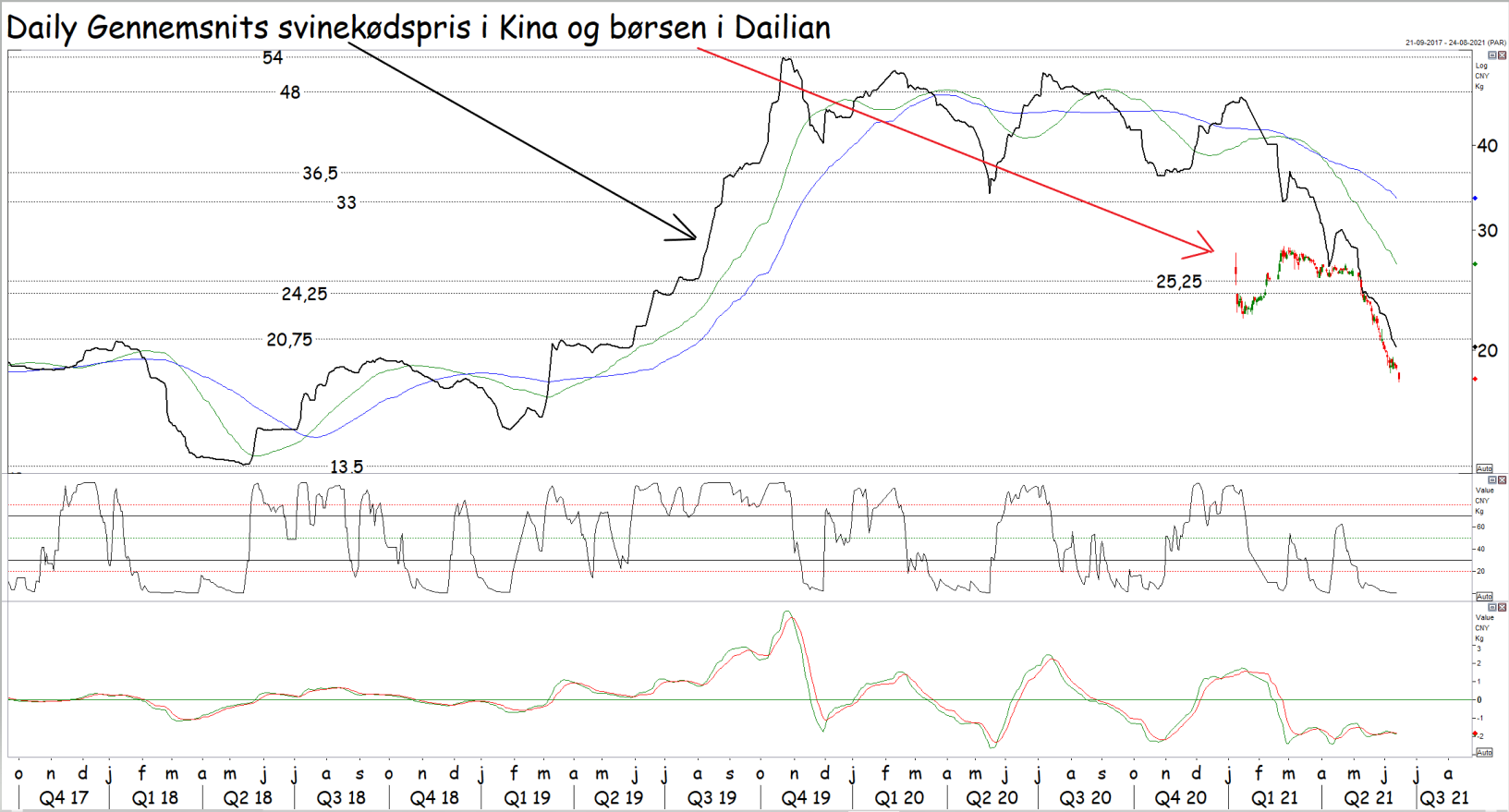

På svinekødsbørsen i Kinesiske Dailian droppede priserne med fem procent i nattens handel og det kinesiske svinekød er således på vej ned under 20 kroner pr kg for første gang siden 2019.

På svinekødsbørsen i Kinesiske Dailian droppede priserne med fem procent i nattens handel og det kinesiske svinekød er således på vej ned under 20 kroner pr kg for første gang siden 2019.Holder man udviklingen i svinekødspriserne i Kina op imod Kinas hastigt stigende import af soja og majs, ser det rent faktisk ud til, at den kinesiske svineproduktion er på vej tilbage til tiden før svinepest udryddede mere end halvdelen af den kinesiske svineproduktion.

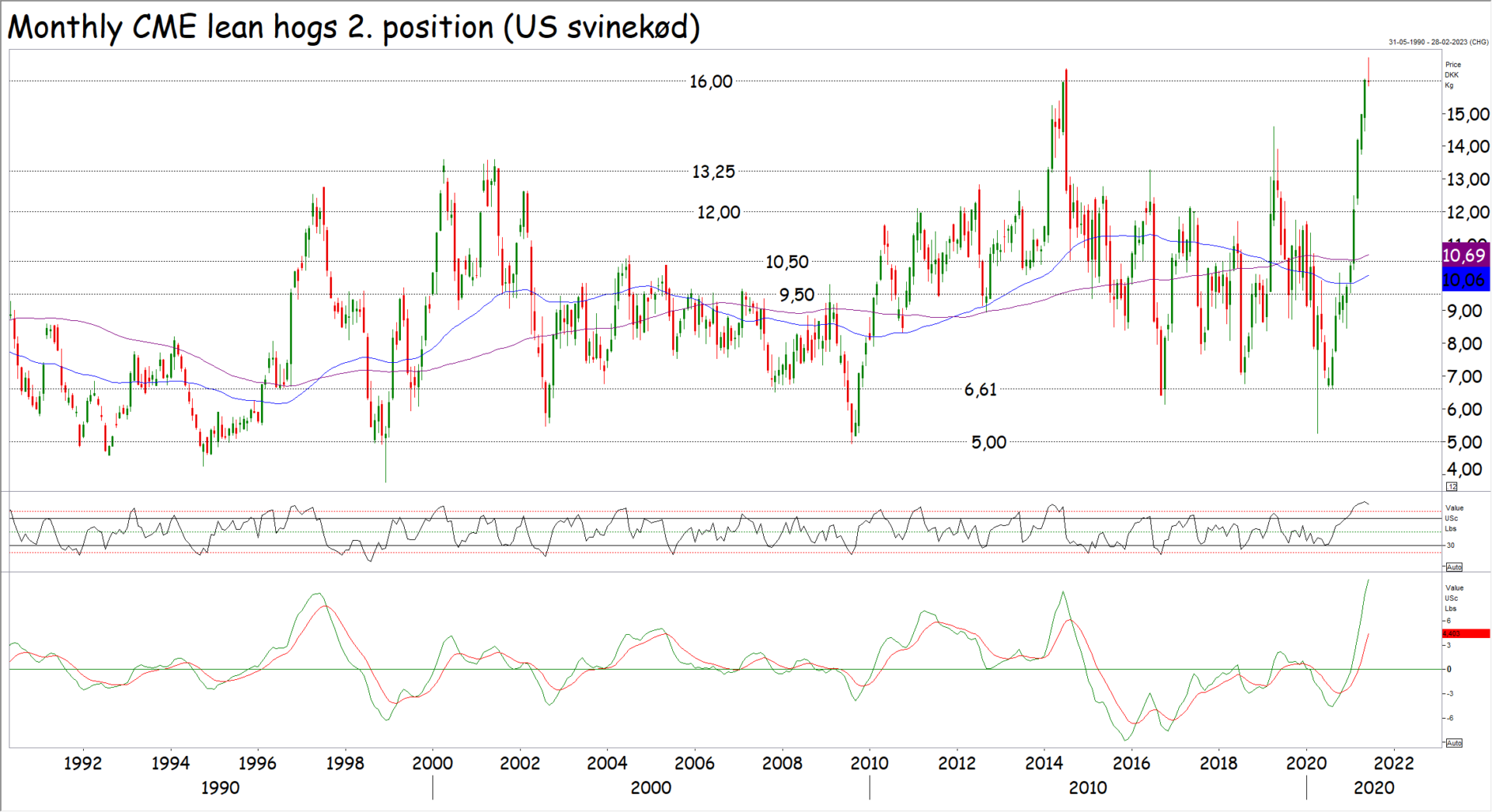

Betyder det så, at de danske priser skal samme vej? Inden Kina blev ramt af svinepest, blev der ikke solgt mange kg, dansk svinekød til Kina og så skal man huske på, at amerikansk svinekød faktisk handles til tæt ved rekordpriser. Så mulighederne i Kina er måske nok anderledes nu end for et år siden, men der er også andre tangenter på klaveret, som kan levere god musik til de danske svineproducenter.

Endelig bliver vi endnu engang mindet om, at både lave og høje priser har en konsekvens. Høje priser stimulerer produktionen – også i Kina – og den højere produktion sender priserne ned igen – Også i Kina.Selv om det er upopulært blandt landmænd at sige det, så vil jeg alligevel påstå, at det er landmændenes villighed til at producere, som har største indflydelse på priserne.

Endelig bliver vi endnu engang mindet om, at både lave og høje priser har en konsekvens. Høje priser stimulerer produktionen – også i Kina – og den højere produktion sender priserne ned igen – Også i Kina.Selv om det er upopulært blandt landmænd at sige det, så vil jeg alligevel påstå, at det er landmændenes villighed til at producere, som har største indflydelse på priserne.I den forbindelse bliver det i øvrigt yderst interessant at se den kommende amerikanske tælling fortaget 1. juni og som offentliggøres sidst i juni. Har amerikanerne reageret på de højere priser eller bliver stigningerne på svinekød udlignet af højere foderpriser, så de amerikanske svineproducenter ikke har sat produktionen i vejret? Der er ingen tvivl om, at juni tællingen i år i kombination med prisniveauet bliver meget interessant læsning for markedsdeltagere og analysenørder.

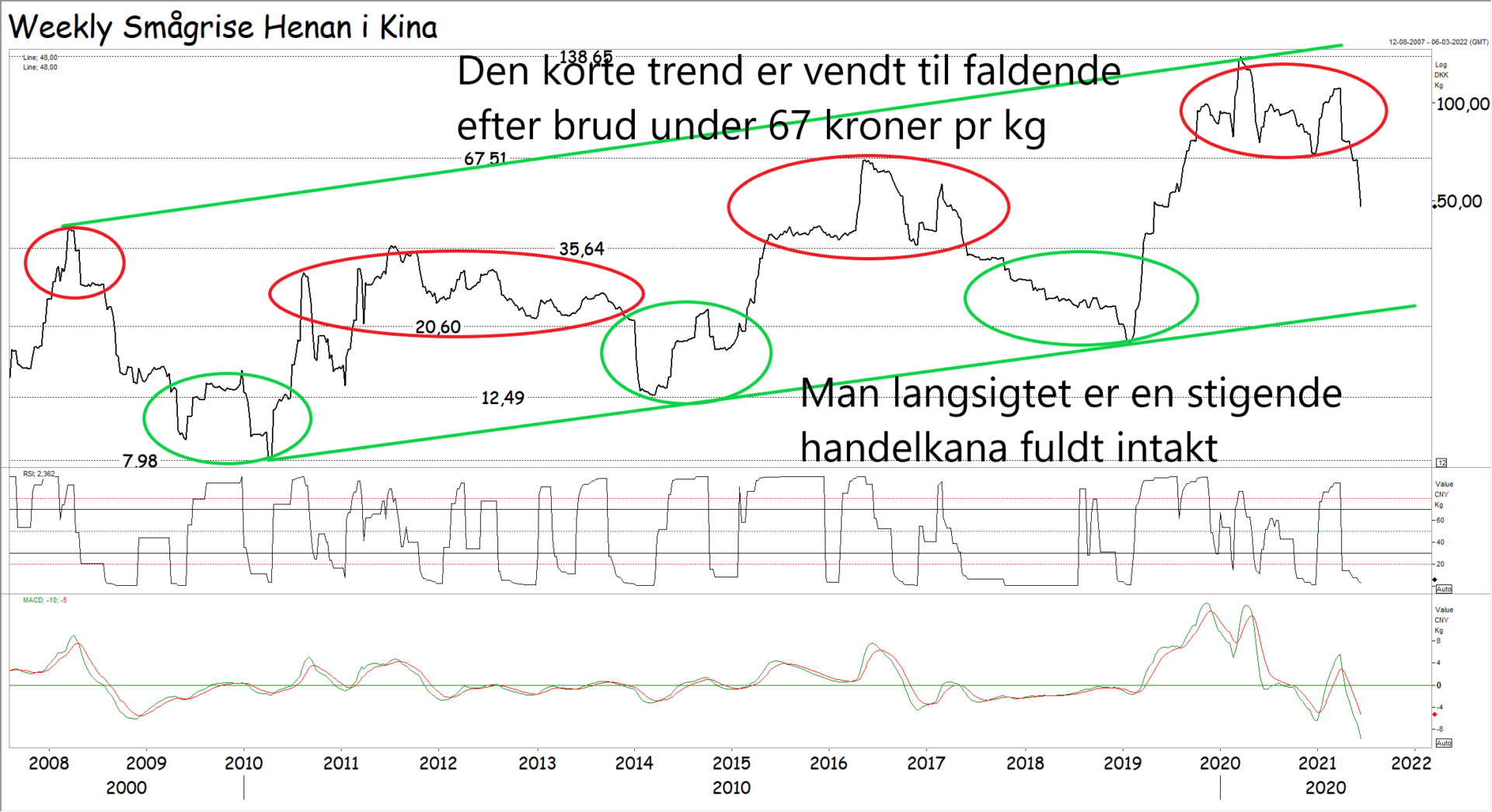

Også bliver det jo også interessant at se, hvornår de kinesiske producenter rammer muren. Priserne på majs er på rekordniveau i Kina i området over 250 kroner pr 100 kg majs og priserne på smågrise er måske nok i kortsigtet nedtrend, men langsigtet er de fortsat i en stigende handelskanal. Lige som høje priser har en konsekvens på størrelsen af produktionen, har lave priser også betydning.

Også bliver det jo også interessant at se, hvornår de kinesiske producenter rammer muren. Priserne på majs er på rekordniveau i Kina i området over 250 kroner pr 100 kg majs og priserne på smågrise er måske nok i kortsigtet nedtrend, men langsigtet er de fortsat i en stigende handelskanal. Lige som høje priser har en konsekvens på størrelsen af produktionen, har lave priser også betydning.Den her udvikling i Kina kan vi givetvis se i produktionsudviklingen og således priserne om et til tre år. På den måde fortsætter verden nok, som den altid har gjort, nemlig at efter høje priser kommer lave priser og efter lave priser kommer høje priser – Sådan har det altid været med alle råvarer og sådan er det stadig. Bunden viser os, hvornår det gør ondt på producenterne og toppende ligger der, hvor producenterne syntes, at det er så sjovt at producere, at de begynder at producere mere.