Svinepest i Tyskland og hvad så nu?

Det ser ud til, at der er fundet svinepest i den sydøstlige del af Tyskland tæt på grænsen til Polen og spørgsmålet for mange danske svineproducenter er, hvad det kommer til at betyde for priserne på smågrise og slagtesvin. Det korte svar er, at det kan man endnu ikke sige noget om. Vi skal først se reaktionen fra de lande, som importerer svinekød fra Tyskland, inden det giver mening at komme med konkrete bud.

Det ser ud til, at der er fundet svinepest i den sydøstlige del af Tyskland tæt på grænsen til Polen og spørgsmålet for mange danske svineproducenter er, hvad det kommer til at betyde for priserne på smågrise og slagtesvin. Det korte svar er, at det kan man endnu ikke sige noget om. Vi skal først se reaktionen fra de lande, som importerer svinekød fra Tyskland, inden det giver mening at komme med konkrete bud.

Det store spørgsmål er nemlig, om tyskerne formår at overbevise resten af verden om, at det kun er grise fra delstaten Brandenburg, hvor svinepesten er fundet, som skal på den “sorte liste”, og hvis de gør, vil konsekvenserne af fundet af svinepest blive mere begrænset – Lidt som da der blev fundet svinepest i Belgien for et par år siden – Men lukker importnationerne for alt tysk svinekød, er det med et slag dybt alvorlig for prismulighederne i Tyskland.

I givet fald vil de tyske priser styrtdykke og de danske svin, som sælges til tyske slagterier, vil møde meget lave afregningspriser. Det vil så få de danske svineproducenter, som sælger til de tyske slagterier, til at søge imod afsætning til slagtning i Danmark. Spørgsmålet er så, om der er kapacitet på de danske slagterier til det og om der kan findes afsætning til den større mængde dansk slagtet svinekød.

I givet fald vil de tyske priser styrtdykke og de danske svin, som sælges til tyske slagterier, vil møde meget lave afregningspriser. Det vil så få de danske svineproducenter, som sælger til de tyske slagterier, til at søge imod afsætning til slagtning i Danmark. Spørgsmålet er så, om der er kapacitet på de danske slagterier til det og om der kan findes afsætning til den større mængde dansk slagtet svinekød.

Det er sandsynligvis muligt, at finde den afsætning, især set i lyset af at tyskerne jo i givet fald er dømt ude og forsyningerne derfra mangler, men det sker jo ikke fra den ene dag til den anden. En nedlukning af den tyske eksport af svinekød vil således ramme de danske afregningspriser i en periode, men det vil også ramme eksporten af danske smågrise til Tyskland ganske hårdt. Dykker de tyske afregningspriser til et lavt niveau, fordi eksporten ud af Tyskland stopper, ja så vil der være tyske slagtesvineproducenter, som lader staldene stå tomme og de tomme stalde efterspørger i givet fald ikke smågrise.

Hvor meget kan priserne så falde? Ja her er der jo tale om en følelsesladet paniksituation, som vi ikke har set tidligere, så det skal man også passe på med at være alt for skråsikker på, men efter tyve år som analytiker er min erfaring, at det er følelser og især følelserne frygt og panik, som kan drive priserne aller mest både i op- og nedadgående retning. Der er således overhængende fare for, at vi får en reaktion, der er langt større end realiteterne egentlig kan argumentere for og et tysk fald på tre korner kan absolut ikke udelukkes.

Hvor meget kan priserne så falde? Ja her er der jo tale om en følelsesladet paniksituation, som vi ikke har set tidligere, så det skal man også passe på med at være alt for skråsikker på, men efter tyve år som analytiker er min erfaring, at det er følelser og især følelserne frygt og panik, som kan drive priserne aller mest både i op- og nedadgående retning. Der er således overhængende fare for, at vi får en reaktion, der er langt større end realiteterne egentlig kan argumentere for og et tysk fald på tre korner kan absolut ikke udelukkes.

Den gode nyhed er dog, at der også kommer en dag på den anden side af panikreaktionen, en dag hvor verden skal tilpasse sig en fremtid uden Tyskland som leverandør til verdensmarkedet og hvor vi har fundet efterspørgsel til de ekstra svin, som skal slagtes i Danmark, hvis den tyske eksport lukker ned. Når den dag kommer, vil danske svinekød stå styrket og især de danske slagterier – I hvert fald så længe som vi formår at holde svinepesten syd for den dansk tyske grænse.

Det korte af det lange er, at vi venter et psykologisk drevet fald på den korte bane og hvis hele den tyske eksport stopper kan det fald meget vel sende priserne helt i bund. Herefter får vi et tilsvarende rebound, men ikke til de priser, som vi så for blot få måneder siden. Det skyldes imidlertid ikke situationen i Tyskland, men at produktionen i Kina er stigende og især at kineserne for alvor har skruet op for importen af svinekød fra Brasilien og til dels USA – Dels på grund af valutaforhold, men især på grund af handelspolitiske alliancer.

Det korte af det lange er, at vi venter et psykologisk drevet fald på den korte bane og hvis hele den tyske eksport stopper kan det fald meget vel sende priserne helt i bund. Herefter får vi et tilsvarende rebound, men ikke til de priser, som vi så for blot få måneder siden. Det skyldes imidlertid ikke situationen i Tyskland, men at produktionen i Kina er stigende og især at kineserne for alvor har skruet op for importen af svinekød fra Brasilien og til dels USA – Dels på grund af valutaforhold, men især på grund af handelspolitiske alliancer.

Kina er nødt til at købe i USA, hvis de kinesiske fabrikshaller fortsat vil finde afsætning for deres vare i USA og Kina er kort og godt i færd med at købe Brasilien via store kinesiske lån til Brasilien – Lån der samtidig forpligter Brasilien til at sælge deres produktion til Kina. På den måde er Kina reelt set i færd med at overtage kontrollen over den brasilianske landbrugsproduktion og det får vi meget svært ved at konkurrer imod her i lille Danmark.

her i lille Danmark.

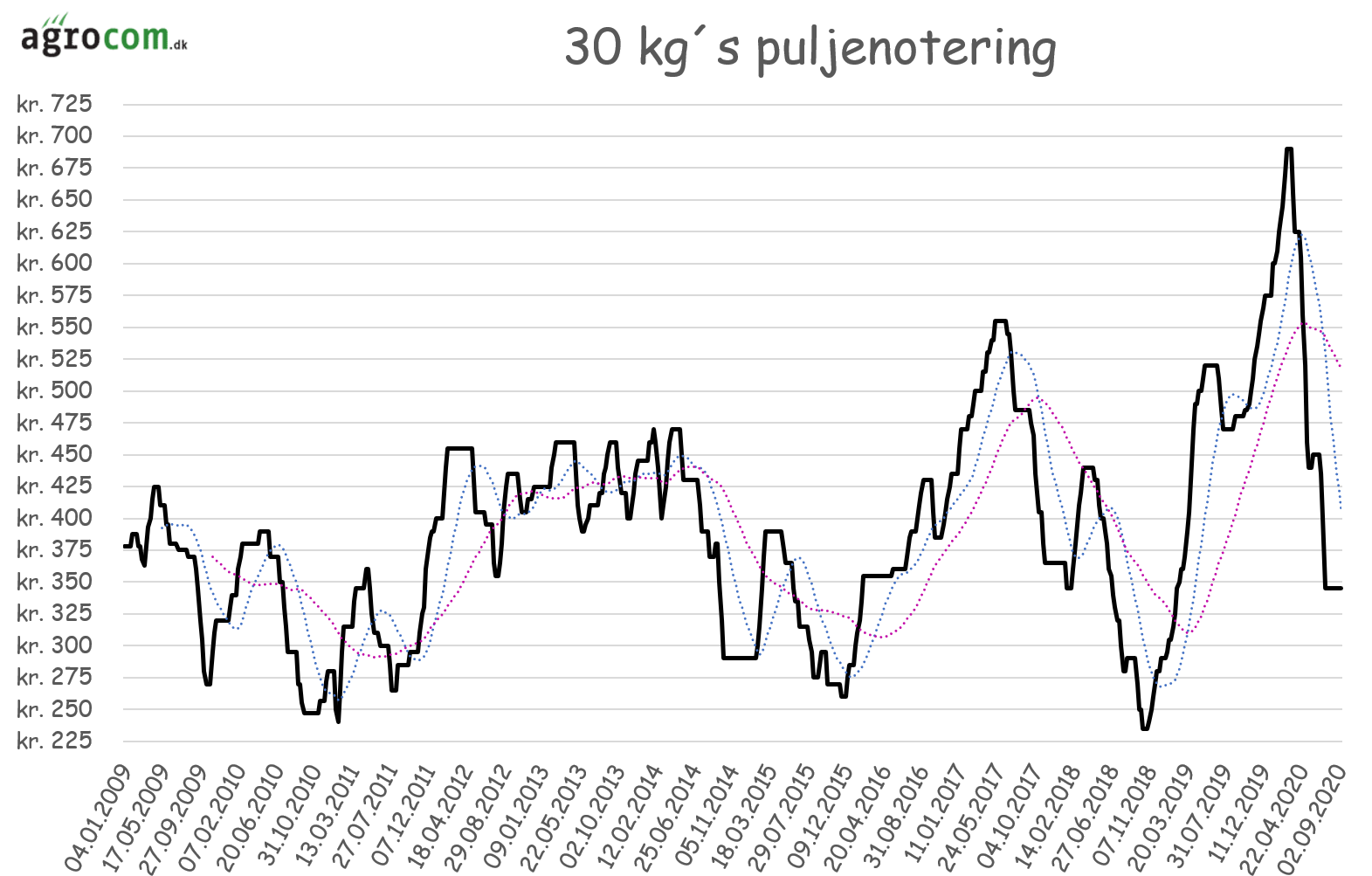

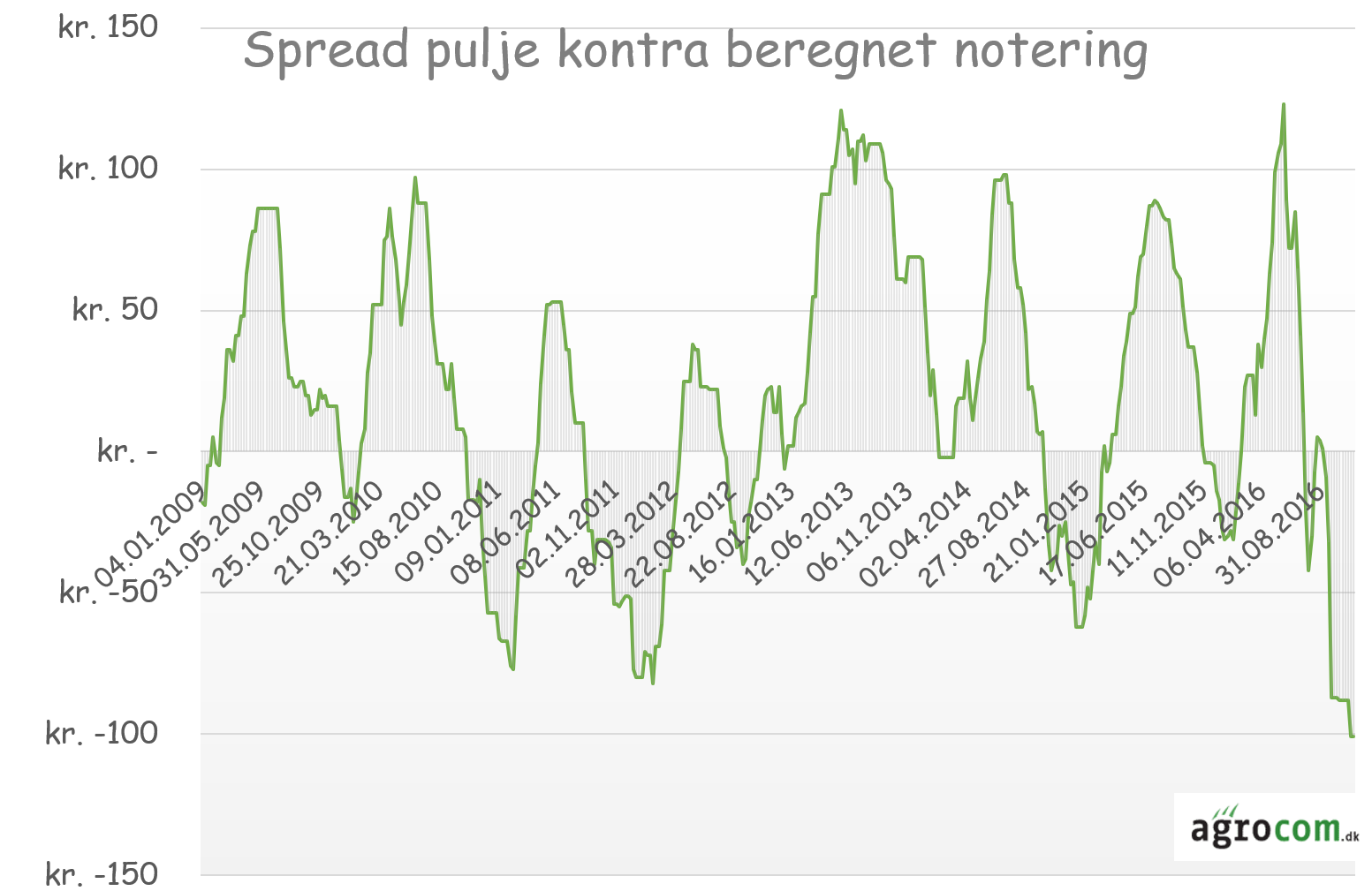

Endelig må man også frygte, at salg af smågrise til puljepriser bliver en presset affære i forhold til salg af grise til den beregnede pris, hvis hele det tyske marked bliver udelukket fra de store eksportmarkeder.

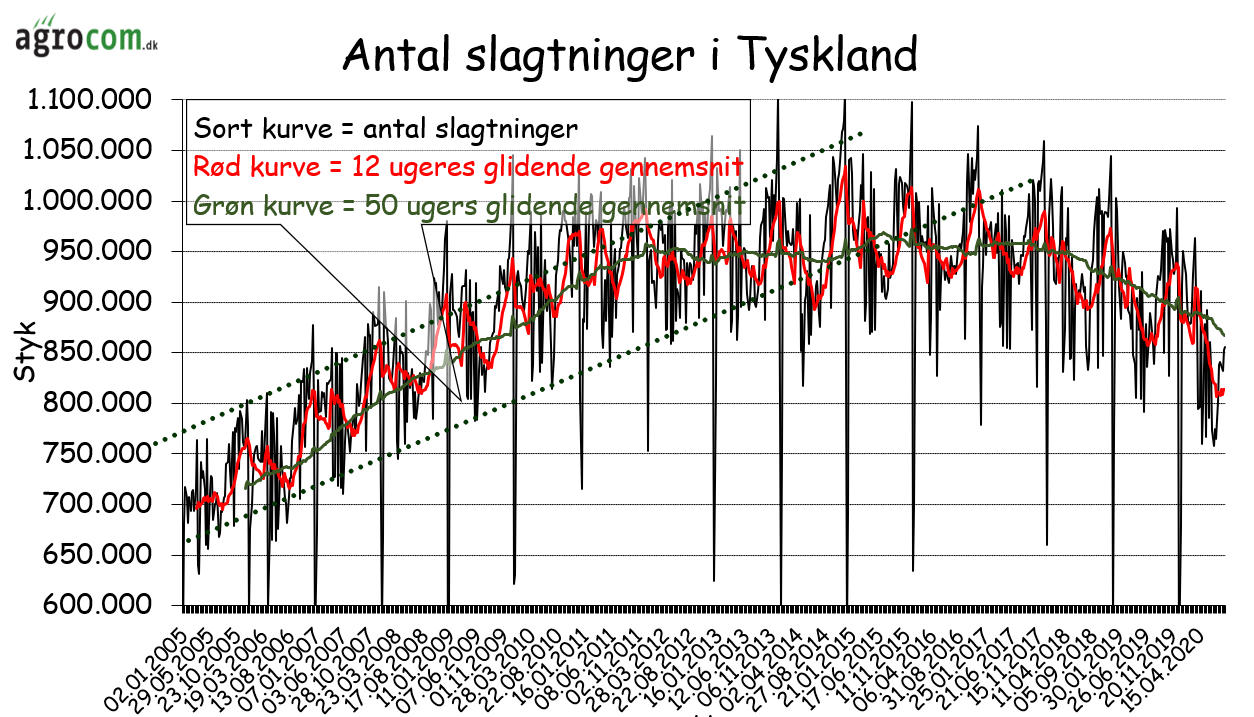

Den gode nyhed er dog, at vi igennem længere tid har set et faldende antal slagtninger i Tyskland og til trods for en periode med højere afregningspriser på slagtesvin, er den tyske slagtesvineproduktion fortsat med at falde. Det gør naturligvis overskuddet til eksport mindre og således også konsekvensen af at miste eksporten lidt mindre.