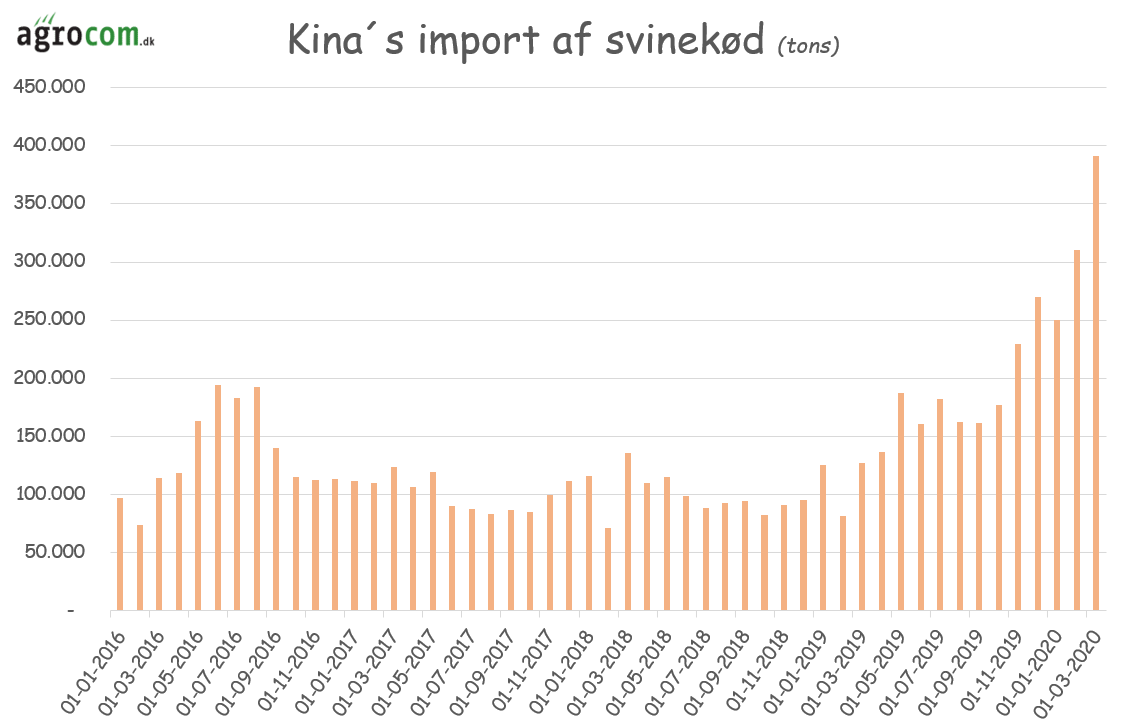

Selv om corona virus hærgede Kina i den første del af året,  er importen af svinekød alligevel steget. I første kvartal er den samlede svinekødsimport således steget til cirka det dobbelt i forhold til samme måned året før svarende til 951.000 tons kød.

er importen af svinekød alligevel steget. I første kvartal er den samlede svinekødsimport således steget til cirka det dobbelt i forhold til samme måned året før svarende til 951.000 tons kød.

Importen af svinekød nåede 391.000 tons i marts og det er en tredobling i forhold til samme måned året før, hvor kineserne importerede 127.218 tons, viser data fra de kinesiske toldmyndigheder.

I første kvartal af 2020 er importen af svinekød fra USA steget med voldsomme 640 procent, men som bekendt er mange procent af et lille tal ikke nødvendigvis et stort tal. Til trods for den store stigning i importen fra USA, blev der kun importeret 168.000 tons svinekød fra USA i første kvartal svarende til små 18 procent af den samlede import.

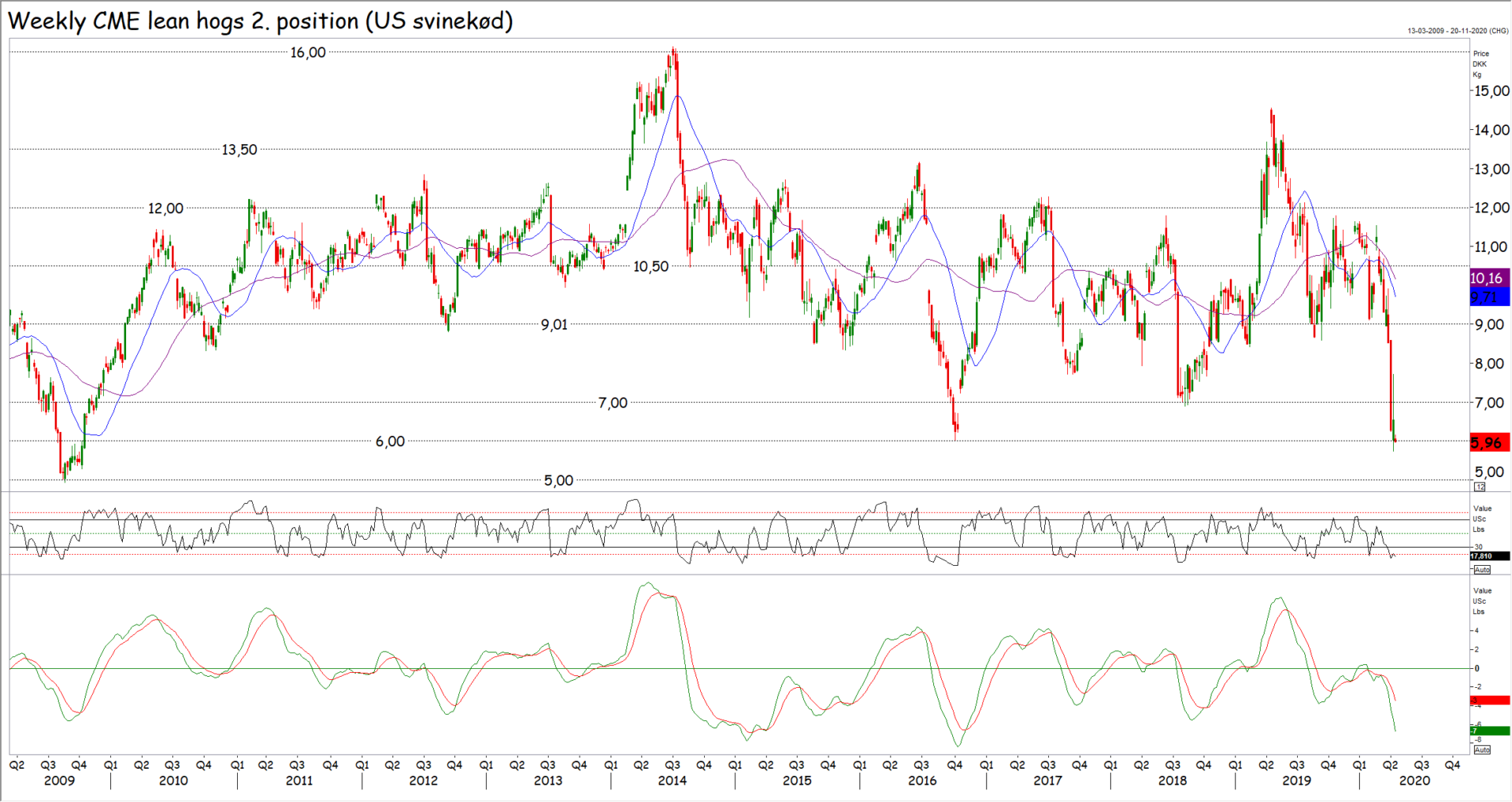

Vi må dog forvente, at de lave priser på US svinekød, der i skrivende stund ligger under seks kroner pr kg på børsen i Chicago, vil få betydning for udviklingen i amerikanernes markedsandel på det kinesiske marked.

Dertil kommer, at den samlede kinesiske import af landbrugsvarer fra USA er faldet til 5,05 milliarder dollar i første kvartal af 2020 og der er således meget langt op til de 40 milliarder om året i gennemsnit for 2020 og 2021, som Kina har lovet amerikanerne i de to landes handelsaftale.

Dertil kommer, at den samlede kinesiske import af landbrugsvarer fra USA er faldet til 5,05 milliarder dollar i første kvartal af 2020 og der er således meget langt op til de 40 milliarder om året i gennemsnit for 2020 og 2021, som Kina har lovet amerikanerne i de to landes handelsaftale.

Lige nu kan Kina naturligvis trække corona kortet og bruge det som undskyldning, men der kommer en dag, hvor præsident Trump gerne vil genvælges som præsident i USA og så vil han givetvis lægge pres på kineserne for at få dem til at overholde handelsaftalen.

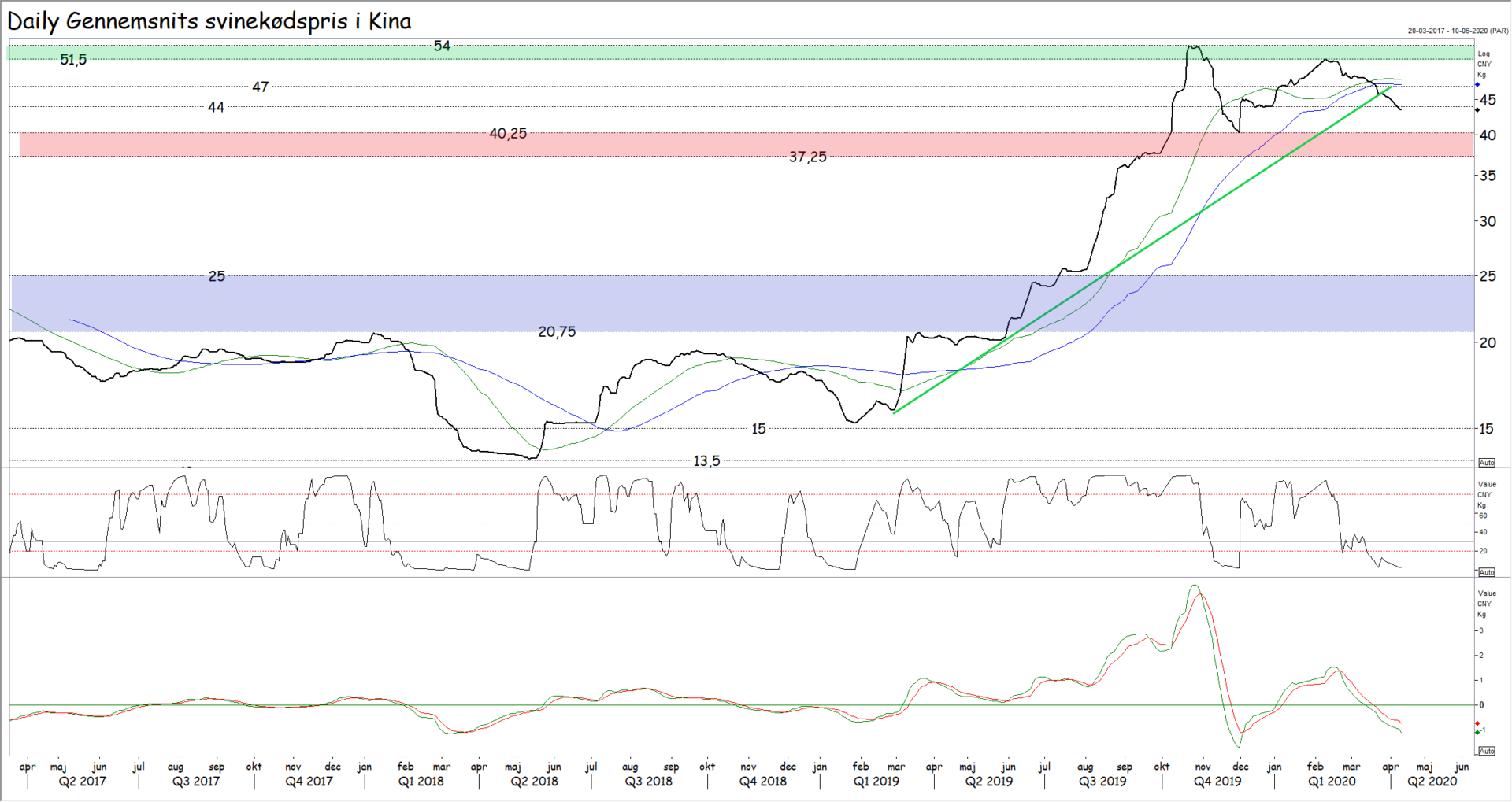

Den stigende kinesiske import kan imidlertid også ses i de kinesiske kødpriser, hvor en langsigtet stigende trend får flere tekniske advarsler. Først på året formåede markedet ikke at sende priserne over de 54 kroner, som markerer seneste store top i markedet og i stedet er priserne faldet. Nu er priserne også brudt under 50 og 100 dages glidende gennemsnit og under 44 og 47 kroner. Dermed vender den korte trend til faldende og det skal også ses som en advarsel til den lange stigende trend.

Vi skal imidlertid se priserne under 37/40 kroner området, inden den lange trend vender til faldende, men sker det, åbnes der for et fald tilbage til tidligere tiders topområde imellem 20 og 25 kroner pr kg. Javel det er jo stadig høje priser, men dog alligevel en halvering af de nuværende priser.

Vi skal imidlertid se priserne under 37/40 kroner området, inden den lange trend vender til faldende, men sker det, åbnes der for et fald tilbage til tidligere tiders topområde imellem 20 og 25 kroner pr kg. Javel det er jo stadig høje priser, men dog alligevel en halvering af de nuværende priser.

Kan markedet omvendt ikke bryde under 37 kroner, men går de i stedet i vejret igen og bryder over 54 kroner, ja så bliver advarslerne fejet af bordet og den lange stigende trend bliver genoplivet med næste store mål i cirka 75 kroner.

Teknisk og grundlæggende set er brud under 37 kroner dog langt mere sandsynligt end brud over 54 kroner og nej flere år med handel imellem 37 og 54 kroner er meget lidt sandsynligt. Det er nemlig sådan med høje priser, at enten skal de endnu højere, eller også skal de ned igen. Stabile råvarepriser ser vi kun på et lavt niveau og råvarepriser falder altid tilbage til kostprisniveauet med tiden. Spørgsmålet er således kun, hvor langt priserne skal op, inden de skal ned igen og ikke om de bliver oppe. Det gør de ikke, fordi priser som forgylder producenterne, får flere til at producere mere, fordi hvem alle vil gerne forgyldes!