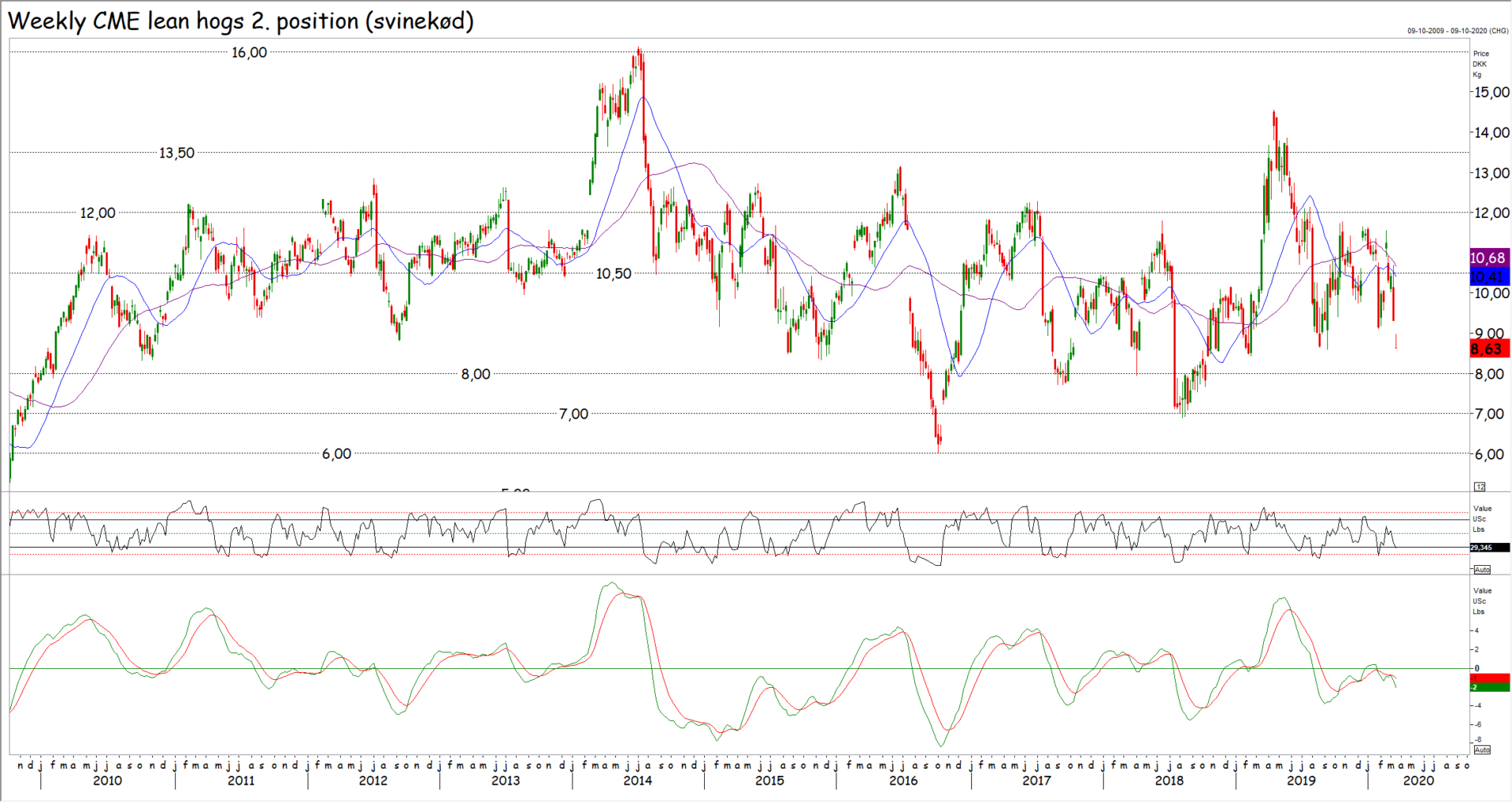

Jeg har tidligere skrevet, at imens 2019 var et stigningsår på svinkødsmarkedet, bliver 2020 et turbulent år og turbulensen begynder nu. I denne uge er de tyske afregningspriser nemlig sat markant ned med 45 øre til 14,83 kroner pr kg og på samme måde er den danske notering faldet med 30 øre til 14 kroner pr kg.

Jeg har tidligere skrevet, at imens 2019 var et stigningsår på svinkødsmarkedet, bliver 2020 et turbulent år og turbulensen begynder nu. I denne uge er de tyske afregningspriser nemlig sat markant ned med 45 øre til 14,83 kroner pr kg og på samme måde er den danske notering faldet med 30 øre til 14 kroner pr kg.

Det er naturligvis udbredelsen af corona virus, som rammer markedet og i de kommende uger kan der blive tale om yderligere fald. Forbrugerne er beordret til at blive hjemme og ja de spiser vel mad under alle omstændigheder, men når befolkningen ikke må mødes, rammer det “ekstra” forbruget i form af en hyggelig forårsdag rundt om grillen.

Det er naturligvis udbredelsen af corona virus, som rammer markedet og i de kommende uger kan der blive tale om yderligere fald. Forbrugerne er beordret til at blive hjemme og ja de spiser vel mad under alle omstændigheder, men når befolkningen ikke må mødes, rammer det “ekstra” forbruget i form af en hyggelig forårsdag rundt om grillen.

Samtidig er der forbrugere, som bliver ramt på pengepungen af de her nedlukninger, som skyller hen over de store økonomier i disse dage og ikke alle lande har mulighed for at kompenserer lige så godt, som tilfældet er i Danmark. Ja spørgsmålet er vel også, om Danmark har råd til det, som vi gør nu, men det er en anden diskussion, som fremtiden giver svaret på.

Samtidig er der forbrugere, som bliver ramt på pengepungen af de her nedlukninger, som skyller hen over de store økonomier i disse dage og ikke alle lande har mulighed for at kompenserer lige så godt, som tilfældet er i Danmark. Ja spørgsmålet er vel også, om Danmark har råd til det, som vi gør nu, men det er en anden diskussion, som fremtiden giver svaret på.

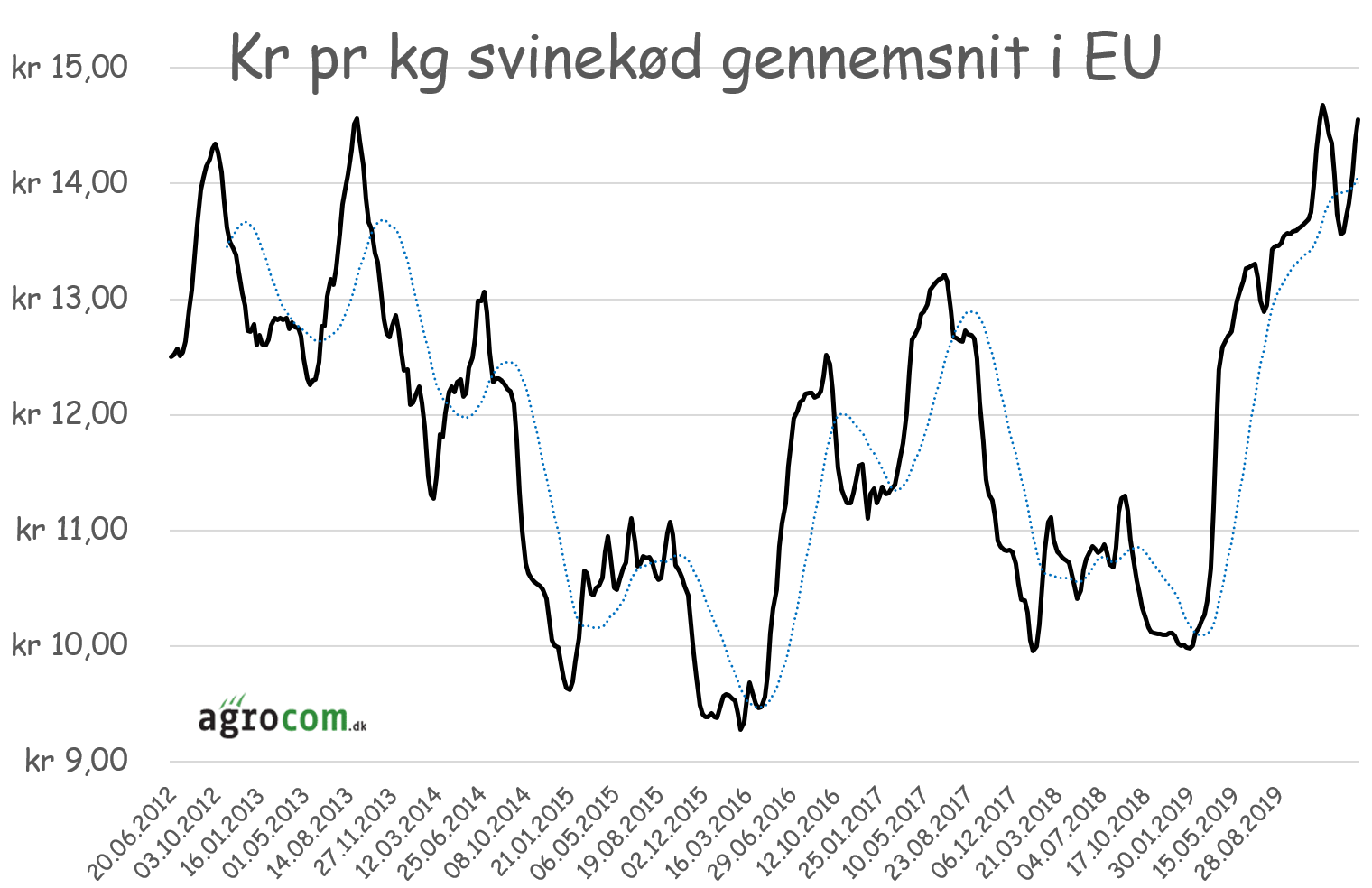

Vi kommer heller ikke uden om, at de amerikanske priser er på vej ned og er faldet til 8,65 kroner på børsen i Chicago i de seneste uger. US svinekød er således et meget billigt alternativ til de høje priser for europæisk svinekød, som ligger i intervallet imellem 14 og 15 kroner pr kg og i en tid, hvor økonomien ændrer sig, vil forbrugerne kigge mere på pris.

Dertil kommer også, at Kina har lovet amerikanerne at øge deres indkøb af landbrugsprodukter i USA. De løfter når de nok ikke at indfri med den seneste corona udvikling in mente, men for at kineserne kan bruge corona virus som undskyldning for, at de ikke lever op til deres løfter til Trump, er de også nødt til at købe mindre i EU og Brasilien og mere i USA.

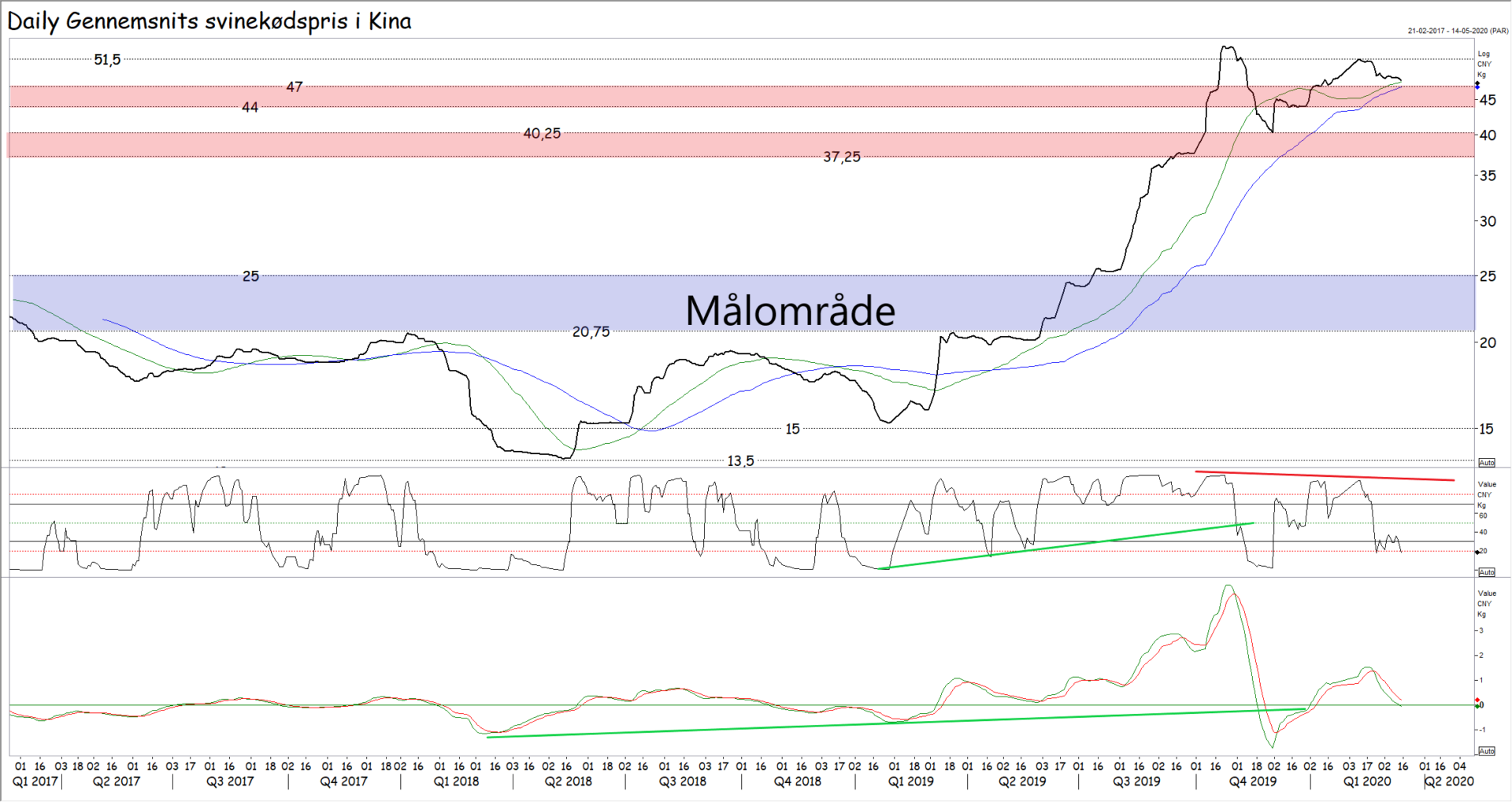

På samme måde ser vi igen vigende priser på det kinesiske marked. Som ventet kunne priserne i Kina ikke bryde over seneste top og i de seneste uger har priserne været vigende. Bryder priserne under 47 og især 44 kroner, får den langsigtede stigende trend en alvorlig advarsel og brud under 37 kroner vender den lange trend til faldende.

I givet fald skal priserne imod området imellem 20 og 25 kroner igen. I den forbindelse skal man bemærke, at et stigende moment er brudt og det er også en advarsel til den stigende trend på det kinesiske slagtesvinemarked.

I givet fald skal priserne imod området imellem 20 og 25 kroner igen. I den forbindelse skal man bemærke, at et stigende moment er brudt og det er også en advarsel til den stigende trend på det kinesiske slagtesvinemarked.

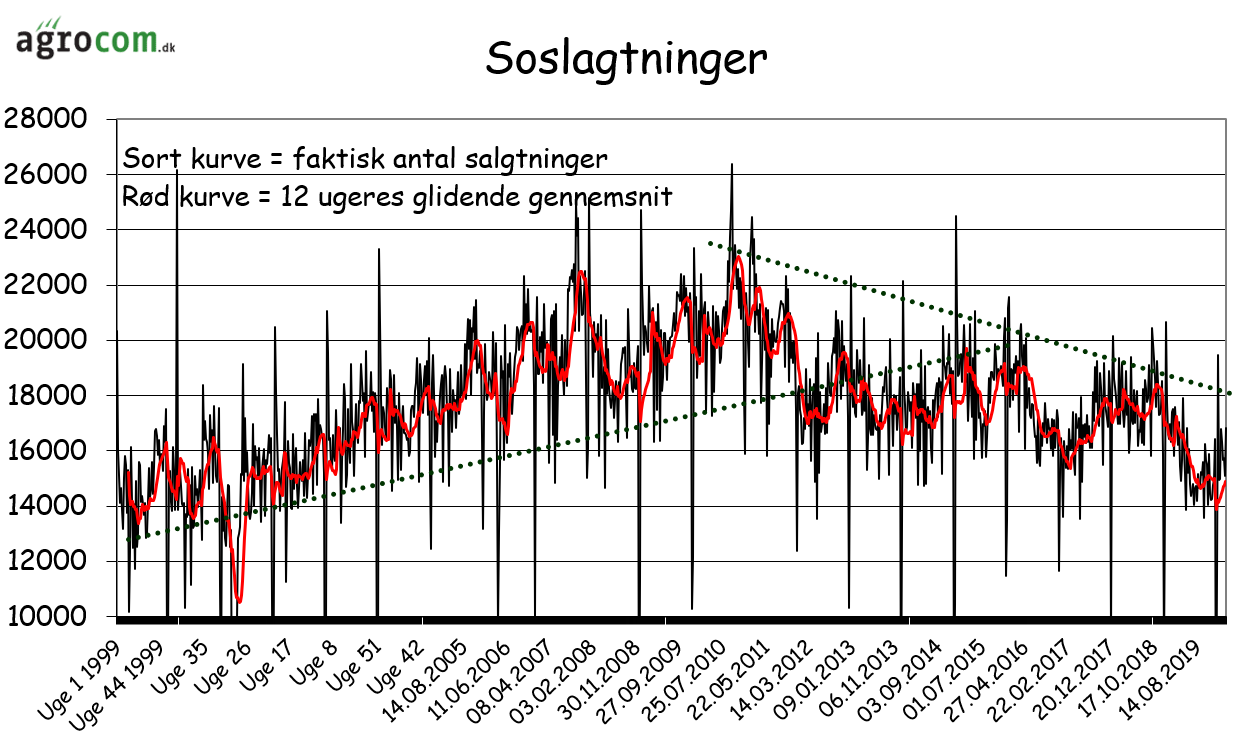

Men når alt det, undskyld udtrykket, negative gylle er skrevet, kommer jeg naturligvis ikke uden om, at antallet af soslagtninger fortsat er faldende og med 14.000 til 15.000 slagtninger om ugen i gennemsnit set over det sidste kvartal (12 uger), skal vi tilbage til starten af nullerne, for at finde lige så få soslagtninger om ugen. Jeg antager således, at sobestanden stadig er på et lavt niveau og den antagelse bliver bekræftet, når vi ser på priserne på smågrise.

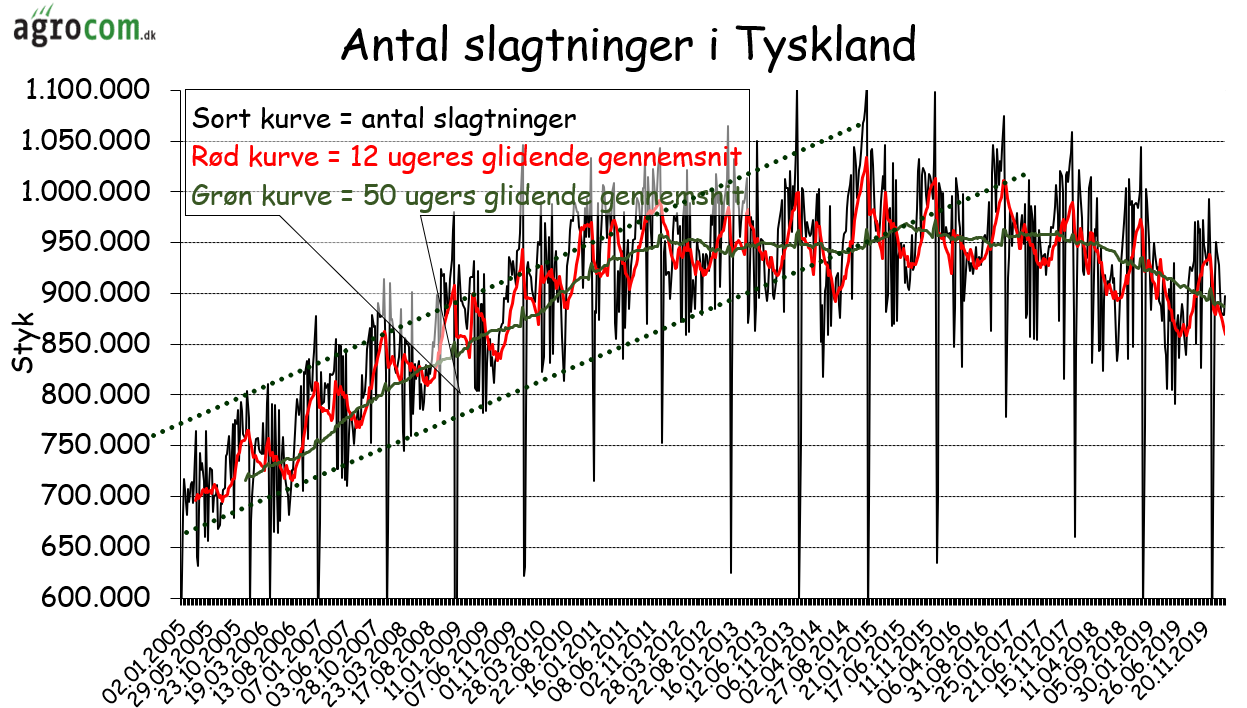

På samme måde er antallet af slagtninger fortsat faldende i Tyskland og der er endnu intet tegn på, at de høje afregningspriser på slagtesvin har stimuleret produktionen af slagtesvin nævneværdigt.

Jeg forventer således, at forbruget bliver påvirket af corona spredningen i Europa og at eksporten til Kina bliver ramt dels af kinesernes manglende lyst til at byde priserne yderligere i vejret, men også af en øget import til Kina af billigere amerikansk svinekød.

Jeg forventer således, at forbruget bliver påvirket af corona spredningen i Europa og at eksporten til Kina bliver ramt dels af kinesernes manglende lyst til at byde priserne yderligere i vejret, men også af en øget import til Kina af billigere amerikansk svinekød.

Jeg forventer imidlertid også, at den lavere produktion i Europa og Kina vil holde en hånd under priserne i første omgang og at vi således står overfor turbulent handel i området imellem 12,50 og 15,50 kroner i resten af 2020, hvor markedet vil være fanget imellem lavere forbrug på den ene side og en lav produktion på den anden.

Jeg forventer imidlertid også, at den lavere produktion i Europa og Kina vil holde en hånd under priserne i første omgang og at vi således står overfor turbulent handel i området imellem 12,50 og 15,50 kroner i resten af 2020, hvor markedet vil være fanget imellem lavere forbrug på den ene side og en lav produktion på den anden.

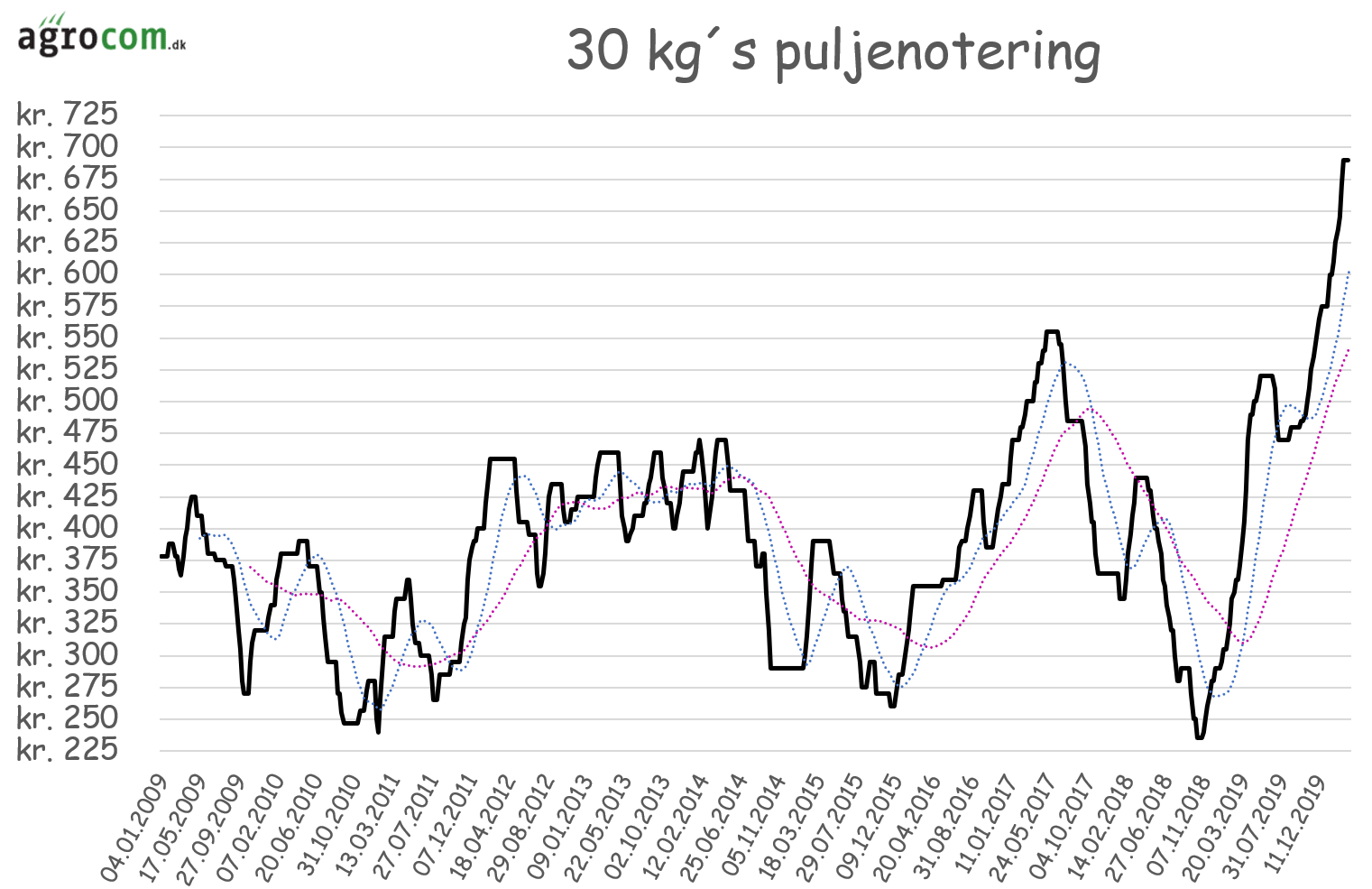

På samme måde forventer jeg priser på puljegrise i intervallet imellem 475 og 700 kroner resten af året med en top meget snart efterfulgt af et ret markant fald imod området imellem 450 og 500 kroner hen over foråret og sommeren, inden markedet igen forsøger sig i opadgående retning sidst på året.

2019 var et stigningsår og jeg forventer som beskrevet, at 2020 bliver et turbulent år, men med turbulens på et højt niveau. Spørgsmålet er så, om 2021 bliver et år med prisfald, eller om turbulensen fortsætter i 2021? Ja det kommer jeg ikke med et bud på nu, hvor corona hærger og hvor vi endnu ikke har set en produktionsstigning i Europa og Kina.

2019 var et stigningsår og jeg forventer som beskrevet, at 2020 bliver et turbulent år, men med turbulens på et højt niveau. Spørgsmålet er så, om 2021 bliver et år med prisfald, eller om turbulensen fortsætter i 2021? Ja det kommer jeg ikke med et bud på nu, hvor corona hærger og hvor vi endnu ikke har set en produktionsstigning i Europa og Kina.

Jeg hører mange meninger om, hvor længe det her varer, men de fleste er nok enige om, at der kommer en dag, hvor svinekød igen bliver billigt. Det er jeg sådan set enig i, men jeg er måske lidt mindre negativ end mange.

Jeg har nemlig noteret mig, at de fleste svineproducenter har og er meget tilbageholdende med at investere – måske på grund af truslen fra svinepest og klimadebatten – og den her corona krise vil givetvis få de mest investeringslystne til at træde på investeringsbremsen. Det kan således vise sig, at fremgangen i den europæiske svineproduktion bliver mindre, end vi har set det i andre perioder med høje priser.

Dertil kommer dollaren, som handler meget markant i begge retninger i disse dage, men som også viser teknisk styrke. Vi kan således stå overfor ret markante dollarstigninger i 2020 og dertil kommer MÅSKE, at den hurtige vej ud af corona krisen er, at der igen bliver trådt hårdt på speederen på seddelpressen. Det her kan udløse en negativ inflationsspiral, hvor vi får inflation, fordi pengene simpelthen falder i værdi – Altså en devaluering af økonomierne og ikke på grund af økonomisk vækst.

Jeg forventer således ikke afregningspriser i Tyskland under 9,50 kroner i den næste bund og jeg bliver ikke overrasket, hvis det viser sig, at afregningspriserne ikke kommer under 10,50 kroner igen – eller skrevet med andre ord så forventer jeg, at de sidste tyve års stigende handelskanal fortsætter.

Jamen hvad med den grønne omstilling? Vil den ikke ramme kødforbruget? Nej det tror jeg ikke meget på. Der er ingen tvivl om, at et antal af de velstillede og mest udannede i de rige lande vil spise mindre kød, men den globale befolkning er i årtier blevet ældre og ældre samt federe og federe – Det kommer ikke til at ændre sig. Så ja et mindre fald i forbruget i de rige lande, der bliver opvejet af stigende forbrug i resten af verden. I den forbindelse skal man huske, at de rige lande tæller en samlet befolkning på imellem 750 millioner og en milliard, imens resten af verden er på mere end fem milliarder mennesker.